Люблю лизинг

1 пост

1 пост

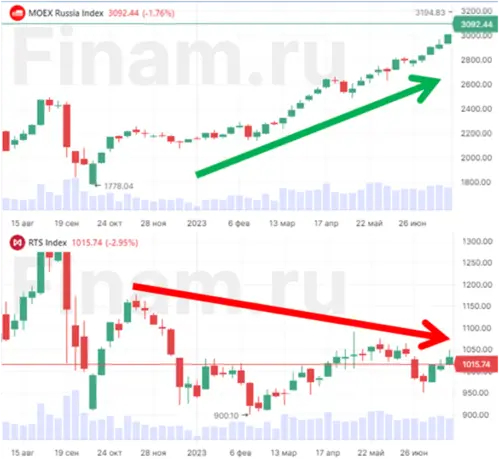

Из финансовых новостей мы узнаем, что за последний год фондовый рынок вырос больше, чем на 50%. Но так ли это на самом деле?

Да, так: в рублях относительно 1 августа 2022 год рост индекса Московской биржи составил 50,5%. Если брать за точку отсчета минимальное значение сентября-октября (эффект частичной мобилизации), то индекс и вовсе вырос на 74%. Что здесь может быть не так?

Когда показывают красивые цифры, надо смотреть методологию. Зачастую может быть два нюанса:

1

Точка отсчета: красивую доходность показывают с удобной точки, чаще всего самой низкой

2

Валюта инструмента: в зимбабвийских долларах растет все

Рубль, безусловно, не зимбабвийский доллар. Такое сравнение я привел лишь для ярко-выраженной метафоры. Но суть то именно в этом. В долларе, который к слову тоже обесценился за год из-за инфляции), рост индекса Московской биржи – отрицательный.

Проверяем наше предположение графиком курса: все правильно: курс доллара вырос больше, чем цена на корзину российских акций.

Встречается ли такое в природе еще где-то? Да сплошь и рядом: самый яркий пример тоу –Турция; посмотрите на курс лиры.

При этом, чем хорош и одновременно плох индекс любого рынка – это всегда корзина акций. Часть растет быстрее рынка, часть – медленнее (или вообще падает). А в среднем - в среднем это индекс.

К примеру, лидеры роста за год:

Это 10 компаний которые выросли на 70-120%. И здесь нет глубоких эшелонов – только первоклассные голубые фишки.

Но есть и список аутсайдеров, чей рост ограничен 18%, а 3 из 10 компаний даже в минусе.

Но, как говорится, то что было – то прошло. Рубль уже вырос с 50 до почти 100. Кто же от этого выигрывает?

Бенефициарами девальвации являются экспортно-ориентированные компании: нефть, газ, уголь, удобрения, металлы.

Тяжело придется компаниям, ориентированным на внутренний спрос. Снижение доходов населения, высокая инфляция, и рост цен на импортные товары убьют спрос на технику (привет М.Видео), недвижимость (ПИК, Самолет). Не очень хорошо будут себя чувствовать продуктовые ритейлеры: не всякое повышение цен можно будет транслировать на покупателя.

Тут все по классике: страновые риски, риск изменения налогового законодательства, риск изменения ввозных или экспортных пошлин. Вот поднимут ставку на экспорт удобрений – сразу бизнес будет в нулях.

Пишите в комментариях, с чем не согласны.

---

Кот.Финанс. в Телеграм: инвестиции и недвижимость. Подписывайтесь!

Сколько бы я не писал статьи про недвижимость, всегда находилось 5-10 комментаторов, которые говорили, что недвижимость всегда растет.

Даже когда вроде не спрашиваешь – где-то из-за угла кто-то шепчет:

Недвижимость

Всегда

Растет

Тут бы пригодился мем IGOTOSOCHI, надеюь, добавить его в комментариях

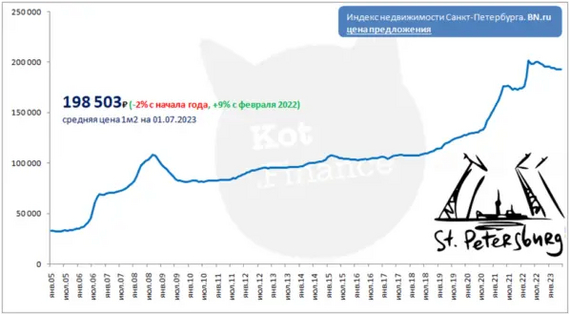

Что ж, они оказались правы – в регионах цена растет

Источник - Этажи

Москва… эх, Москва не то чтобы падает. Но о снижении тут нельзя говорить. Особенно вспоминая, как падали акции в прошлом году. Тем более, если брать точку отсчета – СВО, то цены ровно там же.

Питер – стагнирует, да, но не падает. И цены выше, чем до СВО.

Ну что? Правы были те, кто писал, что недвижимость всегда растет?

---

Кот.Финанс. в Телеграм: инвестиции и недвижимость. Подписывайтесь!

Пример инвестиций в средний бизнес с понятными рисками

Перед нами отличный пример среднего бизнеса: с его темными сторонами, и приятной доходностью. Разберем самый популярный, самый ликвидный выпуск ВДО.

Сергиево-Посадский мясокомбинат (СПМК) крупный производитель колбас, сосисок, и мясных полуфабрикатов. Работает под брендом «БЕЛАРУСКIЯ РЭЦЭПТЫ» и выпускает продукцию под частными марками.

Это не комбинат полного цикла - только переработка. Как следствие - клмпания зависит от сырья, и цен на нее. Хотя последние 5 лет успешно справляется с данным риском.

CAGR (среднегодовой темп прироста) выручки за 5 лет – 28%, основной скачек в 2019 году после реконструкции завода. Динамика 2022 года +9% (на уровне продовольственной инфляции). По итогам первого квартала 2023 г. динамика нулевая.

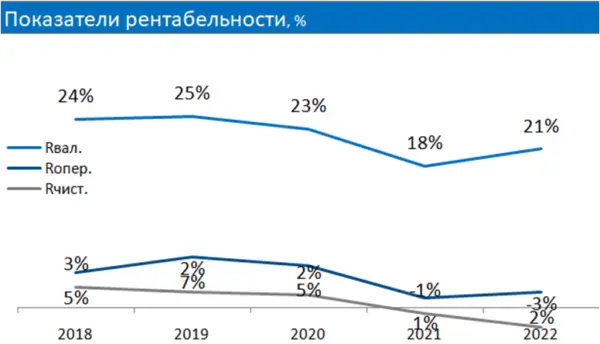

Показатели рентабельности с положительной динамикой: рост год-к-году с 2020 г. Чистая рентабельность по итогам года 1-2%, что крайне мало для перерабатывающего производства – откровенно мало. Возможно, часть прибыли «оседает» на других компаниях группы в целях оптимизации (что плохо для владельцев облигаций).

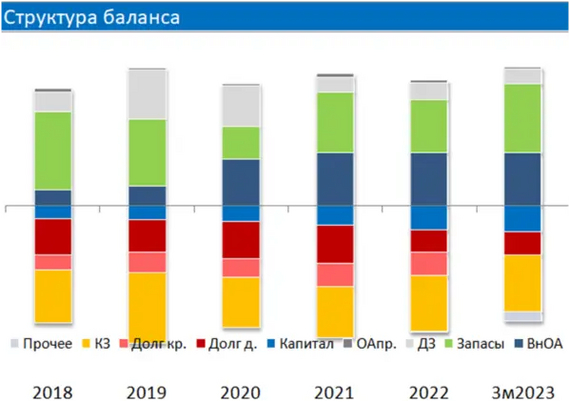

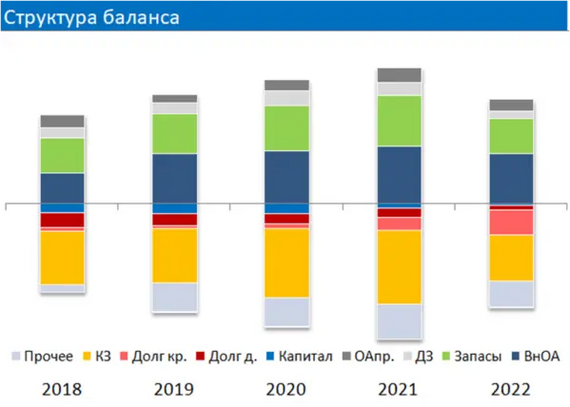

Баланс состоит преимущественно из недвижимости и оборудования (22%), запасов (50%), задолженности покупателей (11%) - в активах. В пассивах: из собственного капитала (19%), кредитов (33%), задолженности перед поставщиками (41%). Смущают нематериальные активы в размере 300 млн. (уж не оценка ли товарного знака?) и запасы оборачиваемостью 91 день (свежее мясо столько не живет). Возможно, все это скрывает потери на 0,5 млрд. руб.

Кто-ниубдь может представить себе свежее мясо на 91-ый день?

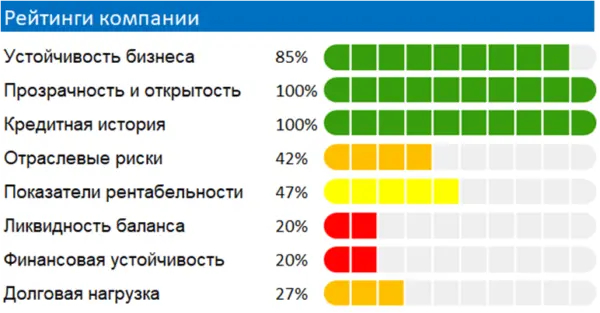

Высокая устойчивость бизнеса из-за собственного производства и высокой диверсификации как покупателей, так и поставщиков. Компания, в целом, прозрачна: на размещении раскрыта юр.структура и схема владения. Раскрывается промежуточная отчетность, есть кредитный рейтинг. Рентабельность ниже среднего. Низкая ликвидность из-за сомнительных нематериальных активов и медленно-оборачиваемых запасов. Долговая нагрузка средняя.

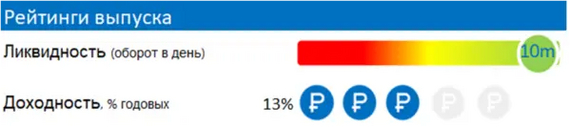

У компании 2 выпуска облигаций: БО-01 с погашением в октябре 2025 и средним оборотом 1 млн. руб. и БО-02 с погашением в июне 2027 года. И это самый ликвидный выпуск среди всех ВДО – у нас даже шкала закончилась на 10 млн., а у них оборот 25. Доходность на уровне 15%. По нашей шкале – высокая.

Какие итоги?

+ крупное производственное предприятие, ориентированное на товары повседневного спроса;

+ собственные производственные мощности, товарный знак;

+ наличие кредитного рейтинга, поквартальное раскрытие отчетности;

~ стагнация в выручке на фоне снижения доходов населения;

~ отраслевые риски: низкая маржинальность переработчиков, высокая конкуренция.

- отсутствие собственного сырья;

- низкие показатели рентабельности, риск вывода части прибыли на другие компании группы;

- сомнительные нематериальные активы, медленно-оборачиваемые запасы. Все это создает риски скрытых потерь на сумму больше собственного капитала.

СПМК отличный пример среднего бизнеса, выпустившего облигации. Риски покрываются высокой доходностью, поэтому подойдут для агрессивного портфеля в облигациях, но с оглядкой на диверсификацию (не больше 7-10% портфеля). В модельном портфеле Кот.Финанс облигации не представлены из-за даты погашения в 2027 годы. Мы ожидаем роста ключевой ставки, поэтому негативно смотрим на сроки больше 2 лет.

---

Кот.Финанс. в Телеграм: инвестиции и недвижимость. Подписывайтесь!

Когда компания такого уровня дает доходность по облигациям 13-14% на фоне ключевой 7,5-8,5% - это "звоночки". Разберем отчетности компании, посмотрим долг, оценим перспективы.

картинка отсюда https://fishki.net/tag/m-video/

М.видео крупнейший оффлайн ритейлер техники и непродовольственных товаров (вплоть до посуды и прихваток). В онлайн уступает компаниям Ситилинк и ДНС. В 2018 году сеть объединилась с ключевым конкурентом – Эльдорадо, а также купила игрока из ТОП-5 (Media Markt), фактически удвоившись в размере выручки.

CAGR (среднегодовой темп прироста) за 5 лет – 6%, снижение выручки в 2022 году на 16% из-за снижения спроса (весь рынок показал отрицательную динамику), давления онлайн конкурентов и новых игроков, работающих по параллельному импорту.

Долгосрочно негативная динамика всех показателей рентабельности из-за роста конкуренции (давление онлайн компаний), отраслевых рисков (уход дистрибьюторов, удорожание логистики), снижения реальных доходов населения. Операционная рентабельность последние 2 года балансирует на уровне нуля. По чистой прибыли компания убыточна.

Долгое время бизнес М.Видео почти полностью финансировался отсрочками поставщиков: дистрибьютор давал отсрочку 120-180 дней (как самой большой сети магазинов), М.видео продавал товар за 60-90 дней , и оставшееся время размещал деньги на депозитах. Капитал был не нужен – почти все распределялось через дивиденды. Сейчас доля капитала 2%. В активах есть потенциал для списания (гудвилл).

Отсрочки поставщиков теперь меньше. Растет долговая нагрузка: долг превышает капитал в 15 раз (не считая задолженности перед поставщиками).

Устойчивость бизнеса – высокая: компания лидер в своем сегменте с высокой диверсификацией. Высокая узнаваемость. М.видео – эталон в части раскрытия информации, прозрачности для инвесторов. Кредитная история безупречна. Отраслевые риски связаны с уходом дистрибьюторов, заменой ассортимента, ухудшения условий отсрочек, давления онлайн-конкурентов. Показатели рентабельности ухудшаются. Ликвидность низкая из-за убытков и снижения доли капитала. Долговая нагрузка растет : уже четверть годовой выручки.

У компании 4 выпуска облигаций, 2 из которых (МВ ФИНАНС-001Р-02, и -03) с доходностью 13,8/12,8% годовых. Погашение в середине 2024/25 гг. – соответственно. Ликвидность выпусков высокая: оборот более 10 млн. руб. в день.

Из презентации за 2022 год

+ лидер в своем сегменте и игрок ТОП-5 среди всех компаний непродовольственной розницы;

+ максимальный уровень раскрытия информации перед инвесторами и высокий уровень доверия к отчетности. Безупречная кредитная история и уровень менеджмента;

~ повышенные отраслевые риски: давление онлайн конкурентов, новых компаний с параллельным импортом, снижение доходов населения, валютные риски (70% техники –импорт);

- ухудшение финансового состояния: рост долговой нагрузки, убытки, снижение собственного капитала до критичного уровня.

В целом, у М.видео непростые времена, за что и дается высокая премия за риск в облигациях. Компания сможет справиться с трудностями, изменив подход к дивидендам (уже прекратила выплаты) и вернувшись к прибыли.

Краткосрочный выпуск МВ ФИНАНС-001Р-02 выходит в модельные портфели Кот. Финанс с долей 7-10%. Риск оправдан для не консервативных инвесторов.

---

Мы сделали классный формат обзора - все на одном листе, который идеально вписывается в экран смартфона. Смотрите в канале Кот.Финанс.

ВДО - высоко-доходные облигации. Это маркетинговая расшифровка sell-side. Профессионалы называют их мусорными облигациями (junk bonds), но мусор ведь не продать... Но в мусоре можно найти что-то стоящее. Благо, что буквально рыться в мусоре не придется

В сегмент ВДО входят компании с инвест.рейтингом ниже инвестиционного, или без рейтинга. На самом деле, это не плохие компании, просто из-за их размера (малый и средний бизнес), высоких амбиций и долговой нагрузки, они зачастую реализуют в долг супер проекты... которым не суждено покорить рынок. И чтобы уравновесить запросы рынка, такие компании дают повышенную доходность: +5-10% к ключевой ставке.

Чтобы упростить себе задачу и сэкономить время, Кот.Финанс решил сразу разработать систему финансового скоринга. Эх, как молоды мы были... Разработка затянулась на полгода. Зато уже сейчас результатом мы довольны. Но о скоринге позже. Сейчас наша задача - оценка компаний.

Начнем с компании "НИКА"

«НИКА» занимается производством сухофруктов и сушеных орехов под брендами «Лукарево», «Сладкорево», «Колибри», и др. Бизнес модель – наполовину оптовая торговля, наполовину производство.

Долгосрочная динамика выручки положительная: CAGR (среднегодовой темп прироста) за 5 лет – 9%, что на уровне продуктовой инфляции. В 2022 году выручка снизилась на 7%, причины в годовом отчете не раскрыты. Квартальная бухгалтерская отчетность не формируется; данных за I квартал, полугодие 2023 – нет.

Показатели рентабельности – лучше рынка, и демонстрируют положительную динамику. Опасение вызывает недостаток чистой прибыли, что влияет на накапливание нераспределенной прибыли (капитал).

Компания методично докупает основные средства, что безусловно, положительно. Минусом является то, что делается это за краткосрочный долг, и не влияет на рост выручки.

Оборачиваемость запасов – низкая (195 дн./больше полугода), что может говорить о неликвидных остатках/скрытых потерях. Размер запасов превышает остаток кредиторской задолженности, что говорит о неумении компании управлять отсрочками и сроками производства готовой продукции.

У компании высокие показатели рентабельности (кроме чистой прибыли) и высокий рентинг устойчивости бизнеса (свои основные средства, торговые марки), высокая диверсификация по контрагентам. Компании среднего бизнеса традиционно не прозрачные с т.з. предоставления данных: нет квартальной отчетности, неизвестный аудитор, нет пояснения по негативной динамике выручки. Опасения вызывает высокая долговая нагрузка (в особенности краткосрочная) и остатки запасов более, чем на полгода.

Ликвидность выпуска высокая, среднедневной оборот около 2 млн. руб. Доходность выше среднего (13% годовых).

«НИКА» представляет собой интересный бизнес сегмент регионального производственного предприятия. У компании классические риски, связанные с недостаточным раскрытием данных. Частично это компенсируется действующим кредитным рейтингом НРА. Опасения вызывает высокая долговая нагрузка (в особенности краткосрочная) и остатки запасов более, чем на полгода. Это влияет на оценку капитала компании (вдруг половина запасов – неликвид?). Ликвидность баланса недостаточная главным образом из-за приобретения основных средств за счет краткосрочного финансирования и недостатка чистой прибыли. Рефинансирование позволит улучшить ситуацию в будущем. В модельном портфеле Кот.Финанс данного выпуска нет. Но уровень доходности и адекватность риска позволяет держать в инвестиционном портфеле долю 5-7%.

---

Мы сделали классный формат обзора - все на одном листе, который идеально вписывается в экран смартфона. Смотрите в канале Кот.Финанс.

Всем привет! Мы с моими подельниками открыли телеграм-канал про лизинг, в котором будем рассказывать секреты и лайф-хаки отрасли и продукта. С нами вы сможете узнать, как дешево купить транспорт или спецтехнику. В канале никакой скрытой рекламы, все по-честному!

Уверен, что все присутствующие знакомы с услугой, но раз мы решили начать с начала – начинаем с азов. Когда я учился в университете, над ебитдой и лизингом 🔞 смеялись. Говорят, некоторые студенты смеются до сих пор.

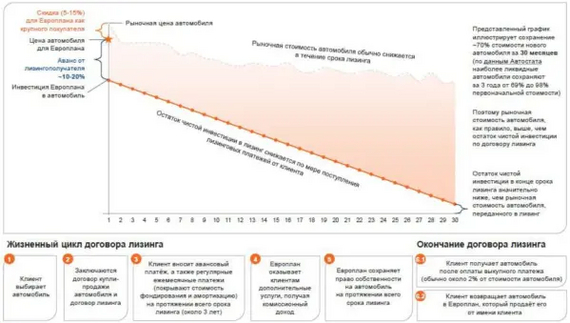

Лизинг - от английского lease (аренда), что предполагает временное пользование имуществом. В Европе и Америке очень распространен лизинг недвижимости (буквально долгосрочная аренда) и транспорта. Транспорт берут на 5 лет, а по окончании срока его возвращают лизинговой компании. В России наибольшую популярность приобрел финансовый лизинг – это забавное комбо из кредита и лизинга. Получается, что российский лизинг – это аренда денег для приобретения имущества. Вот такое изобретение 😎. Европейский операционный лизинг тоже набирает обороты, но пока его доля меньше 1%.На слайде изображен жизненный цикл договора лизинга. Но мы расскажем эту историю с другого ракурса.

(1)Клиент выбирает имущество и согласовывает график платежей. В график по желанию можно включить доп.расходы (налоги, ТО, страхование, и пр.). Тогда клиент просто пользуется и платит ежемесячные платежи.

(2)Для покупки лизинговая компания берет деньги у банка. А затем, добавляя свой интерес (норма рентабельности, ставка за риск) – перепродает деньги клиенту под более высокую ставку.❗ Выбранное клиентом имущество будет принадлежать лизинговой компании, она – собственник. Иногда предмет лищинга еще идет в залог банку, который предоставил деньги. Это не проблема, если клиент платит по графику. Но если будут допускаться просрочки – предмет лизинга не нужны изымать (как делается в отношении залогов) – он и так не ваш.

(3)После выплаты последнего платежа, банк снимает залог, лизинговая компания передает актив лизингополучателю. Все довольны.

Так что же за зверь такой - лизинг? - по сути, это иная форма кредитования под конкретную цель - приобретение транспорта, техники, оборудования. Лизинговая компания также "покупает" деньги в банке оптом и перепродает в розницу. Основные преимущества лизинга: скорость, налоговые льготы, удобство. А вот нюансов море. И в этом море мы поможем разобраться!

---

Телеграм-канал I❤Leasing

По моим наблюдениями цена на бананы всегда следует за курсом рубля к доллару. Один к одному. Вспомните 2009 год, 2015, 2022. Сходите в магазин сейчас. Шутка ли, в марте 2022 года курс доллара летал на 120. И как раз тогда я покупал первые бананы дороже 100 рублей. А летом 2022 помнится было и по 55. Впрочем, как и доллар. Курс рубля привязан к бананам?

Фотография из марта. Тогда на международном рынке FOREX курс устремился в район 150-160. Это было в праздники, в международный женский день, поэтому торги валютой ва России не проводились.

Чтобы подтвердить (или опровергнуть) свои догадки – пошел на сайт Росстата за средней ценой килограмма бананов, и на сайт ЦБ - за средним курсом доллара. В 2023 году курс взял средний по сегодняшний день. А вот цену на бананы посмотрел в магазинах:

- Лента онлайн привезет 1 кг бананов за 106 рублей

- Перекресток впрок и Вкусвилл – за 119 рублей

- а прогулявшись в Дикси можно взять за 79,99. В пятерочке на 12 копеек дешевле.

В среднем – 100 рублей.

Что ж, график подтверждает наблюдение. Цена килограмма всегда близка к отметке одного доллара. Многие страны используют привязку своих валют к твердым: датская крона, болгарский лев, и ряд других. Что можно говорить о рубле? Безусловно, рубль периодически потряхивает. Мы видели девальвации 2014 года, наши родители наблюдали за обесценением после распада СССР и в 1998.

Почему именно бананы? Да не в бананах дело. Суть в том, что бананы в России не растут, это всегда импорт за доллары. У импортеров бананов нет добавленной стоимости, они не могут снизить издержки на транспорте, хранении. Бананы – простой продукт: привез, продал. Любое изменение курса полностью перекладывается на покупателя. Вот и получается очень высокая корреляция. Похожие примеры можно найти и в других импортных продуктах питания, просто бананы более удобный пример.

А поскольку здесь серьезная площадка про бизнес - смотрите на индекс цен на недвижимость в бананах:

Метр золотой московской квартиры стоит чуть больше, чем 3 тонны :)

Так может это и не юмор вовсе? Может это наблюдение тянет на Нобелевскую премию в экономике?

Конечно юмор! Всем хорошего настроения и отличного дня!

----

Заходите в телеграмм-канал Кот.Финанс. Вас ждет финансовый юмор и гораздо более серьезные темы :)

Можно купить метр, но говорят - он будет падать. Можно купить того, кто строит метры, но содерешь кучу рисков. А можно дать в долг. Разбираемся, кто и за сколько занимает среди строителей.

Начинать обзор строительных облигаций решил с цен - это основа бизнеса. И хоть есть два лагеря людей: первые верят, что бетон всегда растет в цене, и вторые, которые верят во второе пришествие (зачеркнуто) падение цен. Мы постараемся быть объективными: за почти 20 лет цены падали (прям падали) только 1 раз - в 2009 году. Но в то же время, легкий флёр перегретости действительно есть. И покупать недвижимость не хочется. А заработать хочется.

Цены в Питере 2005-2023

И относительно "блага цен" для строителей неоднозначно: с одной стороны цены на максимумах; с другой стороны - это пузырь, подогреваемый субсидированием и околонулевыми ставками. Ставки 0-1-2% теперь под запретом ЦБ, а субсидирование не вечно (или вечно?). Также нужно не забывать про себестоимость, которая изрядно подросла.

Теперь давайте знакомиться с участниками рынка. Больше половины, кстати, из Питера. В названии кликабельная ссылка на последний кредитный рейтинг

ЭлитСтрой – известна больше, как «Страна Девелопмент». Очень заметный игрок на строительном рынке Сибири, но сравнительно молодая и дерзкая компания в масштабе страны. Также, выходит в Питер и Москву

Эталон – крупный игрок под крылом АФК Система. Последняя выкупила знаменитого питерского строителя – ЛенСпецСМУ и слила с Лидер Инвестом. Получился Эталон. В 2022 году за смешные деньги выкупила и присоединила бизнес финского застройщика ЮИТ.

ГК Пионер – известна на рынке под брендами YES и LIFE. В Питере вижу больше апартаментов, чем жилья. И тем не менее. Компания-миллиардник, выручка за 2021 год 37,7 млрд. руб.

Брусника❤ – строит крутые проекты. Компания на уровне Легенды и Страны девелопмент как по сегменту, так и по крутизне жилых комплексов.

Легенда ❤– по истине легендарная питерская компания, в числе основателей – опытнейшие строители, выходцы из группы «Петербургская недвижимость». Каждый проект уникален. Легенда придумала себе свой формат smart-жилья. И я согласен с этим, каждый метр можно принимать с коэффициентом 1,2 (то есть 50-метровая квартира по удобству тянет на 60м2).

СЭТЛ - легендарная компания из Питера с крутыми проектами. Ориентируется на масс-маркет. Компания из топ-уровня.

ГК Самолет – появилась из ниоткуда в 2014 году и к 2022 году стала номером 1 (!!!). По другим источникам №2, но сути не меняет. Это лидер. Кому интересно, история по ссылке.

ЛСР (ЛенСтройРеновация) – это старейшая рок-звезда строительного рынка СПБ. Когда-то была лидером российского рынка, сейчас занимает более консервативную позицию. Долг отрицательный. Зато, дырки в стенах и падающая штукатурка. Несмотря ни на что, в Питере ее все еще любят. Любят те, кто не покупает их квартиры)).

Флай Плэнинг – сравнительно молодая компания; работает с 2014 года. Лидер Челябинской области, объем строительства 220 тыс. м2 за 2022 год.

ГЛОРАКС - успешный игрок на петербуржском рынке жилой недвижимости. Компания также реализует проекты в Москве и Нижнем Новгороде. Портфель текущего строительства Компании на конец года составит 233 тыс. кв. м.

Джи-групп работает под брендом «УниСтрой» с 1996 года. Выручка за полугодие 2022 года – 21,7 млрд. руб.

АСПЭК-Домстрой (https://www.raexpert.ru/releases/2022/aug23) – строитель из Ижевска, третье место по области. Выручка за 2021 г. – 2,2 млрд. руб. Малыш одними словом

А-девелопмент - не девелопер, а скорее консалтинговая компания: получает разрешения, разрабатывает строительную документацию. Почти случайный участник нашего рейтинга.

Охта Групп (https://www.acra-ratings.ru/press-releases/3466/) – средний по величине питерский девелопер. Работают с 2003 года, в портфеле неплохие проекты.

Если свести все кредитные рейтинги в одно полотно, получится так:

Интересно, что у строительных компаний вообще нет высших кредитных рейтингов. Стоит также пройтись по отраслевым рискам, чтобы подсветить, что повышенная доходность (премия за риск) - не просто так.

⛔Высокий отраслевой риск в связи с выраженной цикличностью отрасли, высоким уровнем просроченной задолженности и значительным количеством девелоперских компаний, допустивших дефолт за последние пять лет.

⛔Риск, связанный с выводом денег из бизнеса через аффилированные подрядные организации. Оценить этот риск через анализ публичных документов невозможно. Все на репутации собственников.

⛔Высокая долговая нагрузка. Стройка - это всегда проект с большим долговым плечом. Деньги дольщиков забирают банки, и под это обеспечение выдают (или не выдают) кредиты под строительство. Поэтому вдобавок риск потери банковского ресурса.

Получается такое вот распределение доходности:

Все по классике: слева на справа доходность, снизу вверх - срок. В отличие от лизинга все не так однозначно получилось, поскольку качество компаний отличается сильно.

Вот мой выбор: это облигации до года (у них нет риска упасть в цене из-за повышения ставки) и с умеренно-высокими кредитными рейтингами. К сожалению, даже моя любимая Легенда не попала в список. Очень жаль

А что понравилось вам?

------

Еще больше о финансах и недвижимости в Моем телеграме. Практичные и доходные идеи. Обзоры. Кратко и ёмко. Подписывайтесь!