Почти у цели! Состояние моего инвестиционного портфеля в октябре 2021

Я пишу уже 23-ий отчет о результатах своего инвестирования. 23 месяца подряд я повторяю одни и те же действия, благодаря которым сформировался уже некий ритуал: после получения дохода откладываю часть денег на отдельный счет, затем перевожу сумму на брокерский счет, покупаю акции на плановую сумму и в конце месяца оформляю отчет.

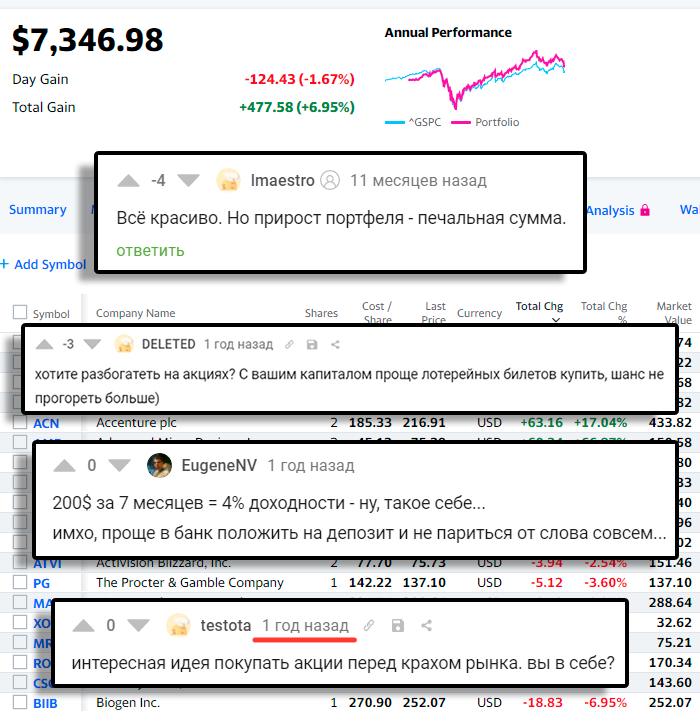

Около года назад под моими постами с отчетами (на Пикабу) можно было встретить такие комментарии:

Особенно позабавил последний комментарий, где товарищ предсказывал скорый крах рынка, который что-то никак не произойдет 🙂

Пока одни ждут краха рынка, вторые не видят смысла в инвестициях с маленькими суммами, третьи считают доходность рынка акций смешной, я продолжаю следовать своему скучному плану. Меня всё устраивает.

Покупка акций «Октябрь 2021»

В октябре 2021 были куплены акции компаний:

• Facebook – 1 шт. (327,49$) *теперь уже Meta Flatrorms

• PayPal – 1 шт. (239,80$)

• AT&T – 4 шт. (102,75$)

Общая сумма покупок за октябрь 2021 года составила: 670,04$. Рождение дочери и расходы на ребенка не повлияли на сумму плановых покупок. Норма сбережений по-прежнему в районе 50%. Многие писали, что рождение ребенка заставляло их больше шевелиться и, соответственно, больше зарабатывать. Наверное, у меня присутствует этот же эффект. Плюс ко всему жена нашла небольшую подработку в интернете и теперь пополняет общую казну 🙂

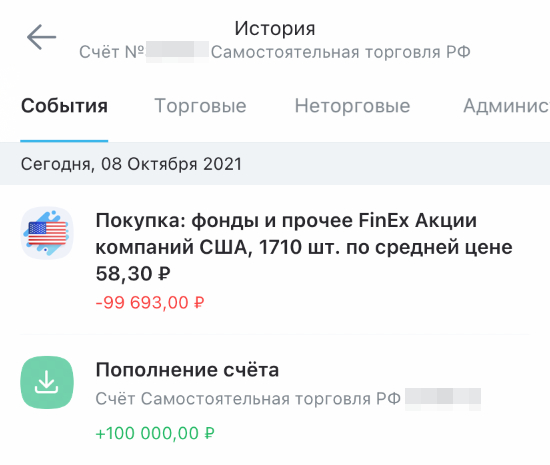

В начале октября произошли масштабные сбои в работе Facebook, Instagram и WhatsApp, которые затронули весь мир. Facebook в данный момент занимает 7-ю строчку в индексе S&P500. Глянув на график котировок, решил прикупить на небольшом падении одну акцию этой компании, тем более она вписывается в мой план. Сегодня акции Facebook стоят ещё дешевле, чем в момент моей покупки. Всё как обычно…

Также докупил PayPal и AT&T. Напомню, что я пользуюсь табличкой от @sngisback и покупаю компании из индекса, стараясь привести веса компаний в портфеле в соответствие с весами в S&P500. Почему именно эти компании докупил в этом месяце, а не другие? Всё просто: я теперь регулярно мониторю просевшие компании в портфеле перед очередной покупкой.

Данные компании просели на 12-13% от своей средней цены за последние 200 дней. Чем не повод их купить с таким дисконтом?

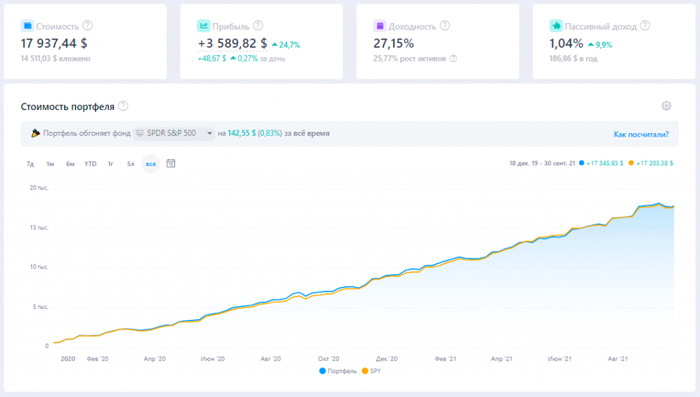

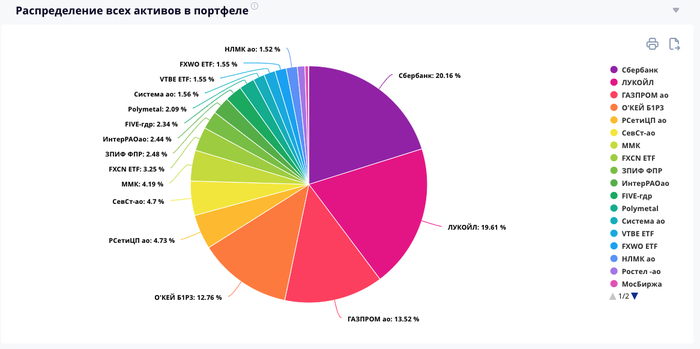

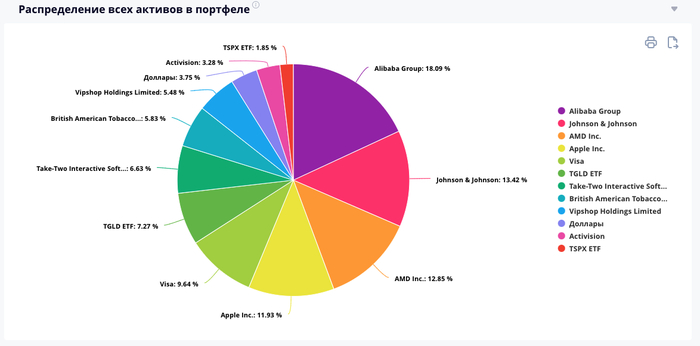

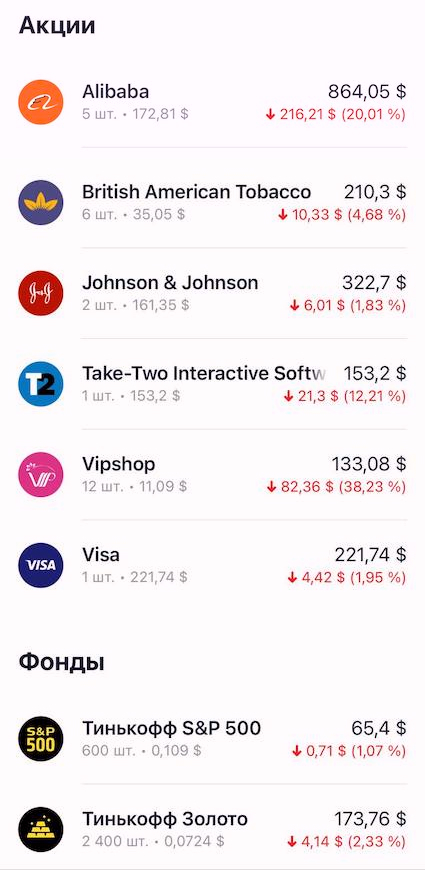

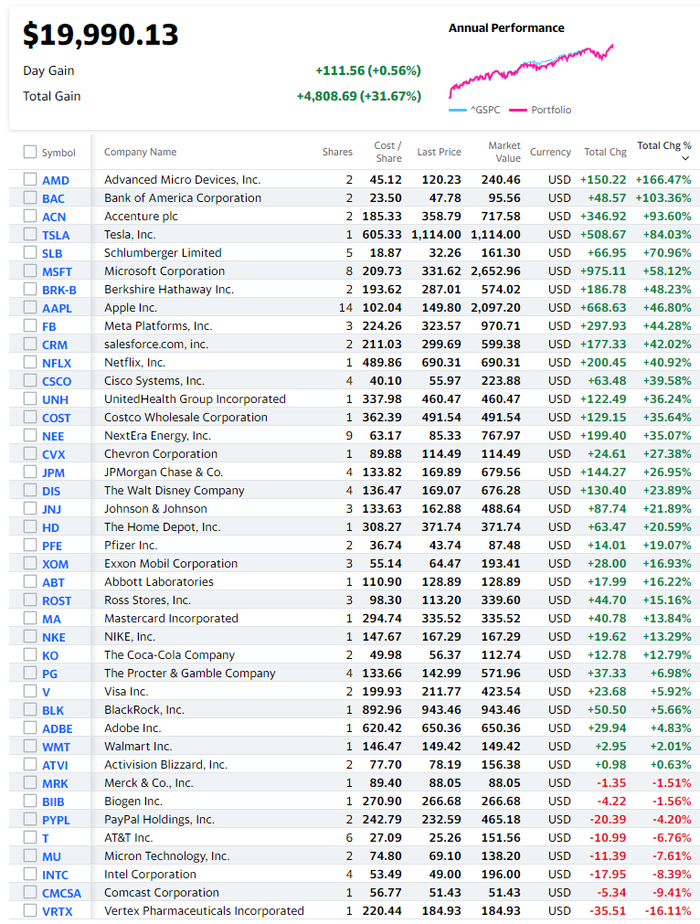

Мой портфель на «Октябрь 2021»

В этом месяце мой инвестиционный портфель выглядит следующим образом:

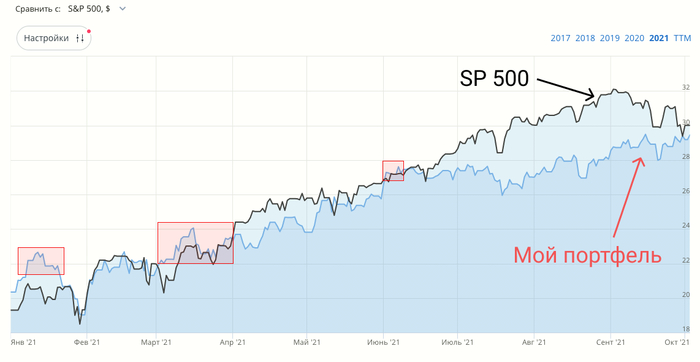

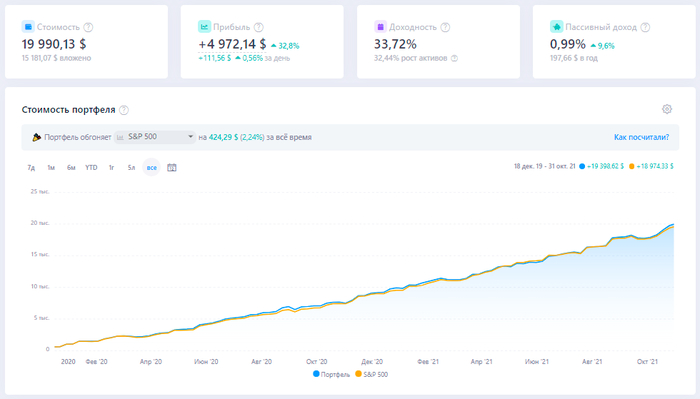

Текущий абсолютный прирост портфеля: +31,67% в $ или 4808,69$ (в прошлом месяце было +23,6% в $ или 3424$). Разница с предыдущим месяцем 1380$: 670$ — пополнение из кармана, 710$ — принес рынок.

Выходит, что месячные колебания стоимости портфеля превышают мои ежемесячные пополнения. Если бы 2 года назад мне сказали, что я буду так равнодушно относиться к прибыли или убыткам в портфеле (пусть и бумажным) в размере 710$ (или 50.000₽), то я бы не поверил! 50.000₽ — это 2 средние зарплаты в моем городе. Со временем я стал совсем иначе относиться к деньгам, которые размещены в активах. Для понимания можно привести такой пример: вы же не мониторите стоимость своего жилья каждый месяц? Думаю нет, но даже если бы мониторили, то вы вряд ли бы сильно радовались или расстраивались наблюдая рыночные колебания цены.

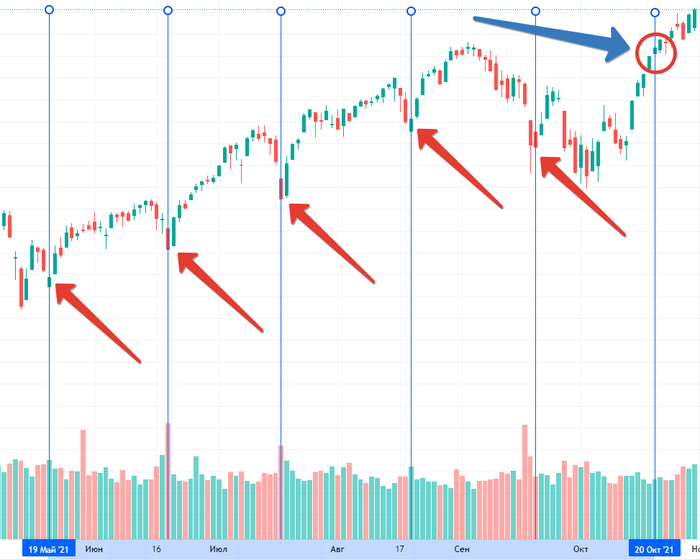

В предыдущем отчете я сообщил о том, что следующий закуп сделаю после после 20-го числа, так как последние несколько месяцев наблюдалась интересная закономерность (а скорее случайность): в 20-х числах месяца рынок немного корректировался. Идея была в том, чтобы проверить теорию на практике и закупиться в момент просадки. Что же мы увидели в октябре?

Шалость не удалась 🙂

Статистика портфеля FIRE за Октябрь 2021

• Общие вложения в фондовый рынок: 15 181,07$

• Стоимость портфеля в настоящий момент: 19 990,13$

• Срок с момента начала инвестирования: 1 год 11 месяцев

• Общий прирост портфеля в $: 4808,69$

• Общий прирост портфеля в %: +31,67%

• Цель года “капитал в 20 000$” достигнута на: 99,9%

До цели года “капитал в 20 000$” не хватило всего 10$. Кстати, через месяц буду подводить итоги 2-х лет инвестирования. Вполне вероятно, что все финансовые цели, которые я ставил для себя в начале года, будут достигнуты.

Копим на отпуск

После того, как мы активно начали откладывать деньги и инвестировать 50% от дохода, появился вопрос: как быть с накоплением денег на крупные покупки или на отпуск.

Я выбрал следующий способ: стараюсь увеличивать доходы, но не повышаю норму сбережений. У меня нет цели достичь финансовой независимости как можно быстрее и во что бы то ни стало. В какие-то месяцы я бы мог откладывать 60% или даже 70% от дохода, но предпочел эти внеплановые 10-20% отправлять на отдельный накопительный счет на случай крупных покупок или отпуска.

Всё что продается нами на Авито также направляется в копилку на отпуск. Недавно вот продали наконец-то (!) свадебное платье. Объявление висело 2 года и только на этой неделе платье нашло новую хозяйку.

Если в текущем месяце выполнили план по сумме пополнения брокерского счета, то любые непредвиденные доходы также стараемся откладывать на отпуск или крупные покупки. Например в этом месяце один из заказчиков оплатил проект, который я выполнил ещё в начале лета. На самом деле я уже мысленно попрощался с этими деньгами, поэтому они попали в раздел “непредвиденные доходы”.

И вот ещё один источник средств на отпуск. По основной дебетовой карте мне приходит кешбэк 2,5% на все покупки в бонусных рублях, которые нужно в ручном режиме конвертировать в рубли.

Так вот если обналичивать эти бонусы каждые несколько месяцев, то этих денег особо и не почувствуешь. Но если обналичивать бонусы хотя бы раз в год, то накопится приличная сумма, которой можно будет компенсировать крупную покупку или билеты. Это некоторый психологический обман, ведь можно обналичивать бонусы каждые несколько месяцев, переводить эту сумму на накопительный счет и получать небольшой процент, но я предпочитаю оставлять именно бонусы. Плюсом этих бонусов является то, что при оплате билетов или отелей бонусными рублями на сайте банка можно получить скидку 20%.

Экстремально экономить и вкладывать все свободные средства в активы для скорейшего достижения финансовой независимости — не мой путь. Так можно перегореть и вообще потерять вкус в жизни. Отдыхать и радовать себя тоже нужно.

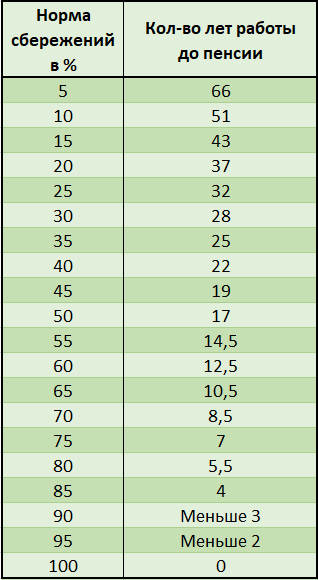

Зачем я вообще все это делаю?

Дело в том, что некоторое время назад я вместе со своей женой принял решение копить на собственную пенсию самостоятельно, откладывая ежемесячно некоторую часть своей зарплаты. Банковские вклады дают достаточно маленькую доходность, которой не хватает, чтобы покрыть хотя бы инфляцию.

Покупка акций крупных американских компаний видится мне оптимальным вариантом сохранения и приумножения своих накоплений по соотношению доходность/риск. Если всё будет ок, то я могу выйти на пенсию (обеспечить своей семье доход от капитала) в возрасте 40-45 лет.

Если вам интересна эта тема, можете почитать множество интересных и полезных статей у меня в профиле на Пикабу или же в блоге, который я веду в Телеграм (можно найти в поиске, вбив @wkpbro).