Ипотека — это ответственность. А ещё это график, сроки и строгие алгоритмы. Ты либо платишь вовремя, либо нарушаешь условия. И вроде бы всё просто. Пока однажды ты не сталкиваешься с ситуацией, когда платёж ты сделал, но он... не списался, и система считает, что у тебя просрочка.

И именно так, по вине банка, а не клиента, можно получить пятно на кредитной истории. Я хочу рассказать о ситуации, которая происходит со мной сейчас, и поделиться выводами, которые будут полезны другим ипотечным заёмщикам. Особенно тем, чья ипотека была переуступлена от одного банка к другому.

Я — добросовестный заёмщик. Мой ипотечный договор был заключён с Мособлбанком, а затем переуступлен в июне 2025 в ПСБ. После уведомления я сделала всё по инструкции: обратилась в отделение ПСБ, уточнила, на какой счёт необходимо переводить платёж, задала все вопросы. Получила устный ответ: «у вас уже есть счёт, всё настроим, перезвоним, если что».

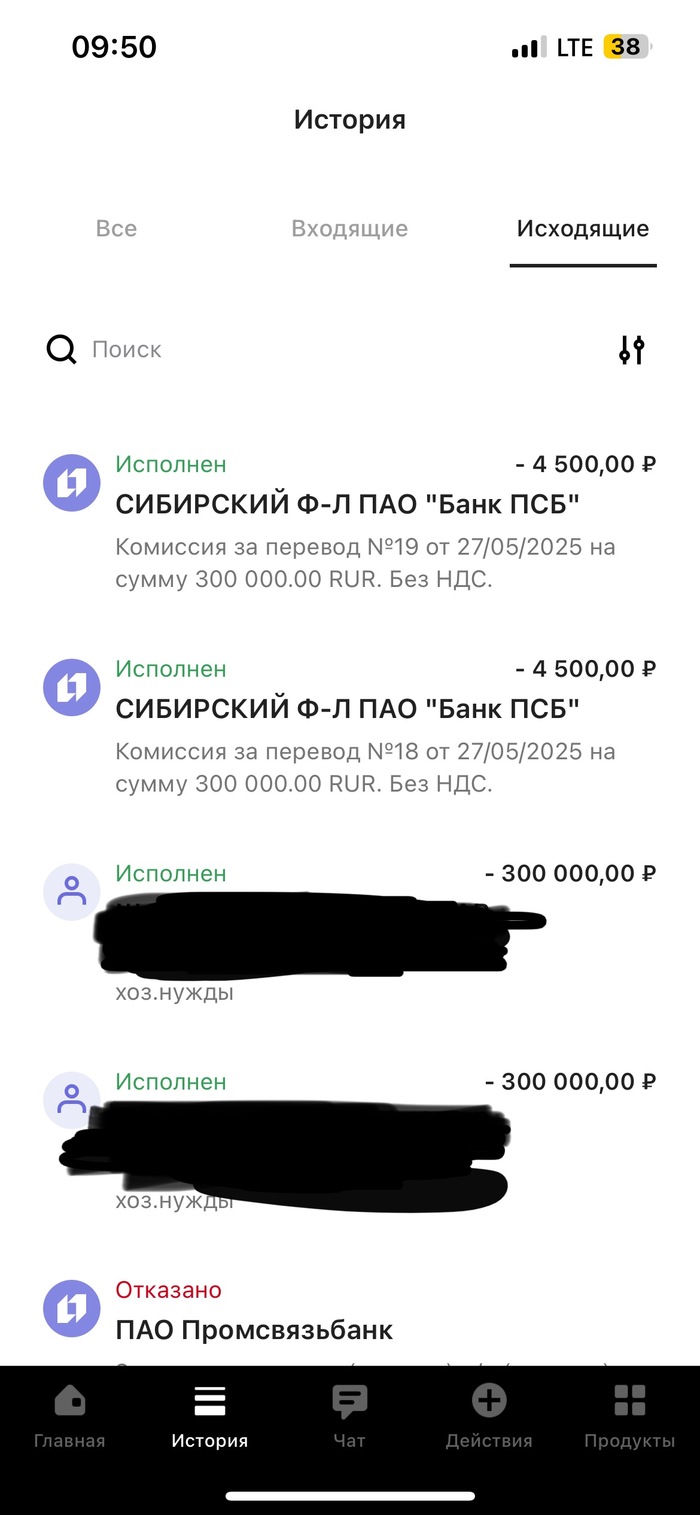

Звонка не последовало. Но я, будучи человеком дисциплинированным, в срок перевела необходимую сумму, позвонила на горячую линию, уточнила, куда переводить, получила ответ, сделала так, как сказали. Но в итоге — ни списания, ни уведомлений. Только через сутки обнаружила, что у меня в личном кабинете появилась просрочка.

День первый — отделение на Китай-городе

Я поехала в отделение ПСБ на Китай-городе. Там выяснилось, что мне не открыли специальный счёт, с которого должно было происходить списание.

— "Сейчас откроем, завтра он появится в личном кабинете, и всё будет списано", — сказали сотрудники.

На следующий день счёт действительно появился, я перевела туда деньги. Но списания не произошло.

День второй — Проспект Мира

Я приехала в отделение на Проспекте Мира. Там мою жалобу приняли, но отказались выдать регистрационный номер обращения, заявив, что они "не присваиваются". Пообещали, что до конца дня платёж спишется вручную. Я поверила.

День третий — снова Китай-город

Платёж по-прежнему не списан. Я снова приехала на Китай-город. Попросила организовать встречу с управляющим. Отказали.

После разъяснения сути вопроса сотрудница банка сообщила буквально следующее:

— "Это нормально. У многих, кто из Мособлбанка, не списались платежи. Всё вручную. До конца недели всё спишется."

На мою просьбу дать письменное подтверждение того, что ошибка на стороне банка и гарантии, что моя кредитная история не пострадает, мне сказали:

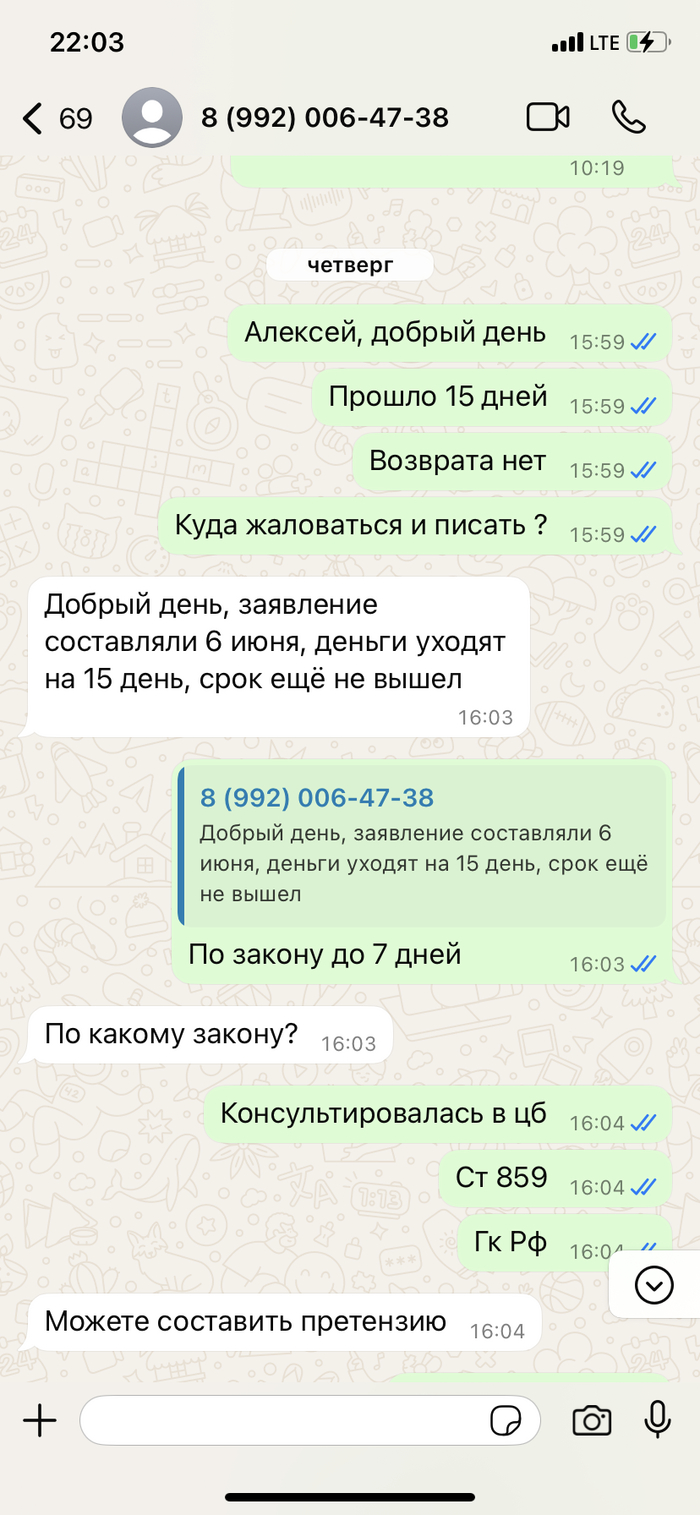

— "Пишите заявление. Срок рассмотрения — 15 рабочих дней."

И только после настойчивых требований и упоминания о подаче жалобы в ЦБ, сотрудница нехотя зарегистрировала моё обращение и выдала копию. Вела себя грубо, избегала контакта, параллельно общалась с другими сотрудниками, на вопросы отвечала формально и безучастно.

Ошибки в ипотечных платежах — это не просто неудобство, а угроза кредитной истории.

Переуступка ипотек между банками — это зона риска, где клиент может оказаться без поддержки.

Коммуникация с банком построена не на помощи, а на отказах, отписках и "переводе стрелок" между отделениями.

На момент публикации “просрочка” всё ещё отображается в личном кабинете. Я не знаю, передал ли банк эти данные в БКИ, но если передал, это может испортить кредитную историю на годы.

Для многих это значит одно: отказ в новых кредитах, ипотеке, даже в аренде жилья или оформлении карты.

Оставила письменные жалобы в отделениях и в личном кабинете.

Зафиксировала каждый шаг: даты, копии, поведение сотрудников.

Подала официальное обращение в Центральный банк РФ.

Проверила кредитную историю (просрочка сохраняется).

Подготовила обращение к финансовому уполномоченному.

Что делать другим клиентам

Не верьте устным обещаниям. Требуйте письменных подтверждений по каждому шагу.

Проверяйте списания вручную: в личном кабинете и по телефону.

Фиксируйте каждое обращение: кто, когда, что сказал, какой результат.

Подавайте жалобы. В ЦБ, финомбудсмену, на публичные площадки. Это ваше право.

Мой случай — не исключение. В отделении мне прямо сказали: "у всех так". Это значит, что проблема не частная, а системная.

Банк обязан не только брать на себя обслуживание ипотек, но и нести ответственность за собственные ошибки. Пока этого не происходит, нам остаётся быть внимательными, юридически подкованными и готовыми громко защищать свои права.

Если вам тоже переуступили ипотеку, не ждите. Проверяйте, фиксируйте, действуйте. Потому что, увы, "нормально" — ещё не значит "приемлемо".

«Нормально» — это когда банк не списывает платежи по моим обязательствам и никак не уведомляет об этой ситуации, и не уведомляет о сроках списания

Когда я в третий раз обратилась в отделение и услышала:

«У многих, кто из Мособлбанка, так. Это нормально. Мы вручную спишем до конца недели.»

Я даже не сразу поняла, что меня больше поражает — само признание проблемы нормой или спокойствие, с которым её озвучивают. Как будто ничего страшного не случилось - ну не списали платеж ваш, ну и ладно.

Слово «вручную» — ключевое.

Банк, у которого сотни (если не тысячи) ипотечных заёмщиков, в 2025 году (!) вручную обрабатывает платежи, вручную решает, чью просрочку списать сегодня, а чью — завтра.

Почему это не частная история

Я знаю, что я не одна. Потому что прямо в отделении мне сказали:

«У многих из Мособлбанка так. Все висят. Всё потом нормально будет.»

И почему об этом нигде нет никакого официального уведомления от Банка?

Это не частный сбой. Это системная ошибка в самой логике работы банка:

Системная ошибка ПСБ в процессе переуступки — людям не открывают вовремя спецсчета, поэтому платежи не могут списаться, и случается просрочка.

Некорректная и безответственная реакция сотрудников — вместо признания ошибки говорят «у всех так, подождите», не фиксируют обращения, не выдают регномера, не помогают.

Банковская этика: где она?

Кроме технического сбоя я столкнулась с другим — отказом в уважительном общении.

Мои просьбы выслушать — игнорировались, отделения “переводили стрелки” друг на друга.

Письменные подтверждения — не выдавались.

Жалобы — регистрировали через силу, после упоминания о ЦБ.

И это всё — в крупном федеральном банке.

Клиентоориентированность? Забота? Ответственность?

Ничего этого не было. Ни на горячей линии. Ни в отделениях. Ни от сотрудников.

Кто ответит за это?

И как считаете:

— допустимо ли, что банк перекладывает свои ошибки на клиента?

— что делать, если твоя кредитная история может пострадать не по твоей вине?

— как часто подобное происходит при переуступках?

Потому что если сейчас молчать, дальше будет только хуже.

Переуступки, ручное управление, отписки, «у всех так» — это не норма.

Поддержите:

Если вы сталкивались с похожим, расскажите в комментариях.

Если вы юрист, финансист, специалист по кредитной истории, напишите, как лучше действовать.

Если вы просто неравнодушный, поднимите пост вверх.

Потому что когда молчишь, проблема остаётся твоей. А когда говоришь, может стать общим вопросом.

И тогда банк уже не сможет сделать вид, что это всё «в пределах нормы».