Спасибо нашему Великому Вождю за то, что продлил нам молодость!

Показать полностью

1

Общий возврат, стаж, коэффициенты

Возраст. В 2021 году на назначение пенсии могут рассчитывать:

- Женщины, достигшие возраста 56,5 лет

- Мужчины - 61,5 год.

Стаж. Минимальный стаж должен составить 12 лет

Коэффициенты. К моменту назначения пенсии необходимо иметь 21 коэффициент

Льготный возраст

Тяжелые, опасные, вредные условия. Работники, занятые в тяжелых, опасных и вредных условиях труда, смогут рассчитывать на пенсию при достижении:

- Женщинами - 50 лет

- Мужчинами - 55 лет

Например, такой порядок распространяется на шахтеров, горняков, спасателей, водителей общественного транспорта.

Педагоги, врачи, творческие работники. Перечисленные категории получают право на пенсию с учетом выслуги лет, вне связи с возрастом.

При этом для выходы на пенсию в 2021 году необходимая выслуга лет (спецстаж) должна иметь место в первом полугодии 2020.

Жители Севера. Жители Севера в этом году продолжают выходить на пенсию на 5 лет раньше общего пенсионного возраста, но с учетом переходного периода.

Минимальный северный стаж для досрочного назначения пенсии не поменялся и составляет 15 календарных лет на Крайнем Севере и 20 календарных лет в приравненных районах.

Требования по общему страховому стажу также сохранились и составляют 20 лет для женщин и 25 лет для мужчин.

С учетом изложенного в 2021 назначение пенсии будет осуществляться:

- Для женщин, родившихся в 1-ом полугодии 1970 года (возраст 51,5 лет), при наличии 21 коэффициента. При этом назначение пенсии будет во втором полугодии 2021.

- Для мужчин, родившихся в 1-ом полугодии 1965 года (56,5 лет), при наличии 21 коэффициента. При этом назначение пенсии будет во втором полугодии 2021.

Другие материалы по теме

Разъяснения ПФР по выходу на пенсию в 2021 - ссылка

Пенсионные новости за декабрь 2020 - ссылка

Глядя на дворцы, в которых "ютятся" отделения Пенсионного фонда, а тем паче после сообщений о том, что пенсионный фонд потратил на пиар почти миллиард рублей, становится понятно, почему денег, собственно, на пенсии гражданам не хватает. Их потратили нецелевым образом. А расплачиваться за этот банкет заставили нас с вами, повысив пенсионный возраст. Так получается?

3 октября 2018 года в России приняли пенсионную реформу, включающую поэтапное повышение на пять лет срока выхода на пенсию. По утверждениям власти и околовластных экспертов, это — «горькое лекарство», которое нужно принять. Они подчеркивали, что у пенсионной реформы не было альтернатив ввиду недопустимого роста «пенсионных расходов» бюджета.

Уже на момент принятия реформы было ясно, что предложенная народу пилюля на деле является вовсе не лекарством, а чем-то совсем иным. Причин тому несколько.

Во-первых, бездоказательными являются доводы, что за последние годы существенно выросла продолжительность жизни людей в России и что повышается здоровье граждан, которое бы позволило всем беспрепятственно тянуть дополнительные трудовые годы. А ведь до принятия реформы в этом плане было всё разумно: кому позволяло здоровье и кто имел возможность и желание работать за пределами пенсионного возраста — тот и работал. Никаких особых препятствий не было.

Во-вторых, очевидно, что пенсионная реформа серьезно ударяет по демографии, с которой у нас в стране и так далеко не благополучно. Когда бабушки и дедушки вынуждены работать вместо того, чтобы помогать с воспитанием внуков, как это было традиционно, то это демотивирует молодые семьи рожать больше детей.

Ну и, в-третьих, само представление реформы как безальтернативной в экономическом плане изначально не выдерживало никакой критики. А со временем всё стало совсем очевидно. Так, один из сторонников реформы — глава Счетной палаты России Алексей Кудрин уже в 2019 году дал понять, что пенсионная реформа не дала той экономии и сама по себе не даст никакого долгосрочного прироста доходов пенсионеров. Все равно любые повышения упираются — ну надо же, эврика! — в экономический рост. Кудрин заявил: «В следующие 2020–2021 годы, нужно, чтобы проходила более высокая индексация базовой пенсии, и насколько правительство будет выше инфляции пенсии индексировать, это, мне кажется, остается вопросом. Для этого нужны более высокие темпы экономического роста. Если нет, надо будет более жесткие меры принимать, определяться, откуда брать деньги: перераспределять доходы или расходы бюджета в пользу пенсионной системы или часть суверенного фонда на это тратить». То есть если нет роста — а его, было ясно, ждать особенно неоткуда, то жесткие пенсионные меры придется проводить в режиме нон-стоп.

Но главное, реформу не принял народ. В 2019 году социологическое агентство АКСИО провело масштабный соцопрос, который показал, что 83% граждан России негативно отнеслись к пенсионной реформе. Причем даже среди пенсионеров, которых должна была «облагодетельствовать» эта реформа, 74% оказались против.

Хотя резких народных выступлений при принятии реформы не было, но, как верно отмечали некоторые социологи, пенсионная реформа — это как пуля со смещенным центром тяжести, которая вошла в социальную ткань, а где выйдет и какими негативными последствиями это аукнется, трудно предсказать.

По прошествии двух лет стало ясно, что негативные социальные, экономические и политические последствия пенсионной реформы лишь усугубились. Так, в 2019 году и в первом квартале 2020 года были зафиксированы рекордно низкие уровни безработицы в истории современной России. В условиях сжатия рынка труда оставшиеся работать «новые предпенсионеры» по факту заняли места, на которые могли претендовать более молодые специалисты. Власть начала вынужденно компенсировать резкую потерю гражданами рабочих мест. Теперь расчет показал, что вариант возврата к прежнему пенсионному возрасту с экономической точки зрения оказался как минимум сопоставим с вариантами обеспечения безработных и значительно выгоднее вариантов, при которых государство берет на себя обязательства по выплате средней заработной платы или по созданию новых рабочих мест. То есть было-то лучше. А народ уже напрасно разозлили.

Но вернемся на шаг назад, к вопросу, почему устроенная пенсионная реформа не могла подействовать? Какие принципиальные, упорно не решаемые властями проблемы она пыталась прикрыть, но, естественно, не могла этого сделать?

Ряд экспертов еще при обсуждении реформы обратили внимание на высокую «теневую» занятость в России и доказывали, что решение этой проблемы могло бы заменить повышение пенсионного возраста. Кроме того, и противники, и сторонники реформы отмечали, что существенную часть доходов Пенсионного фонда России (ПФР) составляет федеральный трансфер, размер которого доходит до 40% от всех доходов.

Возник естественный вопрос, почему фактические страховые взносы в ПФР недостаточны?

Теоретический размер страховых взносов в Пенсионный фонд

Для подсчетов взносов в ПФР будем использовать официальные данные Росстата, ПФР и налоговой службы (ФНС). Последние опубликованные данные Росстата, необходимые для расчета, относятся к 2018 году. Поэтому все расчеты будем проводить для 2018 года.

Для начала сделаем оценочный расчет суммы поступлений (П) в ПФР при идеальных условиях: когда все 100% всех занятых платят налоги:

П = ЧЗ * ЗП * С,

Где ЧЗ — число занятых в России, составлявшее в 2018 году (по данным сборника Росстата «Российский статистический ежегодник» за 2019 год) 71,56 млн человек,

ЗП — средняя зарплата за год: 43,7 тысячи рублей/мес. (по данным того же сборника) *12 месяцев,

С — основная ставка страхового взноса, составляющая 22%.

В итоге получим «идеальный» объем, составляющий 8,26 трлн рублей.

При этом, по данным ПФР, поступления от страховых взносов на обязательное пенсионное страхование (ОПС) составили в 2018 году 4,95 трлн рублей. То есть эти поступления составляют всего 60% от того, что должно быть. В чем же причины такого расхождения?

Во-первых, в приведенном оценочном расчете не учтены реальные ставки страховых взносов и льготы для разных категорий плательщиков: в реальности поступления меньше.

Во-вторых, высокий уровень теневых зарплат приводит к тому, что ПФР не получает существенную часть страховых взносов. При этом есть как «черные» зарплаты, когда она полностью платится в конверте и человек официально не трудоустроен, так и «серые», когда человек трудоустроен официально, но часть зарплаты получает в конверте.

Реальная ставка по взносам

Согласно тарифам, работодатели должны платить 22% с зарплаты в ПФР в виде страховых взносов. Однако, во-первых, есть граница, выше которой ставка снижается до 10%. Эта граница называется предельной величиной базы. В 2018 году она составляла 1 021 000 рублей в год. В переводе на месячную зарплату это составляет примерно 85,1 тысяч рублей.

Далее, в расчетах нужно было бы учесть отчисления на накопительную часть пенсии, которая шла бы на накопление для конкретного человека, если бы не было «заморозки». Накопительная часть пенсии заморожена с 2014 года, а в декабре 2020 года ее продлили до конца 2023 года. Это значит, что всё, что должно было уходить на накопительную часть пенсии с 2014 года, уходит на страховую часть, и эти деньги получает ПФР. Поэтому будем просто считать, что все 22% идут на страховую часть.

Во-вторых, есть льготные категории как для граждан, так и для целых секторов экономики, когда отчисления осуществляются по пониженной ставке. По ним государство компенсирует ПФР разницу и переводит ее отдельным траншем.

В-третьих, есть самозанятые, которые должны сами платить взносы в Пенсионный фонд России. Они, в отличие от индивидуальных предпринимателей (ИП), самостоятельно решают, платить пенсионные взносы или нет. От этого зависит размер их будущих пенсий. Так как в России на конец 2018 года их число еще было менее 1300 человек, то для целей расчета за 2018 год этим можно пренебречь.

Отметим сложность в расчете реальных взносов от ИП. Для взносов в ПФР от ИП берется другая ставка, и в качестве базы используется не размер зарплаты, а доход. В 2018 года по данным Росстата (сборник «Российский статистический ежегодник» за 2019 год) в России было 2,63 млн ИП. Поскольку их число составляет менее 4% от общего числа занятых, то сделаем предположение, что взносы от ИП примерно равны взносам от средней зарплаты занятого человека.

Корректировка заработной платы

Для точного расчета одной средней зарплаты за 2018 год будет уже недостаточно, нужно правильно учитывать, с какой части платится ставка 22%, а с какой 10%.

Росстат предоставляет разбивку по зарплате. Наиболее близкие данные предоставлены за апрель 2019 года, а на 2018 год таких данных нет.

Так как зарплаты за данные периоды отличаются, то их необходимо скорректировать. Поскольку, по данным Росстата, в 2018 году средняя зарплата составила 43,7 тысячи рублей, то скорректируем разбивку по зарплате пропорционально — так, чтобы средняя зарплата стала равной этой величине.

Из полученной разбивки выделим все зарплаты и долю людей, которые получают в месяц меньше предельной величины базы (85,1 тысячи рублей), и тех, кто получает выше. Для каждой из этих двух категорий посчитаем среднюю зарплату и долю людей, ее получающих. Согласно расчетам, 91% людей в среднем получают 33,1 тысячи рублей, а 9% — 151,5 тысяч рублей.

Расчет взносов в Пенсионный фонд

По данным Росстата, среднегодовая численность занятых в России составляет 71,6 млн человек. Тогда сумма взносов от занятых с зарплатой ниже предельной величины базы составит 5,68 трлн рублей.

Аналогично посчитаем для занятых, чья зарплата выше предельной величины базы. В расчете учтено, что до предельной величины базы платятся 22%, а свыше — 10%. Получим 1,96 трлн рублей.

Сумма первых и вторых взносов составляет 7,64 трлн рублей. Стоит отметить, что при более точном учете ставки сумма взносов уменьшилась на 8% по сравнению с первоначальной оценкой.

Различные льготы по уплате страховых взносов государство компенсирует особой частью трансфера под названием «Компенсация выпадающих доходов бюджета ПФР в связи с установлением пониженных тарифов страховых взносов на обязательное пенсионное страхование». В 2018 году он составил 0,5 трлн рублей. Если эту часть добавить к сборам ПФР, то можно сказать, что здесь учтены почти все льготы. Таким образом, в ПФР поступило: 4,95 трлн (страховые взносы) + 0,50 трлн (компенсация) = 5,45 трлн рублей.

Разница между рассчитываемыми и реальными взносами в ПФР составляют: 7,64 трлн (расчетные взносы) — 5,45 трлн (фактические взносы в ПФР с учетом компенсации) = 2,17 трлн рублей. Это показывает, что доходы ПФР могли бы быть на 40% выше текущих, если бы все зарплаты вывели из тени.

Сколько «серых» зарплат в России?

В России зарплату можно разделить на три вида: «белую», «серую» и «черную». Назовем ситуацию «крайней», когда человек либо получает в «белую», либо в «черную», то есть нет «серых» зарплат. Если бы всем 100% занятых в России платили «в белую», то ПФР бы получил 7,64 трлн рублей взносов. Однако поступления в ПФР с учетом компенсации составили 5,45 трлн рублей, так как часть зарплат выплачивается неофициально. Получается, что официально уплачивают взносы в ПФР 51,0 млн человек, а не платят — 20,6 млн или 29% от всех занятых в «крайней» ситуации.

В действительности ситуация сложнее: имеется часть зарплат, которые платятся «в серую», а часть «в черную». Оценки разных экспертов и Росстата по объему «теневых» зарплат расходятся. Подчеркнем, что ряд экспертов называют «серыми» зарплатами все платежи, которые работник получает неофициально, то есть в них попадают и «черные» зарплаты.

Поясним, почему для нашего анализа нельзя использовать данные Росстата о неформальной занятости. Так, в справочнике Росстата «Труд и занятость в России» за 2019 год о неформальной занятости сказано:

«К занятым в неформальном секторе относятся лица, которые в течение обследуемого периода были заняты, по меньшей мере, в одной из производственных единиц неформального сектора, независимо от их статуса занятости и от того, являлась ли данная работа для них основной или дополнительной.

В качестве критерия определения единиц неформального сектора принят критерий отсутствия государственной регистрации в качестве юридического лица. К занятым в неформальном секторе относятся:

индивидуальные предприниматели;

лица, работающие по найму у индивидуальных предпринимателей и физических лиц;

помогающие члены семьи в собственном деле, принадлежащем кому-либо из родственников;

работающие на индивидуальной основе, без регистрации в качестве индивидуального предпринимателя;

занятые в собственном домашнем хозяйстве по производству продукции сельского, лесного хозяйства, охоты и рыболовства для продажи или обмена».

Таким образом, под определение неформальной занятости могли не попасть граждане, которые получают «серую» или «черную» зарплату, но которые работают в официальных компаниях. А таких людей немало. То есть в это определение попали добросовестные предприниматели и их работники, которые могли честно выплачивать налоги.

Поэтому для расчета «теневой» зарплаты нельзя пользоваться данными по неформальной занятости. Посмотрим на различные оценки экспертов.

Директор Центра социально-политического мониторинга РАНХиГС Андрей Покида в августе 2019 года заявил: «Сейчас доля тех, кто так или иначе получает доход в „серой“ зоне, сократилась до 30%».

Глава комитета по бюджету и финансовым рынкам Совета Федерации Анатолий Артамонов в ноябре 2020 года подчеркнул: «По данным Министерства финансов России, в настоящее время примерно 30–40% россиян получают неофициальную „серую“ зарплату. Объем „серого“ фонда зарплат в России превышает 10 триллионов рублей ежегодно».

По данным Росстата, доля «серых» доходов граждан России за 2018 год составила 13,07 трлн рублей (газета «Известия», статья «Теневой вектор: объем серых зарплат в России превысил 13 трлн»). «При оценке доходов населения Росстат использует балансовый метод. Он подразумевает, что, с одной стороны, „собираются“ все расходы и сбережения, а с другой — все „легальные“ доходы россиян», — говорится в статье.

Исходя из методики Росстата, в этих «серых» доходах есть три категории доходов:

«теневые» зарплаты (как «серые», так и полностью «черные»);

серые легальные доходы, отличные от зарплаты (сдача недвижимости в аренду и т. п.);

нелегальные доходы (взятки, незаконная деятельность и т. п.).

Если бы все «серые» доходы, посчитанные Росстатом, приходились на заработную плату, то в «крайней» ситуации не платили бы налоги 24,9 млн человек (13,07 трлн рублей / 43,7 тысячи рублей / 12 месяцев) или 35% от занятых.

Таким образом, наша оценка, что 29% фонда оплаты труда (ФОТ) от его общего объема составляют «серые» и «черные» зарплаты, находится в указанных экспертами рамках.

Расчет поступлений в ПФР на основе данных от налоговой службы

Сделаем расчет по данным от ФНС, а из Росстата возьмем только среднюю зарплату. Сравним этот расчет с предыдущим, и если результат будет близким, то это станет дополнительным аргументом, что расчет верен.

По данным налоговой, за 2018 год НДФЛ (в размере 13%) было собрано 3,65 трлн рублей (Отчет Счетной палаты о результатах экспертно-аналитического мероприятия «Анализ администрирования налоговыми органами налога на доходы физических лиц в 2016–2018 годах, включая результаты деятельности межведомственных комиссий по легализации налоговой базы по НДФЛ с целью поступления дополнительных доходов в консолидированные бюджеты субъектов Российской Федерации (в рамках реализации Стратегической карты ФНС России»)). Из этого следует, что вся налоговая база для НДФЛ составила 28,1 трлн рублей.

В эту базу попал не только ФОТ, но и остальная часть, включая прибыль от продажи недвижимости и сдачу ее в аренду. Однако самая существенная часть — это ФОТ, поэтому сделаем предположение, что скорректированный ФОТ составляет 95% из всей базы НДФЛ, то есть — 26,7 трлн рублей.

Рассмотрим «крайнюю» ситуацию. Тогда число «белых» налогоплательщиков НДФЛ составит 50,9 млн человек (скорректированный ФОТ 26,7 трлн рублей / среднюю зарплату в 43,7 тысячи рублей / 12 месяцев). Так как это почти соответствует расчету выше, где получилось, что официально платят страховые взносы 51 млн человек, то это еще раз подчеркивает верность расчетов и предположений.

Так как значения официально занятых близки друг к другу, то это означает, что расчет пенсионных вносов с ФОТ, используя скорректированный ФОТ в размере 26,7 трлн рублей, будет близок к фактическим поступлениям в ПФР.

Учитывая распределение зарплат, которое посчитано ранее, и разные ставки, расчетные поступления в ПФР составят 5,44 трлн рублей. Если сравнить это с реальными поступлениями с учетом компенсации 5,45 трлн рублей, то видно, что значения очень близки.

Таким образом, двумя различными способами посчитано, что число людей, получающих «белую» зарплату, в «крайней» ситуации составляет 51,0 млн из 71,6 млн. В этой ситуации примерно 26,7 трлн рублей ФОТ по зарплате является «официальными», а «в тени» находятся еще 10,8 трлн рублей, что близко к оценкам Артамонова.

Потенциал увеличения взносов в ПФР

Расчет показал, что главная причина низких взносов в ПФР состоит именно в большом числе работников, находящихся в «тени». Из всех зарплатных выплат 29% находятся в тени и только 71% платятся официально. Устранение этой причины позволило бы увеличить взносы от текущего уровня на 40%.

Из-за того, что в России регрессивная ставка по отчислениям в ПФР (ставка 10% для части зарплаты выше уровня предельной величины базы), то ПФР недополучает еще около 8% от текущих взносов. Это, конечно, немало, но существенно меньше, чем потери из-за теневых зарплат. Отметим, однако, что при повышении ставок налога часть зарплат может уйти в тень и ситуация может усугубиться.

Как мы видим, правительство, вместо того чтобы заниматься главной проблемой — выводом зарплат из тени, решило провести пенсионную реформу и повысить пенсионный возраст. А ведь полное решение указанной проблемы могло бы дать ПФР дополнительные 2,17 трлн рублей. И даже ее частичное решение — снижение «серых» зарплат наполовину — даст прирост пенсионных взносов более чем на 1 трлн рублей в год. А это, подчеркнем, не меньше, чем «проектная экономия» от повышения пенсионного возраста.

Вывод

Итак, пенсионная реформа самым негативным образом повлияла на вывод зарплат из тени и только усугубила эту проблему. Повышение пенсионного возраста будет мотивировать людей еще больше уходить в «серую» зону — поскольку нет смысла отдавать деньги на пенсию, до которой «не доживешь».

Отметим, что отсутствие индексации пенсии для работающих пенсионеров побуждает их не устраиваться официально, а работать «в черную». Что, конечно, дополнительно снижает поступления по страховым взносам и уменьшает доходы ПФР.

Это означает, что государство такими реформами все больше загоняет себя в тупик вместо реального решения проблемы по существу. А значит, что дальше придется проводить новую «оптимизацию расходов» или новые пенсионные реформы.

В любом случае уже состоявшееся «пенсионное реформирование» очень серьезно подорвало доверие граждан к государству. Дальнейшие — как показывают наши расчеты, неизбежные, — «реформы» грозят окончательной утратой этого доверия граждан к государству. То есть, по сути, полным обрушением общественного договора. С катастрофическими социально-экономическими и политическими последствиями.

Ошибка 1.

Должен ли человек, государство отвечать за свои слова, поступки, деяния?

Мужик (пацан) сказал - сделал.

Пример. Вам 40 лет. Возраст выхода на пенсию - 60 лет. Вы ЧЕСТНО отработали по старому законодательству 1/2 (половину) своего стажа - 20 лет. Принемается новый пенсионный закон: возраст выхода на пенсию - 65 лет. Должны ли правители "отвечать" за те УК, ПК... РФ, которые были приняты до них, до того, как они вступили в должность? Если Человек живёт ЧЕСТНО по законам РФ ( родной страны), то: должны ли для него пересматриваться законы за уже ЧЕСТНО проработанное время - 20 лет?

Математика:

Если рабочий (учитель, врач, инженер...) отработал ЧЕСТНО по старому законодательству (20 лет), а новое законодательство добавляет ему ещё 20+5 (65-60) лет, то надо ли учитывать возраст выхода на пенсию по новому и старому законодательству? По старому законодательству - 60 лет (вам не хватает 20 лет), по новому - 65 лет (вам не хватает 25 лет). Вы отработали 60-40=20 лет (ПОЛОВИНУ!) стажа по старому законодательству. И если вводится новое законодательство (новая формула), то по ней Мы должны отработать другую половину - 20+(65-60)/2=22,5года! Юридически: Возраст выхода на пенсию - 62,5 года!

Это касается не только всех граждан РФ, и других стран, где правительство изменяет возраст выхода на пенсию до 67, 70...лет.

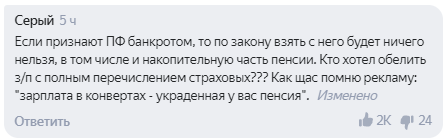

Предложение лидера партии «Справедливая Россия» Сергея Миронова признать Пенсионный фонд (ПФ РФ) банкротом означает, что по закону с него взять будет нечего

Сергей Миронов предложил объявить Пенсионный фонд банкротом, так как идея пенсионного страхования провалилась. Его нужно ликвидировать, налоговые отчисления на пенсии перечислять прямо в бюджет, который будет их выплачивать, считает он.

«По сути, у нас выстроена людоедская система пенсионного страхования, которая отнимает у большинства россиян 22% доходов (у богатых только 10%, но в РАНХиГС предпочитают лишний раз об этом не напоминать), но всё равно не может обеспечить достойных пенсий», — сказал он.

Самое популярное мнение на эту новость написал пользователь по имени Серый. Суть его сводится к тому, что в случае банкротства ПФ с него нечего будет взять, в том числе и накопительные пенсии.

Второй по популярности комментарий говорит о том, что раньше как-то обходились без ПФ. Почему бы не попробовать опять.

Подавляющее число высказавшихся по этому поводу считают, что пенсионеров России в очередной раз обворовали, и пенсии они не получат.

Другие справедливо задаются вопросом по поводу белых зарплат. «Какой в них смысл, если честный труд в России не гарантирует даже нищенскую пенсию?» — спрашивает Алена Б.

Напомним, в 2018 году президент России Владимир Путин выступил с обращением к гражданам России, в котором обосновал необходимость повышения пенсионного возраста тем, что в противном случае средства в ПФ закончатся в ближайшие 10 лет.

(с)пёрто https://rossaprimavera.ru/news/dc5b5468

...

☝️То, что пенсионная реформа – не просто зло, а неприкрытое издевательство над "дорогими россиянами", сказано уже не раз и не два. Самыми "дорогими" россиянами для бюджета нашего социального государства оказались пенсионеры. Экономисты посчитали, что гораздо выгоднее им не платить пенсии, а наоборот заставить поработать лишние пять лет, заодно и налоги заплатят. Ежели, конечно, раньше не окочурятся от такой жизни.

Попиариться на чужом горе у нас любителей тоже хватает. Завернуть что-нибудь этакое залихватское, эффектное, но абсолютно бестолковое и бессмысленное. Помнится, летом 2018 года, когда еще реформу не приняли, "Справедливая Россия" принесла в Госдуму ящики с миллионами подписей против реформы. Звучит-то как – миллионы! А выглядит такая куча коробок еще внушительнее, как раз для селфи. Только на поверку оказалось, что на заветных листочках не подписи живых людей с ФИО и местом жительства, а один только адрес электронной почты. Что за адрес, чей он, сколько разных адресов к одному человеку относится, а сколько не к человеку, а к организации – понять ничего нельзя, да и не нужно. Потому что главное - пиар. А живые люди пусть мучаются без пенсий.

Бумага в этом сезоне дорога, да и коронавирус, зараза, не дает нормальные селфи делать, поэтому очередной сеанс "пяра" от справедливороссов куда скромнее. Обанкротить Пенсионный фонд, к чертовой матери. Не дожидаясь перитонита. А то выборы в Госдуму скоро, избирателям же надо показать, как депутаты об их заботятся...

Сама идея построения пенсионной системы на основе накопления из фонда заработной платы концептуально неверна. Пенсионный фонд не просто может, а должен пополняться из налогов. Только в этом случае пенсионная система будет устроена справедливо.

Этот принцип отвергается лишь потому, что современным специалистам вместо экономической науки преподают набор бухгалтерских навыков, которые в этом случае бесполезны.

Так считает интеллектуал, публицист и политический консультант Анатолий Вассерман, который ответил ИА Красная Весна на вопросы о пенсионной реформе. Беседа была приурочена к «Дню Людоеда». Такое название получила ежемесячная (каждое третье число месяца) общероссийская акция борьбы за отмену введенного в 2018 году в России повышения возраста выхода на пенсию.

ИА Красная Весна: Удалось ли достичь нашему руководству целей, которые были объявлены при принятии пенсионной реформы?

— Я бы очень удивился, если бы кому-нибудь из людей, искренне придерживающихся либероидных теорий, удалось достичь хотя бы одной из объявленных ими целей. Просто потому, что эти теории, мягко говоря, нереальны. Сама идея благотворности неограниченной свободы личности без оглядки на общество гарантированно приводит к результатам, несовместимым с жизнью. Поэтому можно быть совершенно уверенным, что человек, руководствующийся любой теорией, опирающейся на эту веру, будет принимать решения, пагубные для себя, а зачастую и для окружающих.

Что касается конкретно идеи повышения пенсионного возраста, тут дело не только в злокачественном либерализме, дело еще и в том, что уже накоплен немалый опыт. На эти грабли наступили в очень многих странах. И там, где на них наступили раньше всего, убедились, что скоро придется на те же грабли наступать повторно. По анекдоту, слышанному мною еще в детстве, такое может совершить только истинно храбрый воин: дважды наступить на одни и те же грабли. Если вы один раз повысили пенсионный возраст, вам придется его еще не раз повышать, потому что сама идея построения пенсионной системы, опирающейся на накопления из фонда зарплаты, концептуально неверна.

Значительная часть современного производства использует средства производства, созданные ранее, в том числе и с участием тех, кто сейчас на пенсии. Соответственно, это означает, что справедливой может считаться только та система пенсионного обеспечения, где базой служит вся продукция, вырабатываемая в государстве.

Мы очень часто слышим, что главное — это накопить деньги на старость. Но деньги — это всего лишь удостоверение права приобрести какие-то товары и услуги. И эти товары и услуги кто-то должен произвести, чтобы было что покупать. Именно поэтому, когда население страны сокращается, довольно скоро оказывается, что просто некому производить те товары и услуги, на которые рассчитывали пенсионеры. И если вам говорят, что надо повышать пенсионный возраст из-за сокращения населения, это значит, что в скором будущем его придется повышать вновь и вновь.

Кроме того, что нужно думать о приросте населения, нужно также заботиться о правильном распределении того, что это население производит. А в данном случае правильное распределение — это как раз и означает, что

пенсионный фонд должен пополняться не личными накоплениями работников и даже не отчислениями из их заработной платы, как сделано сейчас в Российской Федерации: он должен пополняться из всей продукции, производимой в стране, то есть, по сути, из налогов.

У нас сейчас только налоги измеряют тот самый продукт, который произведен в стране. Только если пенсии формируются на основе всего, что выработано в стране, можно считать, что, во-первых, сам процесс пенсионного обеспечения выстроен справедливым образом, и во-вторых, что проблем с наполняемостью пенсионного фонда не будет. И, кстати говоря, я знаю, что при реформе поставлена цель добиться, чтобы средняя пенсия составляла не менее четырех десятых от заработной платы к моменту выхода на пенсию. Так вот, достичь этой цели можно при условии, что пенсионный фонд будут формировать из налогов, а не только из зарплат.

ИА Красная Весна: При введении пенсионной реформы предполагалось, что какую-то часть пенсионеров лишат пенсии для того, чтобы остальные более возрастные — пенсионеры получали хорошую, весомую пенсию. Вы хотите сказать, что весомая индексация пенсий возможна только в том случае, если будут дотации из бюджета, из налогов?

— Да, конечно. Самый элементарный экономический анализ показывает, что без этого не обойтись. Проблема в том, что под названием экономических наук у нас по большей части преподают элементарные бухгалтерские навыки, когда человек сводит в своих расчетах концы с концами, но не имеет ни малейшего представления о смысле своих расчетов.

До сих пор в мире не выработано более эффективной технологии экономического анализа, чем та, что создали Карл Генрихович Маркс и Фридрих Фридрихович Энгельс.

В эпоху Маркса и Энгельса многие науки, на основе которых многие (в том числе я) вносили поправки в классику, были неизвестны, но в основе своей эта классика верна. Я очень надеюсь, что, когда кончатся политические причины, принуждающие отвергать ее, на этой классике не остановятся, а опираясь на нее, поведут исследования дальше.

Вот что я могу сказать о повышении пенсионного возраста. Люди, проводившие это, опирались на неверную теорию. Говорят, нет ничего практичнее хорошей теории. Но вот мы то и дело убеждаемся, что нет ничего разрушительнее плохой теории.

ИА Красная Весна: Еще один аспект пенсионной реформы. Когда ее проводили, обществу говорили, что поскольку продолжительность жизни увеличилась, люди стали дольше жить — следовательно, они должны активнее проводить эту часть своей жизни, в том числе и работая. В текущих реалиях они оказались не очень нужны…

— О возможностях работы пенсионеров рассказывали в таком тоне, как будто к моменту повышения пенсионного возраста у нас такая работа была вовсе запрещена. На самом деле никогда никто ее не запрещал! Конечно, есть некоторые ограничения. Например, сейчас работающим пенсионерам не индексируют пенсии в соответствии с суммами, продолжающими поступать от них в пенсионный фонд. Но во всяком случае прямого запрета на работу пенсионеров у нас никогда не было. И, соответственно, все рассказы об активном долголетии и о том, как хорошо чувствовать себя полезным обществу, не имеют никакого отношения к повышению пенсионного возраста. Это от другого кота хвост!

То, что использовали этот явно бессмысленный довод, с моей точки зрения указывает на то, что борцы за повышение пенсионного возраста ведают, что творят. Иешуа Иосифович Давидов, более известный нам в греческом произношении как Иисус Христос, глядя на призывавших распять его, сказал: «Прости им, Господи, ибо не ведают, что творят». Так вот эти, судя по тому, какие доводы они использовали, прекрасно ведали, что творят, а потому им не может быть прощения!

ИА Красная Весна: А как бы Вы на месте власти сейчас вышли из этого положения, так как повышение пенсионного возраста продолжает раздражать граждан России?

— На месте власти я бы предложил остановить уже начатое повышение, пока оно затронуло сравнительно немногих, и пообещал гражданам, что можно будет вернуться к рассмотрению этого вопроса через несколько лет, когда прояснится положение дел в экономике страны.

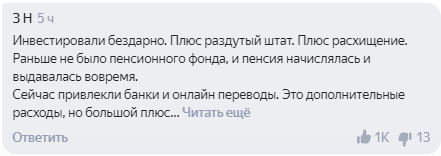

Госдума РФ приняла в двух чтениях продление заморозки накопительных пенсий

Законопроект, продлевающий заморозку выплаты накопительной части пенсии, во втором чтении приняли депутаты Госдумы РФ на пленарном заседании.

«Законопроект устанавливает в 2023 году аналогичный 2014–2022 годам подход учета страховых взносов на обязательное пенсионное страхование», — говорится в пояснительной записке к законопроекту.

Правительство РФ отмечает, что реализация законопроекта и продление действия заморозки накопительной части пенсии уменьшит в 2023 году трансферт в бюджет Пенсионного фонда РФ из федерального бюджета на 669,3 млрд рублей.

Напомним, с 2014 года работодателям предписано средства в размере 6% от заработной платы работников, которые должны были пополнять накопительную часть пенсии, перечислять в страховую часть пенсионных начислений.

...☝️У правительства РФ есть патентованное средство залатывать дыры в госбюджете – заморозка пенсий. Если во всем мире пенсионные фонды инвестируют сбережения граждан в консервативные безрисковые активы с низкой доходностью, то наше правительство обещает отрицательную доходность пенсионерам. Поскольку любое повышение пенсий тут же съедается еще большим ростом инфляции.

А если пенсии индексировать вслед за инфляцией, то так никаких денег не напасешься! Ибо ноу-хау российской либеральной экономики - формула "инфляция -> индексация пенсий -> инфляция" - работает, как часы. С кукушкой.

Одна вакансия, два кандидата. Сможете выбрать лучшего? И так пять раз.