Настоящий текст не является индивидуальной инвестиционной рекомендацией и не представляет собой предложение о покупке или продаже финансовых инструментов или услуг. Автор не несет ответственности за возможные убытки, которые могут возникнуть в результате операций или инвестирования в финансовые инструменты, упомянутые в данном материале. Рекомендую не полагаться на представленную информацию как на единственный источник при принятии инвестиционных решений.

Этот текст иллюстрирует мою личную ежедневную аналитику и расчеты, которые я использую для отбора акций. Хотя многие аналитики предпочитают отчеты по МСФО, я сознательно выбрал другой путь и сосредоточился на использовании РСБУ. Такой подход предполагает более строгие правила ведения бухгалтерского учета, что значительно упрощает применение моей модели расчетов, поскольку все компании следуют единым стандартам.

Метод дисконтированных денежных потоков основывается на суммировании всех будущих денежных потоков, приведенных к текущему моменту времени, после чего из полученной суммы вычитается долг компании. В результате этого процесса мы получаем чистую стоимость бизнеса.

О компании.

Компания «Мечел» является одним из ведущих игроков в российской металлургической и горнодобывающей отраслях. Она занимается добычей и переработкой угля, производством стали и других металлургических продуктов. Основные активы компании расположены в России, включая ключевые производственные мощности в Челябинской области и Кузбассе. «Мечел» также активно экспортирует свою продукцию на международные рынки, что позволяет ей занимать значительную долю в сегменте металлов и угля.

Исходные данные.

Для анализа исторических данных, необходимых для прогнозирования будущих результатов компании, мы воспользуемся следующими сведениями:

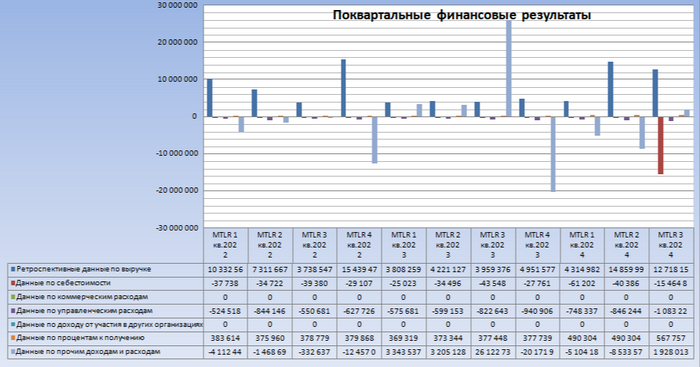

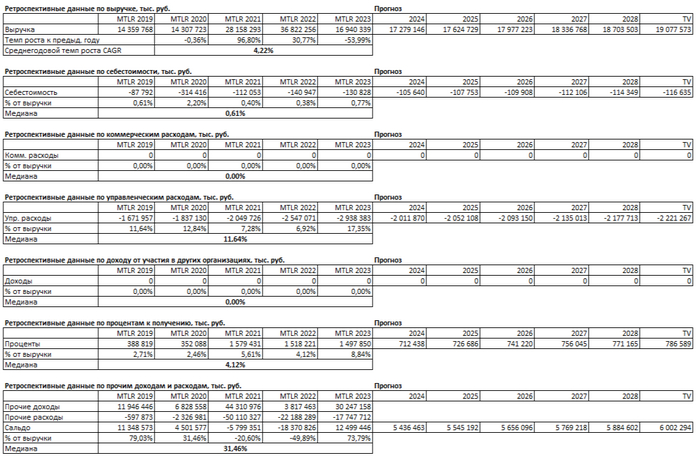

1. Финансовые показатели берутся из РСБУ с 2022 года до настоящего времени поквартально.

2. Период прогнозирования — 2 года (2024 — 2026).

3. Предполагаем консервативный рост на уровне 2,0% в год.

4. Средний процент по кредитам согласно «Статистическому бюллетеню Банка России» от 06.12.2024 составляет 8,02% в долларах и 14,51% в рублях.

5. Коэффициент free-float: обыкновенные акции - 43%, привилегированные акции - 60%.

6. Средний дневной объем торгов обыкновенной акции за последние три месяца составляет 3 558 397 477 рублей в день.

7. Средний дневной объем торгов привилегированной акции за последние три месяца составляет 559 551 971 рублей в день.

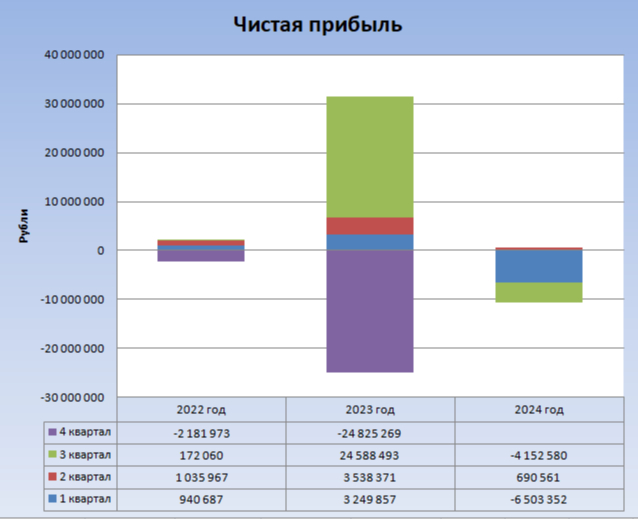

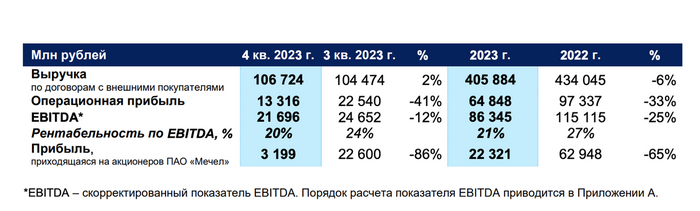

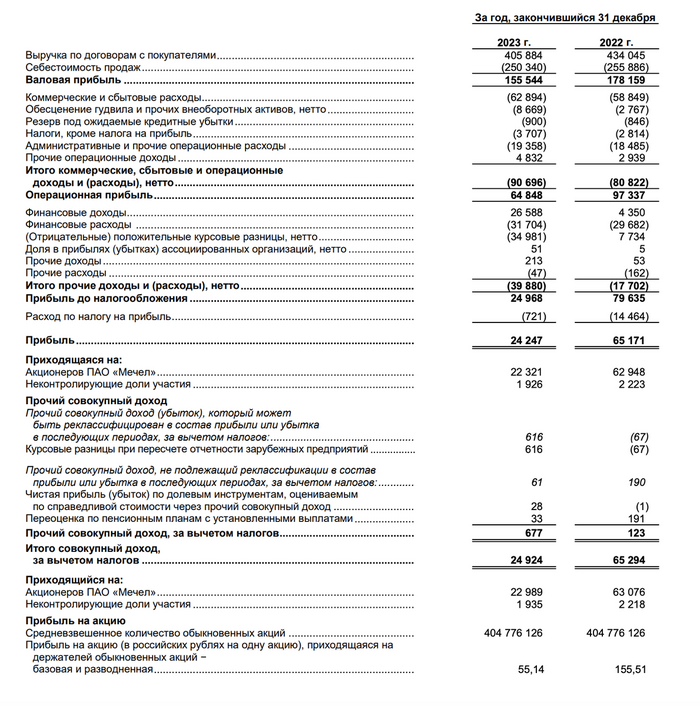

Если внимательно проанализировать динамику чистой прибыли компании с 2022 года по настоящее время, можно заметить значительные колебания. Это свидетельствует о нестабильности финансовых результатов. В целом, можно сделать вывод, что чистая прибыль компании остаётся стабильно отрицательной.

Подготовка к оценке стоимости компании.

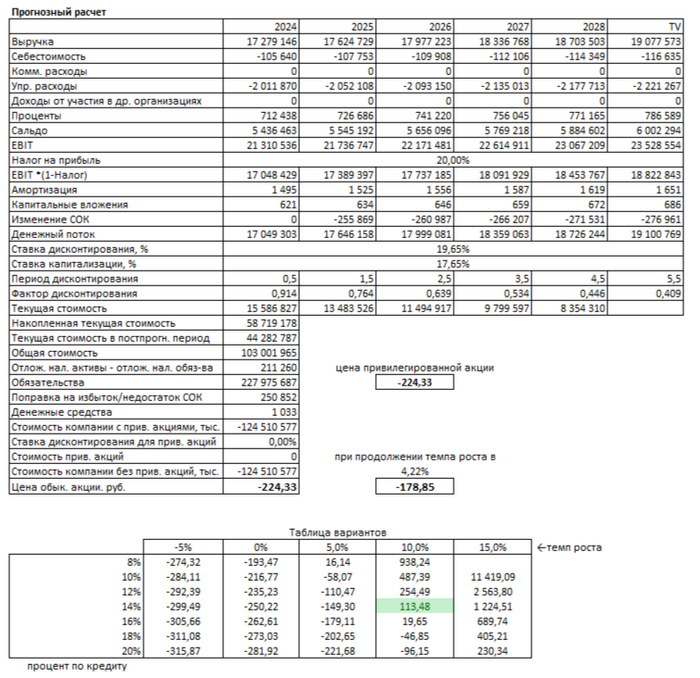

Приступим к расчету возможной стоимости одной акции «Мечел» по методу дисконтированных денежных потоков. Для этого мы найдем средние значения показателей из финансовых результатов с учетом предыдущих периодов:

1. Компания относится к сфере металлургии и добычи полезных ископаемых, которая отличается высокой изменчивостью цен на сырьевые товары и крупными инвестициями в технологии переработки.

2. В среднем, себестоимость товаров и услуг составляет -18,49% от выручки. Это крайне низкий показатель.

3. Среднее значение доли коммерческих расходов от выручки равно 0,00%.

4. Средний показатель доли управленческих расходов в объёме выручки составляет -9,53%. Это также является низким значением.

5. Среднее значение доли от участия в других организациях от выручки равно 0,00%.

6. Среднее значение доли процентов к получению от выручки составляет 5,33%. Это значение может быть оценено как умеренное для сектора.

7. Среднее значение доли сальдо от выручки равно -20,53%. Это может быть признаком высокой зависимости от внешних факторов.

8. Среднее значение доли амортизации от выручки составляет 0,01%, что указывает на низкие капитальные затраты.

9. Среднее значение доли капитальных вложений от выручки равно 0,00%. Это может свидетельствовать о недостаточном уровне инвестиций в развитие.

10. Среднее значение доли изменения неденежного оборотного капитала от выручки составляет 84,90%. Это высокий показатель для сектора и может указывать на необходимость улучшения управления оборотным капиталом.

Ретроспективные темпы роста чистой прибыли и дивидендов.

Компания поддерживала темп роста чистой прибыли -197,41%. Такой резкий спад может свидетельствовать о серьезных проблемах в бизнесе.

Компания не выплачивает дивиденды по обыкновенным акциям с 2022 года. По привилегированным акциям выплаты производятся регулярно.

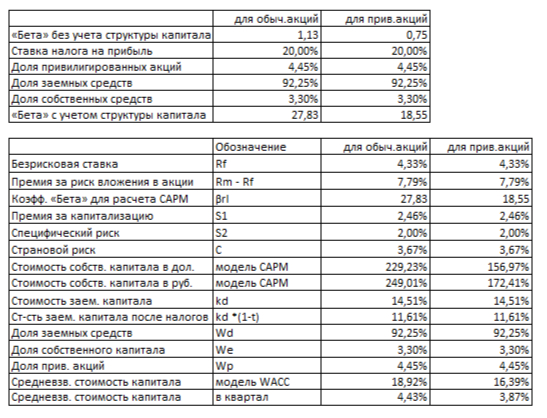

Расчет средневзвешенной стоимости капитала.

Для расчета модели WACC нам потребуются:

1. Размер безрисковой ставки равен ставке Treasury Yield за 30 лет — 4,38% в долларах.

2. Размер премии за страновой риск (Россия) — 3,67% в долларах.

3. Размер премии за риск вложения в акции — 7,79% в долларах.

4. Размер премии за риск инвестирования в компании с низкой капитализацией — 2,70% в долларах.

5. Размер премии за специфический риск компании — 2,00% в долларах.

В процессе расчета процентные ставки будут конвертированы из долларов в рубли. Подсчет средневзвешенной стоимости капитала (WACC) показал значение, равное 18,93%. Такой высокий уровень WACC может негативно сказаться на итоговой оценке стоимости бизнеса.

Итоговый расчет стоимости компании.

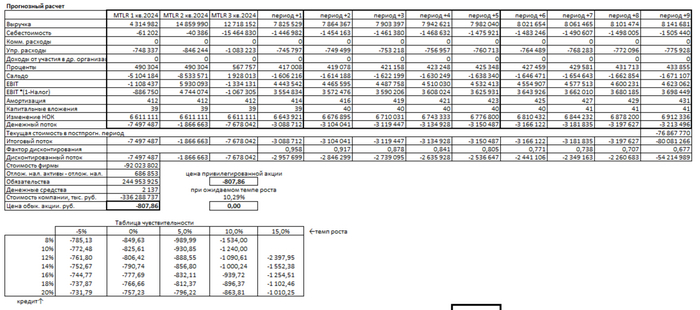

Прежде чем перейти к обсуждению результатов, важно отметить, что обязательства компании значительно превышают прогнозируемые совокупные денежные потоки. Это приводит к тому, что стоимость одной акции становится отрицательной.

Конечно, в реальной жизни такое быть не может, потому что никто не готов платить за владение компанией больше, чем она стоит. Это вполне закономерно. Однако, стоит учесть, что в нашей модели компания пока тратит все свои прибыли и даже больше на погашение долга. Отрицательная стоимость акции означает, что в данной ситуации компания не может обеспечить покрытие своих обязательств за счёт денежных потоков.

Сценарий №1: Консервативный прогноз

Если предположить, что выручка компании будет расти на 2,00% в год, то, сложив весь ожидаемый доход и разделив его на количество акций, мы получим стоимость одной обыкновенной и одной привилегированной акции «Мечел». Эта стоимость составит -807,86 рублей, что на 1070,75% меньше текущей рыночной цены.

Этот обзор — лишь один из множества аналитических материалов, которые я подготавливаю. Полный список моих расчетов вы можете найти в моем телеграм-канале.

Если у меня не хватает времени на написание обзора по конкретному расчету, я также делюсь ссылкой на его Google-таблицу в своем канале. Сейчас в этой таблице уже более 100 тикеров компаний, и каждый день она пополняется! Буду рад видеть вас среди своих подписчиков!

Данный текст не является индивидуальной инвестиционной рекомендацией и не является предложением по покупке или продаже финансовых инструментов или услуг