Хороший план - это покупать квартиру за квартирой в ипотеку, отказывая себе 14 лет (всю молодость) буквально во всём вместо того, чтобы заняться бизнесом или построить карьеру? Вы серьезно?

Вы понимаете, что это ущербное мышление? Мне надо купить то, на что у меня нет денег. Какие варианты?

Заработать

Занять

"Заработать" никто не рассматривает, все ищут вариант "занять". Занять, чтобы 14 лет, а фактически всю молодость, которую можно было потратить на заработок денег, поездки, впечатления, вы тянули клоповник за клоповником в ипотеку.

Удивительно, как люди, которые требуют социальной справедливости, хотят жить в капиталистическом мире и при этом презирают социализм. С вами все в порядке?

Это капитализм. Здесь нет места чувствам, только холодный расчет. Дорогие квартиры? Знаете, как сделать их дешевле? Создайте бизнес-план, привлеките капитал и развивайтесь. Сложно? Идите и работайте на того, кто построил бизнес и оптимизирует его за ваш счет, сокращая издержки и обесценивая стоимость вашего труда.

Есть возможность изменить мир, где каждому будет "от каждого по способностям, каждому по потребностям". Но мы еще не готовы к этому. Мы еще не до конца осознали, насколько жесток капитализм. Поэтому радуемся и машем. "Капитализм, счастье, за*бись!", как завещал Юрий Дудь.

А с хрена ли у нас не должно быть? Я бюджетник. Моей зарплаты хватает, чтобы комфортно жить в родительской хате, а на первоначальный взнос у меня нет. Небольшая студия в стройке в отдалëнном районе 1700000.Первоначалка 510000. У меня в год зарплата меньше. Переплата по ипотеке на 20 лет аж в 3 раза. А я хочу кушать, одеваться и хоть изредка выходить в свет. И это у меня ещё не самая плохая зарплата, есть учителя, врачи, у которых зарплата меньше. Им всем теперь до конца жизни метаться по съëмным квартирам или жить в коробке?

Тут конечно написали уже дохрена и наверное никто не увидит, но - когда я предлагал за 70к НЕ специалисту, мне наложили в панамку столько, что я охуел.

И все кричали, что это мало и за такие деньги только идиот пойдёт работать и вообще можно курьером 150 получать.

А теперь внезапно 50к молодому специалисту.

Если профессия не херня какая-то, а что-то из реального сектора экономики, то не только возьмут, ещё и обучат, и квартиру предоставят, и беспроцентный займ на жильё, который на практике ещё и списывается со временем.

И зп в том же юнге будет от 70 для начала, а через пару лет уже 120 - разряды, грейды, должности и т.д.

Это всё было РАЗ.

Ещё год назад ставка была в два раза меньше. Почему не купил тогда квартиру? Ну ок, всякое бывает. А почему нужно именно вот сейчас купить квартиру? Почему нельзя подождать до снижения ставок?

Это ДВА.

Что действительно сложно - это первый взнос, который увеличили, и сейчас вопрос в основном про это. Но если он есть, почему бы не взять вторичку, хорошо проторговавшись, и когда ключевая ставка снизится, сделать рефинансирование? А если нет на первый взнос, то какая разница какая там ключевая ставка? Брать кредит на первый взнос в текущих условиях вообще не очень решение. Разве что знаешь, что сможешь его закрыть за год. Но это явно не про несуществующего молодого специалиста.

Это ТРИ.

Ну и не к посту, а к комментам - порадовало, что люди берут цены на квартиры и аренду из городов-миллионников, а зп у нас предполагается уровня зажопинска. Почему не наоборот?

А ещё мне стало интересно - люди за 50 ноют, что всё дорого, на двух работах ебашишь, надо детей поднимать (а дети уже отучились) и тут же истории у нас про этих самых детей, у которых внезапно никакой поддержки. Сироты что ли? Так у детдомовских квартира автоматом идёт. Ну это так, в качестве хохмы.

Интересней другое - лет десять, а то и пятнадцать назад услышал в первый раз от какого-то вполне обеспеченного человека, что покупать квартиру, тем более ради инвестиций - бред, ибо эти деньги можно вложить десятком разных способов с гораздо большей отдачей, а снимать кайф, ибо так ты гораздо мобильней и стоимость аренды на фоне стоимости квартир гораздо привлекательней. Впоследствии это повторяли многие. Я правда сам не согласен - взять дешёвые деньги по какой-нибудь льготной ипотеке, да вложить в дорожающую быстрее этих процентов недвижимость - вполне себе вариант, но я и не финансовый воротила. Может как раз потому, что не думаю так, как они?

Я чет упустил может быть? А с какого хера молодой специалист после окончания учебы должен сразу обзавестись своим собственным жильем? Работаешь, набираешься опыта, знаний, идешь на повышение, увеличение ЗП и только потом покупаешь свое жилье… скоро будете писать: «пздц, во втором классе сколько на пирожки дают? 100-200₽? И как по вашему в ЭТОЙ СТРАНЕ второклашка должен купить себе квартиру, на что?». Народ, вы ебанулись что ли? Это не костюм купить на работу, не инструмент для строителя, это блять КВАРТИРА. Я своей первой квартирой в Мск обзавелся в 31 год, да, возможно, поздно. Пусть будет в 25-27 это уже хорошо, а ты пишешь про 22 летнего зеленого человека, который в жизни еще не умеет нихуя, кроме как учебники читать и ты уже заявляешь, что он ОБЯЗАН иметь свое собственное жилье… да с какого хера то? Таких молодых специалистов, которые закончили вышку кое-как пиная хуи на парах, как говна за баней. Я сейчас третью квартиру смотрю, ипотека семейная 6-8%, некоторые квартиры субсидирует застройщик и есть на некоторые дома 4,8%. Че надо то? Нормально работаешь, откладываешь, копишь на первоначалалку и покупаешь квартиру. Никаких проблем с заработком нет, если голова на плечах не для шапки и не служит исключительно пивоприемником, то заработать можно. Если ты не в состоянии, то посмотри в зеркало, может ты что-то не так делаешь в жизни?

И так! Пошла волна постов про ипотеку и мне хотелось бы разъяснить гражданам откуда же появилась эта цена и кто же виноват в этом? Основные тезисы постов и комментаторов к ним следующие: 1. Мы мало зарабатываем чтобы позволить себе такую ипотеку 2. Народ сволочи, хотят все сразу и много 3. Банки сволочи, наживаются на ипотечных кредитах под 20% 4. Застройщики сволочи, наживаются на стоимости жилья 5. Правительство сволочи ничего не делают

Я постараюсь разобрать все тезисы максимально доступно чтобы осталось понимание в какой ловушке находятся все. И так. Я не буду рассказывать историю всего ипотечного рынка в нашей стране, вот этот пост в принципе и так расскажет т.к. это происходит каждые 5-6 лет. 2020 год. На дворе начало ковида-19, самоизоляция, жизнь встала. Грядет мировой финансовый кризис, курс рубля к доллару резко подскочил. Происходит повальное повышение цен на всё, в т.ч. и стройматериалы. Кто оплачивает это в итоговом счете? Покупатель В Ипотечном рынке за пол года до этого отменили долевое строительство. И вот это надо разобрать. Что такое долевое строительство? Ну простыми словами мы, те кто покупает квартиры на этапе котлована, скидываемся на строительство и застройщик строит на эти деньги. Это если сильно в кратце. Что изменилось в июле 2019 года? Отмена долевого строительства и создание т.н. эскроу счетов, так правительство победило наконец-то недобросовестных застройщиков и избавило себя же бремя обманутых дольщиков. А что это значит для по-сути нового, только что построенного рынка? Это означает что застройщик получает деньги после завершения некоторых этапов строительства, но ему же надо на что-то строить, ведь правильно? Он идет в банк, берет кредит и на эти деньги строит дом. А кто платит проценты по этим кредитам? Покупатель. Правильно, идет повышение цен на квартиры.

И так мы получаем двойной удар повышения цен на квартиры, люди естественно перестают покупать квартиры. А если не покупают квартиры, значит застройщик не может платить по кредитам, проценты повышаются, неустойки. Кто за это платит? Еще раз покупатель.

Застройщики идут в правительство и просят помощи. Строить некому, т.к. мигрантов заперли на границе (Ковид). Деньги утекают. Люди квартиры не берут. Люди просят правительство решить проблему стоимости жилья.

Правительство: ок, пацаны, поможем.

«По оценке предварительной, строительная отрасль дает порядка 5% ВВП в общую копилку развития страны. А вместе с жилищно-коммунальным комплексом это почти 13%», — констатировал Путин.

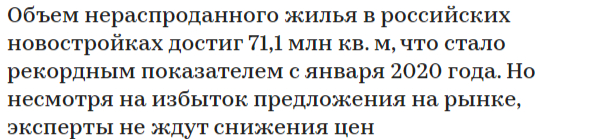

Строительный сектор важен и нужен как для экономики, так и в плане благополучия граждан нашей страны. Поэтому правительство принимает решение о субсидировании и вводе т.н. льготной ипотеки под 6%. И вот все счастливы. Народ яростно бежит скупать квартиры, застройщики строят целые города, все спасены. Спасибо, до свидания.... Оп... А что пошло не так? А мы ведь не забыли с вами что долевого строительства нет? Застройщики побежали брать кредиты на строительство этих самых домов чтобы удовлетворить спрос населения. Кредиты взяты, спрос растет и тут вспоминаем К.Маркса. Повышается цена не только по объективным причинам в виде стоимости стройматериалов, рабочей силы и долговых обязательств перед банками, но и начинает работать банально рынок. Выставишь квартиру по 4 млн- Её купят. Выставишь за 4.5 млн - её купят. Выставишь за 5 млн - её также купят. Спрашивается, зачем выставлять за 4, когда можно за 5? Так происходит резкий скачек цены на квартиры. А что же сейчас и что делать? А сейчас случилась такая история по этапам: 1. Застройщики, поверили в себя и построили огромное число квартир. Которые никто не покупает. По данным за 2023 год

Почему не ждут? Потому что на эти квартиры взяты кредиты, и с них нужно получить гешефт. Иначе рынок просто рухнет. "Но ведь можно было просто не строить столько" скажете вы. Нет, нельзя. Строительный рынок это гигантская машина и если она раскрутилась, то остановить её крайне тяжело. Заключены контракты, закуплены материалы, закуплены земли под строительство и если не построишь ты, то построит кто-то другой, набрана рабочая сила и т.д. и т.п. 2. 24 февраля 2022 года. Повышение цен на все и вся, а также правильная работа ЦБ в лице Набиуллиной о повышении ключевой ставки. Т.е. если сейчас 16%, то банк не может выдать кредит меньше этой ставки т.к. он сам ваш кредит оплачивать не собирается. Вспомним, кто берет еще кредиты? Застройщик. И кто оплатит эти проценты по итогу? Покупатель.

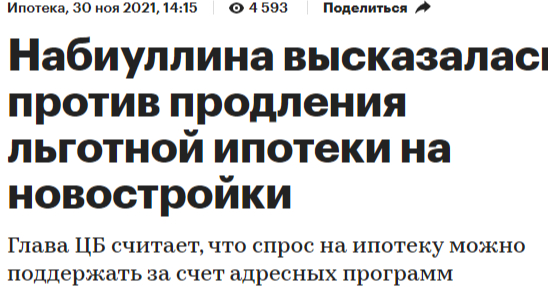

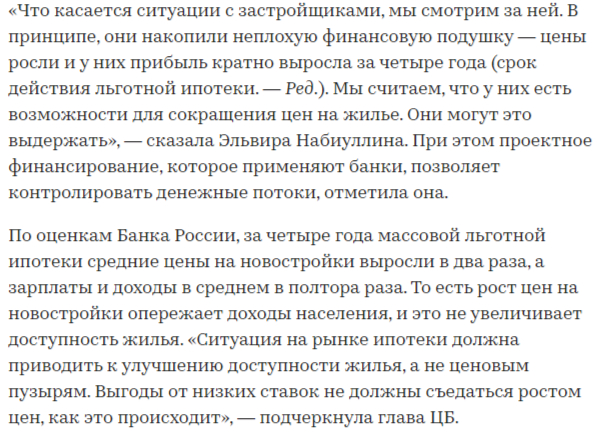

И вот эти оба фактора крутят сами себя как собака бегает за своим хвостом. Если покупатель не покупает квартиры, значит происходит повышение цены, а если происходит повышение цены - покупатель не покупает квартиру. А кто же виноват во всём этом? ЦБ? Я помню как выли в 2021 году в комментариях и просто в курилках какая Набиуллина, простите "пизда" и хочет отменить льготную ипотеку

А ведь она была права и она то разбирается в экономике и знала к чему это приведет.

Банки? А что банки? Повысили ипотеку до 20%? Ну так ставка 16% и банку нужно зарабатывать. Это всё же бизнес, а не меценатство. Застройщик? Ну тоже что и с банком. Они должны зарабатывать на строительстве и платить налоги. Правительство? Правительство сделало все что в их силах. Помогло некоему количеству семей купить по льготной ипотеке квартиру при этом не уничтожив строительный рынок. Мы с вами? Ну человеку нужно жилье и если он готов смириться со своими долговыми обязательствами, то почему нет?

А что же делать то? А ничего не делать. Те кто намеревается купить квартиру завтра - подождите. ЦБ, Правительство и застройщики в курсе ситуации и такие цены не могут держаться.

Недвижка по таким ценам в собственность с таким качеством строительства и с такими налогами, честно ну вот нахуй не нужна сейчас, мне проще за 10-15тр хату снять в задрипинске и не выебываться, деньги те же самые, цены те же самые. Жизнь спокойнее да и деньги те же самые.