Интернет микрозаймы и 200 кусков. Часть 2-я

Добрый день. Пост проплачен всеми бюро кредитных историй, мфк-шками, Роскомнадзором и Госдепом, а также нотариусами и их секретаршами.

Первая часть тут https://pikabu.ru/story/internetmikrozaymyi_ili_kak_ya_popal...

Сначала немного лирики. В комментариях много писали про "да не может быть", но как оказалось, тема не новая. На Pikabu было несколько таких тем.

Раз https://pikabu.ru/story/mikrozaymyi_na_vas_bez_vashego_vedom...

Два https://pikabu.ru/story/kollektoryi_iz_ezaem_ugrozhayut_tele...

Три https://pikabu.ru/story/kak_na_menya_vzyali_kredit_po_odnim_...

Так что смиритесь. Да может. Да берут кредиты через интернет без паспорта, зная только ваши данные - фио и номер. Как я выяснил в е заем даже дата выдачи и кем выдан было неправильно.

Ещё из кредитной истории видно, что в тот же день - 07.07.2014 было ещё две попытки взять кредит через интернет.

На ООО МФК Честное слово и на ООО МФК Платиза.РУ. То есть был неиллюзорный риск поиметь ещё пару порций геморроя.

Первые сказали, что по моим данным у них заведен личный кабинет, но кредита вроде нет.

Вторые - там автоответчик по всем цифрам. Никакой связи с оператором установить не удалось.

Кстати в коментах объявился представитель е-заем можете его поспрашивать на тему "Да как так-то. " и "Не может быть" и "Какого..."

Ссылка: #comment_100575877

Скрин

Было много вопросов, что "нет никаких документов", "не смог нафотошопить". В этом посте успел.

Теперь о том, что происходит.

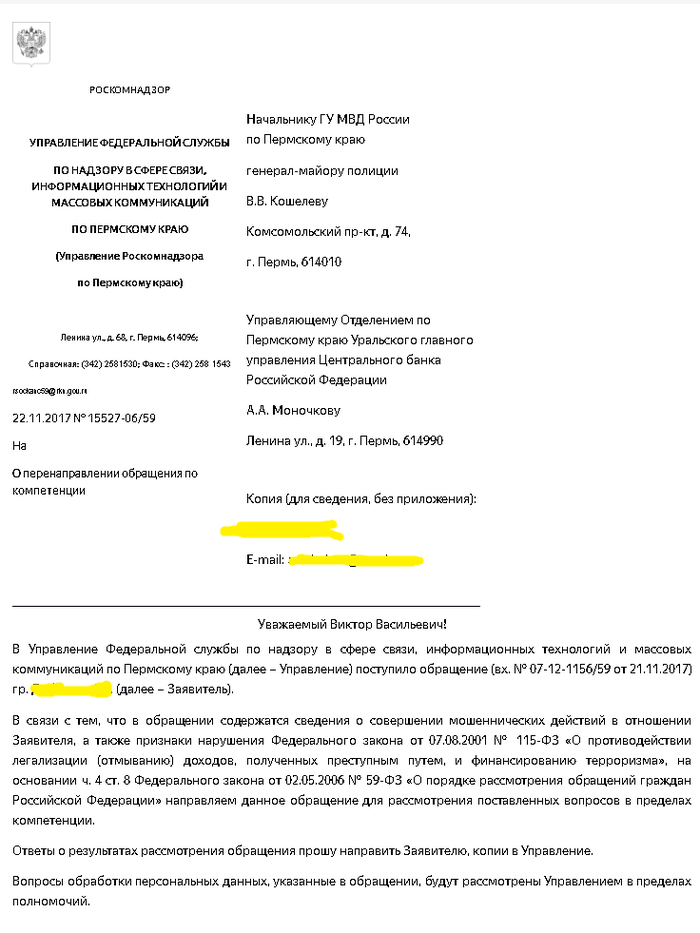

Нашёл новость https://rkn.gov.ru/news/rsoc/news52266.htm Суть - теперь гражданам в их праведной борьбе против МФК будет помогать Роскомнадзор.

Разумеется я сразу накатал туда обращение. И буквально на следующий день получил ответ с запросом дополнительных данных, которые предоставил. Роскомнадзор позжепродублировал моё обращение в ЦБ и в МВД, о чем прислал мне уведомление.

Особенно мне понравилась фраза про финансирование терроризма.

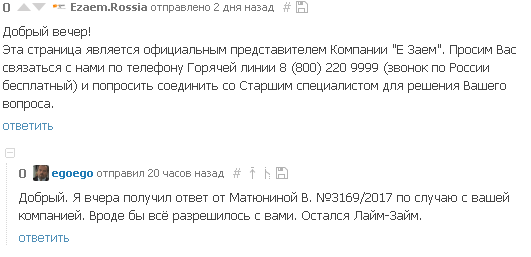

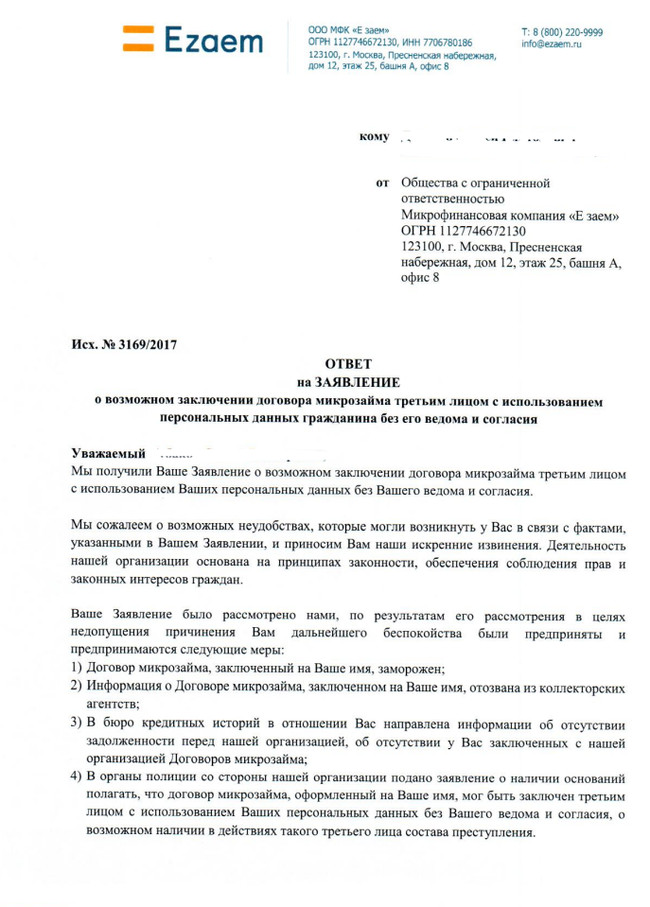

На следующий день после обращения в Роскомнадзор пришло письмо от E-Заем

А на следующий день от Лайм Займ. Они правда не заморочились и отправили просто в электронке. Перед этим звонил им несколько раз, они отказывались разговаривать, типа только в письменном виде почтой России готовы общаться. А тут на тебе.

Звоню им, они говорят - у нас нет никаких данных по вам. Пишите официальные письма. Хотя неделю назад по этому же телефону сказали что я им должен 174 тысячи.

Это может быть попыткой просто увильнуть. Связано это с Роскомнадзором или нет, не знаю, после не значит вследствие. Возможно просто совпадение. Мудаки какие-то, честное слово.

Из полиции никаких новостей нет. Позвонили один раз, попросили копию кредитной истории - предоставил. Больше никто не звонит не пишет, ничего не спрашивает.

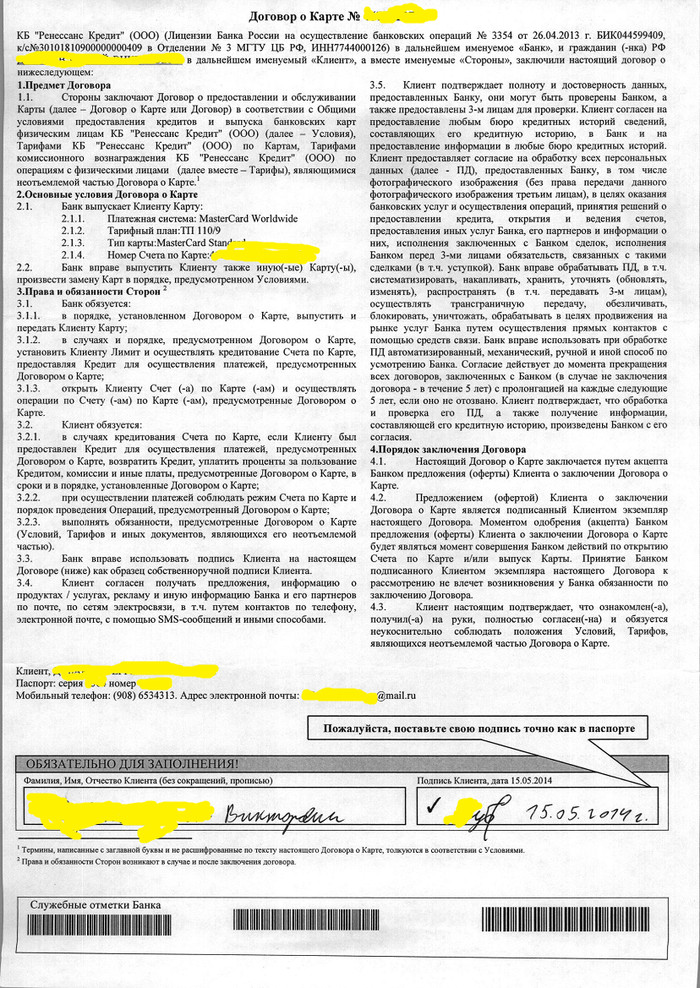

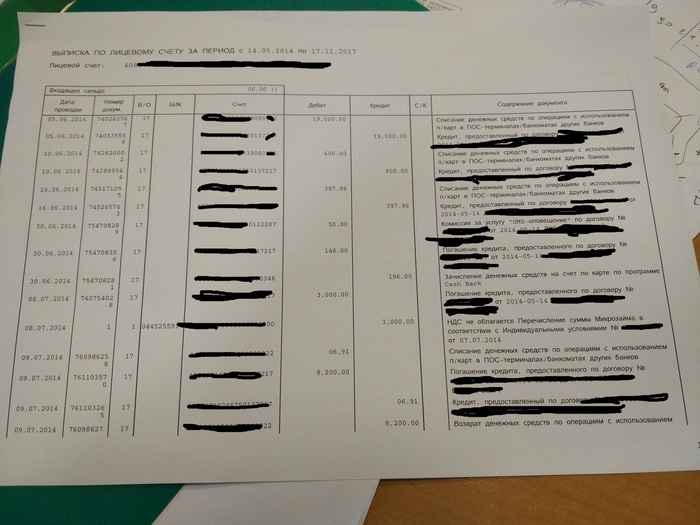

Съездил опять в Ренессанс. За 500 рублей!!! они дали мне копию "моего" договора.Там же взял выписку по "моему" счёту. Стало ясно, что микрозаймы выводили на кредитную карту Ренессанса.

Договор:

Почерк не мой, подпись не моя. Писали как курица лапой. Данные паспорта наполовину неверные. Со стороны банка никто не расписался. Где и кем заключен "договор" он не говорят и не понимают. Слов нет. Говорят в Иркутске завели уголовное дело по заявлению банка. Расследуют.

Дальше выписка по счёту с этой карты, из которой ясно, что деньги выводили на нее. Суммы и даты совпадают.

Теле2 - на моё обращение ничего не отвечают - полный игнор. Сам звонил им 2 раза - "рассматривается"

Почта России никак не может вручить мой запрос в НБКИ, приходят статусы "Неудачная попытка вручения"

Итого имеем на сегодня:

1. Все три компании уверяют что не имеют никаких претензий.

2. Кредитная история всё ещё грязная. На словах все молодцы, а на деле...

Показать полностью

7

О коллекторах и их работе

Доброго всем дня. После этого поста https://pikabu.ru/story/internetmikrozaymyi_ili_kak_ya_popal... у меня неожиданно появились подписчики. А мне стоило всего сказать, что я и есть одна из тех, кто звонит днями, возможно и ночами (если произошел сбой часового пояса) и требует оплатить задолженность. Что меня искренне удивило, это то, что мои комментарии стали плюсовать, а тех кто выразился, что это плохая работа- заминусили. Обычно ситуация прямо противоположная.

Ну так, что собственно хочется спросить. Дорогие подписчики, что Вы хотите у меня узнать? Я мягко говоря в ступоре небольшом, а проигнорировать Вас совесть не позволяет. Задавайте свои вопросы в комментариях, если тема будет обширной, то запилю отдельный пост.

За плюсами не гонюсь, это не приносит финансовой прибыли)

За ошибки простите, в моей работе главное речь, а не правописание.

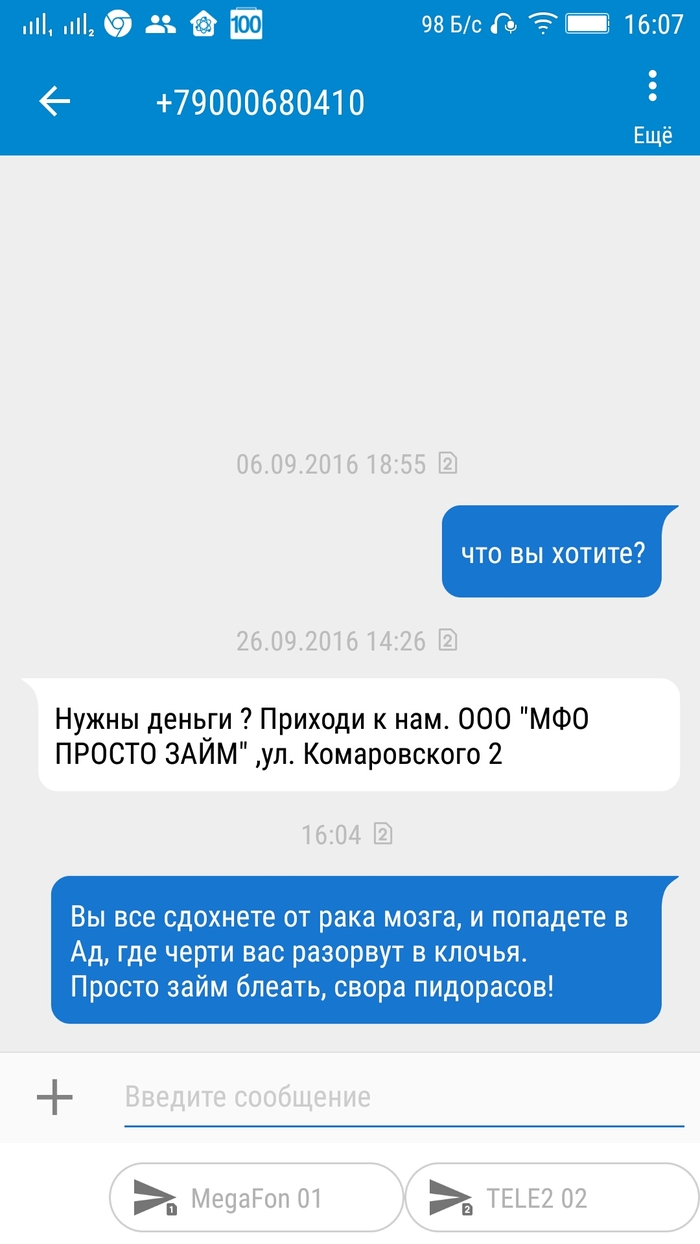

Бедная микрофинансовая организация )

Позитивные ребята. Звонит телефон, один гудок и сбрасывается. Думаю, что если кому нужен, то перезвонят. Снова звонок и снова сразу отбой. Окей, перезваниваю. А там робот предлагает взять займ в их микрофинансовой организации. Не поленился найти их в интернете, позвонить оператору и предложить положить им денег на телефон. Молодой человек правда настойчиво говорил, что им деньги не нужны и они сами готовы мне их дать. Но если они даже мобильную связь оплатить не могут, то какие нахрен кредиты могут выдавать? Что за тариф "перезвони"? Докатились... #блуднибудня #перезвоните #положитеребятамнасчет

Показать полностью

1

Интернет-микрозаймы, или как я попал на 200 кусков.

Всем, добрый день. Прошу огласки и помощи. Будет много букв, и мало юмора.

Всё началось с того, что я обратился за ипотекой. Вообще я стараюсь не брать кредиты, и много лет не обращался за ними. Но тут нужно было улучшение жилищных условий.

Через несколько дней, 8 ноября 2017, позвонили из банка, и сообщили, что у меня плохая кредитная история. И сказали разбирайся, как разберешься, приходи.

Я тут же поехал к местным представителям бюро кредитных историй, с целью проверки своей кредитной истории. И через 15 минут и 1000 рублей, у меня на руках был отчет.

В отчете о кредитной истории физического лица была указана задолженность в 212 566 рублей по следующим позициям:

• ООО КБ-Ренессанс от 14.05.2014 на сумму 32 218 по кредитной карте

• ООО МФК Лайм-Займ от 07.07.2014 по микрозайму на сумму 8200 рублей с долгом 174 348 рублей

• ООО МФК Е Заем от 07.07.2014 по микрозайму на сумму 3000 рублей с долгом 6 000 рублей

Я конечно же никогда в эти конторы не обращался, и вообще в 2014 году никаких кредитов не брал. Паспорт не терял, засветить его не старался.

В тот же день поехал в Ренессанс, благо отделение есть в моём городе, и написал им заявление: прошу разобраться и всё такое.

А вот две микрозайм-конторы... Одна зарегистрирована в Новосибирске, вторая в Москве. Я нашёл их через интернет, позвонил в обе. В обеих одна и та же история. Выдача кредитов через интернет.

Схема работы:

1. Находятся паспортные данные жертвы

2. На сайте компаний вводится ФИО, серия, номер паспорта, дата выдачи - этого хватит. Всё остальное заполнено левыми данными.

3. Смс-ка на телефон по мнению этих контор "считается электронной подписью.

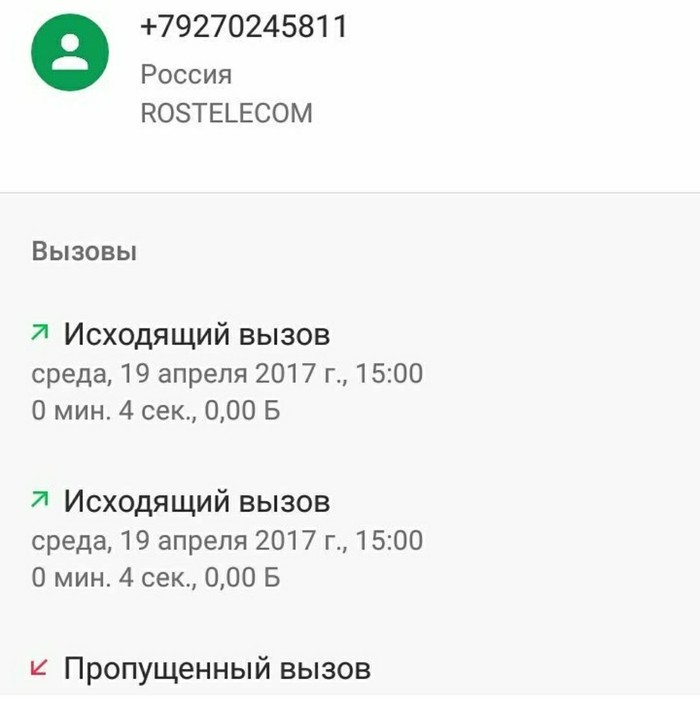

Был указан телефон +7-908-653-xx-xx - это теле2 Иркутск. Телефон не мой - абсолютно левый. Я написал обращение в теле2 через их офис, чтоб выдали справку, что я никогда не был клиентом их компании. Приняли, жду.

Адрес указали: г. Иркутск. ул. М********* д.4, кв. 12.

Я никогда там не жил и не был прописан. С 2011 года живу в Перми.

Загуглил дом - маленький барак. Нашёл телефон иркутского электросбыта - это те которым за свет платят. Позвонил, говорю, подскажите, сколько квартир в доме. Оказалось, что это барак, на 8 квартир и там просто нет квартиры 12. Максимальный номер 8.

То есть данные абсолютно левые. Звонил в обе конторы. У обоих МФК нет никаких документов подтверждающих какие-либо действия направленные на получение кредита. Нет копий моего паспорта. Нет договора. Нет заявления на выдачу займа. Вообще ничего. Совпадает только серия, номер, дата выдачи паспорта и ФИО.

Из Ренессанса, накачали звонить коллекторы типа "хе-хе не брал, кому ты рассказываешь". "У нас акуция, давай плати сегодня 60% и закрываем всё."

В Ренессанс звонил - вроде всё ок, разобрались. Претензии ко мне они уберут, историю почистят, коллекторы больше не звонят. Надо ехать опять к ним, брать данные, что там было вообще. Не через интернет же тоже? Должны какие-то доки у них быть. Может найду зацепку. Телефон и адрес у них использованы те же, что у микрозаймов.

В милицию заявление на трёх страницах подал вчера. Письмо с уведомлением в бюро кредитных историй, с текстом о своей непричастности и фальшивых данных, отправил.

За три года, никто ко мне не обращался, я вообще бы об этом не узнал что на мен висит 200 штук, если бы не ипотека.

Вот такая фигня ребята. Проверьте кредитную историю, и посоветуйте, что делать дальше.

Вопрос к юристам, как подать в суд и не кататься на суды в Москву и Новосибирск по ст.28 ГПК РФ ?

Никогда бы не подумал, что вот так без документов, без заявлений, можно повесить 200 штук на любого, зная ФИО и несколько цифр.

И таких контор в интернете десятки, если не сотни. У меня сейчас вся контекстная реклама в этих конторах, на всех сайтах.

Поставлю пару каментов для минусов. Есть записи разговоров с МФК, коллекторами, да и вообще со всеми.

Показать полностью

Ло... не мамонт – не вымрет. Часть четвертая.

Как добровольно отдавать последнее.

В основе статьи истории очередных клиентов. Я таких называю «находящиеся в последнем круге ада». Это те, кто бегает по МФО и занимает деньги везде, где только дают. Согласно классике жанра – условия по займам никто не удосуживается читать.

Сейчас расплодилось очень много контор, предоставляющих займы в режиме «он-лайн». Даже бегать никуда не надо, сиди дома, шлепай по клавишам, деньги на карту зачислят, даже подписывать ничего не надо. Везде тебе открывают личный кабинет, типа все удобно и практично. При этом в личном кабинете тебе предлагают привязать персонифицированную банковскую карту к договору. С одной стороны удобно – займ дали на карту, возврат через карту, никуда бегать не надо. А вот с другой…

Представьте самую простую ситуацию. Денег нет. Выпали в просрочку. Ждете на карту долгожданную зарплату/пенсию, надеясь купить домой еды, или купить новую обувь/одежду взамен окончательно порвавшейся/развалившейся. И вот, долгожданная СМС из банка. Вы радостно спешите в банкомат/магазин, получая по пути еще одно СМС. Сюрприз! Банк вам радостно сообщает, что с вашей карты произведена оплата покупки в сумме 100% от поступивших денег! Попытки разобраться по телефону «горячей линии» результата не дают – вам подтверждают факт покупки, и отправляют в отделение банка. В отделении вы берете выписку, из которой узнаете, что оплатили покупку в том самом МФО, где оформили займ «он-лайн». Думаю, не стоит объяснять, что деньги вам никто не вернет.

Почему же так происходит? Все просто, оформляя займ «он-лайн» никто не читает многие страницы электронных документов, где описываются подробно все условия выдачи и возврата займа. Я не знаю, сколько должно пройти лет, чтобы наши граждане на генетическом уровне усвоили, что прежде чем поставить подпись, или нажать кнопку «Да» на экране компьютера, следует внимательно изучить, что же они собираются подписать/согласиться. Все проблемы граждан, в дальнейшем приобретающих статус «должник», создаются ими самими, в результате невнимательности/безответственности. Сначала лень читать, потом, когда возникнет проблема, начинают громко орать: «Наеба…!».

К счастью, решить проблему такого списания можно: для начала надо карту заблокировать, а далее обратиться в банк с заявлением о перевыпуске карты с другим номером. В этом случае, при запросе МФО на списание денег с карты со старым номером, банк откажет в проведении операции.

Мораль проста. Для микрофинансовых компаний это бизнес, ничего личного, они просто хотят на вас заработать. Если не понимаете сути того, что написано, не торопитесь брать деньги. Всегда внимательно читайте то, что предлагают вам подписать, даже если темно, текст мелким шрифтом, очки дома забыли, вам лень, да и страниц сильно много?!? Не торопитесь, всегда можно взять паузу и подумать. Не становитесь потерпевшими!

Если у вас есть вопрос, который вы не хотите описывать в комментариях, либо просто нужна юридическая помощь, пишите на почту Bayan0939@mail.ru. Благодарю за внимание.

Показать полностью

Ловушки недобросовестных финансовых организаций

Нет ничего опаснее, чем сочетание населения, совсем недавно выбравшегося в рыночную реальность, не привыкшего читать мелкий шрифт в договорах, с микрокредитами под 2% в сутки. Даже несмотря на то, что в январе ЦБ ввёл давно ожидаемую меру в соответствии с которой, проценты, которые начисляют микрофинансовые организации (МФО) по договору потребительского микрозайма, не могут превышать трехкратный размер суммы долга. Однако у этого ограничения всё равно остаётся несколько важных "но".

При займе в 10 000 рублей задолженность не может превысить 40 000 рублей. Эта сумма включает займ в 10 000 рублей и проценты в размере 30 000 рублей. Но, эта норма не распространяется на штрафы и пени, а также на платежи за услуги, оказываемые заемщику за отдельную плату. Именно штрафы и пени могут сформировать дополнительную "долговую нагрузку" на заёмщика. После возникновения просрочки МФО может начислять должнику на оставшуюся часть суммы основного долга, начисление должно прекратиться, как только проценты достигнут двукратного размера этой суммы.

Таким образом, заёмщик, взявший кредит в условные 10 000 рублей и, не вернувший его вовремя, должен будет отдать 60 000 рублей. К 300% долга прибавляется еще 200% пени. И что происходит после этого? Правильно, после этого МФО радостно продает долг коллекторам, а те уже думают, как им взыскивать средства с заёмщика.

И, хорошо, если за 60 000 рублей возьмётся нормальный коллектор, действующий в рамках закона, но это редкий случай. Судебное взыскание подобной суммы с человека, всё это время не отдававшего её, это неблагодарный процесс. Намного хуже, когда за дело берутся переквалифицировавшиеся бандиты из 90-ых. Тут могут происходить самые дикие истории. Все мы помним, как, в Ульяновске озверевший коллектор Дмитрий Ермилов чуть не сжёг двухлетнего ребёнка.

Что нужно поменять, чтобы кредиты не превращались для населения в путь в долговую яму? Как сделать так, чтобы микрофинансовые организации более ответственно относились к тому, кому они выдают средства?

Во-первых, необходимо исключить возможность продажи коллекторам долгов до 200 000 рублей. Это заставит сами МФО задумываться, кого они кредитуют, а среди коллекторов оставит только тех, кто готов работать через суд.

Во-вторых, необходимо отказаться от оговорки про "пени и штрафы", сумма основного займа не должна расти больше, чем на 300%, это не ведет ни к чему, кроме обнищания населения.

Показать полностью

1

Ло.. не мамонт – не вымрет. Часть третья.

Как добровольно лишиться единственного жилья. С гарантией.

Тема данной статьи возникла после разбора истории очередной клиентки. Обычная семья пенсионеров: еще не сильно старые, пенсия не большая, приходится работать. Есть квартира, небольшая, но своя. В один прекрасный момент срочно потребовались деньги, чтобы заплатить по договору поручительства (так уж получилось). Сунулись в банки – везде отказ, доход официальный не большой, возраст прямо пропорционален доходу, а надо 300 000. Других вариантов, кроме как заплатить, данные граждане не рассматривали, хотя они и были. Все же у людей старой закалки уровень ответственности повышен: должен – отдай, и не важно, что всего лишь поручитель. Ведь требуют! Короче говоря, они не придумали ничего лучше, чем обратиться в микрофинансовую компанию, которая была готова занять им необходимую сумму, под «скромные» 32% годовых, сроком на 5 лет, НО! Под залог квартиры. Влекомые долгом эти несчастные подписали все бумаги, по которым они получили в долг 326 000 рублей (300 000 на руки, а 26 000 типа комиссия за обналичивание). Оформлена закладная, сделана запись о залоге в Росреестре. Ежемесячный платеж более 14 000. Если платить по графику, то в итоге отдадут почти 850 000. Проблемы начались почти сразу. Все-таки возраст, болячки, небольшая пенсия и скромная зарплата – денег на все не хватает. На ежемесячный платеж наскребали по сусекам. Находились в последнем круге ада – пошли в поход по МФО города. Худо-бедно наскребали, беря взаймы у одних и частично платя (в основном проценты) другим, но это путь в никуда, коллапс был близок.

Теперь давайте посмотрим, что можно сделать в этой ситуации, чтобы спасти квартиру. Сразу разочарую, кроме оплаты – Н-И-Ч-Е-Г-О! От слова совсем. Такова природа залога, он защищает право займодателя на возврат своего. В случае просрочки платежа, даже одного, займодавец и залогодержатель (в одном лице) имеет право расторгнуть договор и потребовать досрочного возврата долга. Если заемщик этого сделать не сможет, долг будет погашен за счет реализации квартиры. При этом в договоре был пункт о договорной подсудности – дело должно было рассматриваться Третейским судом, причем в другом регионе. А это значит, что оно было бы рассмотрено максимально быстро и, однозначно, в пользу истца, то есть займодавца. Ну а далее продать квартиру и выкинуть людей на улицу дело техники. При этом по закону они будут правы. Даже если удалось бы доказать, что на момент заключения сделки они оба были больными на голову, и не понимали, что подписывали, то все равно пришлось бы платить. По ГК РФ если сделка будет признана недействительной, то стороны обязаны возвратить друг другу все, что было получено по этой сделке.

С данной клиенткой все удалось решить миром, хотя и с финансовыми потерями – им пришлось продать дачу, попросить помочь детей. В итоге займ погасили досрочно, получили назад закладную с отметкой о прекращении залога. Сейчас работаем с остальными ее долгами.

В этой ситуации все прошло относительно гладко, поскольку договор займа был без подводных камней. Составлен мудрено, но без особых подвохов. Бывает гораздо хуже. Одна из клиенток платила по подобному займу три года, используя график платежей, который был приложен к договору. Заплатив последнюю сумму по графику, обратилась к кредитору за закладной, и чуть не обнялась с кондратием прямо у них в офисе, когда с нее потребовали еще почти 300 000! Когда стали разбираться и изучать договор, выяснилось, что график был составлен только по процентам! Сумма основного долга в нем не учитывалась. Сам график так и был назван – «График погашения процентов по договору займа», а выплата основного долга предполагалась после выплаты процентов, разово, либо по новому графику. При этом, следуя классике жанра, беря деньги под залог квартиры, гражданка не удосужилась внимательно прочитать договор.

Теперь об единственном жилье. В обычной ситуации с долгами, сколько бы их не было, отобрать ваше единственное жилье никто не сможет. Но если ваше единственное жилье выступает в качестве залога, то его отберут однозначно! Если обеспеченный залогом долг меньше стоимости квартиры, вам вернут разницу и, если повезет, на эту разницу вы сможете что-то купить. Если какой-то чудо-юрист обещает вам разрулить ситуацию и аннулировать залог – это развод 100%. В итоге будет все плохо.

Отдельно хочу упомянуть о поручительстве. Сейчас это уже не такое массовое явление, как в начале 2000-х, когда граждане охотно шли в поручители к знакомым знакомых, еще не зная, чем это грозит, но все же такое случается. По своей сути поручитель – это заместитель основного должника. Если основной должник платить не сможет или не захочет, то долг будут требовать с поручителя. Таких ситуаций было море. С основного должника кроме анализов ничего взять нельзя, а у поручителя все есть. Поручитель платит, должник обещает. «Отмазаться» от поручительства практически не реально. В моей практике такое было лишь однажды, но там сам кредитор виноват – сроки пропустил. Такое дело скорее исключение из правила, единичный случай. Так что если идете в поручители, сразу будьте готовы к тому, что вам придется платить по кредиту, который вы не получали.

Мораль сей басни проста. Для микрофинансовых компаний это просто бизнес, ничего личного, они просто хотят на вас заработать. Если не понимаете сути того, что написано, не поленитесь сходить на консультацию. Что значит полторы-две тысячи рублей за простую консультацию, при риске потерять все? Всегда внимательно читайте то, что предлагают вам подписать, даже если темно, текст мелким шрифтом, очки дома забыли, вам лень, да и человек хороший, не обманет?!? Не торопитесь, всегда можно взять паузу и подумать. Если вас убеждают, что так выгодно только сегодня, завтра будет дороже, давай, подписывай – это наипервейший тревожный знак! Не становитесь потерпевшими!

Если у вас есть вопрос, который вы не хотите описывать в комментариях, либо просто нужна юридическая помощь, пишите на почту Bayan0939@mail.ru. Благодарю за внимание.

Показать полностью