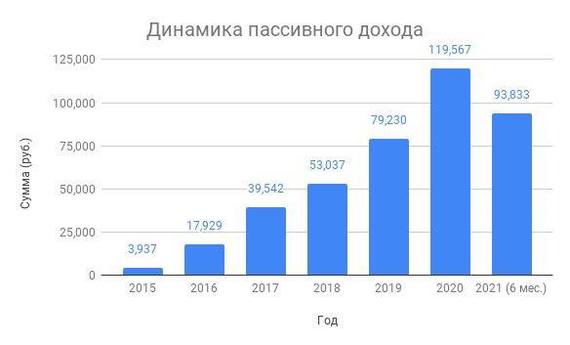

Будущее переоценено!

Обычно образ жизни FIRE ассоциируется с экономией и отказом от некоторых желаний сегодня в пользу будущего. Однако, в сообществе FIRE на Reddit набрал достаточно большое количество лайков пост с заголовком «Будущее переоценено». Я бы не придал большого значения этому посту, если бы не поймал себя на мысли, что я стараюсь жить уже сейчас так, как я бы хотел жить на «ранней пенсии». При этом я понимаю, что мог бы зарабатывать больше, откладывать больше и достичь FIRE гораздо раньше, но вот какой ценой?

Предлагаю вам ознакомиться с этим постом (перевод будет ниже) и поделиться своим мнением в комментариях.

Перевод поста «Будущее переоценено»

Вы бы предпочли потратить 1000$ сейчас или иметь возможность потратить 10000$ через 30 лет? Ответ кажется очевидным и до недавнего времени я бы предпочел иметь 10000$ через 30 лет. Но сейчас для меня это уже не так очевидно.

Позвольте мне объяснить: представьте, что через 30 лет ваш собственный капитал составит 1 миллиард $. Неужели все еще лучше иметь эти дополнительные 10 тысяч $? Насколько значительной будет эта сумма в вашей жизни? При капитале в 1 миллиард $ ежедневные колебания фондового рынка в размере 10 тысяч $ будут являться просто ошибкой округления.

Хорошо, но через 30 лет почти никто не станет миллиардером. А как насчет капитала в 1 миллион $? Это звучит более реалистично. Тогда 10000$ будут иметь значение? Может будут, а может и нет.

Ключевой аспект, которым часто пренебрегают, говоря о сбережениях - это польза денег.

В детстве я прятал все подаренные мне деньги на свой сберегательный счет. Я сознательно НЕ покупал видеоигры только для того, чтобы потратить деньги «позже». Теперь я понимаю, насколько это было глупо. Количество радости, которую я получил бы от этой видеоигры, несравнимо больше, чем удовлетворение от наличия 30 долларов сейчас. Даже если бы я тогда вложил эти 30 долларов и получил бы 10-кратную прибыль, это всё-равно была бы плохая сделка.

Деньги имеют не одинаковую ценность в течение жизни. Если сэкономить и проинвестировать дополнительную 1000$ сегодня, то это означает отказаться от уроков саксофона для ваших детей, или не пойти к дерматологу из-за странной сыпи, или не купить часы Rolex, о которых вы мечтаете. Я бы сказал, что это того не стоит, даже если эта 1000$ превратится в 10000$. Особенно, если вы уже достаточно откладываете и в конечном итоге получите достаточно средств в пенсионном возрасте.

Иногда лучше потратить деньги сейчас. На самом деле, я бы сказал, что если вы все равно собираетесь стать миллионером, не стоит вообще ограничивать расходы. Если вы живете именно так, как хотите, и деньги еще остаются, вы, конечно, можете их проинвестировать.

Но лучше вообще не зарабатывать лишних денег. Можете считать, что вы уже наполовину на пенсии и работать неполный рабочий день. Переключитесь на работу, которая вам больше нравится, пусть и с меньшей оплатой. Да, я понимаю, это не так просто. Мы просто говорим сами себе, что это невозможно, потому что нам нравится зарабатывать дополнительные деньги, но при этом прослеживается мазохистская тенденция отказывать себе в том, чего мы хотим.

Я это знаю, я тоже через это проходил. Моему начальнику не понравилось, когда я сказал ему, что хотел бы работать 25 часов в неделю, потому что я ни за что не позволю своей дочери ходить в детский сад на целый день. Это был тяжелый разговор. Но он сдался, потому что знал, что я уйду, если он не согласится. Или я бы мог делать ту же работу в качестве консультанта, но брать за нее двойную плату.

Да, экономия безусловно способствует достижению FIRE. Вопрос в том, будете ли вы по-прежнему думать о FIRE днем и ночью, когда ваша жизнь уже более или менее такая, какой вы хотите ее видеть? Я знаю, что амбиции у некоторых людей — это просто играть в видеоигры весь день и никогда больше не беспокоиться о заработке. Я могу это понять. Но скажите мне вот что: вы бы предпочли жить жизнью, которую ненавидите в течение 12,5 лет (это время, необходимое для достижения FIRE при 60%-ной норме сбережений) или жить жизнью, которая не так уж плоха в течение 17 лет (время для достижения FIRE с 50%-ной нормой сбережений)?

Переход от 60% до 50% означает, что вы тратите на 20% больше денег или зарабатываете на 20% меньше. Это один день в неделю или двухмесячный отпуск в году. Это сделало бы путь к FIRE более комфортным, даже если это займет больше времени.

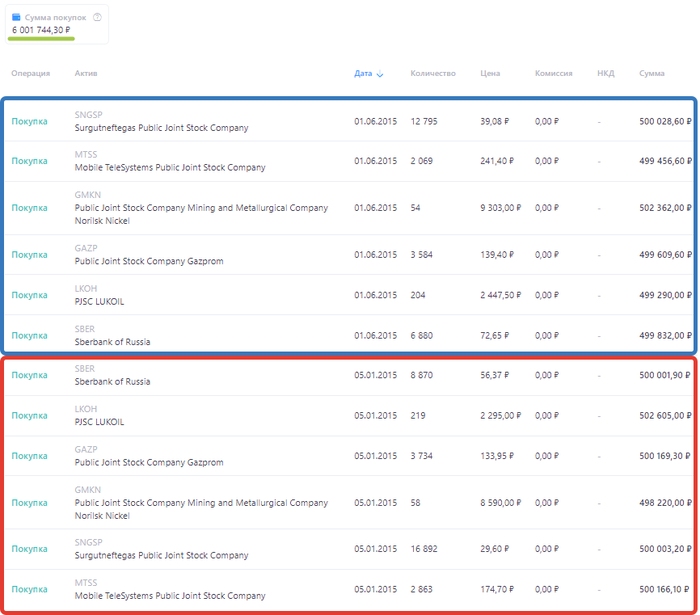

Кроме того, все предполагают, что они никогда больше не будут получать доход на пенсии. Я просто не верю в это: если вы достаточно умны, чтобы получить высокооплачиваемую работу на этапе накопления, то у вас обязательно БУДУТ идеи, когда вы целыми днями будете ничего не делать. Может быть, вам понадобится несколько лет безделья, чтобы прийти в себя от изнурительной карьеры. Но в какой-то момент вы сделаете что-то, что будет приносить деньги. Посмотрите на Mr. Money Mustache или Mr. 1500 days (зарубежные представители FIRE, которые ведут свои блоги). И, возможно, этот доход будет составлять всего 500$ в месяц, но вы будете делать то, что вам нравится.

Эти 500$ дополнительного дохода в месяц вы бы смогли получать с капитала размером в 150 000$, если пользоваться правилом 4% (4% - безопасная ставка ежегодных изъятий из портфеля). Обычно это несколько лет накопления, в которых не было бы необходимости. Вернемся к примеру с Mr. Money Mustache и Mr. 1500 days — они накопили значительно больше, чем было необходимо. Скорее всего, они могли бы жить так, как хотели, гораздо раньше.

Я понимаю, что лучше перестраховаться, чем потом сожалеть. Но я бы предпочел снизить уровень безопасности, чтобы не сожалеть о том, что потратил в свое время слишком мало, когда это могло оказаться более полезным и уместным для меня. Я не хочу иметь портфель в 10 миллионов долларов, когда мне будет 70. Потому что это означало бы, что я не оптимизировал свои расходы. Это означало бы, что я мог бы работать гораздо меньше или пожертвовать больше денег на благотворительность.

Я закончил сберегать и накапливать. В моем портфеле достаточно средств, чтобы в какой-то момент в будущем он вырос до миллиона и более. Тем временем я собираюсь зарабатывать достаточно, чтобы покрывать свои расходы, наслаждаясь жизнью в более размеренном темпе. Я больше не хочу откладывать на потом забавные проекты, потому что у меня нет времени и я должен много работать, чтобы сберегать и накапливать. Я долго жил будущим и могу сказать вам: будущее переоценено!

〰️〰️〰️〰️〰️

Пожалуй, я во многом (но не во всем) согласен с автором оригинального поста. Идеально, если вам нравится ваша работа и приносит достаточно много денег, чтобы можно было откладывать 60-90% от дохода и жить при этом достаточно комфортно, не отказывая себе в желаниях.

Но в том случае, если вы на пути к FIRE, а работа не в радость и вызывает большое количества стресса, то возможно стоит пересмотреть свой подход к достижению цели. Тратить 10-15-20 лет жизни для достижения «ранней пенсии», занимаясь делом, от которого вас тошнит — звучит, как сюжет очень грустного кино.

Может лучше уменьшить норму сбережений, но начать жить так, как хочется уже сейчас, а не откладывать свою «лучшую жизнь» на потом? Выбрать работу и город по душе или потратить лишние деньги на то, что очень хочется именно сейчас? Ведь и правда, сэкономленные в детстве деньги на видеоигре не принесут той же радости и восторга спустя 30 лет, даже если эта сумма кратно увеличится.

Перевод мой, тег <моё>.