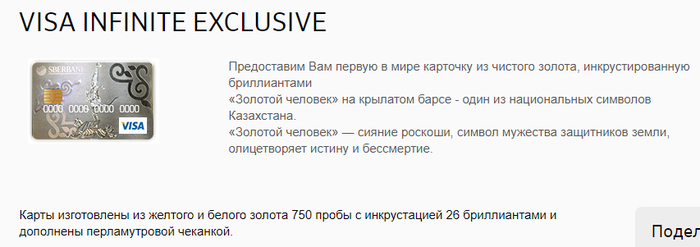

«Казах без понтов — беспонтовый казах»

Сайт Сбербанк Казахстана, посмотрел какие есть варианты дебетовых карт и увидел такое отличное предложение, надо брать!

P.S. 4 000 000 тг. ≈ 710 000 руб.

Сайт Сбербанк Казахстана, посмотрел какие есть варианты дебетовых карт и увидел такое отличное предложение, надо брать!

P.S. 4 000 000 тг. ≈ 710 000 руб.

Зарплатная моя история.

Сегодня мне позвонили из Кранбанка - обрадовали. Говорят, Вы у нас покупали услугу - "смена пин-кода" (стоит что-то в районе 100 рублей, не помню точно), так вот, при переходе банка с процессинга на процессинг, ваш пин-код не сохранился, извиняемся мол.

Деньги вернуть не предложили. Предложили перевыпустить карту в феврале (сейчас декабрь если что), ну или вспомнить пин. Хрен с ними, со ста рублями, но какой-то странный осадок.

Переход на другой процессинг банк закончил 6/12/2018 (пару дней до этого банкоматы банка не работали, а операции по картам были заблокированы). Ну вот 19 дней потребовалось, чтобы меня оповестить. Теперь еще пару месяцев подождать перевыпуска.

Отличный сервис, чо уж там. Даже с зеленым банком у меня в последнее время нет таких страданий, не говоря уже про желтый банк.

КМК никогда, ни при каких обстоятельствах нельзя становиться клиентами банков, которые неуважительно относятся к вашим деньгам.

Ну а я сравнительно легко отделался, ибо зарплатная карта Крана у меня просто формальность, продолжу высасывать деньги с зарплатного счета при помощи карт других банков.

Каждый из нас тратит очень значительную сумму от заработной платы на различные покупки. Часть потраченных денег можно вернуть на законных основаниях.

Каждый работающий житель России делает хотя бы одну небольшую покупку в день. Однако количество владельцев карт с функцией "cash back" исчисляется всего несколькими миллионами человек, что крайне мало для нашей страны. Немногие знают, что cash back позволяет возвращать до 10% от стоимости покупки в месяц.

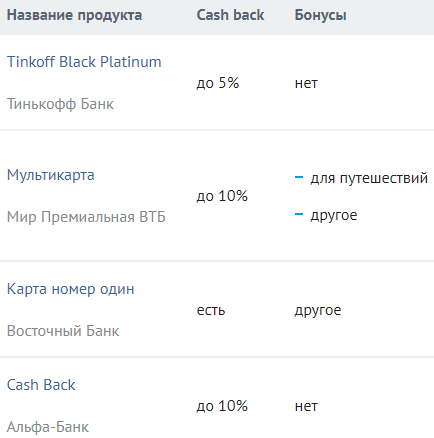

Для тех, кто тратит приблизительно одинаковые суммы по различным статьям расходов, подойдут универсальные карты с кешбэком, они есть у многих банков.

У дебетовых карт наибольший кешбэк — до 10% — сейчас можно получить по карте «Cash Back» банка «Зенит», « Cash Back » Альфа-Банка, «Можно всё!» ОТП Банка, «Мультикарте» ВТБ, «Genetation» от «Ак Барса»

Перед заказом карты стоит детально изучить условия использования и то, на какие категории расходов действует максимальный кешбэк. Обратите внимание на дополнительные бонусы по карте с cash back — например, на некоторых картах также положено начисление процентов на остаток по счету.

Если вы хотите экономить на продуктах, то выгоднее всего будет выбрать кобрендовую карту с конкретным магазином, в котором вы покупаете чаще всего. Такая карта, как правило, предполагает начисление повышенных баллов за покупки в определенном магазине. Баллами впоследствии можно расплачиваться за товары и услуги в той же сети.

Согласно данным «Ромира», за одно посещение в магазин российский гражданин оставляет в нем около 500 рублей. В месяц набегает приличная сумма, согласитесь. Особенно если вы — житель мегаполиса. Cash back тут будет как нельзя кстати.

Для посетителей «Пятерочки» есть карта у Почта Банка и у Альфа-Банка

Покупатели сети «О'кей» могут открыть специальную карту в Росбанке.

Для тех, кто чаще всего ходит в «Перекресок», доступен заказ карты Тинькофф Банка или Альфа-Банка.

Для автомобилистов, которые много передвигаются также существуют свои карты с кешбэком, который выплачивается в виде денег или баллов.

В прошлом году «Яндекс.Деньги» подсчитали, что ежегодно на содержание автомобиля средний россиянин тратит более 50 тыс. рублей. В это входит техобслуживание, автомойки, запчасти, АЗС и штрафы ГИБДД. Впрочем, по некоторым подсчетам, один только бензин обходится активному автолюбителю в сотню тысяч рублей в год. Данные разнятся, но ясно одно: автомобиль — это достаточно дорогостоящая «игрушка».

Карты для автомобилистов есть у большинства крупных банков. Но зачастую кобрендовые карты с заправками сэкономят на одну-две «копейки» больше.

У «ЛУКОЙЛа» есть карты с банком "Открытие" и с "Уралсиб" , у «Роснефти» — с Россельхозбанком и с Всероссийским Банком Развития Регионов, у BP — с Московсктм Кредитным Банком и с ВБРР, а у «Газпромнефти» — с Газпромбанком.

«Автомобильные» карты могут подразумевать хороший балльный cash back не только на заправках. Например, по карте "Tinkoff Drive" от Тинькофф Банка начисляются баллы за покупки и на АЗС, и у «автопартнеров», баллы положены держателю карты даже за оплату штрафов.

Привлекательное предложение именно по денежному кешбэку есть у банка «Зенит» по его "Автокарте Gold". Карта даст максимальный кешбэк и скидку на АЗС «Татнефть», но еще порадует кешбэком за оплату услуг на автомойках и парковок плюс за проезд по платным дорогам.

Приятный бонус — cash back можно получить даже за оплату зоотоваров.

Содержание одного питомца ежемесячно обходится его хозяину в несколько тысяч рублей. Об этом говорят различные исследования. Например, Национальное агентство финансовых исследований еще в 2016 году посчитало точную сумму таких «зоорасходов». Оказалось, что в среднем на своих питомцев российские хозяева тратят 4 542 рубля в месяц. Дороже всего обходятся покупка корма и создание красоты домашнего животного (стрижка и груминг). А ведь за два года цены подросли. Вернуть часть суммы за покупку зоотоваров сейчас предлагают по своим картам СДМ-Банк и Геобанк.

За безналичные покупки в магазинах для домашних питомцев банки дадут кешбэк от 1% до 10%. Максимальный кешбэк будет доступен по картам, «заточенным» на зоотовары, минимальный — по универсальным кешбэк-картам.

Навеяно этим постом https://pikabu.ru/story/pochemu_ya_ne_rasplachivayus_plastik...

На дворе 2018-й, осень, иду с работы. Вечер, улица, медленно падает снег, а у банкоматов крупнейшего российского банка опять образовалась очередь. Там и подростки, и мамаши с колясками, и бабули. Что же они делают? Снимают наличные, далее заходят в соседнюю дверь и за продуктами. Так и хочется подойти, спросить: неужели они не знают, что можно расплатиться пластиком, не прибегая к этой процедуре? Видимо, не знают, либо просто привычка.

Я предпочитаю расплачиваться безналом. Карты и банки рекламировать не буду, у всех есть свои плюсы и минусы, речь пойдёт о технологии в общем.

Сразу оговорюсь, что вот уже как год престал носить с собой не только наличные, но и сами карты. Всё заменяет смартфон. На данный момент существуют несколько платёжных систем на основе технологий nfc, самыми распространёнными из них являются apple pay и google pay. Обе полностью совместимы со всеми бесконтактными терминалами и работают по схожим принципам.

Итак, плюсы (преимущества) безналичной оплаты:

1. Первый и самый главный плюс - это сам факт отсутствия наличных. Нет необходимости носить с собой кошельки. Карты в кард-холдере или смартфона будет более чем достаточно.

2. Второй по важности плюс - сдача. Думаю, мы все помним те времена, когда нам отказывали в продаже того или иного товара из-за отсутствия сдачи. Да, это незаконно, но встречается.

3. Продавцам стало невыгодно обвешивать или обсчитывать. Несколько раз кассиры жаловались лично мне, пока я настраивал терминалы, что с появлением карты как средства оплаты стало трудно зарабатывать на безграмотности покупателей. Да, обсчитать или обвесить до сих пор можно, но в любом случае средства пойдут не в карман недобросовестного продавца, а на счёт владельца бизнеса.

4. Скорость оплаты. Спорно, так как до сих пор существуют мобильные терминалы, которые работают через сотовую сеть. Большинство же торговых точек оснащены оптическими линиями и скорость транзакции в разы ваше аналогичной операции с наличными.

5. Безопасность. Ваши деньги никто не украдёт. Конечно, сейчас, с появлением paypass и paywave, есть возможность расплатиться краденой картой без пин-кода, однако, сумма не должна превышать 3000р и все операции с использованием бесконтактной технологии легко оспариваются.

В случае apple pay или google pay вам даже нет необходимости «светить» реальный номер карты, так что покупки будут практически анонимными. Если же вас «взломали», знайте, тут уже не кража, а обман и свои деньги отдали вы сами. С той же вероятностью вас обманут и с наличкой. Ещё помню истории, когда на улице подходили «гадалки» и под угрозой «порчи» люди отдавали им всё до копейки. Времена и технологии изменились, а люди нет((

6. Возможность получить кэшбек. Большинство банков в своём портфеле имеют бонусные программы, позволяющие получить процент от суммы покупки. Процент, как правило, небольшой, но ведь лучше, чем совсем ничего.

Недостатки технологии:

1. К сожалению, до сих пор остаются точки, в которых нельзя рассчитаться картой. Это рынки, мелкие магазины, некоторые маршрутные такси.

2. Скорость транзакции. Можно отнести как к достоинствам, так и к недостаткам. Тут тоже всё зависит от конкретной торговой точки.

3. Безопасность. Про это также писал выше.

4. Анонимность. Все операции по карте легко отслеживаются. Технология не подходит для анонимных покупок.

Думаю, на этом стоит закончить. Если статья окажется интересной, в будущем более подробнее расскажу стандарты и технологии безналичной и бесконтактной оплаты «изнутри», о том, как максимально себя обезопасить и как вернуть средства в случае спорных операций.

Добрый вечер. Расскажу историю как сегодня сбербанк обрадовал сразу два раза.

Первый раз - это увел в минус дебетовую карту.

Второй раз - снял 50 000 рублей, оставив на балансе -17 000 рублей.

Сегодня находясь в Беларуси нужно было снять наличкой местную валюту 4000 BYN ~ 120 000 рублей России. Первые две транзакции по 1000BYN прошли успешно. По вторым двум был отказ, что подтвердилось смс-уведомлением от зеленого банка. При повторных попытках снять меньшую сумму, банкомат пищал отказом и сообщением что деревянных на карте нету.

Зайдя в личный кабинет ебучего сбербанка, охуел я, кошки, жена и родственники которые приехали в гости. На балансе рисовалась - 17 000 рублей и в истории транзакций были УСПЕШНО проведенные четыре сука мать его операции. Позвонив в сбербанк с вопросом "А какого собственно хуя тут происходит?" они проверили все операции и сказали что видят ошибку со стороны своего банка. Составили срочное заявление, которое должно быть рассмотрено в течении 3 дней, то есть 5 ноября все должно быть хорошо, по словам оператора сбербанка. После пришло смс-уведомление о том, что заявление будет рассмотрено до 30 ноября.

P.s. Комиссии за снятие наличных в банкоматах БПС-Сбербанка Беларуси картой Сбербанка России нету. Есть только конвертация RUB-USD-BYN. И блять не может быть комиссия в 67 000 рублей.

Такие дела. Остались в другой стране и без денег.

Баян ругался на похожую картинку.

Вообщем, ну так сложилось что большинство народу пользуются Сбербанком и я собственно такой же. НО в какой то момент я решил попользоваться другим банком, народ неистово копит кэшбеки и мили по картам ну и я подумал "Что я хуже что ли?" Начал лазить и читать правила по дебитовым картам ознакомился наверно со всеми крупными банками и понял что для меня кэшбеки и мили не актуальны ибо условия получения кешбека на столько витиеватые что придется каждый день садиться и считать расходы и анализировать сколько в конце месяца вам должны начислить. При этом у многих банков прописано что клиент сам должен следить банк ответственности не несет. Миленько, подумал я, одна из сторон заявляет что она не несет ответственность за выполнение условий по договору. Вот бы так заемщикам, звонят тебе из банка, а ты им такой "Извините, заключив со мной договор вы приняли мои условия по которым я могу вам платить по одному рублю в месяц!"

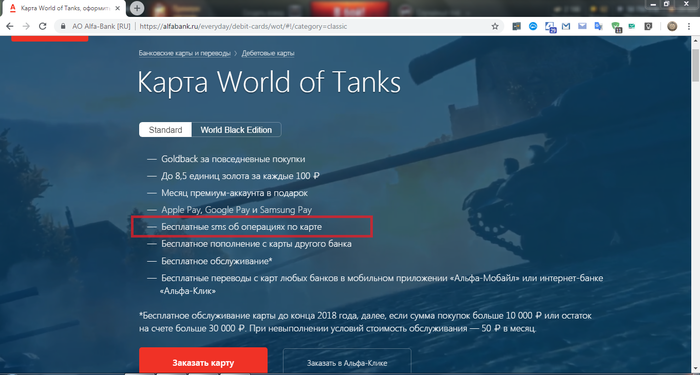

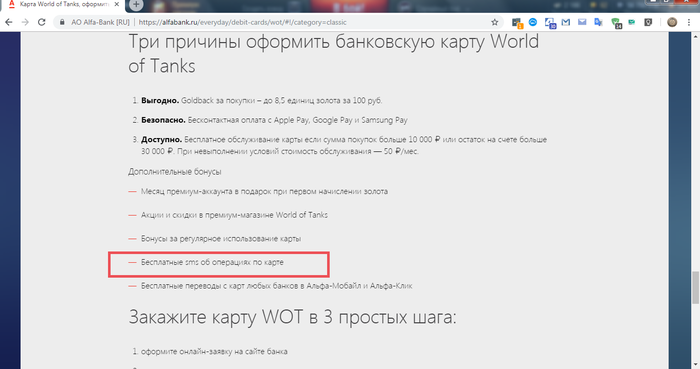

Вообщем стал я искать дебетовую карту хоть с каким то бонусом для себя и минимальными платежами за ее содержание, ну и нашел, ей оказалась карта от Альфа-Банка по которой мне на игровой аккаунт игры Worldoftanks начислялось бы игровое золото. Почитал условия, все устраивает. 490 рублей в год и бесплатные смс уведомления об операциях. О чем собственно и написано на сайте. БЫЛО

Думаете банк выполнял эти условия? Это же российский банк! Конечно же нет! Мне начали приходить смс уведомления все чин по чину, но карту то я оформил давно, а пользоваться начал в сентябре, ну собственно в начале октября вижу операцию

Думаю надо узнать что за пакет я купил? Оказывается я оплатил пакет в который входит и смс информирование. Вот это поворот! Даже не смотря на то что они бесплатны и другие услуги в рамках обслуживания для тех кто оформил карту до 25.09.2018 г.

Вообщем долго бодаясь с поддержкой в чате мне удалось вернуть деньги за смс-обслуживание и так как был на эмоциях перешел на новое обслуживание так как головой не думал, а повелся на сообщения техподдержки.

Для чего этот пост? Да все просто! Хотелось донести до тех пользователей которые оформили данную карту до 25.09.2018г. так как именно с этого времени изменились условия предоставления услуг по данной карте. Если с вас снимали плату за смс информирование то это делалось не законно и вас обманывали.

Естественно после моего обращения информацию на сайте они поправили и больше нет ни какова смс-информирования. https://alfabank.ru/everyday/debit-cards/wot/#!/category=cla...

Конечно, можно сказать, да что такое каких то 59 рублей за смс информирование, но подумайте, будет ли к вам банк так же лоялен если вы ему задолжаете эти 59 рублей?

Всем привет. Если коротко: надоел(на"бал) сбербанк, и хотелось бы рассмотреть смену ДЕБЕТОВОЙ карты сбербанка на карту другого банка.

Цель: 0% обслуживания, большой процент на остаток по карте, кыш быки ненужны если только на бухло.

Снятие и пополнение 0%.

Что бы вы посоветовали? Информации с интернета склонен не доверять.

Карту халва не предлагать хотя они почти меня заманили, хоть она и кредитная.

Для всех поклонников футбола Hisense подготовил крутой конкурс в соцсетях. Попытайте удачу, чтобы получить классный мерч и технику от глобального партнера чемпионата.

А если не любите полагаться на случай и сразу отправляетесь за техникой Hisense, не прячьте далеко чек. Загрузите на сайт и получите подписку на Wink на 3 месяца в подарок.

Реклама ООО «Горенье БТ», ИНН: 7704722037

Вот и до меня докатилась пора отпусков. А вопрос с тем, как лучше финансово взаимодействовать за границей, смотрел прямо в глаза.

Так как пакетный отдых – не наш случай, многое делалось через всеми известный сайт для путешественников. Не исключением стал и заказ мультивалютной дебетовой карты Тинькова, достоинства которой очень сильно приманивали к себе, решая тот самый повисший вопрос.

Выглядит все достаточно просто: открыл сайт, вбил необходимые данные, поставил галочки, получил смс подтверждение и информацию о встрече с банковским работником. «Это будущее!», как любит выражаться мой знакомый.

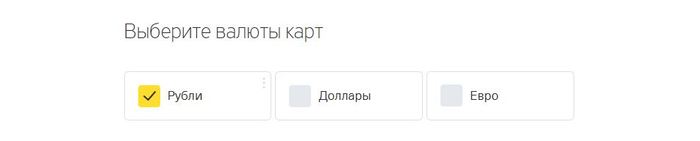

Кстати, о галочках. Вот в этот самый момент начинается самое интересное. Не претендую на звание гения, потому у меня вызвали некоторые недоумения дальнейшие взаимодействия с банковской системой Тинькова.

Настал день X. И выясняется, что я теперь являюсь счастливым обладателем аж трех карт: долларовой, евро и рублевой. Представитель банка с яркой улыбкой на лице радостно сообщил, что так получается у многих из-за того, что на сайте банка не разъяснен пункт выбора валюты карт. При их выборе были поставлены все три галочки. И люди, думая, что выбирают валюты для одной банковской карточки, которую таким образом делают мульти, заказывают себе целых три.

К сожалению, всю дальнейшую информацию удалось узнать, общаясь с операторами и имея уже все три карты на руках, так как на сайте, при заказе карты, информация минимальна.

При этом долларовая и евро карты обслуживаются бесплатно, в отличии от рублевой, так же являясь мультивалютными. Единственное, различаются условия с кэш беком.

Управлять валютой, которой Вы собираетесь оплачивать покупку, например, через интернет, можно в приложении, перемещая карту между счетами. При пополнении через банкомат, программа сама определяет валюту и записывает съеденные автоматом бумажки на счет с соответствующей валютой. При оплате pay pass, также автоматически определяется какую валюту использовать.

Как итог, со стороны все звучит идеально. На руках две ненужные карты с бесплатным обслуживанием, которые без проблем можно заблокировать в любой момент.

И недоумение: в чем выгода банку не указывать более подробную информацию и тратиться на выпуск аж трех карт, две из которых имеют бесплатное обслуживание?