Так себе акция...

В желто-синем магазине со скидочной картой не всегда выгоднее...

Показать полностью

1

Супервыгодное предложение!

Не только зеленый банк радует отличными предложениями)

Показать полностью

1

Ипотека. Дополнительные средства ее облегчения.

Тут уже почти волна постов про ипотеку и способы снижения тяжести ее обременения, так что, на мой взгляд, не лишним будет написать о дополнительных возможностях сохранения и возврата денег.

Начнем с того, что человек, официально работающий и выплачивающий подоходный налог со своего заработка, при приобретении жилой недвижимости по договору ипотечного кредитования имеет право получить назад сумму уплаченного подоходного налога в размере 13% от стоимости жилья.

Важно отметить, что законодатель ограничил стоимость жилья, которая может приниматься к расчету, 2 миллионами рублей. Это значит, что при приобретении жилплощади стоимостью, допустим, 3 миллиона рублей 13% будут исчисляться только с 2 миллионов. Если же жилье стоит менее 2 миллионов рублей, 13% будут рассчитываться по фактической его стоимости. Оставшуюся часть допустимого подоходного налога вы сможете получить при покупке следующего жилого помещения. Например, если вы купили квартиру, стоимость которой составляет 1 миллион рублей, то Вы, соответственно, можете получить 130 тысяч рублей. Но так как максимально допустимая сумма для расчета — 2 миллиона, то получить вычет с оставшегося миллиона вы все равно сможете — при приобретении другого жилого помещения.

Следует, правда, отметить, что ежегодная выплата не может превышать сумму уплаченного за прошлый год подоходного налога. То есть, если в результате использования налогового вычета вам подлежит возврату 260 тысяч рублей, но подоходного налога в прошлом году вы выплатили только 60 тысяч, то получить в этом году вы сможете только эти 60 тысяч. Оставшаяся сумма будет выплачиваться в последующие годы — также в размере, не превышающем сумму уплаченного налога.

В каком размере производится возврат уплаченных процентов по ипотеке?

Кроме налогового вычета на приобретение жилья можно получить также налоговый вычет по процентам по кредиту, израсходованному на его приобретение. При этом законодатель определил максимальную сумму для расчета налогового вычета по процентам по кредиту — 3 миллиона рублей. Это значит, что вне зависимости от фактического размера процентов по ипотеке вы сможете вернуть не более чем 390 тысяч руб. (3 миллиона * 13%). Если же размер процентов по кредиту меньше 3 миллионов, то остаток по ним сгорает. То есть в дальнейшем, если вы возьмете еще один кредит для приобретения объекта недвижимости, получить к вычету разницу между суммой ранее заявленного вычета по процентам и его предельным значением будет невозможно.

Получать возврат процентов по ипотеке можно по мере уплаты этих процентов. Даже если кредит полностью погашен и налоговый вычет по процентам получен не в полном объеме (например, в ситуации, когда доходы меньше, чем сумма вычетов), остаток вычета можно получить в следующем году. Ограничений по количеству лет, на которое можно переносить остаток вычета, законодательством не установлено.

Примечание лично от себя: если это ваше первое жилье, например, как у меня, и в дальнейшем вы планируете покупать побольше или же подороже, то с возвратов процентов по ипотеке лучше не торопиться, т.к в данном случае все же лучше получить полную сумму. Если же оно у вас 3млн и выше - велком.

Выплата процентов при досрочном погашении

Значительную часть излишне уплаченных процентов можно вернуть – это право у заемщика возникает при досрочном погашении, в том числе при рефинансировании (перекредитовании). Если нет досрочного погашения, то проценты считаются уплаченными согласно договору. Но если была «досрочка», то в составе аннуитета могут оказаться излишне уплаченные проценты. Иными словами, заемщик за пользование кредитом, исходя из его фактического срока до погашения, переплатил.

Как известно, при аннуитете проценты начисляются на остаток ссудной задолженности. Однако при досрочном погашении, разъясняет Бевзенко, это не мешает заемщику требовать часть процентов обратно. Позиция ВАС основана на требованиях статьи 809 ГК РФ, согласно которой проценты являются платой за пользование заемщиком суммой займа. Таким образом, проценты, являющиеся платой за пользование денежными средствами, подлежат уплате только за период с даты выдачи кредита и до даты его полного возврата, говорится в обзоре ВАС. Взыскание процентов за период, в котором пользование суммой займа не осуществлялось, незаконно.

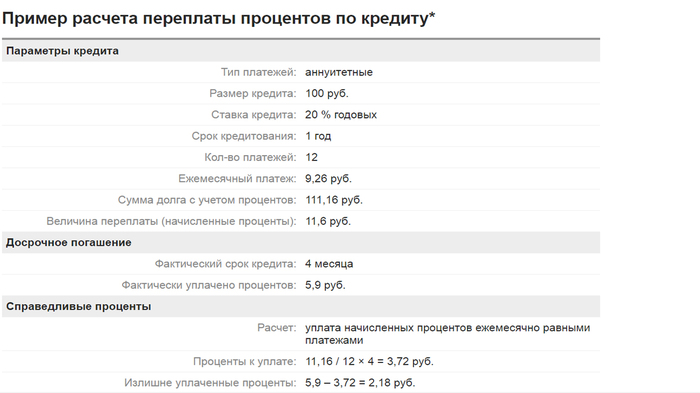

Рассчитать проценты, которые заемщик может вернуть, несложно(см.табл). Надо взять сумму всех начисленных процентов в составе аннуитетных платежей за весь срок к погашению процентов и посчитать ту часть, которая пропорционально приходится на месяцы до фактического погашения. Общую сумму процентов банки указывают в графике платежей, который прилагается к кредитному договору. В случае, если кредит достаточно длинный, то сумма возврата может оказаться значительной.

Примечание лично от себя: сейчас банк часто либо уменьшает срок кредита, либо величину платежа( надеюсь корректно выразилась), но вы можете потребовать возврат и за первый месяц( Если вспомнить прошлые посты, то там не учитывается, что фактически проценты за 1 мес уплачены за N-сумму, а по факту пользование было N-x, где х - сумма досрочного платежа), так что даже за первый месяц можете получить назад свои проценты, т.к для банка это неосновательное обогащение( Инф.письмо ВАС 147- п5).

табл.ч1.

табл.ч2.

Для любителей налететь, что дескать почему твое - материал искала и переработала лично, фотки( таблицы/делала скрины и т.д) редактировала тоже лично.

Если что-то не понятно, то всегда можете написать в личку. Постараюсь объяснить, заодно гражду закреплю перед экзами :D

natalya_nowak

Показать полностью

2

Размышления по досрочному погашению ипотеки

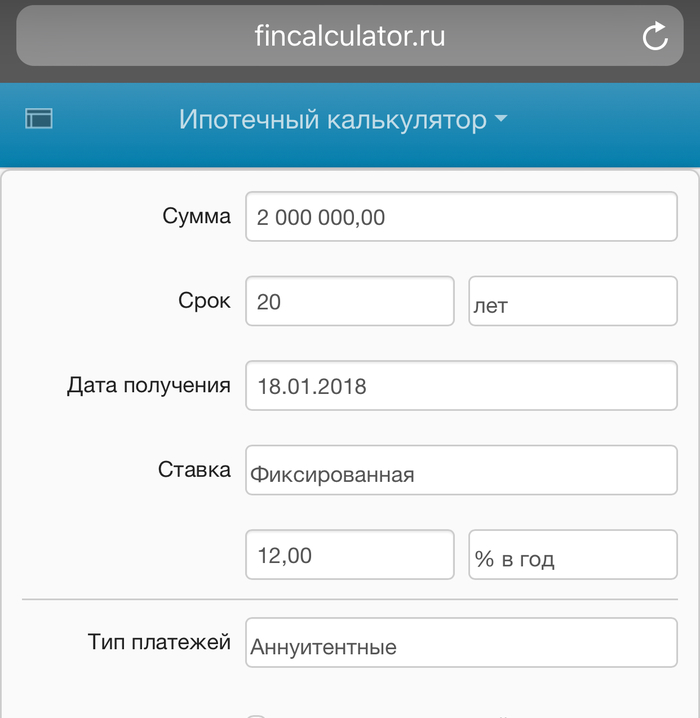

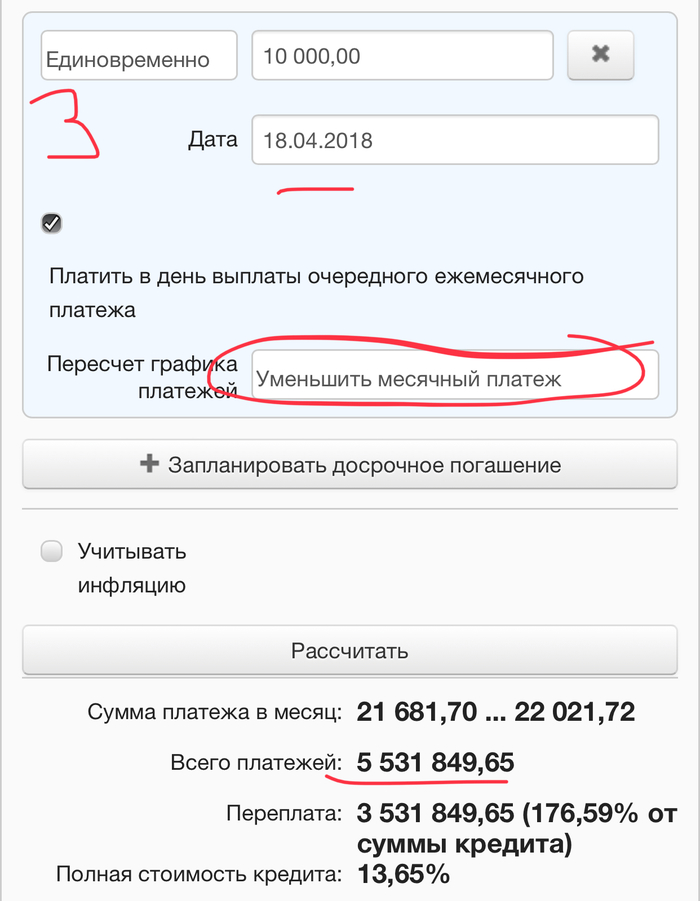

Наткнулась на чудесный пост, в котором учат, что досрочное погашение кредита-это круто и выгодно. Https://m.pikabu.ru/story/dostupno_o_tsenoobrazovanii_ipotekikredita_ili_pochemu_vyigodno_platit_bolshe_ezhemesyachnogo_vznosa_5641645?s=3 Подумав, решила внести уточнения. Может кому пригодится) Возьмём чудесный онлайн сервис от fincalculator и внесём в исходники данные, взятые автором предыдущего поста. 2 миллиона на 20 лет под 12% годовых. Платежи аннуитетные. Нажимаем рассчитать и получаем печальную картину:

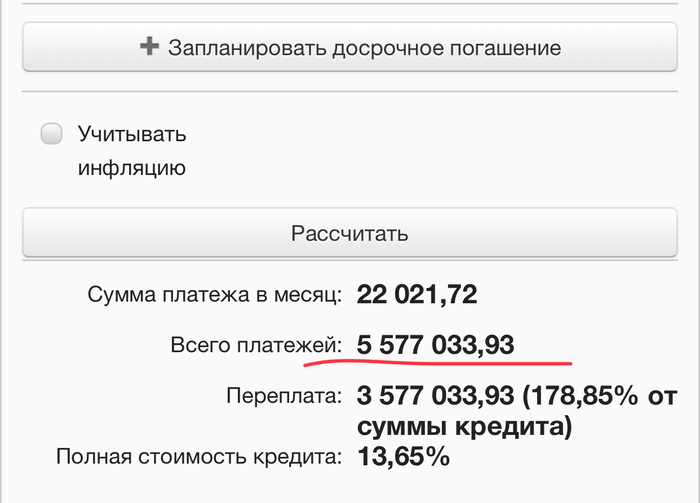

Сумма платежей в месяц совпадает с тем, что давал автор. Всего мы за 20 лет кабалы заплатим банку вместо взятых 2,0 млн целых 5,577 миллиона. Из которых 2 миллиона собственно долг, а 3 577 000 - Миленькая переплата за пользованием кредитом. Запомним) чтобы потом отомстить!

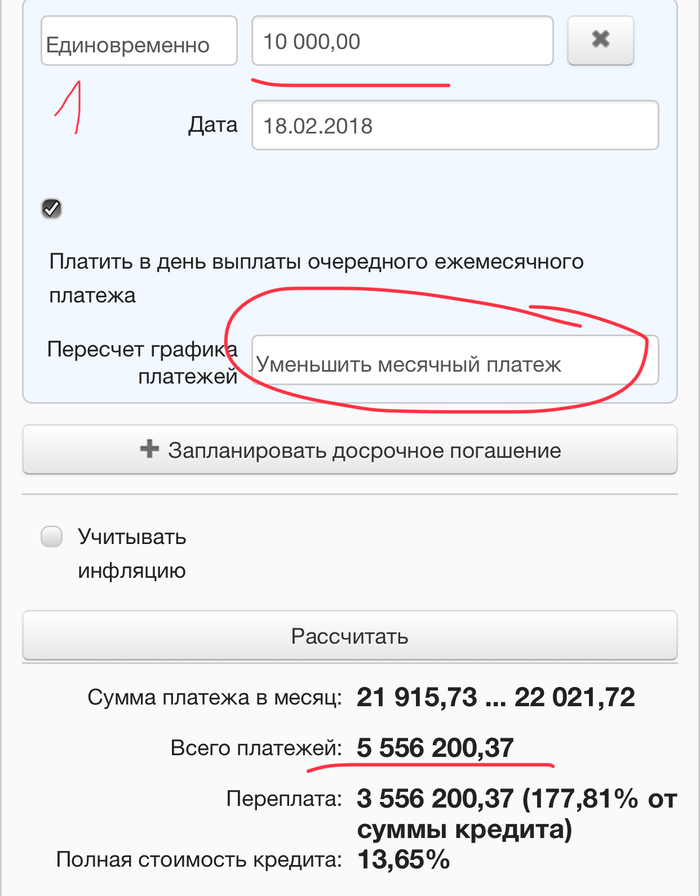

А теперь попробуем последовать совету автора и начнём, чисто гипотетически, на следующий месяц после взятия кредита гасить его досрочно. Представим, что на день рождения любящие родители подарили вам, как ипотечному рабу 10 000 деревянных. Вы решили пожертвовать их банку и внести их с уменьшением суммы ежемесячного платежа. Что же будет? Итак: месяц первый!

Вот это чудеса! Дедушка Мороз, я снова верю в тебя! Я внёс 10 тысяч, а суммарные выплаты банку сократились на 21 тысячу!!! Теперь мы подарим банку не 3 577 000, а всего 3 556 000. Круто, правда? Это уже само по себе служит поводом любую лишнюю сумму вносить в досрочное погашение.

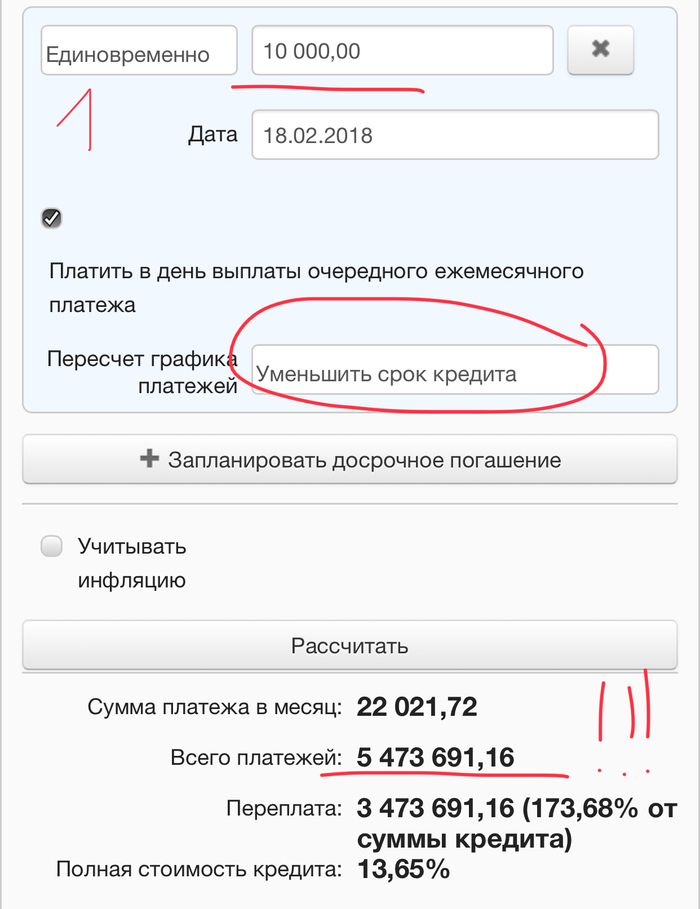

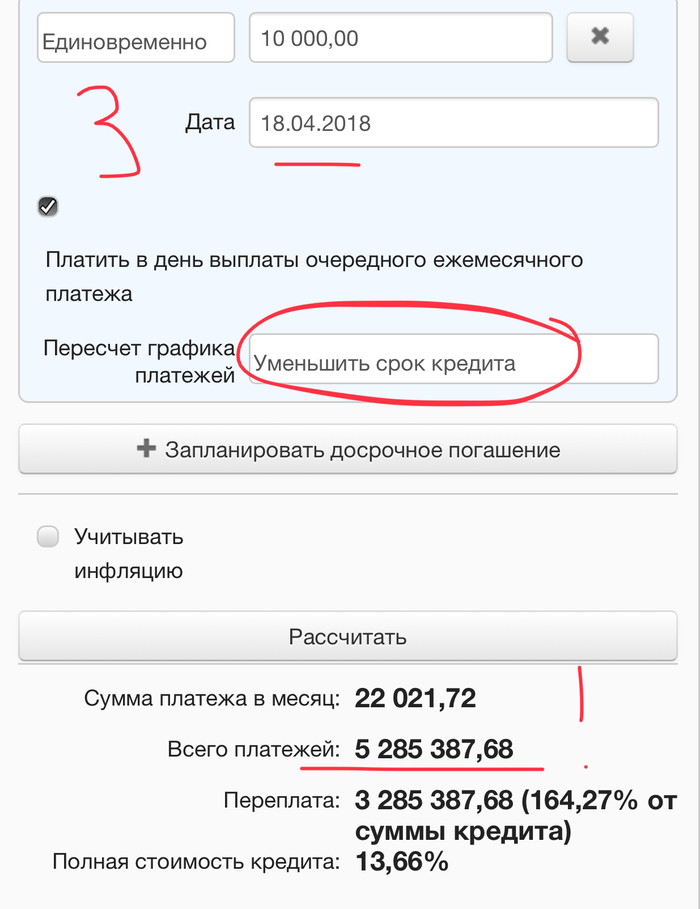

Но что за чудная строка есть в досрочном погашении? Я могу уменьшить не сумму платежей в месяц а срок пользования кредитом. Молодой пытливый ум требует сделать тык-тык и что же мы получаем? Данные те же. Подарок сердобольных родителей тот же...а вот на выходе мы немного охреневаем)

И да, Детка!!! Общая сумма платежей за 20 лет уменьшилась на подождите, подождите.... 104 тысячи долбаных рублей!!!! Положил 10, а сэкономил 100... как бы в пять раз круче, чем в предыдущем варианте. Может калькулятор глючит? Поднажмемся, перейдём на доширак и кошачий корм, и вот, на следующий месяц у нас есть ещё 10 тысяч на досрочное погашение... ( ну да, не такие уж мы и нищеброды))) что делаем? Уменьшаем сумму платежей, как и в первом месяце....

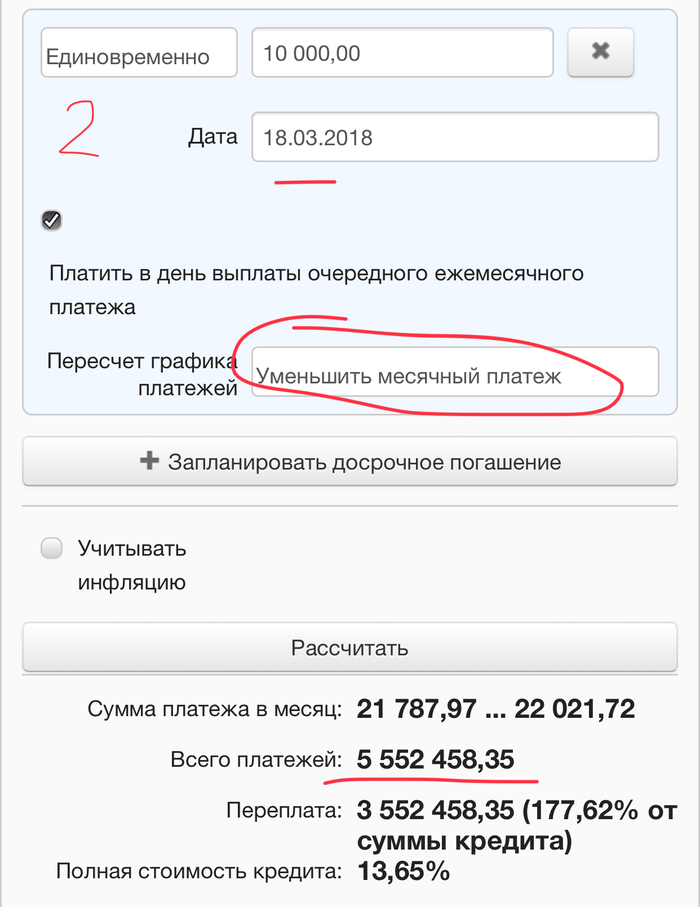

Круто-круто! Суммарная экономия за 2 месяца аж 25 тысяч!!! Да, мы покажем чертовым капиталистам, обдирающим нас наглыми кредитами!

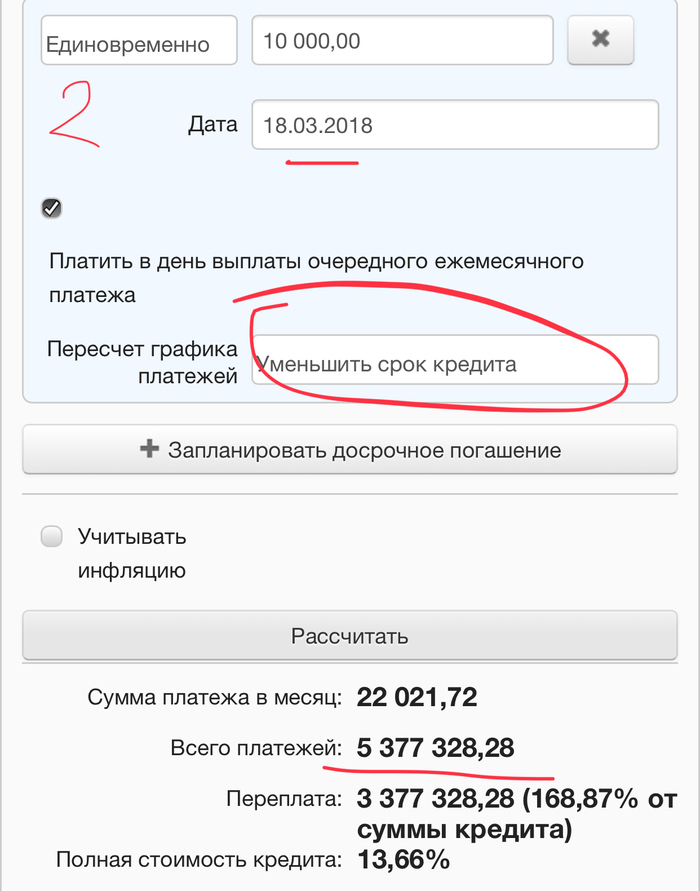

Но закрадывается легкое подозрение... а что если? Что если гасить срок? Пробуем:

Зовите врачей! Тут человеку плохо!!!! Вместо 5 577 000 мы должны заплатить банку за 20 лет уже 5 377 000. То есть если мы вносим досрочно 20 тысяч именно на сокращение срока пользования кредитом, то экономим в итоге 200 тысяч! Заметная разница с 25 тысячной экономией в случае уменьшения ежемесячной суммы?

Мне так нравится! Давайте ещё раз!!! ( хлопаю в ладоши) и снова 10 тысяч на сумму платежа:

Ура! Экономия за три месяца уже 46 тысяч! Круто же не дарить свои кровные банку... а теперь снова 10 в срок пользования кредитом:

Да вы шутите! Суммарная экономия - 292 тысячи!

Выводы делайте сами. Если вы тянете свой ежемесячный платёж и при этом у вас остаются свободные деньги после покупки доширака, то наверное стоит гасить кредит досрочно причём именно в уменьшение срока пользования кредитом. Только ТСССС! Я вам ничего не говорила) простите за оооочень длиннопост, но я надеюсь кому-нибудь пригодится) расчёты можно провести самостоятельно в любом онлайн калькуляторе. Извиняюсь, если где накосячила, старалась сделать быстро и наглядно. Экономьте правильно! И всем собственных квартир с котиками)))

Показать полностью

8

Доступно о ценообразовании ипотеки/кредита, или почему выгодно платить больше ежемесячного взноса.

Думаю, многим платящим кредиты может быть полезна данная информация. К сожалению, в тексте будет много цифр, но иначе увы никак(

Итак, почему выгодно платить не по графику, а по возможности переплачивать? Для начала расскажу, как происходят выплаты банку по-умолчанию.

В начале срока бОльшая часть платежа – это проценты банку, и лишь малая часть платежа – выплаты по основному долгу. В итоге, за первый год выплачивается совсем немного долга и оооочень много процентов банку. Почему так происходит? Давайте разбираться.

Для примера, возьмём следующие параметры кредита:

Сумма долга 2 000 000 рублей, 12% годовых, на 20 лет, аннуитетный вид платежа (равный по сумме ежемесячный платеж по кредиту, который включает в себя сумму начисленных процентов за кредит и сумму основного долга).

В этом случае ежемесячный платёж будет равен 22021.72 рубля, из них проценты банку в начале около 20300, а выплата долга около 1700 рублей (цифры процентов и выплаты долга примерные, т.к. меняются каждый месяц – чуть ниже будет объяснено почему).

Через год вы выплатите банку 264 260 рублей, из них проценты 238 574 рубля, а долг уменьшится всего за 25 686 рублей, чуть больше чем на сумму ежемесячного платежа.

Грабёж, скажете вы? Отнюдь. Банк просто ежедневно снимает тот процент с суммы долга, на которую у вас договор. Как пример - 12% годовых, это значит что в день капает процентов:

0.12*(сумма долга)/365.

Для нашего долга в 2 млн. ежедневно банк списывает с вас 0.12*2000000/365=~657 рублей, так что в месяц (30 дней) только проценты составляют 19710, а уже оставшаяся часть ежемесячного платежа идёт в погашение долга. Как вы теперь понимаете, именно из-за этого в начале срока кредита вы выплачиваете так мало долга при сильной переплате процентов.

- - - - -

Теперь перейду к сути поста. Как вы видите – в платеже по-умолчанию нет никакой выгоды должнику, т.к. львиная доля платежа просто уходит банку. Но, всё меняется в том случае, если понемногу досрочно погашать кредит, т.е. платить больше суммы ежемесячного платежа.

Допустим, если вместо платежа в 22021 рубль вы будете относить в банк 25000 рублей (разница в 3000 рублей при платеже в 22000 мне кажется не очень ощутимая, но очень ощутимая выгода для вас в перспективе) – то банк так и возьмёт процент ~20 000 рублей, а вот долг уменьшится не на 2000, а на ~5000 рублей. Представляете, заплатили в банк больше всего на 3000 рублей, а долг в этом месяце сократили в 2.5 раза больше чем если бы платили «по-умолчанию»!

Итак, если вы уменьшаете долг досрочно - банк ежедневно списывает меньше пропорционально оставшемуся долгу.

Приведу более явный пример выгоды досрочного погашения.

Допустим, вы погасили досрочно 50 000 рублей долга по нашему кредиту, тогда банк спишет с вас ежедневно 641 рубль вместо 657 - вроде бы мелочь, 16 рублей разницы, но в месяц это уже 480 рублей экономии на процентах банку (то есть банк получит меньше прибыли от вас), а в год это уже 5840 рублей которые вы оставите у себя, а не отдадите банку. За 20 лет вы в итоге не отдадите банку уже 116 800 рублей, из-за того что досрочно погасили 50 000. Ну и сам платёж уменьшится на те же 480 рублей.

В завершение, личный пример:

После того как я всё это подсчитал - решил это всё так не оставлять. Постоянно по возможности переплачиваем (когда 5, когда 20, когда 30 тыс. "лишних" бросаем). В итоге за 1 год выплатили почти 400 000 рублей долга вместо 16 000 «по-умолчанию». И платёж минимальный сократился на треть (12 000 теперь вместо 18 500) – но это ещё я дважды подавал заявление об уменьшении процентной ставки и одобряли уменьшение, что тоже приятно помогло сократить минимальный платёж.

А если платил бы по графику - такую сумму долга (400 000 рублей) выплатили бы только через 10.5 лет. Переплатив при этом банку безумную сумму процентов. Вот и смотрите, переплачивать или нет :).

Желаю всем должникам скорейших выплат!

Показать полностью

Готовы к Евро-2024? А ну-ка, проверим!

Для всех поклонников футбола Hisense подготовил крутой конкурс в соцсетях. Попытайте удачу, чтобы получить классный мерч и технику от глобального партнера чемпионата.

А если не любите полагаться на случай и сразу отправляетесь за техникой Hisense, не прячьте далеко чек. Загрузите на сайт и получите подписку на Wink на 3 месяца в подарок.

Реклама ООО «Горенье БТ», ИНН: 7704722037

Теле2. Полгода связи в подарок. Всё честно!

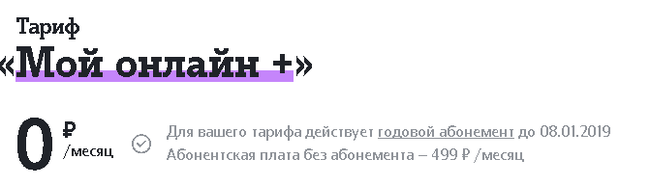

Всем известная предновогодняя акция "Годовой абонемент" позволял получит в подарок 6 месяцев при оплате за полгода. Точнее покупался абонемент на год по фиксированной цене.

Здесь https://pikabu.ru/story/novyiy_obman_ot_tele_2_5522668 автор назвал акцию обманом, т.к. деньги списывались и за текущий месяц и "Годовой абонемент".

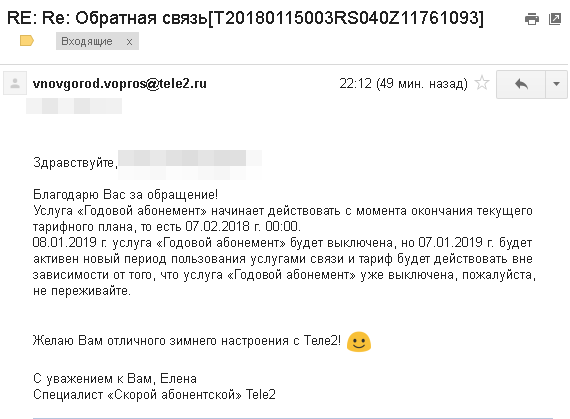

Я не поленился и задал ворос саппорту, мол как так-то? Почему услуга "Годовой абонемент" отключается через 11 месяцев?

Уточнение: я подключился к Теле2 07.01.2018 на тариф "мой онлайн+", а активировал услугу "ГА" 08.01.2018. В личном кабинете указано, что эта услуга действует только до 08.01.2019

В ответ я получил следующее:

Получается, что услуга отключается на сутки позже, чем произойдёт списание по тарифу. То есть услуга активирует тариф на новый (последний) месяц и удалётеся. По моему всё логично :-).

Те, кто успел воспользоваться акцией - выдыхайте. Обмана здесь нет! А те кто видел обман и не подключился - ну извините....

P.S.: Я ушёл от МТС и не жалею об этом.

Показать полностью

3