Налог на объект незавершенного строительства. Не торопитесь платить.

Теплым июльским деньком в личном кабинете налогоплательщика появилось налоговое уведомление.

Заинтересовал пункт «Иные строения, помещения и сооружения».

Краткая предыстория. В 2014 году был куплен участок с недостроем на нем. Хотели строиться, но обстоятельства заставили притормозить с этим делом. Участок и недострой были честь по чести замерены и зарегистрированы еще предыдущим владельцем. В день получения регистрационных свидетельств на объекты поставили их на учет в налоговой инспекции. Однако до июля 2017 года в уведомлениях был только земельный налог, который своевременно оплачивали. Теперь вдруг добавился еще один налог, да еще рассчитанный за три года с момента покупки. Начинаем разбираться.

Находим новость конца 2014 года

Ладно, откуда взялся дополнительный налог ясно. Также, согласно п.3. ст. 409 НК РФ, «направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления», становится понятно, почему за несколько лет посчитали.

Но 2014 год тут явно лишний (ОШИБКА №1)

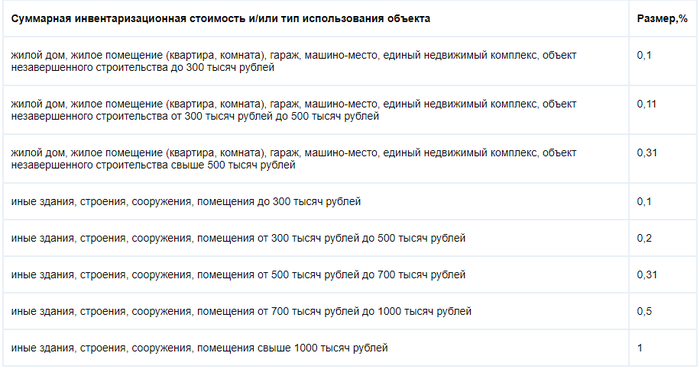

Следующий вопрос: что за «иные строения, помещения и сооружения», когда в Свидетельстве о праве собственности черным по белому написано «объект незавершенного строительства». Читатель спросит: «ну и че?». Идем на сайт ФНС, в справочную информацию https://www.nalog.ru/rn77/service/tax/

Выбираем субъект, муниципальное образование, год, тип налога и находим в документе, принятым Городской Думой города Асбеста, информацию о ставках налога:

Т.е. ставки на Объект незавершенного строительства и Иное строение различаются (ОШИБКА №2)

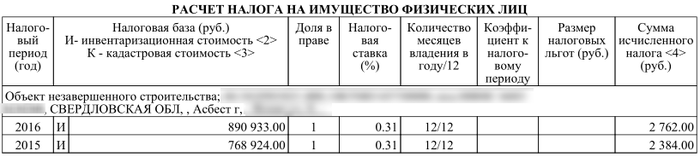

Следующий пункт, который насторожил: налоговая база (в нашем случае инвентаризационная стоимость, так как налоги на имущество физлиц Свердловской области рассчитываются по инвентаризационной стоимости) – просто огромная для недостроя на окраине г. Асбест, который находится в 100 км от областного центра (г. Екатеринбурга), к тому же, если суммировать со стоимостью участка, на котором он стоит, получится в 3 раза выше рыночной цены! (ОШИБКА №3)

Со всеми этими ошибками мы поехали в налоговую инспекцию по месту нахождения объекта, так как инспекция по месту жительства налогоплательщика такие вопросы не решает. Нам ответили, что переделают наименование объекта (Иное на Незавершенное строительство). А вот про налоговую базу что-то долго объясняли, говорили про коэффициенты-дефляторы, что данные по стоимости предоставляет БТИ, и налоги по этим данным начислены верно.

Тут сделаю небольшую ремарку про коэффициент-дефлятор. Сейчас мы живем в переходный период расчета налогов. До недавнего времени за налоговую базу для расчета налога на имущество физических лиц применялась инвентаризационная стоимость, рассчитанная БТИ (она была сильно ниже рыночной), сейчас часть субъектов РФ уже перешла на расчет по кадастровой стоимости (которая гораздо ближе к рыночной), часть субъектов все еще рассчитывают по инвентаризационной стоимости, но каждый год (до момента перехода региона на расчет по кадастровой стоимости, но не позднее 2020 года) она умножается на коэффициент-дефлятор, устанавливаемый правительством РФ. Все это делается, чтобы облегчить бремя налога для налогоплательщиков. А в 2020 все субъекты должны перейти на кадастровую стоимость при расчете налога. В нашем примере коэффициент-дефлятор на 2015 год равен 1.147, налоговая база на 2014 год 670379 рублей, умножаем одно на другое – получаем налоговую базу на 2015 год – 768924. Всё сходится.

Идем в БТИ г. Асбеста – там нам говорят, да, в налоговую инспекцию сведения о стоимости предоставляем по их запросу, стоимость вашего объекта именно такая, технической ошибки нет. На замечание о том, что в Екатеринбурге на квартиры недалеко от центра инвентаризационная стоимость ниже, разводят руками.

Ну мы же не сдаемся. Сначала написали в личном кабинете налогоплательщика о том, что неплохо бы получить нормальное уведомление и заменить статус объекта (после личного обращения в отделение налоговой г. Асбеста его так и не поменяли). По прошествии времени получили новое уведомление:

Класс. 2014 год убрали, ставку поменяли. Но налоговая база снова как будто недострой в центре Екатеринбурга.

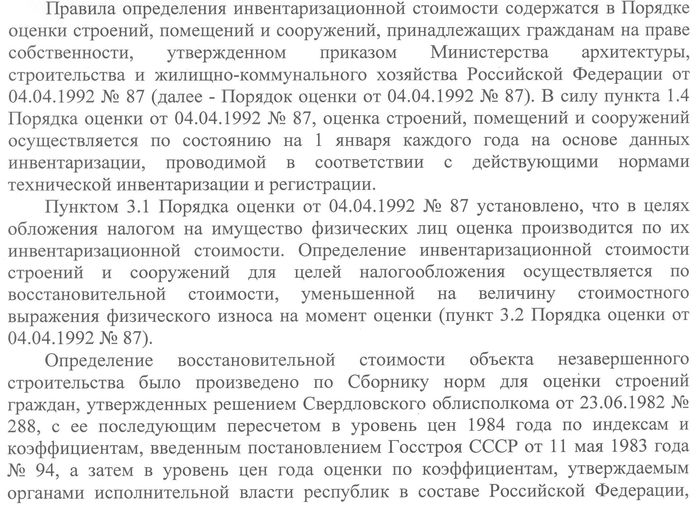

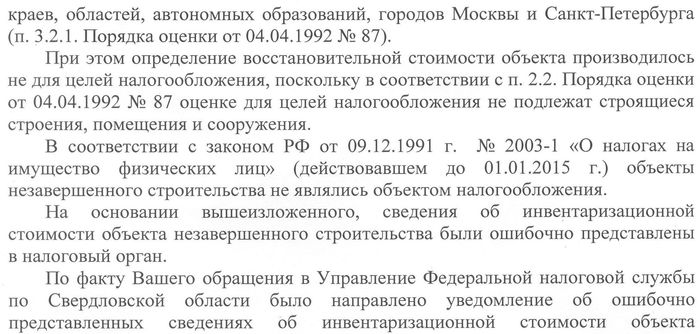

Идем дальше. Обращаемся в БТИ по Свердловской области и получаем оттуда такой ответ:

До конца не вкурив, что написано, полезли в Яндекс. И о чудо. Наткнулись на просто НОВОСТЬ на сайте ФНС от 31.05.2017. https://www.nalog.ru/rn77/news/tax_doc_news/6773423/

"Если в субъекте РФ налог исчисляется с учетом кадастровой стоимости (перечень таких регионов), то для объектов незавершенного строительства налоговая ставка не может превышать 0,3 % (если проектируется жилой дом), а в отношении иных объектов – 0,5 %. При этом собственники объектов незавершённого строительства не имеют льгот, освобождающих от уплаты налога, и не пользуются налоговыми вычетами, за исключением льгот и вычетов, установленных муниципальными нормативными актами по месту нахождения объектов налогообложения.

Если в субъекте РФ для исчисления налога используется инвентаризационная стоимость, то объекты незавершённого строительства не облагаются налогом, поскольку приказом Минстроя России от 04.04.1992 № 87 «Об утверждении Порядка оценки строений, помещений и сооружений, принадлежащих гражданам на праве собственности» определение инвентаризационной стоимости строящихся объектов не предусмотрено".

Т.е. оказывается, что налога на объект незавершенного строительства в нашем уведомлении вообще не должно быть.

В инспекции же утверждали, что всё нормально – платите.

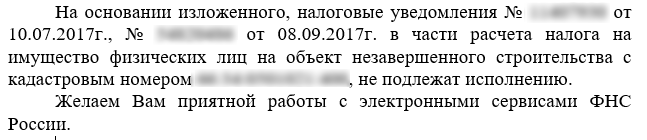

Отсылаем копию письма из областного БТИ в налоговую инспекцию Асбеста, добавляем ссылку на новость, выкопировку с сайта Росреестра с кадастровой стоимостью нашего объекта (определена и зафиксирована в кадастровом паспорте), и…получаем долгожданный ответ:

Ура! Победа. Что интересно, данных о том, что на объект незавершенного строительства, в регионах, где расчет идет по инвентаризационной стоимости, не должен начисляться налог, ни в одном законе или правовом акте нет, а информация есть только в виде новости на сайте ФНС. При этом работники налоговой на местах утверждают, что всё в порядке, платите с 2015 года.

Будьте внимательны при оплате налогов. Если нашли где-то несоответствие (даже если уже заплатили), смело пишите в налоговую. Причем по опыту, эффективнее всего это делать через личный кабинет налогоплательщика.