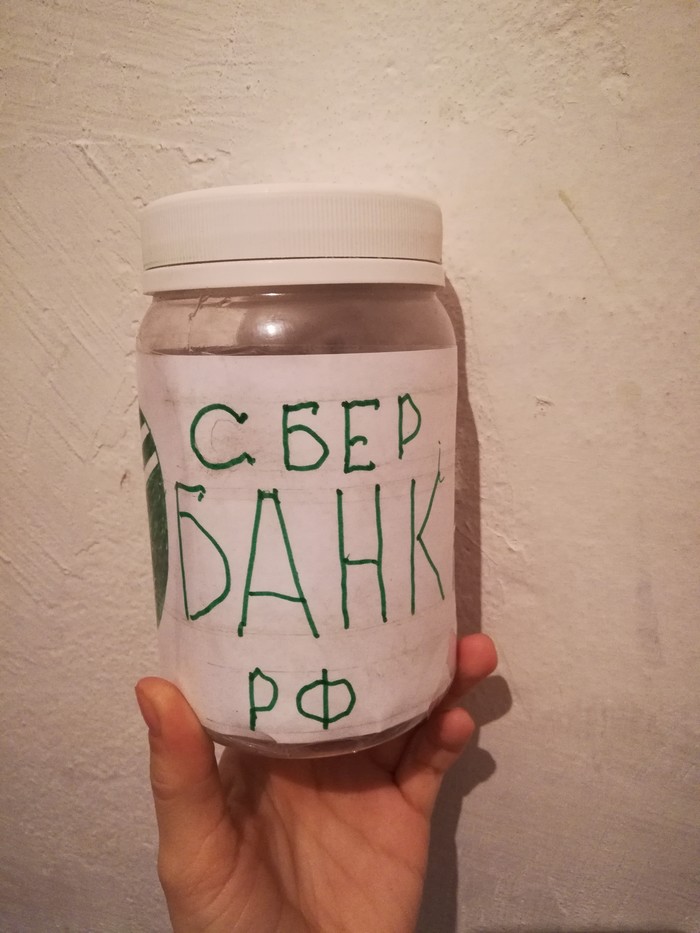

Самый надёжный банк

Папа сказал, что открыл вклад для внучки...

Показать полностью

4

Папа сказал, что открыл вклад для внучки...

Прочла пост о пенсии в 29 лет и решила, что уж точно надо поделиться своей историей, чтобы предупредить других не попадать в подобную ситуацию.

У моих родителей случилась история гораздо более обидная. Они вышли на пенсию и решили положить свои сбережения в банк, открыть вклад, чтобы получать проценты, а не просто держать деньги под матрасом. Банк синий из трёх заглавных букв, крупный и уважаемый, как они подумали. И вот девушка консультант долго им рассказывала про преимущества инвестиционного вклада - это когда вкладываешь в инвестиции "страхового фонда", "медицинского страхования" и ещё что-то. При желании можете загуглить на их сайте. Преимущества им в том, что вы получаете по окончанию вклада от 8 до 18% годовых. А это гораздо больше, чем обычные вклады под 6-7%. И вот она рассказала, что это очень выгодно сейчас, они сами так свои деньги вложили и получили по 13% (это дословно) и вообще 100% вариант. Из минусов то, что ждать три года и никакой информации о процентах до окончания вклада нет. Но свои 8% вы минимально точно получите. Родители, к сожалению, на это повелись и положили все два миллиона туда. Договор тоже не читали подробно. Как они потом сказали: "Банку доверяли, не могут же они обманывать".

Вот прошло три года и они пошли снимать деньги. Сначала они сказали, что чего-то не хватает из документов - заверенной копии чего-то там. Уже звоночек. Деньги без этой бумажки взяли, а отдать не могут. Хм. Сделали, они ещё тянули полтора месяца. В итоге пришла смс, что на вашем счету 2 млн. 50 тысяч. За три года, Карл! То есть вместо минимальных 8% в виде 480 тысяч, которые они обещали, родители получили вклад под 0,8%. Оказалось, что в договоре прописано, что никаких мин. процентов нет. Либо ты получишь доход от этого вклада, либо нет. Менеджер им соврал, а они люди пожилые и повелись. А ведь могли положить под 6-7% процентов на обычный вклад. А так банк просто попользовался деньгами и сказал спасибо.

В общем будьте внимательны. Благодаря Пикабу, я поняла, что ни одному банку нельзя доверять. Это никакая не серьезная организация, это бизнесмены, которые при первой возможности кинут своего клиента ради выгоды.

Доброго времени суток друзья!

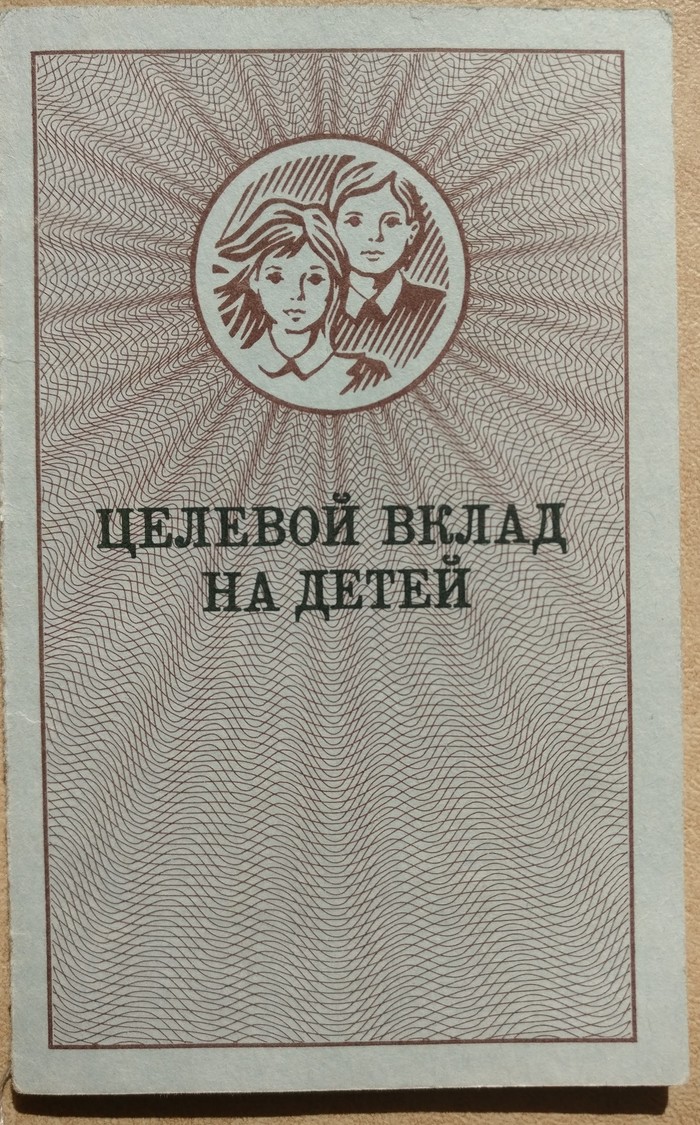

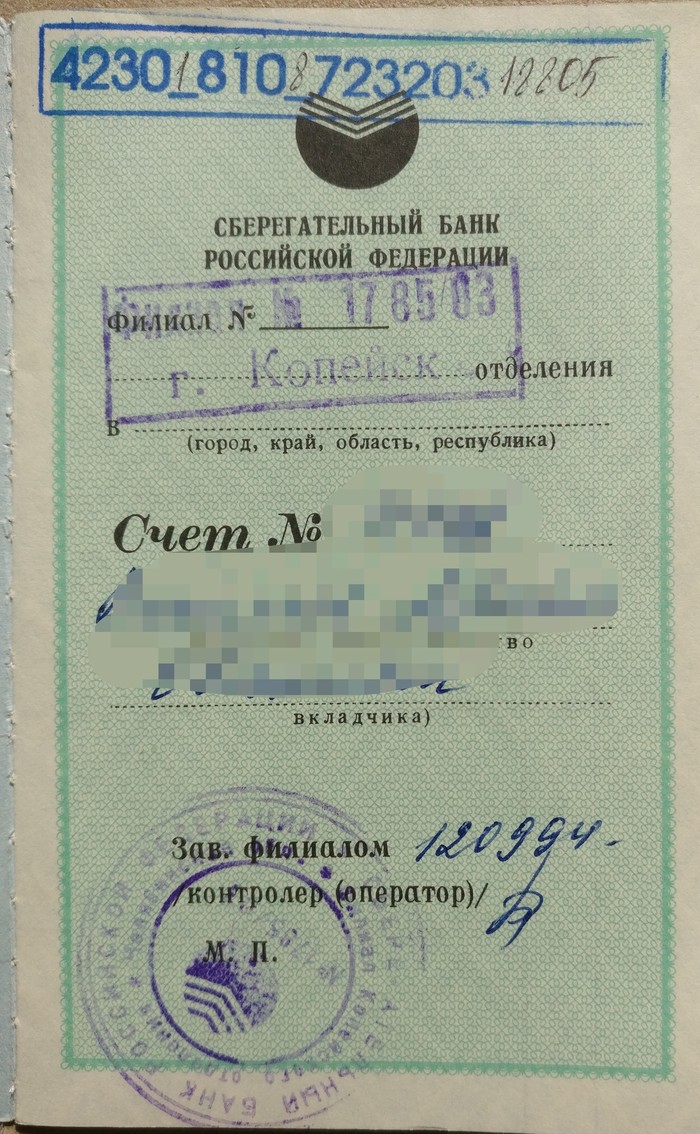

Некоторое время назад довелось мне найти в старых документах сие чудо открытое на моё имя. Задал вопрос родителям, и был немножко удивлён. Данной книжкой является вклад открытый при рождении. В теории на моё совершеннолетие сумма должна быть колоссальной (так сообщили в банке мотивируя открыть счёт и отдать денежки).

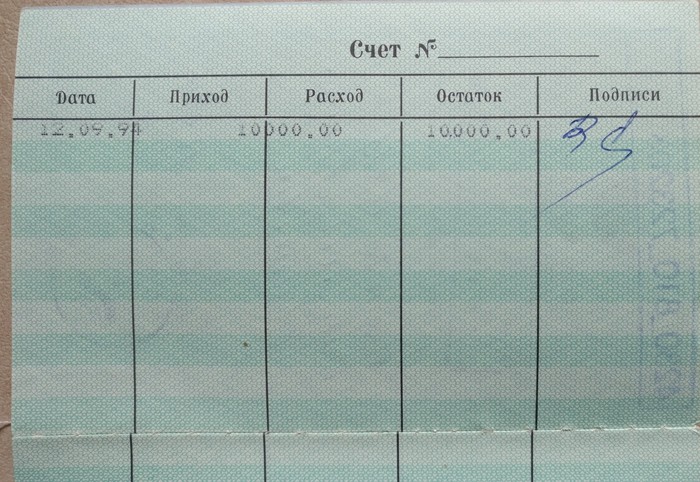

Сумма мизерная - в переводе на наши деньги ~ рублей 100, не думаю что больше =)

Думал выбросить, но любопытство взяло верх! Сегодня как раз выдался выходной.

Взяв руки в ноги вышел прогуляться, да в банк заглянуть (благо отделение новое и очередей там нет).

Захожу, беру талончик и почти сразу меня приглашают к окну.

Объясняю молодой девушке цель своего визита, на что сходу получаю отказ.

Деньги?!?!? - какие деньги???

Вклад сгорел и компенсацию я смог бы получить лишь если счёт был открыт в 1991 году или раньше! Таков указ правительства видите ли!

Название/номер данного указа мне не назвали...

Но не могли ведь деньги просто испариться со счета? Пусть даже если это гроши.

А вдруг допустим Васин папа взял да положил сыну не 10т а 1 млн? По тем деньгам сумма хорошая - 2 месячные з/п обычного работяги.

Внимание вопрос!

Был пирог который съела гиперинфляция, но где крошки с того пирога?

Ребята всем привет, есть вопрос, знаю есть куча инфы в интернете, но может кто из здешних знает какой вклад лучше открыть. И какие нюансы есть, в открытии вклада.

Всегда, когда вижу предложения банков по вкладам или кредитам, задаюсь вопросом. Почему проценты по кредиту расчитываются за весь срок кредита и ты их выплачиваешь с первого дня, хоть и пишется, что столько то процентов годовых, а не, например, 100+% десятигодовых. А по вкладам проценты капают либо помесячно либо в конце года и только за год.

Я вот, может, хочу вклад открыть на 10 лет, и снимать аннуитетно и чтобы большая часть процентов за весь срок вклада была в первые несколько лет. Положил так денежку, и через полгодика-годик хоба и досрочное снятие.

Типа, попользовался банк моей денежкой и хватит...

Хотя, что это я, мне бы хотя бы, чтобы % по кредиту были "годовыми".

В последнее время я заметил: под каждым постом о том, что у людей случается какая-то неприятность с их банковским счетем (списывают по ошибке чужой долг, возникают сложности со снятием или переводом денег и т.д.) чуть ли не топовый камент всегда: "Как только вы положили деньги на счет, теперь это не ваши деньги, а деньги банка. А у вас есть только обязательство банка деньги вернуть". И очень многое верят, что это действительно так. Попробуем разобраться.

Откуда вообще взялась такая идея? Думаю, от того, что не все понимают разницу между кредитом или займом и банковским вкладом. Как нас учили в школе принципу работы банка? Люди отдают свои деньги в банк. Банк берет эти деньги и распоряжается ими по своему усмотрению: скажем, выдает из них кредиты бизнесу или ипотечникам. Получается как бы что мы даем деньги в кредит банку, а банк потом передает их в кредит кому-то еще. А ведь когда ты даешь деньги в кредит, они действительно перестают быть твоими, а взамен ты получаешь обязательство заемщика вернуть деньги в условленный срок. Но вот с банковскими вкладами всё немножко не так.

Для начала: что такое вообще деньги на вашем счёте? С точки зрения закона это имущество или просто какие-то циферки на экране банковского терминала или на странице личного кабинета в браузере? Тут ответ совершенно однозначный: безналичные деньги являются имуществом. Об этом говорит статья 128 Гражданского Кодекса:

К объектам гражданских прав относятся вещи, включая наличные деньги и документарные ценные бумаги, иное имущество, в том числе безналичные денежные средства...

http://www.consultant.ru/document/cons_doc_LAW_5142/f7871578...

А у любого имущества есть собственник. Бывают, конечно, бесхозяйные вещи и прочие случаи, когда у имущества нет собственника, описанные в статьях 225-234, но это не про банковский счет.

Очень важно помнить, что в ГК сказано четко и ясно: "право собственности на имущество, которое имеет собственника, может быть приобретено другим лицом на основании договора купли-продажи, мены, дарения или иной сделки об отчуждении этого имущества." То есть ваше имущество может стать чужим ТОЛЬКО в результате какой-то сделки об отчуждении имущества, ну или в особых случаях, когда имущество изымают принудительно (http://www.consultant.ru/document/cons_doc_LAW_5142/81643010... : по решению суда или когда строят автротрассу через ваш СНТ).

Наиболее частый случай - договор купли-продажи. Это не обязательно какой-то письменный документ, как при продаже квартиры или машины. Когда вы продаете свой старый диван на авито, или покупаете у бабушки на обочине ведро яблок - это тоже договор купли-продажи. По этому договору продаваемое имущество дивана отчуждается в пользу покупателя, а его имущество в виде денег отчуждается в пользу продавца.

Так вот, договор банковского вклада НЕ ЯВЛЯЕТСЯ сделкой об отчуждении имущества. Можете его внимательно посмотреть и убедиться в моей правоте.

Договор займа, скажем, наоборот - является сделкой отчуждения имущества. Про это написано в том же ГК (статья 807):

По договору займа одна сторона (займодавец) передает или обязуется передать в собственность другой стороне (заемщику) деньги, вещи, определенные родовыми признаками, или ценные бумаги, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество полученных им вещей того же рода и качества либо таких же ценных бумаг.

http://www.consultant.ru/document/cons_doc_LAW_9027/ade1a56b...

Если у кого-то вдруг остались хоть какие-то сомнения по поводу того, ЧЬИ все-таки средства на вашем банковском счёте, можете открыть часть 4 статьи 845 ГК РФ и прочитать:

Права на денежные средства, находящиеся на счёте, считаются принадлежащими клиенту в пределах суммы остатка...

http://www.consultant.ru/document/cons_doc_LAW_9027/9e5d4849...

Именно поэтому приставы могут списать деньги с вашего счета в счет вашего долга. Потому что это ВАШИ деньги. Точно так же они (теоретически) могут прийти к вам домой, увидеть пачку наличных денег, и изъять ее в счет вашего долга. Юридически тут разницы нет - просто технически приставам сделать это с вашего банковского счета несопоставимо проще.

А вот если вы дадите денег взаймы вашему соседу, то деньги перестают быть вашими. И приставы НЕ могут изъять деньги у соседа в счет ВАШЕГО долга.

Суммируя вышесказанное: деньги на вашем банковском счёте - ваши.

Для лиги зануд: если к вам на счет по ошибке попали чужие деньги, то они НЕ становятся от этого вашими. И вы должны будете их вернуть по требованию.

В 2017 году ко мне обратился клиент. дело в том, что у банка, где он держал деньги своего юридического лица отозвали лицензию.

С 2107 года мы бились с АСВ и ЦБ РФ, в итоге каким то чудом банк ушел в ликвидацию, а не в банкротство. Вчера у нас была радость, банк перечислил все деньги, что там были. Сумма чуть более 200 млн.руб.

За все время работы с этим клиентом, я сформировал для себя 5 признаков того, что банку пришел кирдык.

1. Отток средств клиентов. Если банк теряет средства, особенно средства юридических лиц, это означает, что его ресурсная база сокращается и он может столкнуться с кризисом ликвидности. Смотреть динамику средств клиентов надо на промежутке от шести месяцев до года.

Каждый банк обязан ежеквартально публиковать свою отчетность на сайте ЦБ РФ. Вот ее и изучаем. Исходя из отчетности можно увидеть насколько быстро или медленно банк теряет свою ликвидность.

Для того чтобы понять, насколько банк осторожен в управлении средствами, рассчитайте соотношение кредитов к клиентским средствам. Этот показатель должен составлять 80—100%. Если он выше, это может быть сигналом, что у банка нехватка ликвидности. Поэтому новости о росте кредитного портфеля не всегда означают успех. Точно так же, как и резкое повышение ставок по вкладам. Если банк включил «пылесос», то есть начал активно привлекать деньги физлиц, предлагая условия выше рынка, это сигнал о нехватке средств или о том, что владельцы решили устроить «прощальную гастроль».

2. Ребрендинг. Практически все банки, которые я изучил и у которых была отозвана лицензия, перед самым отзывом лицензии провели ребрендинг (смени название, логотип, провели работу с сайтом и т.д.).

3. Уровень резервирования. Если банк начал наращивать резервы, это означает, что у него образовался значительный объем проблемных кредитов, то есть, попросту говоря, есть большая вероятность, что ему не вернут взятые взаймы деньги. Посмотреть отчетность любого банка в динамике можно на сайте ЦБ РФ.

4. Рейтинги разных финансовых агентств. Следите за рейтингами. Большинству банков, у которых отозвали лицензии, перед этим были снижены рейтинги или отозваны совсем Как правило, банки публикуют новости о том, что им повысили рейтинг, а вот о снижении не торопятся информировать. Но информацию об этом в открытом доступе можно найти на сайтах рейтинговых агентств. В России действуют три международных рейтинговых агентства — S&P, Moody's и Fitch Ratings, а также два национальных — «Эксперт РА» и АКРА.

Как правило, если рейтинг отозван, то банки пишут, что расторгли договор в связи с неадекватной оценкой.

5. Смена руководства банка и его топ-менеджеров. Перед банкротством они выводят активы с банка. Чтобы не нести субсидиарную ответственность они ставят вместо себя номиналов и после выводят активы.

Также хочу заметить, что в 90% случаев банкиры знают, что через неделю- месяц у их банка отзовут лицензию и начинают телодвижения в сторону вывода активов. Читайте прессу. Как только что то заподозрили, забирайте из такого банка деньги.

В любом случае, вы должны знать, что вклады и средства физлиц и ИП в размере до 1 млн 400 тысяч застрахованы и в случае банкротства банка будут возвращены. Если у вас на счетах бОльшая сумма или вы ведете предпринимательскую деятельность, лучше следить за своим банком, чем потом ждать возврата денег через процедуру банкротства.

Для всех поклонников футбола Hisense подготовил крутой конкурс в соцсетях. Попытайте удачу, чтобы получить классный мерч и технику от глобального партнера чемпионата.

А если не любите полагаться на случай и сразу отправляетесь за техникой Hisense, не прячьте далеко чек. Загрузите на сайт и получите подписку на Wink на 3 месяца в подарок.

Реклама ООО «Горенье БТ», ИНН: 7704722037

В начале недели пришло письмо:

Суть такая: закрылся роскомснаббанк , у вас был вклад ,приходите получайте в Сбере свои деньги. Раньше действительно пользовался услугами этого банка, но это было давно . Ну думаю остались какие-то копейки на счету, вот и прислали письмо.Сегодня прихожу в банк протягиваю паспорт и девушка заявляет -

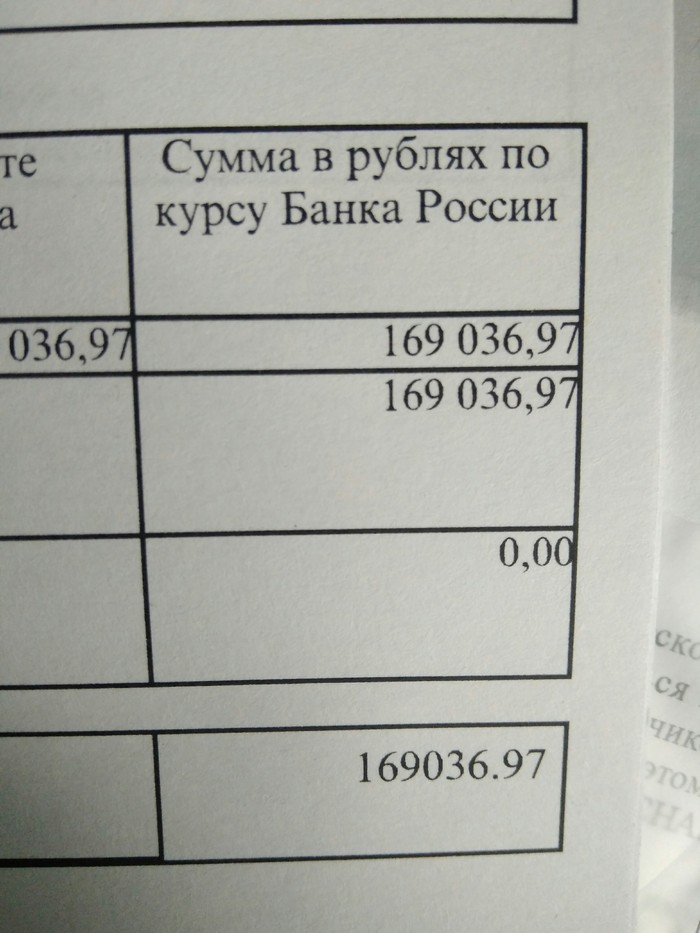

У вас на счету 169 тр

Я удивился,нет я просто ОХРЕНЕЛ

Получается я забыл про свой вклад и не узнал бы если бы банк не закрылся. В общем настроение сегодня отличное!