Что касается замещающих облигаций, часто спрашивают мнения.

У меня их нет и не планирую покупать. Инструмент не плохой дает 7-9% в баксах, может и больше не изучал их.

Не покупаю по причине большого порога, один лот, это тысяч 90, равно 1000$\€ Я в месяц беру на 10-15к , а выложить такую цену за одну облигацию я пас, время неопределенное, наращиваю депозиты.

На 1000$ можно сделать хорошую диверсификация, купить офз, акции, вклады нарастить, на случай закрытия биржи и т. д, снизить риски.

Далее в замейщалках есть риск, цб может сделать специальный валютный курс для них, а не рыночный будет, скажут, уж больно много инвесторы получают, надо это прикрыть.

А если введут любые ограничения, а у нас это хорошо практикуется, облигация просядет и вы в ней застрянете надолго, а там большинство их длинные. Либо придется нести потери.

Я как мелкий инвестор, такой инструмент позволит себе не могу, был бы большой капитал, может бы и добавил данный инструмент себе, и в случаи чего, досидел бы до погашения, чтобы забрать свое.

В рублевых облигациях все легко прогнозируется, а в замейщалках, к выше сказанному, ты не знаешь, какой курс будет и сколько получишь, можешь как меньше так и больше, мне лично не нужна зависимость от курса и колебания лишние и не прогнозируемость доходов, как с дивидендами.

Есть мнение что, если фрс будет понижать ставку, то они вырастут и на этом можно заработать, ну не знаю на сколько это реально так, потому что, мы от запада отрезаны и они размещены тут локально, но если это и так, то все равно, на 90к можно создать куда лучше портфель, если даже они и вырастут от понижение ставки в сша. А сейчас фрс наоборот думает ужесточать политику и еще поднимать ставочку.

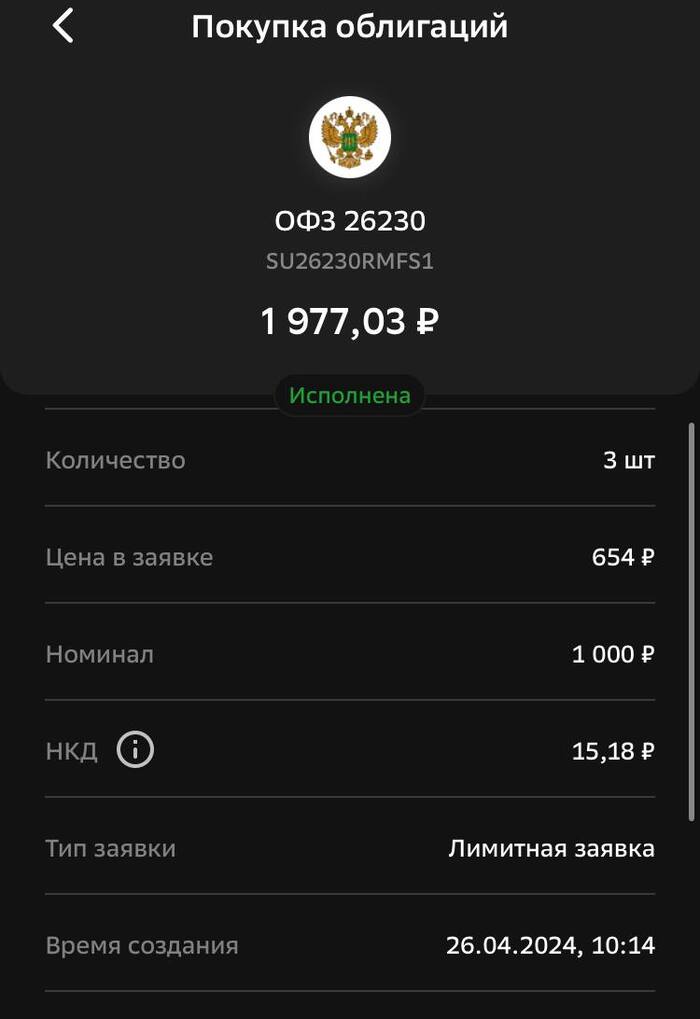

Сейчас пока наращиваю обычные офз, ниже скрин последней покупки

покупки в сберинвесторе офз

Планирую увеличь до 20% долю ОФЗ в портфеле, сейчас чуть больше 11%, а там может и еще увеличить данный инструмент, для стабильного портфеля и денежного потока. Кстати стал покупать длинные офз, сейчас на них вкусные цены.

Кстати ЦБ сказал, что ставка будете долго жесткая, а значит у нас еще есть немало времени, набрать облигаций с дисконтом и увеличить свой денежный поток и стабильность портфеля, не исключается и повышение ставки, а значит и вкусные цены на длинные офз.

А у вас есть замейщалки? что думаете про них?

Больше оперативных новостей и мои сделки, в телеграмм канале https://t.me/EvgeniyFokin подписываемся.

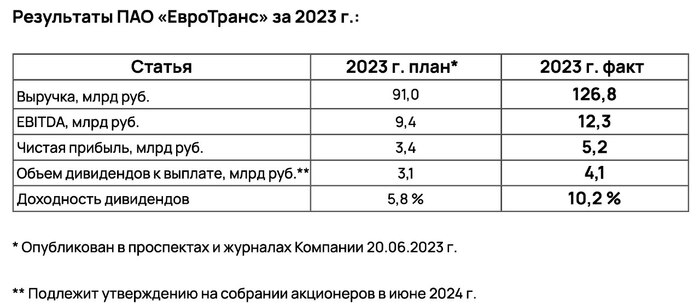

Есть одна очень популярная небольшая компания у физиков - это компания Евротранс. У компании вышел хороший отчет, но физик не рад и продолжает сливать компанию уже ниже цены IPO. Обо всем по порядку.

📌 Коротко про отчет

Отчет на самом деле позитивный, так как компания представила результаты выше всяких ожиданий:

— Выручка и валовая прибыль. Выручка и прибыль компании выросли в 2 раза. Все из-за рекордной маржи, которая берется из разницы между покупкой на товарной бирже и реализацией в рознице. Я думаю, что эта аномалия как и другие аномалии скоро закончится.

— Операционная и чистая прибыль. У компании смешные расходы (кроме себестоимости продаж), поэтому от валовой прибыли в 12 млрд осталось 11 млрд, а вот с чистой прибылью дела похуже из-за огромных расходов по финансированию долгов, поэтому от чистой прибыли остается всего 5 млрд рублей.

— Проблема чистого долга. Я бы в долг компании включал не только кредиты и займы, но и обязательства по лизингу, поэтому общие долги компании составляют 40 млрд рублей, 30 из которых идут под ставку, привязанную к ключевой ставке плюс несколько процентов сверху. Получается расходы на обслуживание долгов в 2024 году составят около (11 млрд*13%+30млрд*18%) 7 млрд рублей. Ой, как-то чистая прибыль может сильно приуныть в этом году ⚠️

📌 Почему я хейтил оценку компании

Я не очень понимал людей, которые покупали компанию на IPO, а еще больше я не понимал людей, которые покупали после пампа по 300+. Мое непонимание было связано с оценкой компании, так как на рынок мажоритарии выводили дорогой и средний актив. Не верите? Прикрепляю для Вас скрин с основного сайта компании по финансовым ожиданиям на 2023 год. Руководство ожидало прибыль в 3.5 млрд рублей, что давало форвадный P/E=11-12, да есть огромное количество компаний, которые лучше и оценивались и продолжают оцениваться дешевле.

Но текущего оверперфоманса не ожидало даже руководство, если компания повторит в 2024 году прошлогодний результат, то это уже будет успехом с таким огромным долгом, хотя текущий P/E = 7.5 не выглядит дешево для такой компании.

Вывод: средняя компания, которая стоила очень дорого, стала стоит выше среднего. По-прежнему неинтересно, хотя тут возможно с равной вероятностью сильное движение как вверх, так и вниз, поэтому ни лонг, ни шорт я не рекомендовал бы.

Главное преимущество линейки Smart Pro - наличие девяти быстрых циклов стирки продолжительностью менее одного часа на любой случай жизни. Особенно стоит отметить программу стирки для каждого дня «Ежедневная», где всего за 49 минут пользователь сможет постирать тот же объём белья, что и при стандартной программе и получить высокий класс стирки А. Вам предлагается множество программ для ухода за вещами, изготовленными из разных материалов – синтетики, шерсти, цветных тканей. Полный контроль над настройками обеспечивается благодаря кнопкам и поворотному переключателю на фронтальной панели. Важная информация отображается на цифровом дисплее SmartText.

В холодильнике Candy CCRN 6200W стильный дизайн сочетается с современными решениями, обеспечивающими стабильную и эффективную работу. Это и украшение кухни, и прибор, в котором созданы оптимальные условия для хранения продуктов. Использование технологии Skin Condenser позволило расположить решетки радиаторов в боковых стенках корпуса. При этом задняя стенка у CCRN 6200W — плоская, что позволяет разместить холодильник вплотную к стене и избежать скопления пыли из-за отсутствия выступающих частей и решеток.

Смартфон Samsung Galaxy A25 5G Black оснащен большим экраном диагональю 6,5 дюйма разрешением 2340x1080 пикселей, в основе которого матрица лежит Super AMOLED — изображение четкое, с высокой детализацией и реалистичной цветопередачей. Яркость достигает 1000 нит, частота обновления 120 Гц обеспечивает плавность прокрутки страниц. Функция Eye Comfort Shield снижает уровень синего свечения и уменьшает усталость глаз при длительном использовании.

Универсальный ноутбук Asus X515EA-BQ4265 демонстрирует высокую производительность при решении базовых задач, работе с офисными программами, во время нетребовательных игр. Устройство функционирует под контролем двухъядерного процессора Intel Pentium Gold 7505 (2,0-3,5 ГГц) и интегрированного графического ускорителя Intel UHD Graphics. Величина оперативной памяти DDR4 — 8 Гб, емкость SSD накопителя — 512 Гб. Отсек, в котором установлен жесткий диск, отделан амортизирующим материалом. Система датчиков ускорения обеспечивает сохранность данных во время транспортировки ноутбука.

Планшет Huawei MatePad SE в металлическом корпусе графитового цвета оснащен оперативной памятью объемом 4 Гб и встроенным хранилищем емкостью 64 Гб. Он поддерживает подключение к интернету через SIM-карту вплоть до стандарта 4G LTE, обладает модулями Wi-Fi и Bluetooth. Быструю и плавную работу обеспечивает восьмиядерный процессор Qualcomm Snapdragon 680 с максимальной тактовой частотой 2.4 ГГц.

Больше выгодных предложений ищите в разделе Пикабу Скидки. Вы сами решаете судьбу скидок, голосуя за топовые варианты. Механика ничем не отличается от Пикабу: есть плюсы, минусы и комментарии. Выводите в Горячее классные предложения или добавляйте свои!

В комментах мне писали, что М. Видео, это следующий банкрот. Хочу начать с того, что за последние год, я немало покупок совершил там и часто захожу туда, правда в эльдорадо. А пока давайте посмотрим на динамику акций на бирже.

котировки акций в сбер инвесторе

Акции немного выросли, многие аналитики говорят, дороговаты, лучше рассмотреть облигации, но я не спеша усредняю позицию в акциях, облигаций у меня нет, не вижу смысла и в акции и облигаций одной компании инвестировать, лучше в другой компании раскидать деньги и снизить риски

И так о моих покупках, как то брал бытовую техники, они накосячили и не на числили мне бонусы 1500р, я позвонил в поддержку, пригрозил плохим отзывом, и сказал богаче не стану из за бонусов в случае чего, вообщем мое обращение рассмотрели быстро и мне бонусы по итогу пришли все бонусы

У меня есть знакомые которые там работают, они еще год назад говорили, что проблем с поставками товара нет и уже все перестроили, заходя в магазины, скажу это так и есть, полок пустых не вижу, хотя были сомнения в их словах. Бывают встречают назойливые консультанты , что то навязывают ну это редко, обычно нормальные продавцы, но это нормально, это так везде.

Говорят кто туда ходить ? Все ушли на маркетплейсы? Не поверите, как не зайду всегда там есть народ, не поверите вообще не заказываю ничего в маркетплейсах, прихожу смотрю и щупаю, мне так больше нравиться, плюс есть бонусы, и с ними получаться выгодные покупки, иногда они просто начисляют их по акции, Есть момент с изменением программы бонусной, сейчас бонусы год живут и 3% всего возвращают с техники, оплатить можно только 30% раньше 50, при определенных условиях, плюс у них есть свой интернет магазин. Кстати количество магазинов у меня в городе не уменьшилось

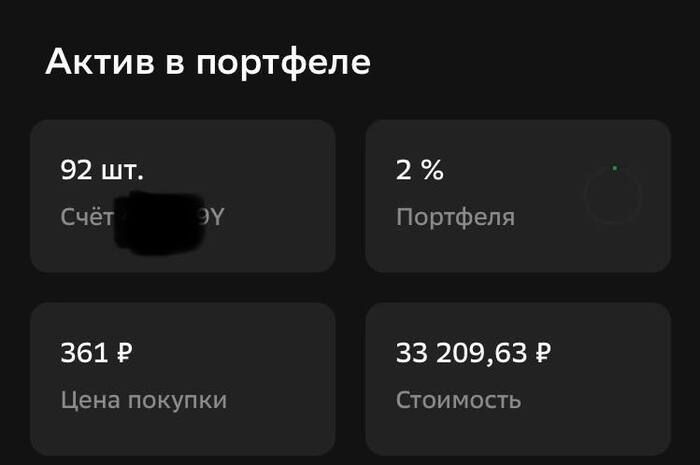

Многие говорят что компания банкрот? Помню говорили совкомфлот банкрот, а я покупал его по 30р, так как понимал, крупная компания, нефть будет перевозиться все равно и т д. А Сейчас что? Флот ракета и бенефициар, пока говорят, что м. видео следующий банкрот, усредняю позицию на будущее, так как я инвестор и могу долго сидеть с проблемами компании, плюс мой портфель может позволить себе увеличить риск, и так сейчас у меня 92 акций, цель до 100 пока добрать

сумма аций м. видео в портфеле

Как видите всего 2% в портфеле, в компанию верю, так просто такая компания крупная не умрет это раз, второе я частый клиент там, и можно понять плохо все или нет, плюс слежу за отчета, недавно вышел отчет по продажам и он вполне себе хороший, жду отчета по МСФО

КЛЮЧЕВЫЕ ОПЕРАЦИОННЫЕ ИТОГИ ЗА ЧЕТВЕРТЫЙ КВАРТАЛ 2023 ГОДА1

Общие продажи (GMV2) Группы в 4 квартале 2023 года выросли на 43% год к году до рекордных 181,1 млрд рублей (с НДС). Товарооборот компании превысил показатели аналогично периода 2021 года. На 4 квартал, высокий сезон, пришлось более 33% общих продаж за 2023 год.

Общие онлайн-продажи3 компании выросли на 55% до 132,5 млрд рублей (с НДС), составив 73% от GMV Группы.

Трафик, включая онлайн и магазины, в четвёртом квартале 2023 года остался на сопоставимом уровне год к году, при одновременном росте конверсии в покупку, и составил порядка 340 млн посещений. Рост количества новых клиентов по итогам года составил 14%. Рост трафика в мобильном приложении покупателя составил 4%.

Общие установки пользовательских мобильных приложений М.Видео и Эльдорадо увеличились на 30% к прошлому году, превысив 66 млн.

Продажи на собственном маркетплейсе электроники выросли в 4 квартале в 1,6 раза год к году на фоне увеличения количества селлеров более чем в два раза и расширения доступного ассортимента компании.

Сеть магазинов М.Видео и Эльдорадо на конец декабря 2023 года составила 1 242 магазина всех форматов (+34 новых магазина в четвёртом квартале) в более чем 370 городах России. В течение 2023 года компания открыла 62 магазина М.Видео в новом эффективном компактном формате и планирует его дальнейшее масштабирование в ключевых регионах. Согласно промежуточным итогам уже открытые магазины нового формата демонстрируют лучшие показатели по товарообороту, чем было изначально запланировано. В 2024 году ожидается открытие не менее 100 магазинов М.Видео, преимущественно компактного формата

Финансовый директор группы М.Видео-Эльдорадо Анна Гарманова отметила: - Увеличение GMV в июле-декабре более чем на 40%, рекордные показатели оборачиваемости товара, эффективный контроль расходов и инвестиций позволили обеспечить высокие финансовые показатели и снизить долговую нагрузку по сравнению не только с полугодовыми показателями, но и с уровнем конца 2022 г.

- По предварительным данным, в IV квартале рост EBITDA год к году составит не менее 90%. В целом по 2023 г. в абсолютном значении компания ожидает получить более 21 млрд руб., благодаря чему показатель Net debt/EBITDA продолжает снижаться и уже находится на отметке менее 3,5х. Менеджмент ожидает и дальнейшего сокращения долговой нагрузки по показателю Net debt/EBITDA в 2024 г.

Как вы видите компания оживает, осталось полноценного отчета дождаться

Кстати, также у меня были разборы акций газпрома и сегежи

Вышел отчет у Европейского медицинского центра за 2023 год. Многие разочаровались в отчете (есть за что), но некоторые подумали, что все пропало, так как денег на дивиденды у компании нет, но это не так. Но обо всем по порядку.

📌 Есть фундаментальные проблемы

Если Вы долгосрочный инвестор в акции ЕМС, то у меня для Вас плохие новости, так как компания теряет своих клиентов. Количество визитов в поликлинику снизилось на 17% (с 470 до 387 тысяч), хотя данное выпадение было компенсировано ростом среднего чека на 15% с 316 до 365 евро. Вот это цены, конечно! В сегменте ''госпитализация'' тоже идет падение по визитам с 26 до 24 тысяч, так еще и средний чек упал с 4.5 тыся евро до 4.2 тысяч. Но в рублях все замечательно из-за девальвации рубля год к году, так как выручка выросла с 19 до 22 млрд.

На самом деле если у компании нет больших планов по расширению бизнеса, а ЕМС такой случай, то текущая ситуация должна напрягать. Так как прошлый год вырулили только за счет роста среднего чека и девальвации (стоимость визита 1 января 2023 года составляла 22 тысячи рублей, а в конце года уже 35 тысяч рублей, что дорого даже для людей с зарплатой в 500к). 2024 год будет получше из-за более слабого рубля, но что дальше? Понятно, что свой клиент у компании всегда будет, но потенциала для долгосрочного роста тут нет.

📌 Изменение в структуре акционеров

В 2024 году произошло изменение в структуре акционеров. Основной акционер Игорь Шилов продал свой пакет в пользу менеджмента компании во избежание европейских санкций. По идее у менеджмента не должно было быть столько денег (скорее всего взяли кредит под эту сделку) для покупки такого актива, поэтому им жизненно необходимо выкачивать деньги из нового актива в виде дивидендов. Вопрос о выплате дивидендов поднимется Советом Директоров после майских праздников.

📌 Что по деньжатам 💸

Некоторые, увидев, отчетность скажут, что дивидендов не будет, так как денег у компании нет, но это нет так. Какие деньги есть у компании:

— Деньги на балансе. 34 млн евро в виде денег

— Займы выданные. 38 млн евро в виде текущих займов выданных связанным сторонам, если посмотреть отчетность до конца, то увидите, что 9 млн евро уже были возвращены обратно в этом году

— Активы на продажу. Компания в феврале продала здание, получив за это 2 млн евро

— Заработанные деньги. Вообще-то вы видите цифры на 31 декабря, а с этого момента уже прошло 4 месяца, поэтому за 1 полгода компания могла получить в виде кэша еще около 40 млн евро

— Гашение долгов. Компания активно гасила долги в 2023 году и продолжит это делать в 2024 из-за высокой ставки. В 2024 компании надо будет погасить долгов на 47 млн евро (в феврале видимо досрочно погасили кредит от БКС на 6 млн евро). Но зато процентные доходы будут уже не на 17 млн евро как в 2023 году, а значительно ниже.

Поэтому на середину первого полугодия у компании будет около +-100 млн евро кэша (основные краткосрочные кредит на 36 млн евро будут гасить во втором полугодии, но заработанных денег во втором полугодии хватит на их гашение). А на выплату дивидендов за 2п2021, 2022 и 2023 год нужно около 200 млн евро (20% доходность), но кто сказал, что все нужно выплатить одним траншем? Я думаю, что изначально выплатят деньги за пропущенные старые периоды до 2023 года, а потом будут платить по мере накопления кэша, поэтому все заплатят, просто нужно немного терпения.

Вывод: долгосрочно актив неинтересен (я продал свой акции по 992), но спекулятивно вернуть под заседание СД в середине мая можно попробывать, поэтому я возможно немного куплю на следующей неделе.

— В 2000 года менеджеры отделов внутридневных операций подтвердили на слушаниях в сенате США, что от 80% до 90% их клиентов теряли свои средства и/или уходили с рынка в течение шести месяцев после начала торговли.

— Большое исследование тайваньских дейтрейдеров в 2004 года показало, что более 80% теряли деньги, и только 0,03% стабильно зарабатывали.

— Более недавнее исследование 2017 года, проведенное исследователями из Университета Беркли и Пекинского университета, показало, что 75% дневной торговой активности приходится на трейдеров с отрицательным средним доходом.

— Исследование бразильских дейтрейдеров, проведенное в 2019 году, показало, что 97% всех индивидуальных трейдеров, которые продержались более 300 дней, теряли деньги. Только 1,1% заработали больше, чем текущая минимальная заработная плата в Бразилии, и только 0,5% заработали больше, чем текущая начальная зарплата банковского кассира.

Большой дивидендный сезон в самом разгаре, компании объявляют и утверждают дивиденды за прошедший 2023 год и за 1 квартал 2024 года. Сегодня подборка из топ-10 акций компаний моей любимой Российской Федерации с самыми большими дивидендами в мае. Подставляем карманы и пошли смотреть!

Также вашему вниманию подборки аналитиков на ближайшие 12 месяцев и компании, которые стабильно платят дивиденды:

Ну а чтобы легко ориентироваться в мире дивидендов и ничего не пропускать, подписывайтесь.

ЦМТ-ап (WTCMP)

Дивиденд – 0,68683 руб

Дивидендная доходность – 5,39%

Период: 2023

Реестр: купить до 02.05.2024

Лукойл (LKOH)

Дивиденд – 498,0 руб

Дивидендная доходность – 6,22%

Период: 2023

Реестр: купить до 06.05.2024

8 000 и точка!

Банк Санкт-Петербург (BSPB)

Дивиденд – 23,37 руб

Дивидендная доходность – 6,95%

Период: 2023

Реестр: купить до 03.05.2024

По обычкам платят больше, чем по префам, а все потому, что у Владимира Владимировича есть акции Банка СПб.

Мосбиржа (MOEX)

Дивиденд – 17,35 руб

Дивидендная доходность – 7,48%

Период: 2023

Реестр: купить до 10.05.2024

Мосбиржа, получилось так, что избавилась от конкурента СПб Биржи, та самовыпилилась, теперь остается пожелать только большого развития и щедрых дивидендов.

Интер РАО (IRAO)

Дивиденд – 0,326 руб

Дивидендная доходность – 7,68%

Период: 2023

Реестр: купить до 31.05.2024

Можно отметить, что абсолютная величина дивидендов растет, успевает ли она за инфляцией?

Росдорбанк (RDRB)

Дивиденд – 15,85 руб

Дивидендная доходность – 7,66%

Период: 2023

Реестр: купить до 27.05.2024

Дивиденды растут от года к году.

ЛСР (LSRG)

Дивиденд – 100,0 руб

Дивидендная доходность – 8,92%

Период: 2023

Реестр: купить до 30.04.2024

Платят регулярно, но не много. А еще акции владелец себе классно переписывает, ну бывает)

Пермэнергосбыт ао и ап (PMSB и PMSBP)

Дивиденд – 28,4 руб

Дивидендная доходность – 10,08% ао, 9,79% ап

Период: 2023

Реестр: купить до 23.05.2024

Вот кто молодец, тот молодец. Регулярные дивидендные выплаты, для региональных энергетиков пермяки просто топчик.

НЛМК (NLMK)

Дивиденд – 25,43 руб

Дивидендная доходность – 10,92%

Период: 2023

Реестр: купить до 24.05.2024

Пока ребята из НЛМК платят за 2023, Северсталь уже объявила дивиденды за 1 квартал 2024 года, пора догонять.

ЛЭСК (LPSB)

Дивиденд – 16,0 руб

Дивидендная доходность – 11,85%

Период: 1 квартал 2024

Реестр: купить до 07.05.2024

Первый квартал, первый раз, первый класс. Мутная липецкая дивидендная история.

5 из 10 компаний уже утвердили дивиденды (ЛСР, ЦМТ, Банк СПб, АКБ «Приморье», Лукойл), еще утвердила НоваБев Групп (бывшая Белуга), но она не попала в топ из-за дивиденда в 3,82% доходности, надо понимать, что у компании это промежуточный дивиденд, в подборке на ближайшие 12 месяцев, мне кажется, без нее никуда.

В оставшихся 5 компаниях тоже сомнений нет, осталось дождаться окончательного решения и подставлять карманы под дивиденды.

Подписывайтесь на мой телеграм-канал, там я рассказываю про дивиденды, финансы и инвестиции.

🤔 Долго сомневался, но в последнее время Тинькофф начал меня засыпать уведомлениями и я решил изучить рынок. Когда-то я даже покупал курс по инвестициям. И вот открыл я приложение Тинькофф Инвестиции, некоторые акции у меня уже там были, я их не продавал, так как потрясения не сильно сказались на их стоимости.

Брокер в приложении показывает хорошую аналитику и настроения акционеров по определенным бумагам, решил обратить на это внимание. В основном там были IT, Банки и металлодобывающие компании. Меня заинтересовали акции Яндекс (который показывает хорошие результаты), Сбер (не сложилось у меня с этой компанией, но потенциал есть + платят дивиденды), Тинькофф и пару бумаг металлодобыващих компаний.

Сумма инвестиций у меня незначительная, но работать с этим точно можно, тем более рассчитанно все на долгосрок. Главное, чтобы не было глобальных потрясений..

🤑 Так же одним глазком посматриваю на криптовалюту, даже крипто-кошелек в Telegram открыл и купил пару монет TON. Посмотрим, к чему это приведет, перспективы, вроде, есть.

❗️Пост не является финансовой рекомендацией и ни к чему не призывает.