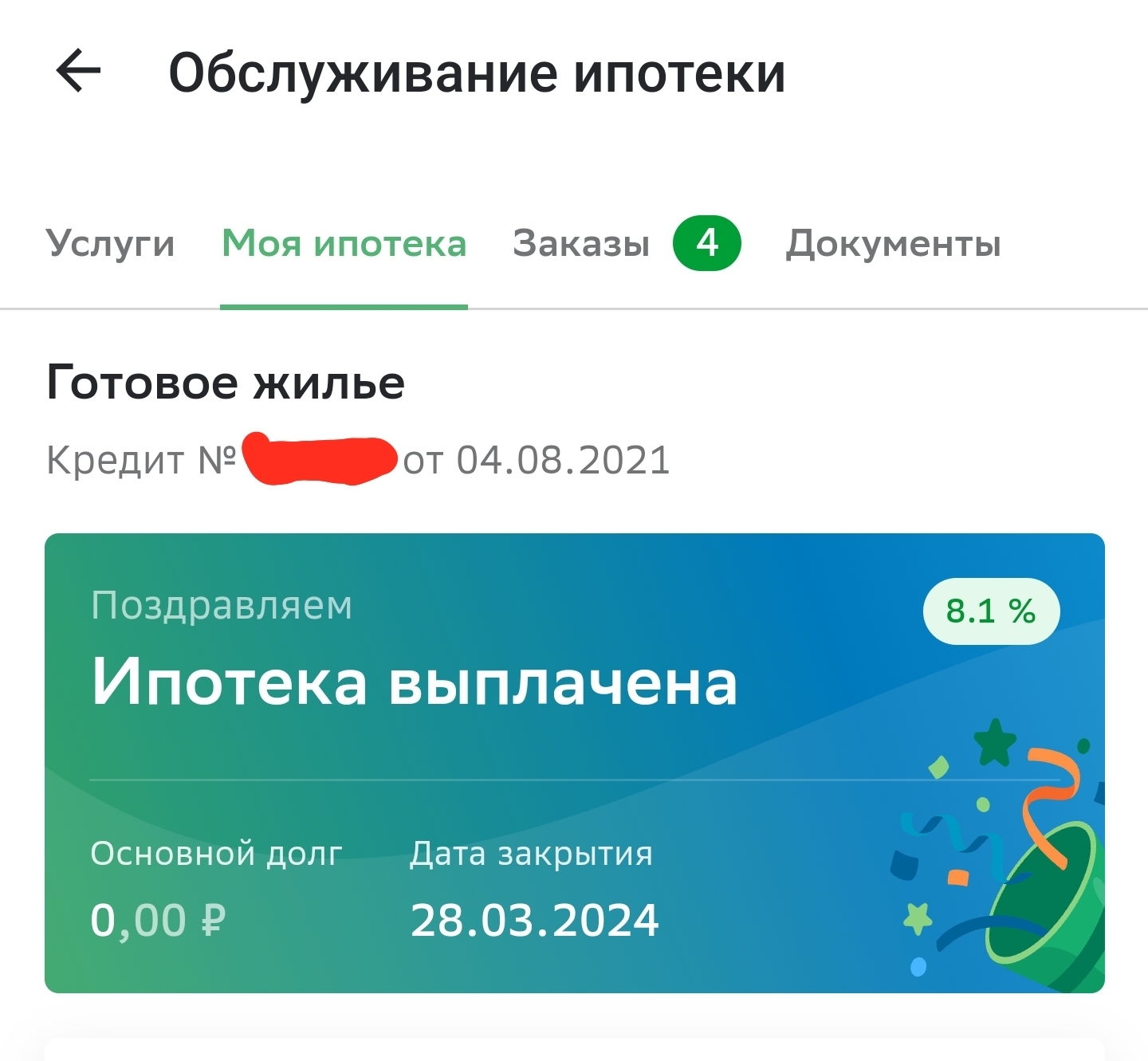

Просто порадуйтесь за меня4

30 лет в этом году исполнилось

30 лет в этом году исполнилось

Почему сразу ИТ? У мужа 200, он проектировщик, работает как самозанятый. Но он и первчиник, и вторичник, заказов много всегда.

У меня до декрета было 150, работа в энергетике.

Отчёт о моё минусе: поставил его после прочтения вот этого вопроса в воздух "а почему мне минусы поставили?".

Вас явно задевают эти вот минусы. Можете поплакать - это очень важная и здоровая часть психики.

А ещё лучше - забейте хер на минусы. Они не значат ну вообще ничего.

Вам же всё равно, что я сейчас лежу, положив ногу на подоконник? Это не вызывает у вас никаких эмоций. Так же и с минусами.

Господи, да нет конечно, с чего бы?)) Просто интересно стало, нейтральный комментарий же )))

А, дак там целая россыпь эмоций. От зависти, до требования справедливости (ведь вы точно врёте, такой зарплаты не бывает).

Минус может прилететь за плохую стилистику, неверное использование мема. Да просто от плохого настроения.

Да почему ИТ? 200 - не такая большая зп, если что. Курьеры 100 получают, не говорящие по-русски.

Так это временная работа ведь, там долго и не надо.

И да, речь про обычных курьеров из доставки еды. Не про наркокурьеров.

Ну я Москвич, но примерно 70% профессиональной карьеры прокатался по регионам. Есть такие зарплаты. И больше есть, если ты высококлассный специалист. Наверное, в процентном соотношении из всех вакансий меньше, чем в Москве. Но развивайся и будет у тебя все хорошо. А если ты пивко по вечерам пьешь вместо книг и курсов - сам себе злобный буратино. Такие и в Москве зарплату в 100к считают крутой.

Я узкий специалист, но мой профиль не оплачивается ибо оборонка, а там как заговор( надо профиль менять, а то 50к нехватает.. Если даш совет куда и как, было бы прекрасно. Но чисто по человечески мне импонирует что много хороших людей (специалистов) не в ИТ имеют достойную зарплату.

Вахта, помбур - ~100к + кормят + одевают. За пару лет можно легко вырасти до бурильщика и получать уже до 300к (в среднем 150, все-таки).

Если в процессе получить высшее - это уже бурмастер и выше постепенно.

Да, это не в офисе на попе ровно, но это реальные деньги с минимумом трат на себя.

Из образования нужно уметь читать и писать (желательно без ошибок, но необязательно).

Ну и алкоголь под запретом на время работы.

И нельзя идти на россыпи, там срань и денег мало. Лучше в нормальную разведку с глубокими скважинами. Или в нефтянку.

Либо, как вариант, сменить локацию. Очень частая ситуация, что в городах в 1000км друг от друга одна и та же работа очень сильно отличается по стоимости.

Хуйти ) одни просто сидят на пикабу ноют, а другие делают) Вот кто ноет у того зп 30 к, а кто делает - до бесконечности )

Бла, бла, бла.

У меня около 200 и я ною.

Ною потому что в большом городе этими деньгами подтереться можно нахуй.

Да, пока ты один и молодой, этого за глаза, но как только нужна новая комфортная машина, а не старая "душевная" пушка-гонка, как только разговор заходит о жилье для семьи, и нет никакого наследства от бабушек - ой, семейная машина 4 млн минимум. Ой, семейная квартира 15-17 млн минимум. Вынь да положь.

Вот в том то и дело что "нормально". Еще недавно это были пиздец деньги, а не нормально. И все равно находятся те, кто орёт что "всё с экономикой хорошо, просто вы дурачки ленивые". Всего лишь за 3 года всё конкретно поменялось

А причем тут экономика? Если ты хорошо зарабатываешь - ты хорошо зарабатываешь всегда и везде - потому что ценный специалист. А если тебе в свое время повезло или пихнули тебя удачно куда-то, то тогда - сорян.

Добро пожаловать во взрослый мир - тут нет "они виноваты", тут есть - "ты не смог" - остальное лирика.

Если ты хорошо зарабатываешь - ты хорошо зарабатываешь всегда и везде - потому что ценный специалист.

Только вот это применимо когда экономика стабильна.

Специалист, в отличие от бизнесмена или самозанятого, не может просто сказать "вчера мои услуги стоили Х, а теперь мои услуги стоят Х*2, потому что поставщики тоже так сказали/потому что закупочные цены так поднялись/еще что то подорожало/потому что иди нахуй, вот почему". Специалисту платят зарплату. И не слышал ни разу чтобы зарплата специалиста индексировалась каждые полгода на РЕАЛЬНЫЙ уровень инфляции (хотя даже этого все равно не было бы достаточно - рост цен на квартиры и машины не только из за инфляции происходит). Добавляют либо копейки, либо когда ты повышаешь квалификацию. А за три года попробуй с такой скоростью наповышайся, особенно когда уже в целом состоявшийся специалист, а не зеленый, которому вчера платили 30, а сегодня уже 70, если не долбоеб и учишься.

Альтернатива - каждые полгода прыгать по местам работы, но это тоже несет свои риски, самый очевидный из которых - могут не взять тупо потому что за полгода ты только вкатишься в суть проекта/заказа/нюансов, и тут же судя по твоей трудовой, побежишь в следующую фирму за прибавкой.

Добро пожаловать во взрослый мир - тут нет "они виноваты", тут есть - "ты не смог" - остальное лирика.

С такой логикой можно и анархию оправдывать.

"Смог защититься от вооруженного грабежа - молодец, не смог - сдохни". Это норм, да? Ничего не напрягает?

А еще, из моего опыта, визжат про "выживает сильнейший" почему-то чаще всего те кому очень хорошо везло на своем пути, и не раз :)

Бро, это БЕСПОЛЕЗНО.

Эти люди живут в комиксе. Им нужно, чтобы мир создал для них то окружение и правила, которые будут им комфортны. У них нет другого плана и мировоззрения.

Ты им НИЧЕГО не объяснишь.

П.С. Если ты искренне наслаждаешься этим процессом, то сорри, что влез. Расслабляйся.

Чтобы в плане денег "везло", надо что-то делать.

Логика пиздец, конечно.

Понятно, короче, всё божья роса.

Пиздец, логика, конечно)

Понятно, короче, во всем виноваты некие "ОНИ" которые мешают постоянно. Так бы я давно был олигархом, но вот "ОНИ" - все из-за них ) Это нормально в 16-20 лет, в 30 - это уже проблемы, в 40+ - большие проблемы.

А что не так с зарплатами?

Ой блядь, действительно, что не так с зарплатами? Окей, лично у меня всё ок, +- как у тебя, но открой свои ебаные глазенки и посмотри может быть на статистику зарплат?))))))))))))))

Она не учитывает, что многие работают за МРОТ, а основное в конверте получают. А таких очень много.

У меня более стремительный рост произошёл - с 2011 до 2022 15-25к, в 2022-2023 - 70к, в 2024 - 300к. Но это у меня профессия так позволяет сделать (я изначально был сисадмином), не у всех есть интерес к этой области и таланты, а если IT человеку изначально неинтересно - то вряд ли что-то получится. Так что, наверное, не стоит примерять свой опыт к другим людям.

А кем ты в IT 340 сейчас получаешь? Я просто сейчас уже немного перехожу в продажи и маркетинг в ИТ (что-то типа BDM или sale) , но айтишным упором. Пока 250 + бонусы. Тоже изначально сис админ (4 года назад начал)

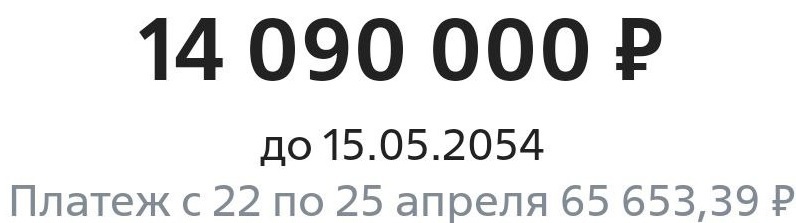

У на двое детей. Для того и ипотека была. Странное у Вас понятие финансовой безопасности с кредитами на 14млн.

Ну в целом логично. А я стараюсь быть никому не должным. Сейчас иногда приобретаю акции, но основные траты идут на всякие игрушки для себя и семьи. Велосипеды, сапборды, байдарки, туристическую снарягу всю пообновлял, в отпуска ездим весьма дорого по нашим доходам. В общем вместо накоплений наслаждаемся жизнью вместе с детьми.

Мне пока 35, надеюсь не стану обузой в ближайшие лет 20. Хотя маме материально помогаю с удовольствием, я из неполной бедной семьи, она первый год на пенсии. По сути всю жизнь в меня инвестировала, вот теперь дивиденды получает :) у нее пенсия 19т.

Да не, на первый взнос я накопил. Продавалось: мотоцикл, гараж, компьютеры, винтажная аудиотехника, велосипеды, там в общем счёте тысяч на 700 вышло из по-сути ненужных вещей. Гараж на самом деле был в жопе мира, до него 4 км от нынешнего дома. Квартиры у меня не было, чтоб продавать :). Ну и платил всегда больше необходимой суммы. Ипотека у меня 10% была, по нынешним ставкам лезть такое себе )

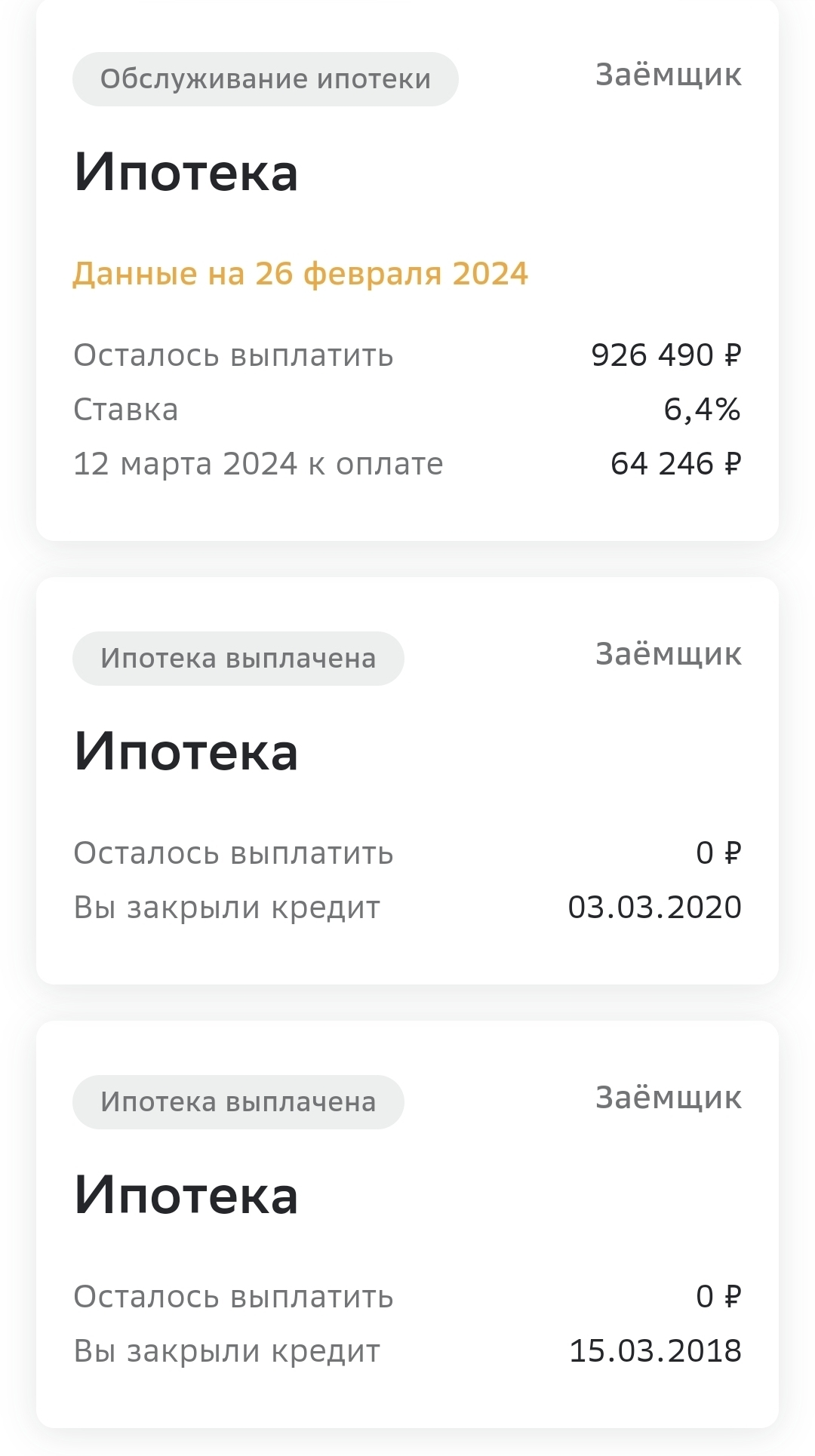

Держитесь, еще чуть осталось, ну и поздравляю заранее) У Вас сложнее факт, с такой суммой, даже сейчас огромная, что говорить про 64k лет 5-10 назад было. У меня 3.8% субсидирована застройщиком.

Да, так же прикинул что через 10 лет этот платеж будет в два раза "дешевле", а с текущей инфляцией может уже и через 5. Спасибо и Вам успехов!

Это не жесть, а удача, судя по цифрам процентная ставка невероятно низкая и 5 млн на депозите по текущей ставке - уже будут оплачивать Вам ипотеку.

У Вас почти 14млн по ставке ниже ключевой - думаю, если одобрили столько с доходом всё ок, а значит можно кидать излишки на депозит и % оплачивать ипотеку.

Не совсем, программу субсидирует государство, а не банки. Банковской стороне в целом выгодно, государство покроет разницу, от заемщика главное чтобы кредит не превышал 70-80% его доходов. На сколько я вижу людям дают кредиты поглощающие вплоть до 80% их официальных доходов.

В любом случае, каждый 1 рубль на депозите покрывает почти 3 рубля % по ипотеке.

У меня похожая ситуация и сумма, ставка 6.5%, пока вклады были ниже - излишки средств заносил для досрочного погашения.

Сейчас просто кидаю на депозиты.

Насчет доходов - есть вариант по двум документам, но взнос высокий, когда был ИП брал такую ипотеку.

В целом я с Вами согласен, но 1е ключевая ставка всего полгода такая высокая и слышал, что ее будут уменьшать в этом году, так что нет никаких гарантий в долгосрочных перспективах будут ставки высокие в 16-17% на накопительных вкладах. До 23 года ставка 8% была хорошая, вполне возможно она вернется. И второе, у меня не такой высокий доход, чтобы откладывать сейчас при текущих расходах\ипотеке, ну или придется отказаться от съездить отпуск, сходить в выходные в кафе\театр и тп и тд, что просто ухудшит качество жизни. Всё же не для этого мы работаем, чтобы на хлеб с водой перебиваться, но каждый месяц откладывать сверху тысячей 40.

Всё так, в моменте выгодно, далее ситуация может поменяться.

Но, очень вряд ли вклады будут ниже чем % по вашей ипотеке.

Это факт, даже сомневаюсь что инфляция будет ниже моей ставки в ближайшие годы, если вообще десятилетия. Так что даже не планирую досрочно гасить данную ипотеку, деньги дешевеют быстрее, думаю лет через 5 максимум 10 мой платеж будет в два раза "дешевле", чем сейчас.

Подскажите, пожалуйста, если вдруг случится резкая девальвация и гиперинфляция как в 1998 году, то как поступит банк? Будет какой-то перерасчёт ипотечного платежа?

Нет, у банка нет таких прав. Всё прописано будет в договоре, обязанности сторон, ответственности и возможности. Но, думается это будет единственная радость в такой ситуации, что кредиты станут "копеечными". Как в веймарской республике, нужно было зарплату потратить до конца дня, пока на нее можно что-то было еще купить.

Нет, у банка нет таких прав. ...кредиты станут "копеечными".

Получается банк фактически просто как бы подарит квартиру?

Получается так, если деньги станут фантиками. Но опять же большая ли радость? Если имея зарплату в миллионы рублей Вы на нее сможете купить 5 буханок хлеба и три литра молока? Очень надеюсь ничего подобного даже близко не произойдет.

Сколько же вы получаете, кем работаете и сколько на жизнь остаётся? Я правильно понимаю,вы в месяц по 65к платите? Если это Москва, то ещё как-то понять можно, а если нет, то не понимаю. Ездите ли вы в отпуск, что кушаете и есть ли семья?

Для меня это очень дико, такие суммы.

Всё правильно, месячный платеж такой. Как написал товарищ в этой ветке, "надо всего лишь иметь 5 млн на депозитах". Работаю и живу в Самаре, квартиру приобрел в мск. Платеж равен трети дохода (планирую тут улучшить соотношение), я эту ипотеку только взял, по факту сильно скажется на бюджете, но думаю вполне буду отпуска, кушать три раза в день и тп.

Расскажите про Самару. На следующий год поступать ребенку. Выбираем город ... и страну. Мы русские из Казахстана. Направление как раз ваше, математика и ИТ. Любая информация нужна. Советуете город?

А когда не было "доступной" ипотеки, квартиры покупались за 3-5 лет простых накополений. Если конечно ты не алкоголик, которые всю зарплату сливает в водку.

Самое смешное, что с таким процентом досрочное погашение не выгодно. Инфляция больше. У меня под 6%, вообще не вижу смысла выплачивать досрочно 😀

Не могу понять автора. Глупый поступок.

Давит. Выплатили за пару лет тоже и довольны. Можно двигаться дальше. Завтра мож здоровье подведёт. И даже не продашь с ходу. Поэтому понимаю головой, что лучше тянуть время, но для души спокойнее)) Хотя у меня 10.8% была

Ога. Закрываются страховкой XD Не смеши)

В 2009 году мама умерла. Была основным заёмщиком в ипотеке.

И к страховщикам, в Спасские ворота, я три месяца ходила, как на работу.

В итоге всё-таки страховку признали, на целый год меньше срок сделали.

Но это был пздц

Дорогая 10,8%. Пару лет назад и за 6% можно было взять.

Риелторы и перекупы массово брали под 6% и селили потом арендаторов для ежемесячных выплат банку. А у вас 11% почти и пару лет назад брали. Не получилось под 6% вымутить? Или тогда уже халяву эту прикрывали?

А риэлторы (с детьми, по семейной ипотеке) могли себе под 6% брать по пять квартир? Ну собственно, как они и делали. Допустим муж две, жена две? Не было же такого, что одна квартира по льготной ипотеке, пусть по программе, в одни руки?

Недавно передачу слушала, где говорили, что как раз не было. Был представитель банка на радио. Отсюда одновременно по 5-10 ипотек у перекупов и риэлторов.

Никто количество ипотек не контролировал. А теперь будут т.к. льготная ипотека будет только адресной.

Если сейчас банки предлагают вклады на больший процент, то очевидно выгоднее все переплаты отправлять именно на вклад, это и подушка безопасности, и выгоднее чем заранее погасить ипотеку. Как только вклады станут ниже ипотеки вот тогда и можно будет все в ипотеку отправить

Двигаться дальше это как? Брать новый кредит под 25-30%? Или копить на что то с инфляцией в 20%?

Хз. Мы купили 2 дачи, через полгода продали втрое дороже. Купили дом и14 соток в станице , что б не далеко от квартиры было Анапской. отремонтировали. И тд

Хорош

У жены ипотека 8%, сформировали подушку на год платежей, даёт где-то 15% годовых. Жизнь комфортная, спокойная, деньги если что есть, и они работают на нас. Подушка регулярно пополняется и её доходность растёт.

То что люди горбатятся на трех работах, не спят день и ночь, отказывают себе в жизненных удовольствиях, банк блять не оценит никогда. Если вы закрывали ипотеку вовремя и с переплатами, а потом вдруг слегли от стресса или просто не получили своих заработанных денег чтобы заплатить - вас тут же начнут дрючить с вопросами «где деньги». Досрочное погашение - это ваша инициатива, а не обстоятельство, позволяющее пересматривать условия договора.

В сентябре взял ипотеку, остаток от денег 60 тысяч положил на вклад, собрал за эти месяцы еще немного, сегодня пришел налоговый вычет 95 тыс. Итого на вкладе теперь 270 тыс. - это примерно год платежей по ипотеке.

Платеж по ипотеке 18 тыс, квартплата 3 тыс. Вклад лежит сейчас под 14 %, с мая будет 10%. Итого, в месяц со вклада будет процентов по 3 тыс. примерно.

Хорошая вещь, эта подушка... И спокоен, и пассивный доход.

Было бы неплохо накопить денег, чтобы ипотека сама платилась с процентов.

при платеже 18 тыс по ипотеке можно вообще ни о чем не думать.

у меня платеж 86 тыс. и пассивные доходы тут нужны конские

нет. на небольшом заводе широко думаю головой в нескольких узконаправленных, но сильно важных сферах

Что за вклад 14% такой страшный?

У меня счёт (без ограничений) 14%, вклады везде 15-16% на полгода и выше...

В гпб 14% без ограничений, без акции. Не знаю, у всех ли так, или только у меня такой % т.к. Зарплатный клиент.

Было 10%, но когда цб апнул ставку, подняли до 14%, так и держится

Это же совсем по-другому делается. Вместо того, чтобы условным миллионом досрочно погасить в ипотеку под 6%, кладешь его на депозит под 16%. В итоге проценты с депозита покрывают проценты от ипотеки и дают 100 тысяч в год сверху. И возможность прекратить эту схему и полностью закрыть ипотеку всегда есть, этот миллион на депозите никуда не девается же

У меня сейчас так, платеж по ипотеке13.700 , от процентов получаю 15.500, ипотека сама себя гасит))

Ну тут пишут про платеж по ипотеке 13 700.00 руб.

Я брала 6 лет назад)

Сейчас платила бы 100, наверное.

А смысл?Да, переплата большая относительно, но брал немного и инфляция уже все сожрала, квартира в два раза дороже стала, процент на ипотеку 8.7 смысл гасить досрочно?

Ну так на то она и ипотека, без переплаты не обойтись))Я могу сегодня ее закрыть, но не буду, платеж не обременительной а жить нужно здесь и сейчас

Не понимаю, у Вашего рационального коммента - 25 плюсов, у иррационального коммента выше 140 плюсов.

Кто все эти люди?

Кажется, сейчас вообще во всех банках ставка по депозитам выше 6%. В некоторых есть и буквально 16%, хотя выше я это число написал просто чтобы круглее было

Понятно. Исходя из описанного: на момент возможности досрочного погашения долг должен составлять не более всех "свободных" денежных средств на руках. Т.е. при остатке 2 млн и имея на руках 1 млн математика в плюс не сходится. Так получается?

Нет. По ипотеке под 6% годовых на каждый миллион долга нарастает 60 тысяч процентов в год, а по депозиту под 16% годовых на каждый миллион вклада нарастает 160 тысяч процентов в год. Для частичного погашения математика вообще ничем не отличается от математики для полного погашения: проценты по депозиту будут выше, чем экономия на процентах при досрочном погашении ипотеки

Сформировать подушку на 6-12 месяцев платежей. С досрочным погашением тоже может оказаться так, что завтра денег не будет. Только их не будет ещё и в кармане, а банку вообще всё равно что до этого вы закрывали всё досрочно.

Далеко ж не все закрывают досрочно всеми деньгами мира, я чаще видел что кто досрочно закрывает, у тех и под подушкой ещё достаточно

Ну это самый лакшери вариант. Это скорее про тех, кто ипотеку использовал как удобный инструмент, а не как единственный доступный вариант покупки.

У нас так получилось. Закрыли за 4.5 года вместо 15. Ставка была 12%. Но я терпеть не могу кредиты, и было очень страшно, что внезапно потеряем доход. Других вариантов покупки, кроме ипотеки, не было. Взяла вторую работу, раз в несколько месяцев погашали досрочно, при этом уменьшали именно платёж, мне так морально было легче. Но подушка при этом была всегда. После некоторых событий в жизни без подушки я уже не могу...

Нет, это ещё до замужества было. Мы с мамой вдвоем жили тогда, что-то крупное в дом купили, ещё на что-то потратились. И тут мама попадает в больницу на пару недель, операция. Зарплаты ее, соответственно, нет. Я последние остатки денег спустила на поездки в больницу, лекарства и т д. И тут надо маму забирать - и с подозрением на аппендицит в больницу попадаю я. Ночью. И вот стоят надо мной два хирурга и так вкрадчиво спрашивают: "Девушка, шовчик красивый за деньги делать будем или как получится?" А я понимаю, что денег у меня нет. Совсем. Мне стало так страшно, что к утру всё прошло. С тех пор подушку держу всегда.

А мы в прокуратуру обратимся или как? В Беларуси такие доктора уже бы нары целовали, что живы остались.

Вы правы, ипотека была на 1.5 млн. Но это был 2012, и квартира стоила 2.8 (сейчас она около 8 стоит). Всё относительно. Ну и для меня любая сумма платежа - ужас.

Мы ипотеку брали в 2012 году. Ставки тогда были 9-12% во всех банках. Да, мы по максимуму взяли и быстро (так надо было, квартиры в том ЖК разлетались, как горячие пирожки), причем ещё потеряли субсидию мужа, так как застройщик не поддерживал субсидии от государства. Но квартира нужна была в определенном месте. Не жалеем. Квартира стоила 2.8 млн, теперь под 8, но дело не в стоимости.

Да, именно что удобный вариант для покупки, я два раза так закрывала, первый раз за 1.5 года, второй раз за 1.5 мес) теперь я наверное у банков в черных списках)) Оба раза у меня было больше половины стоимости квартиры на первоначальный взнос.

Вы поняли вообще в чем суть? Люди говорят не гасить досрочно, а кидать деньги на вклады, но проблема в том, что пополняемые вклады не дадут большой процент. Хороший процент будет, если разом положить к примеру пол миллиона или миллион на длительный срок.

Зачем вам на дохуя лет? Крутитесь сейчас, пока выгодно - короткие депозиты, ситуация изменится - деньги с депозитов можно в любой момент пустить на погашение ипотеки.

Вот один из моих депозитов, срок 5 месяцев, ставка 14.5%

Мне то не нужно.

Но когда ипотека на дохуя лет, то обыгрывать ее небольшими депозитами на несколько месяцев - такое себе. Тем более ставка 16% не вечная.

Большие суммы - там уже интереснее

Речь о выгоде сегодня, завтра ситуация будет другая - возможно будет выгодно погасить досрочно.

Гасить досрочно прямо сейчас - выкидывание денег.

В желтом банке около 15% на 3 месяца, можно открыть несколько вкладов, не обязательно пополнять один.

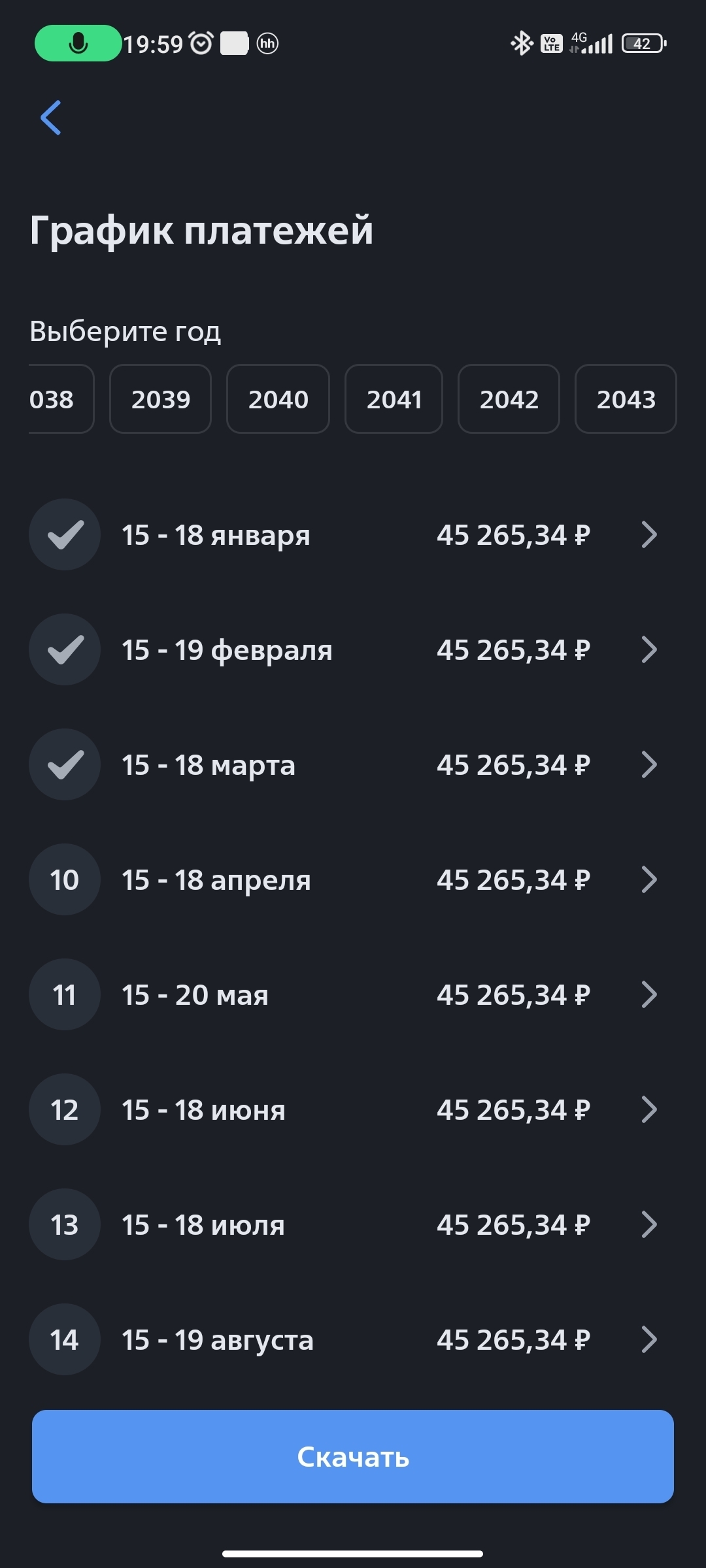

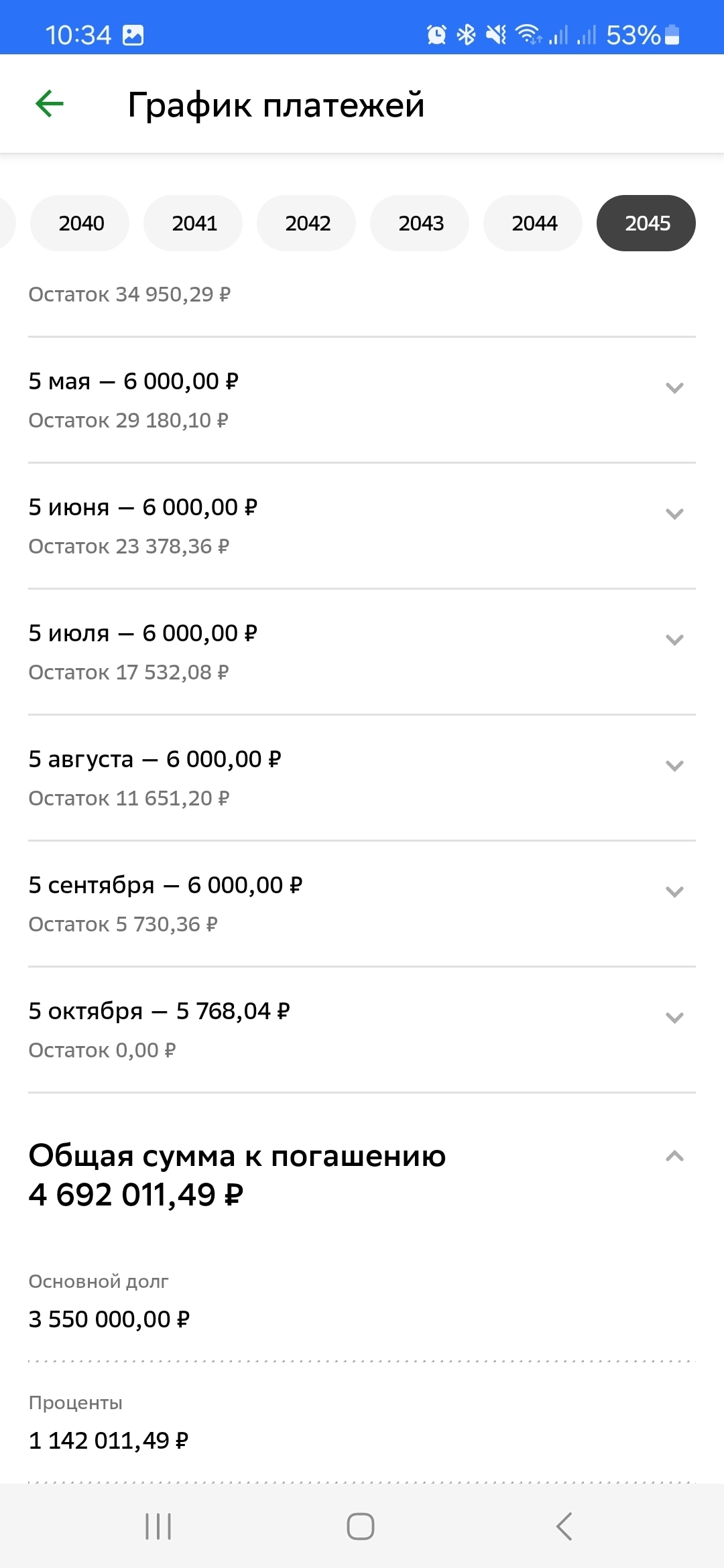

Давай посчитаем на примере моей ипотеки.

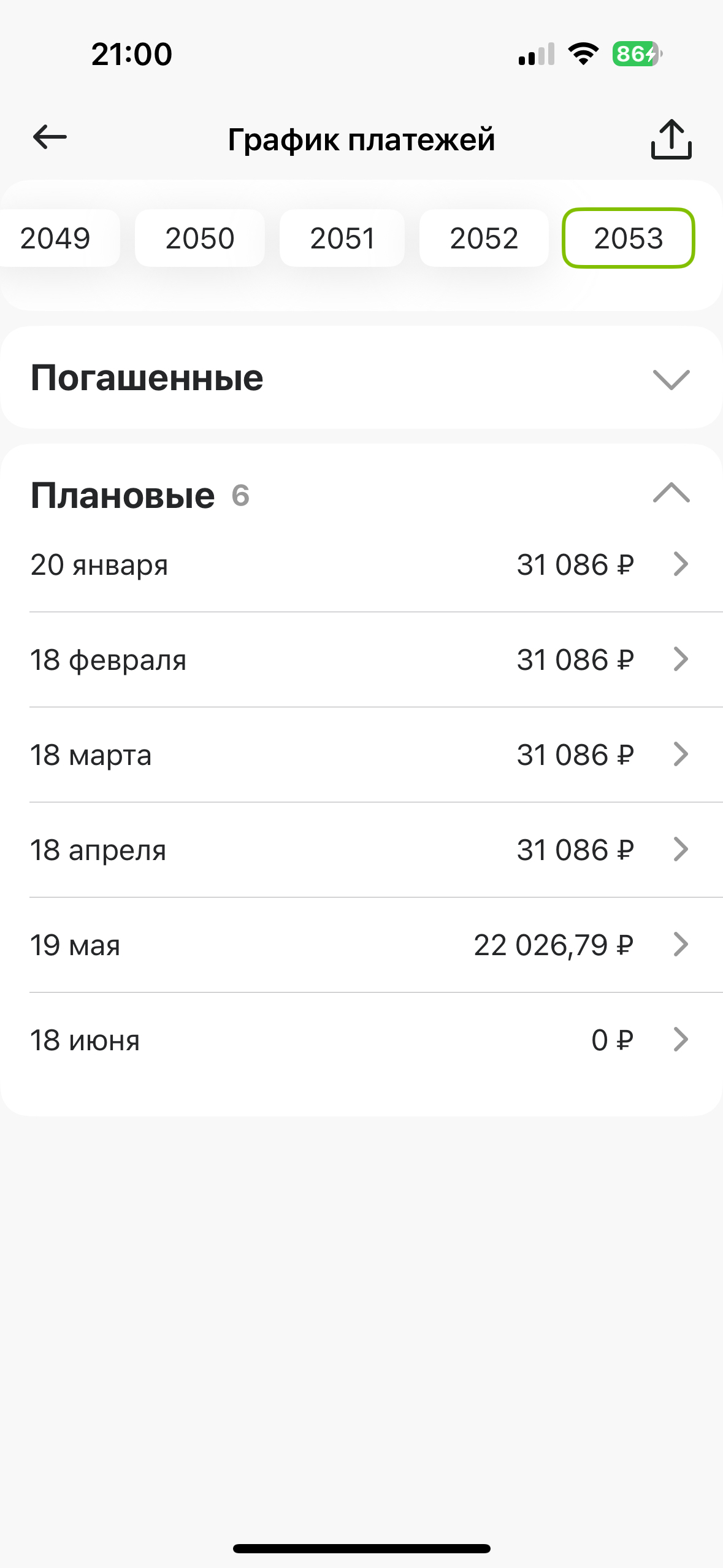

Дано. Ипотека под 6,19. Взята в 01.2019 года. На 25 лет. Задолженность на сейчас 5 850 465,37 рублей.

Появляется у меня 1 000 000 рублей. И я кладу его на депозит под 14% на пол года. Проценты за пол года 70к. На выходе 1 070 000 через пол года.

В моих ближайших на 6 месяцев платежах процентов 30 673,38+29 638,13+30 562,81+29 528,91+30 451,08+30 397,36=181 251,67.

Основного долга 10 027,22+11 062,47+10 137,79+11 171,69+10 249,52+10 303.24=62951,93.

Остаток долга на момент последенго платежа 5 787 513.44.

Но у меня есть еще лям+проценты с него. Я их гашу. Остаток 4 717 513,44. И потратил на платежи я 244 203,6.

Открываем калькулятор в инетрнете, где можно задать параметры и указать когда ты внес миллион, он сам пересчитает платеж с момента досрочного погашения. (Параметры своего кредита уже вбил, есть небольшие расхождения в 100 рублей)

Проценты после погашения 14 808,12+24 583,66+25 354,61+24 493,69+25 261,17+25 216,21=139 717,46

Основной долг 19 027,29+9 251,75+8 480,8+9 341,72+8 574,24+8 619,2=63 295.

Остаток долга на момент последнего платежа 4 800 976,94. Потратил на платежи я 203 012,46.

Что имеем в итоге. Экономия на платежах за весь период 41 191,14 в пользу досрочного погашения. Разница в остатке долга 83 463,5 в пользу депозита. Итого выходит что депозит выгоднее на 83 463,5-41 191,14=42 272,36.

P.S. Еще сюда можно добавить что мой платеж до всего этого был 40 700.60 , с досрочным без депозита становится 33 835,41. А так как с депозитом я вношу больше на 70к, то платеж через 6 месяцев будет 33 190,42. Разница в месяц 33 835,41-33 190,42=644,99. И если условится, ну сферически в вакууме, что я после этого больше досрочно гасить не буду до конца кредита, то сэкономлю еще около 264*644,99=170 277,36.

Сорян за простыню :). Как итог с такими процентами по вкладам, выгоднее класть на вклад.

Ошибка. Вы всё неверно посчитали. Нужно этот миллион растягивать на потенциальный срок сколько ещё будете ипотеку гасить. Условно раньше было 20 лет, погасили миллион и осталось 15 лет платить. Так вот посчитайте что вы этот миллион не вкладывали в досрочку, а на 20 лет на вклад положили. Через 15 лет под 14% будет 8 075 000 рублей на вкладе.

Если вам совсем сложно, то посчитайте ваши же расчёты при ипотеке на 1 год на 1 млн под 6%) (посчитайте как будто вы на вклад платежи докладываете) и вклад под 14% на этот же год и как будто платите ипотеку без досрочки. Расчёты вас удивят.

Проблема в том, что ставка по ипотеке у меня фиксированная до конца срока, а спрогнозировать ставку по вкладу через два года невозможно.

Ну и по вашим же словам, если представить сферически в вакууме ставка не будет меняться, что через 15 лет у меня на вкладе будет 8 075 000 рублей. Так как ипотека у меня до 46 года, то будем считать не 15, а 22, то по калькулятору с капитализацией у меня к 46 году будет 21 367 813,16. А платежей я заплачу 11 741 932,8. Это вообще пипец как выгодно выходит, не правда ли? Но ставку в 14% на 24 года мне никто не даст.

Я вам сделал полный расчет с определенными условиями, который показывает что класть на вклад выгоднее. Даже суммы привел. А вы мне говорите, не верно считаешь :)

Я сейчас прикинул по своей ипотеке. Если я закидываю 1 миллион рублей для уменьшения срока, то у меня переплаты по процентам меньше на примерно миллион, срок на 5 лет сокращается. Если закинуть миллион на депозит, то в сбере максимум 13,5 на полгода - то есть 135к за год. За пять лет, на которые сократится моя ипотека выйдет всего 675 тысяч. Да у меня останется миллион, но у меня и останется ещё пять лет ипотеки (420 тысяч годовой платеж) и переплата по процентам чуть больше 1 миллиона. Чувствую что где-то обман, но не могу понять где.

Обмана нет. С математикой беда просто и чуток с логикой

Я напишу тезисы:

1. При досрочном погашении срок сокращать не нужно, надо сокращать платеж. Процент все равно начисляется только на тело кредита

2. Если ставка по вкладам выше ставки по ипотеке, то излишек денег надо класть на вклад. Досрочное можете сделать, когда ставки по вкладам упадут

3. Не забывайте получать налоговый вычет на проценты по ипотеке

А нахера уменьшать платеж? Почему не срок? Я уже поудалял свои калькуляторы с расчетами, но срок было выгоднее уменьшать.

Срок не выгодно уменьшать. Выгоднее уменьшать платеж, но платить ту же сумму что и до досрочного погашения. То есть был платеж условно 40, а после досрочного стал 38. И вы каждый месяц 38 платите по графику и 2000 гасите досрочно. Так будет выгоднее чем просто гасить срок.

Ну технически такой способ не выгоднее, выгода по переплате будет ровно такая же, как и при сокращении срока. Тут скорее подстраховка, что на случай, например, потери работы, ежемесячный платеж к этому моменту уже будет значительно уменьшен.

Погоди-погоди. Списывается автоматом, в день списания, делаешь заявку на досрочное и гасишь 2000 рублей. В следующем месяце, пускай на какие то копейки, платеж уменьшится, потому что ты погасил 2000 рублей. У тебя опять списывается обязательный, но уже в размере (условно) 37990. Ты гасишь досрочно уже 2010 рублей. И так далее из месяца в месяц. Сумма досрочного платеже увеличивается постоянно, хотя ты платишь все ту же сумму в месяц. И если ты так будешь делать, то твоя ипотека кончится быстрее чем такая же, но с понижением срока, а не суммы.

Нет, кончится ровно день в день так же.

Но риски при снижении платежа гораздо ниже, т.к. через 10 лет ты теряешь трудоспособность, но у тебя обязательный платеж уже не 30к, а 5к.

Какая разница каким способом делать досрочку, если есть цель досрочно погасить, то все равно в один день погасите.

При уменьшении платежа, снижаются финансовые риски, я начинал платить с 30 тысяч, сейчас 11 тысяч плачу.

Вы правы, но неожиданный миллион свободных денег - редкость)))

Пс: и немного субъективного (!): я срок сокращал. Тянуть ипотеку 7 лет, когда можно и за три закрыть не было никакого желания. Раскидал долги и строй планы дальше.

В моем случае под этим подразумевалась вторая ипотека, т.к. рынок упал и расширяться было выгодно. А после второй досрочно закрытой уже стройка началась.

И вот когда досрочно гасил, выгода приятно ощущалась на старте, когда лишние 100к снижали сам долг в 100к и ещё проценты, скажем, 150к. В конце - уже барыбер, там процентов в платеже минимум

Если по вкладу больше на 3 и более.

Теперь осталось показать, где сейчас можно открыть такой вклад на срок, соразмерный ипотеке (5-30 лет)

Иногда квартиру выгодно брать здесь и сейчас. А годовой бонус может придти и через полгода. Ситуации разные бывают

Пс: или налоговый вычет, купил в конце года и в новом с супругой оформляешь вычет по 260к каждый если доходы позволяют

Прочувствовал недавно. На пару недель лег на больничный, за кредит платить 8го, зп 10го. Денег нет после больничного вообще, на проезд чисто 100р одной купюрой. Пришлось трясти запасы на черный день. никогда не знаешь когда выпадешь из жизни)

Кредит всего 3к платить, не думал что это станет проблемой)

Сравнил попу с пальцем, у ТС наверняка платеж 30тыс а он получает 350, еще и годовой бонус упал, еще и бабкина хата продалась ;-)

Ну, не жопа с пальцем, это просто пример, что можно встрять даже на такой мелочи, если из жизни выпадешь хоть ненадолго

И люди на 30 лет ипотеку берут в размере немного меньше настоящей зарплаты (с повышением).

Это как америкосы живут на сумму, сколько им кредитку дают на месяц ;-)

Зачем? Деньги можно под проценты положить в банк. Куча банков со вкладами с ежемесячной капитализацией процентов, со ставкой 14% годовых.

С момента ликвидации банка проценты не начисляют. АСВ возмещает быстро.

Я правильно понимаю, что вы переживаете что не получите проценты с вкладов за пару месяцев, но при этом готовы потерять все проценты выплатив сразу низкопроцентную ипотеку?

Кладешь сумму, которую хотел пустить на досрочное погашение на вклад в тот же банк. Проценты по вкладу выше, чем процент по ипотеке у ТС. Ещё и в наваре останется

Покажите мне пример вклада с хорошим процентом, который я могу каждый месяц пополнять. Обычно хороший процент там, где положил большую сумму условно на год или два.

Вместо досрочного гашения такую же сумму класть на вклад под 14%. Так что смысла гасить сейчас вообще никакого нет, глупый поступок.

У меня 5,7. Тоже не закрываю, всё лишнее на накопительные счета под 11-16%. Но очень давит. Само чувство долга. Поэтому борюсь. Но пока держусь и не погашаю.

Пока есть заработок и возможность закрыть долг нужно этим пользоваться, может завтра тебя собьет машина или снег с крыши упадет, работать несколько лет не сможешь, деньги нужны будут на лечение. Кто тогда будет ипотеку платить, ладно если есть поручитель или супруг, супруга, а если один тянешь?

Так или иначе переплата если погасить досрочно будет ниже.

Зачем банку лишние деньги отдавать? На них можно ещё одну квартиру купить. Или две

Именно. Я могу погасить всю ипотеку прямо сейчас. Но только проценты по депозитам с этой суммы приносят в два раза больше, чем ежемесячный платеж. Зачем мне ее гасить и оставаться с голой жопой, если у меня есть в кэше стоимость хаты (которая и останется на руках после погашения ипотеки) плюс дополнительный доход....

Под такой процент в России ипотека это подарок. Можно было брать по полной. Даже до катаклизмов реальная потребительская инфляция последние 10 лет была выше 10% в год. У меня переплата будет около 1,5 миллионов. Но если я сейчас продаю квартиру даже быстро и по бросовой цене и закрываю ипотеку, буду в очень очень хорошем плюсе. Первоначалка + все платежи + остаток кредита в три раза меньше нынешней цены квартиры. Брал под сдачу в аренду. Аренда перекрывает платёж и коммуналку в два раза. Жалею что взял одну. Банк предлагал 4 ипотеки таких. Лоханулся... Чтожжж.

ну хз, что ты там за материалы выбрал конечно, я прикидывал у меня на ванную больше ляма уйдет

У меня дом сдавался за 3 года до Ковида. В декабре, когда в Китае уже начался пиздец, я закрыл ипотеку. Соседи по площадке непонимающе спрашивали, куда спешишь? А потом когда в марте всех начали закрывать на карантины, соседи начали суетиться, где денег взять на платеж если не работаем уже 2й месяц.

А можно мне поподробнее про Ваши знания об процентах и досрочном погашении. Очень интересно)

Так вы про свой процент говорите, тс мог взять и под другой процент, вторичку например. Когда я брал ипотеку, я под госпрограмму и с первичкой не попал, не помню почему, лимит может превышал и взял ближе то ли под 9.9, то ли под 9.5%

Это математика 5-6 класса. Переплата по ипотеке с 1млн - 60 000р в год ( при ставке 6%). Доход с 1 млн при ставке 14% -140 000р в год. 140-60= на 80 000р в год выгоднее на таких условиях держать деньги на депозите, в этом же банке. Есть ещё один очень большой плюс - если срочно потребуются деньги, то их не придется брать в кредит под 30% годовых, а достаточно будет закрыть вклад.

Мы сейчас про то что выгоднее, закрыл ипотеку - нет долгов, нет денег. Положил на вклад - 60тыс по ипотеке закрыл, плюс 80тыс осталось. И 1 млн остался и ипотека осталась. Что лучше: через год нет ипотеки и нет денег. Или есть ипотека 1 млн, есть 1 млн на складе и есть 80 тыс сверху? Какая бы инфляция не была в пределах разумного, 80 тыс всегда лучше чем ноль

1.Вопрос изначально и был про ипотеку под 6%.

2.В данный момент на вкладе можно и заработать, например бензин, электроэнергия, газ, коммуналка не подорожают на 15% в год.

3.Чтобы не потерять проценты нужно разбивать вклады по срокам и суммам. Можно 20 вкладов открыть по 50 тыс.

4. Кредит и ипотека это не зло или добро, это финансовые инструменты которыми может быть выгодно пользоваться, может нет. В данный момент кредит под 30% дадут, со страховками и ещё больше получится. Можно на накопительном счёте деньги под 10% держать, тогда и потери не будет, но при этом ими всегда можно воспользоваться.

5. Да нет никакого обмана, просто никто не знает будущего. Может сейчас выгодно взять кредит под 30%, купить Биткойна и через год станешь миллионером. Вопрос то был выгодно ли погашать ипотеку под 6% или выгоднее вклад под 14%. Ответ: при таких условиях однозначно выгоднее вклад.

1.Вопрос изначально и был про ипотеку под 6%.

2.В данный момент на вкладе можно и заработать, например бензин, электроэнергия, газ, коммуналка не подорожают на 15% в год.

3.Чтобы не потерять проценты нужно разбивать вклады по срокам и суммам. Можно 20 вкладов открыть по 50 тыс.

4. Кредит и ипотека это не зло или добро, это финансовые инструменты которыми может быть выгодно пользоваться, может нет. В данный момент кредит под 30% дадут, со страховками и ещё больше получится. Можно на накопительном счёте деньги под 10% держать, тогда и потери не будет, но при этом ими всегда можно воспользоваться.

5. Да нет никакого обмана, просто никто не знает будущего. Может сейчас выгодно взять кредит под 30%, купить Биткойна и через год станешь миллионером. Вопрос то был выгодно ли погашать ипотеку под 6% или выгоднее вклад под 14%. Ответ: при таких условиях однозначно выгоднее вклад.

Ипотека 8,3% с комфортным платежом, сижу не рыпаюсь. Друзья смотрят как на дурачка и с плюс минус такими же ставками вкидывают всё бабло в досрочное гашение.

У меня коллега рассказывает как у него нет денег купить новый аккумулятор на машину (стоит колом во дворе). Доход 200+, одинок. Оставляет бабос впритык на еду и фитнес, остальное в ипотеку, которая 8%. Шокконтент

Потому что не хочется, чтобы единственное жилье было, по факту, не твое. Мы тоже за пять лет выплатили, стоило того )

А зачем так рано закрывали ипотеку? При текущей ставке - весь переизбыток можно было бы класть на депозит.

Механизмы радости

2.2K пост6.3K подписчиков

Правила сообщества

Не приветствуются комментарии, портящие дружелюбную атмосферу сайта. Если пост вам не нравится, поставьте ему минус, не увеличивая количество негатива в мире. Спасибо!

Призывайте , если видите нарушение правил сообщества или некорректные теги.

Атмосферу особенно нарушают грубые комментарии о:

- возможном рекламном характере поста

- принадлежности информации к сайту "Одноклассники"

- бессмысленности и неуместности поста на сайте

Могут быть вынесены из сообщества в общую ленту следующие посты:

- о пристройстве и лечении животных

- о спасении ценой чьей-то жизни

- юмор ради юмора, милота ради милоты

- посты со счастливым концом, содержащие красочные описания предшествующих негативных событий

- неподходящие тематике сообщества