Внимание! Может быть полезно всем владельцам карт с «беспроцентным периодом»! Будет длинно (простите) но полезно, правда. Постараюсь подробно.

В связи с этим коменнт для минусов внутри: хочется чтобы пост увидели большее кол-во людей. Кому-то это поможет сохранить деньги!

С тех пор, как почил очень симпатичный банк «с плюсом», я перешёл в банк велогонщика-пивовара. Так сказать, не от хорошей жизни, а от необходимости. Альтернатив с удобной дебетовой картой на рынке в тот момент не было. И вручили мне по какому-то поводу ещё и кредитную карту, которой я долгое время не пользовался.

Но это присказка.

А вот и сказка. Сказка потому, что шансы на решение в мою пользу стремятся к нулю.

У кредитки есть беспроцентный период - 55 дней. Если в этот период долг погашен – проценты с Клиента не берутся. Кредиткой в определённый момент я начал пользоваться с такой логикой: пока 55 дней я пользуюсь кредитными средствами, денежки лежат на дебетовой карте и приносят доход в виде ежемесячных процентов. Какая-никакая, а выгода.

Таким образом, в течение года я ни разу не платил проценты по кредитной карте, зато регулярно получал 200-500 рублей по дебетовой карте.

Но однажды я «перебрал», и к концу 55 дней наличных было меньше, чем нужно для погашения долга. Допустим, долг по карте был 51500, а на руках у меня было 50000.

Нулевой звонок

Ок, звоню в банк.

Я: сколько процентов вы мне начислите, если я сейчас (в последний день «беспроцентного» периода) заплачу 50000, а оставшиеся 1500 внесу в течение пары ближайших дней?

Сотрудник №0: не знаю.

Я: в смысле? а как узнать?

Сотрудник №0: не могу сказать, это считает система, проценты вы узнаете только после начисления.

Я: звучит как бред, ок. Тогда переформулируем вопрос: если я внесу сейчас 50000, на какую сумму будут начислены проценты?

Сотрудник: если Вы сейчас внесёте 50000, то проценты будут начисляться только на остаток.

(Позже эту фразу в идентичной формулировке повторили ещё три сотрудника… Но не будем забегать вперёд)

Ну я и успокоился: 32% годовых делим на 12 – это 2,7% в месяц, примерно 40,5 рублей… ну плюс-минус какая-то погрешность.

И 20 августа банк выставляет мне счёт на 2000 рублей – проценты по кредиту. Две тысячи! Откуда? Как? Кого?

Открываю тарифные правила, читаю: беспроцентный период действует в том случае, если кредит погашен полностью.

И я понимаю, что сам дурак. Кредитные правила написаны на одной страничке – могу бы и сам прочитать (потратил на это ровно 4 минуты). Но блин, сотрудник колл-центра (который в данном банке заменяет вообще весь банк) не мог не знать об этом!

Мог же предупредить! Сказать! Мог! Но он мне отвечал: не знаю сколько процентов будет назначено. Была не была, звоню в банк.

Первый звонок для разборок

Говорю: Так и так, понимаю, что сам виноват. Но мне кажется, сотрудник №0 меня неверно проконсультировал.

Сотрудник№1: он сказал всё верно, проценты назначаются только на остаток.

Я: тогда какого полового органа?

Сотрудник №1: просто проценты начисляются с момента покупки, просто во время беспроцентного периода Вам этого не видно. А из-за того, что Вы внесли финальный платёж на два дня позже, проценты начислены на всю сумму за весь период. На 2000 рублей.

Я: И почему мне не мог это сказать Сотрудник №0?

Сотрудник №1: мы можем составить на него претензию.

Я: а давайте (это ключевой поворотный момент в истории)

Сотрудник №1: (трынь-трынь…10 минут составляет претензию) обращаятесь к нам ещё, можете посоветовать нам контакты Ваших знакомых?

Я: думаю, сейчас не самый подходящий момент.

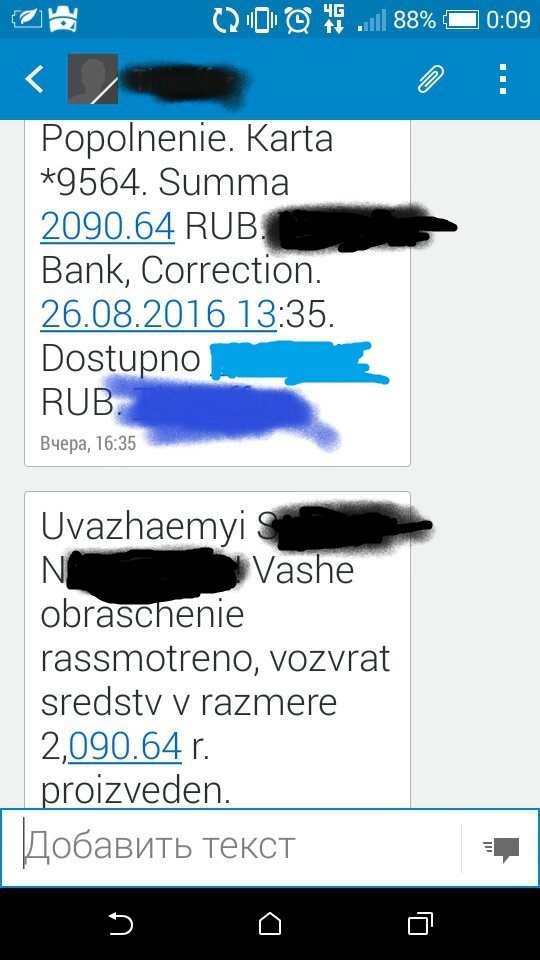

На следующий день мне приходит смс: обращение рассмотрено, звоните в банк.

Звонок второй

Сотрудник№2: мы внимательно прослушали консультацию с Сотрудником№0. Консультация была не очень профессиональной, приносим извинения. Но он сказал всё верно, после внесения средств, деньги начисляются на остаток. Понимаете, просто к ним добавляются проценты, начисленные до этого…

Я: Да, я уже понял это из консультации с сотрудником №1. Но сотрудник №0 не говорил об этом ни слова! Давайте так. Я знаю, что сам виноват – мог перечитать тариф сам. Но Вы только что повторили фразу, которая и кажется мне сомнительной. Могу ли я сам прослушать разговор с Сотрудником№0, чтобы понять, где я ошибся. Возможно я неверно понял что-то. Я хочу в этом убедиться.

Сотрудник№2: такого не бывает.

Я: но мне сложно поверить Вам на слово. Понимаете, если бы я знал, что мне придётся заплатить 2000 рублей за то, что я задержал на пару дней 1500, я нашёл бы эти деньги! Это же не проблема! На вкладе в вашем же банке у меня лежит куда более крупная сумма. Видите?

Сотрудник №2: понимаю Вас как человек. Давайте оформим претензию на рассмотрение претензии. (трынь-трынь, 10 минут составляем претензию на претензию).

Через сутки звонок третий

Сотрудник №3: Добрый день. Мы готовы предоставить вам эксклюзивную возможность прослушать консультацию №0.

Я: О! Вы так любезны! А можете коротко сказать, как сотрудник описывал начисление процентов?

Сотрудник №3: он сказал, что после внесения 50000 тысяч проценты будут начисляться на остаток долга.

Я: ну, Вы меня понимаете? К этому моменту мне не было видно нигде никаких процентов! Мне кажется, эта фраза вводит в заблуждение!

Сотрудник№3: согласна, хотите я рассчитаю Вам проценты по текущей, новой задолженности? Это возможно. Просто сотрудник№0 консультировал вас зная внутреннюю кухню банка, но вы же не обязаны знать все детали...

(примерно полчаса мы обсуждали нюансы. Сотурдник№3 оказалась прекрасным собеседником!)

Сотрудник №3: составлю заявление на перерасчёт процентов.

Я не верил в решение до последнего… Прошло два дня.

если бы я был певцом методистской церкви, я бы воскликнул в этом месте: "Алиллуйя! Это ли ни чудо! это чудо, друзья! Это ли не доказательство существования Господа нашего!"

Поздравляю всех, кто дочитал до этого места.

Хочу подчеркнуть: банк пошёл мне навстречу, разрешив то, что не предусмотрено тарифным планом.

Мне кажется, это называется Клиентоориентированность: признать оплошность сотрудника и не идти на принцип.

Резюме: внимательно читайте условия договоров и тарифных планов!

Резюме 2: общайтесь с сотрудниками уважительно, и они Вам помогут!

Резюме 3: верьте в свои силы!