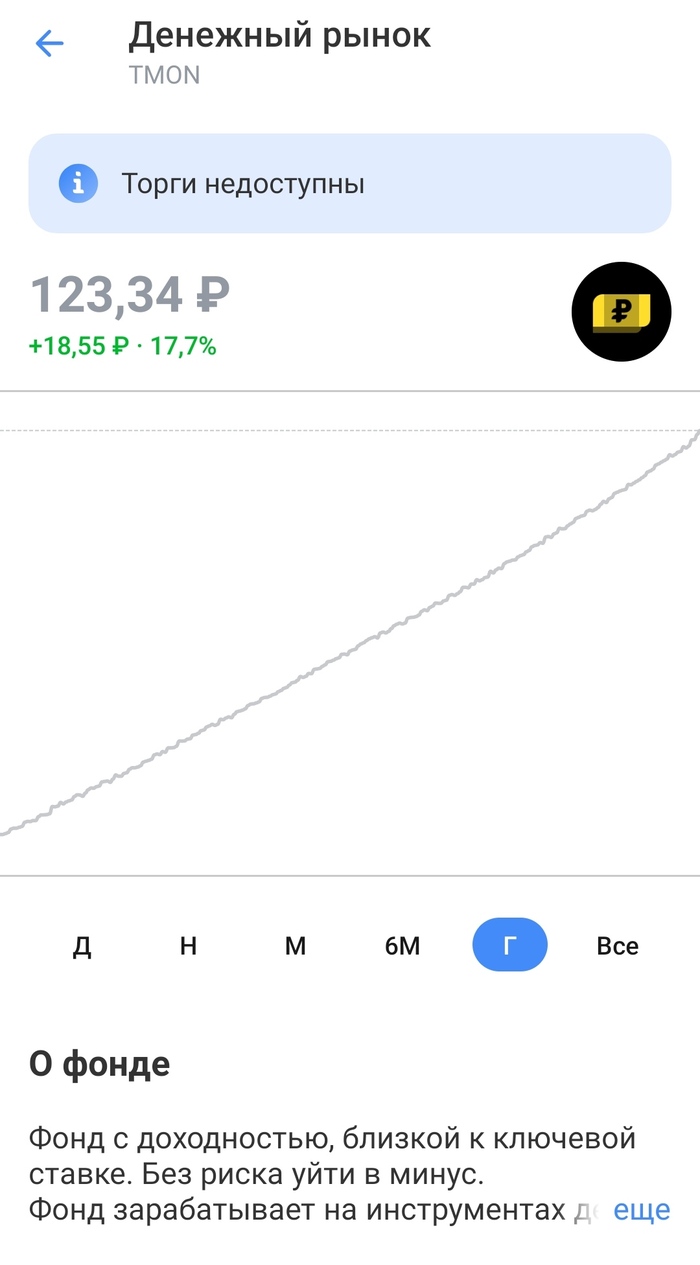

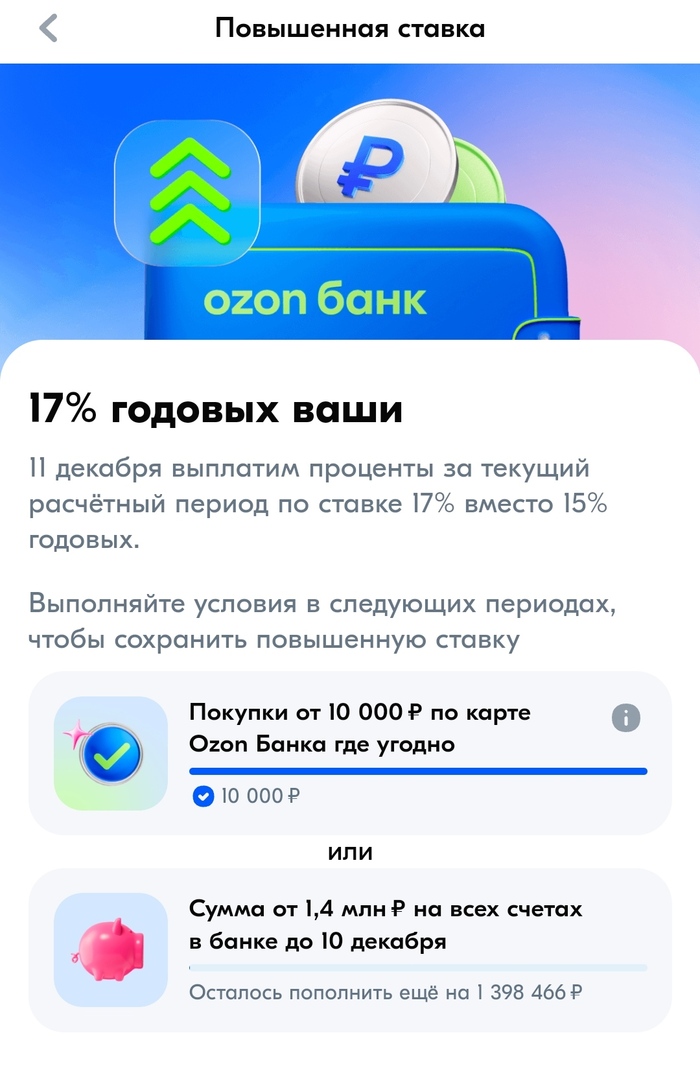

💡В копилке есть аналог фонда денежного рынка, доходность якобы может быть в районе 19,8 процентов.

Можем посчитать. Фонд вырос за год на 17,7 процентов. Доходность близка к ключевой ставке – так пишут. Хорошо, ставка сейчас 21 процент, комиссия фонда 1 процент от СЧА. Комиссия за покупку – 0. В этом плане фонд лучше LQDT, если вы клиент Т. Но за управление в Т все равно придется заплатить почти в 3 раза больше.

Комиссия за использование фондом LQDT составляет 0,386% годовых.

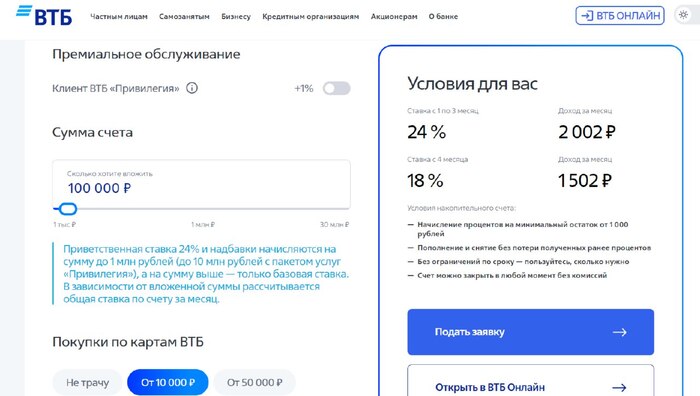

Если инвестор открыл брокерский счёт или ИИС в ВТБ, то комиссия - 0.

Также при покупке/продаже фонда списывается стандартная комиссия по тарифу брокера.

У Т-брокера она должна быть 0,3 процента, но когда я начинаю покупку она почему то равна 10 р на 1000 лотов ( или 1552,4 рубля) или 0,6 процента. Странно, может просто неверный расчет.

💡Налоги.

Нужно будет еще 13 процентов заплатить от прибыли при инвестировании через инвесткопилку , а тем кто получил доход выше 5 млн, то все 15% ( с той суммы, что больше 5 млн).

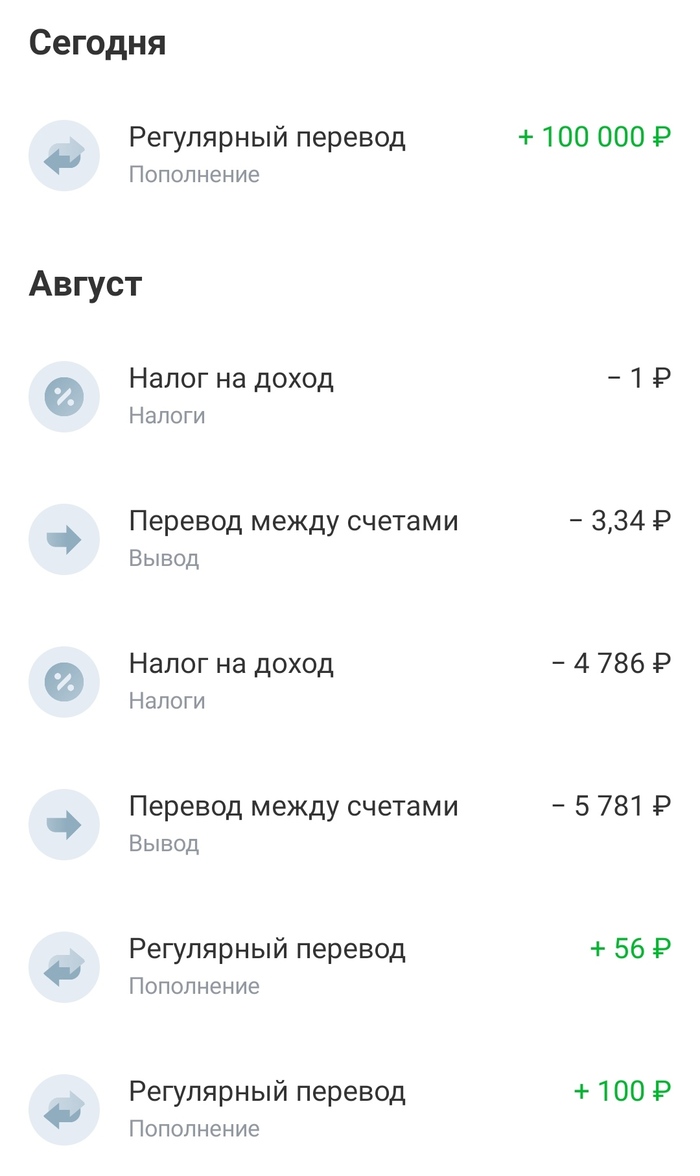

В прошлый раз когда я закрывал копилку, с меня удержали 4786 рублей. Видимо где-то я получил слишком высокую прибыль). Так что будьте аккуратны.

Копилка – это не вклад и не накопительный счет, это другое…Это инвестиционный продукт, фонд или что то в этом роде, так что налог 13 процентов на прибыль платим обязательно.

По вкладам ( и накопительным счетам) – платим только если ваш доход выше 210 тыс рублей.

Сумма необлагаемого минимума, которая будет учитываться в 2025 году при определении налога на доходы в виде процентов по вкладам за 2024 год, составит ₽210 тыс. Так что если ваш доход меньше, то налог по накопительным счетам и вкладам платить не нужно.

Интересно, что впервые уплатить налог по банковским депозитам обязаны будут 1,8 млн налогоплательщиков. Совокупная сумма их оплат, по предварительной оценке, должна составить ₽114 млрд.

🍏Сравнение:

- Накопительный счет. Процентная ставка – 14 процентов. Кладем 100 тыс рублей. Получаем через год 114 тыс. Понятно, что там будет сложный процент, хотя не знаю как считает Т-банк, с ним или без. Комиссии нет, налогов нет. Предположим, что мы получили доход ниже 210 тыс рублей, так что налог не платим.

- Копилка. Ключевая ставка – 21 процент. Она конечно может еще вырасти до 23 или потом снизиться в течение года. Предположим, что она будет постоянной. Доходность копилки и фонда денежного рынка должна быть близка к ключевой ставке – минус налоги – минус комиссии – минус расходы фонда.

100 тыс. Через год – 121 тыс. Минус комиссия 1 процент – 119,79 тыс. Минус налоги на прибыль 13 процентов – 117,21 тыс. Других комиссий вроде как нет. Получается, что копилка выгоднее, но расчеты банка почему то не предусматривают налоги. 🤷♂️

- Если брать фонд ВТБ – LQDT, то тогда у нас есть комиссия за покупку и продажу – 0,3 процента + 0,38 за управление. И так же есть налоги. Получаем примерно так же -117,21 тыс. Разницы по сути нет. Но если покупать данный фонд у ВТБ как у своего брокера, то можно сэкономить 0,6 процентов. Получаем примерно 117,88 тыс рублей.

Получается, что все таки фонды ликвидности или инвесткопилки более доходные, чем накопительный счёт от Т-банка.

Естественно можно положить деньги на вклад под 24 процента, если вы такой найдете и выполните все условия и это будет выгоднее. Но в данной ситуации мы говорим про накопительные счета или копилки – инструменты, в которых деньги можно снять без потери процентов ( ну или почти без потери).