Облигации Боржоми

💦Облигации Боржоми. Очень странные дела.

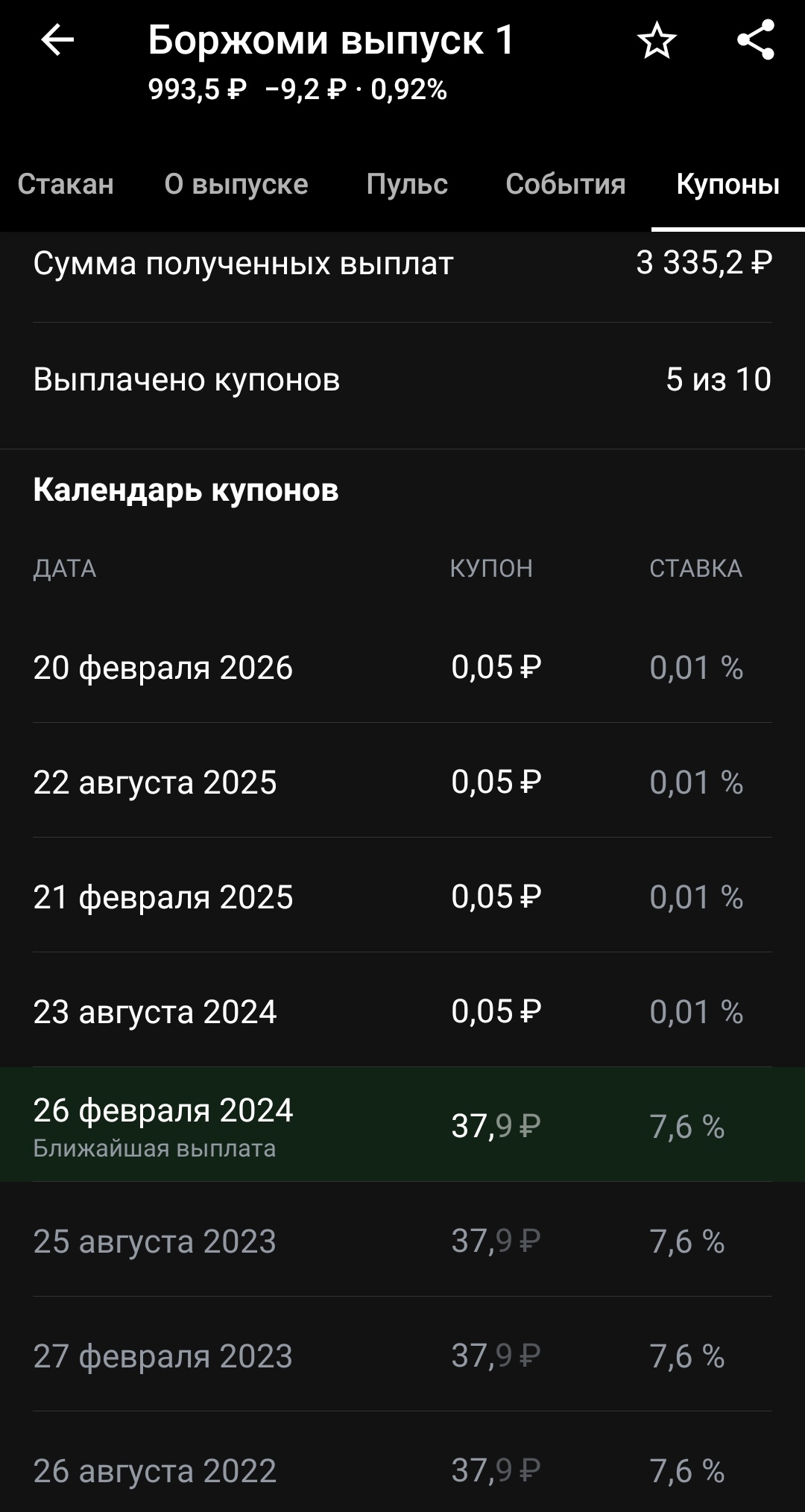

Дата оферты облигаций Боржоми – 28 февраля 2024 года, а дата погашения – 20 февраля 2026 года. Была...Объем выпуск – 7 млрд рублей.

Из интересного:

Компания приняла решение досрочно погасить 23 февраля.

При этом в приложении ТИ написано, что выпуск продолжит существование, а будущий купон составит 0,01 процент.

Какие то взаимоисключающие вещи? Или погашение, или выпуск сохранится, но купон уменьшится.

Календарь инвестора в ТИ пишет сразу все: 23 февраля – колл-опцион, 26 – погашение, 28 – оферта. Решил задать этот вопрос поддержке, пусть поработают и объяснят.

На этих бумагах я и так уже заработал от 6 до 8 процентов + 2 раза получил купон, а это еще процентов 8. Не хотелось бы остаться держателем этих бумаг под 0,01 процент, поэтому лучше разобраться в вопросе и если есть риск, то лучше вовремя выйти.

💡При этом есть еще один выпуск ( доходность к оферте 17 процентов). Точнее он должен скоро появиться, но в Тинькофф его почему то не было.

"Боржоми финанс" установило финальный ориентир ставки 1-го купона 3-летних облигаций серии 001Р-02 с офертой через 1,5 года объемом 4,5 млрд рублей на уровне 16,10% годовых, сообщил "Интерфаксу" источник на финансовом рынке. Объемы меньше, но зато купон значительно выше.

Ориентиру соответствует доходность к оферте в размере 17,10% годовых, купоны квартальные.

Сбор заявок прошел 15 февраля с 11:00 до 15:00 мск. Первоначально ориентир ставки 1-го купона составлял не выше 17,4% годовых, в ходе маркетинга он снижался трижды.

- Переподписка книги заявок доходила до трех раз, объем выпуска увеличен с не менее 4 млрд до 4,5 млрд рублей.Техразмещение запланировано на 20 февраля. Выпуск будет доступен для приобретения неквалифицированным инвесторам при прохождении теста, минимальная сумма заявки на покупку облигаций при размещении - 1,4 млн рублей. В общем эти облигации « для богатых»).

💦Мнение Газпромбанка по поводу компании «Боржоми».

Группа компаний «Боржоми» (далее Группа, компания) – один из крупнейших производителей бутилированной минеральной воды на территории СНГ. Группа занимает лидирующие позиции на рынках присутствия (~20% рынка в России и около 50% – в Грузии).

Основные производственные площадки компании расположены в России: четыре завода – в Московской области, Липецке, Костроме и Новосибирске (бренды – «Святой источник» «Эдельвейс»). Два завода находятся в Грузии («Боржоми»). Отметим, что у компании также есть активы на Украине (бренды «Моршинская» и «Миргородская»).

Ключевым для Группы рынком является Россия – ее доля в консолидированной выручке по итогам 1П23 достигла 55% по сравнению с 53% в 1П22. В то же время доля Украины составила 25%, Грузии и Казахстана – по 5%, Беларуси – 3%, прочих стран – около 7%. Головной компанией Группы является RISSA INVESTMENTS LIMITED, которая получила кредитные рейтинги локальных агентств, бенефициары Альфа-Групп имеют долю ниже контрольной – 49,99%, правительство Грузии владеет 7,73% (пакет был безвозмездно передан в 2022 г.), прочим акционерам принадлежит 42,28%.

Стоит отметить, что даже в кризисном 2022 г. Группа снизила выручку всего на 7% г/г до 38,2 млрд руб. благодаря росту цен на продукцию, который частично компенсировал сокращение продаж в натуральном выражении (-12% г/г до 1,6 млрд бутылок).

При этом уже по итогам 1П23 на фоне роста объема продаж (+15% г/г до 877 млн бутылок) выручка увеличилась на 19% г/г до 23,2 млрд руб. Около 50% продаж в натуральном выражении приносят продажи бренда «Святой источник», порядка 20% – «Боржоми», остальное – другие бренды. Группа демонстрирует стабильный уровень рентабельности по EBITDA – около 23% в 1П23 (19% – в кризисном 2022 г.). Отметим, что основной вклад в EBITDA вносят продажи бренда «Боржоми» (более 50%), «Святой источник» – более 30%, остальные бренды – существенно меньше. Группа генерирует положительный свободный денежный поток (3,8 млрд руб. в 1П23), что позволило существенно снизить долг и увеличить объем денежных средств. 👍

💡Чистый долг по итогам 1П23 сократился на 35% п/п до 7,3 млрд руб. в основном благодаря увеличению запаса денежных средств (+63% п/п до 7,5 млрд руб.).

Таким образом, соотношение «чистый долг/EBITDA» составило вполне комфортные 0,8х. Краткосрочные обязательства на конец 1П23 составили 57% от общего долга и были почти полностью представлены локальными облигациями (7 млрд руб.) с офертой в феврале 2024 г. Компания объявила о досрочном погашении этого выпуска 23 февраля.

Участники рынка прогнозируют, что спрос на минеральную воду в России в среднесрочной перспективе будет расти, поддерживаемый трендами на здоровый образ жизни. Как следствие Боржоми, как один из лидеров рынка, будет бенефициаром этого процесса. Кроме этого, Группа планирует развивать направление экспорта в страны СНГ. Из ключевых рисков для кредитоспособности Группы стоит отметить возможность потери активов на Украине. Однако оценка вероятности наступления этого сценария представляется невозможной. В случае его реализации и списания активов негативный эффект на финансовый профиль компании будет весьма умеренным, так как их доля в бизнесе невелика – около 10% в EBITDA по итогам 2022 г. Отметим, что рейтинговые агентства «АКРА» и «Эксперт РА» в 2023 г. подтвердили рейтинги головной компании Группы на уровне «А-» на фоне прохождения кризисного периода и снижения неопределенности.

💡Облигации компании мне кажутся интересными, но в связи с текущей ситуацией либо нас ждет погашение облигаций ( скорее всего так и будет), либо придется самому выходить. Возможно скоро появится новый (третий) выпуск, как раз для тех кто не может себе позволить потратить 1,4 млн на облигации. Тогда можно будет присмотреться к бумагам данной компании заново.

@pensioner30

Лига Инвесторов

4.2K поста6.6K подписчиков

Правила сообщества

1. Необходимо соблюдать правила Пикабу

2. Запрещены посты, не относящиеся к тематике сообщества

3. Запрещается откровенная реклама

4. Нельзя оскорблять участников сообщества.