С миру по нитке - голому рубаха

Здравствуйте пикабушники. Сегодня, я хотел бы расказать одну веселую историю, которая приключилась со мной и, думаю еще много с кем. Месяц назад, в киевском метро, на станции "Нивки" я, возвращаясь с работы, решил оплатить проход через турникет телефоном (google pay), до этого несколько раз успешно было. На этот раз оплату сняло, проход запрещен. Пробую еще раз, оплату сняло, проход запрещен. Рядом стоит полиция, говорю мол, что за дела, вы сами видели что я оплатил, почему проход запрещен. Отвечает типа : ниче не знаю, отношения к системе оплаты не имею, обращайтесь на горячую линию.

Обратился сначала к сотрудникам банка, узнал все ли в порядке. Ответили, что оплата прошла, и я не первый с такой штукой. Обычно якобы при ошибках деньги возвращаются в течении 12 рабочих дней. Не страшно, подумал я и забыл, подумав что вскоре вернутся. 16 грн конечно деньги не большие что бы я переживал из за них, потому и совсем забыл об этом инциденте.

С тех пор все же старался пользоватся проездным (kyiv smart card), либо одноразоваными талонами (qr код) .

Сегодня , прохожу то же место, и наблюдаю картину : парень на том же месте, не может пройти , обращается к консьерже, она разводит руками. У него деньги сняло за 3 поездки(3 раза пытался оплатить, успешно но "прохiд заборонено")

Было у меня 14 января это, до сих пор ничего не вернулось конечно же. Да, я бы мог начать штормить гарячую линию, мне бы еще вдвойне вернули что бы только успокоился, ну а сколько тех кто просто забивает на это ? Все же вернуть деньги попрошу, не потому что жалко 16 грн, а потому что если каждый будет что то предпринимать, у кого то не появится лишней дачи !

Приложение "АЗС ЛУКОЙЛ " - мы скопировали технологию заправки у Яндекса, но стабильность забыли

Я как гик люблю все новые технологии: оплата nfc, из приложений и подобное. Мне так же очень понравился функционал приложения "Яндекс. Заправки" и после прекращения поддержки приложения перешел на "АЗС ЛУКОЙЛ". Удобство оплаты радовало меня до 7.06... В ту пятницу я как обычно залил полный бак (АЗС 78183), открыл приложение и, сверив данные, нажал "оплатить GPAY", смс тут же прилетела, а вот приложение выдало "неизвестная ошибка". Ок, ну бывает. Повторил операцию оплаты и снова ошибка. Тут я уже напрягся, пошел к оператору азс - " Я ничего не знаю, чека не было, оплатите заправку , а потом звоните на гор. линию". Оплатил. Стал звонить на гор. линию, и провисев 10 минут в ожидании ответа решил накать обращение через приложение. 21 первый век, в России хорошо развитая ИТ, Лукойл - крупнейшая компания РФ.... Ага, сейчас. Обратной связи от Лукойла до 12 так и не поступило, обратился повторно через сайт, потому что на горячую линию так и не дозвонился. Я ещё раз подробно описал хронологию "происшествия"

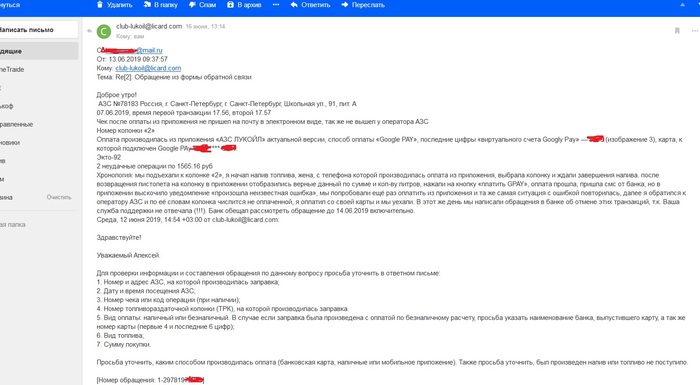

и принялся ждать. 17.06 звонит,видимо, главная на АЗС 78183 и говорит, что такой суммы 3130.32 не видит. Так, стоп! 2 суммы по 1565.16 ! Она видит, но это уже 3-я оплата уже картой на терминале. я ещё раз пересказываю ей свою историю, на что она снимает с себя ответственность (не в её компетенции приложение АЗС ЛУКОЙ) и обещает передать информацию в бухгалтерию, ответственную за транзакции по приложению.

Сегодня (20.06) я решил поинтересоваться делами провисев 15 мин в ожидании оператора, которая мне сообщила, что мое обращение закрыто! Прошу её перечитать суть моего обращение: " 07.06 в 17.56 с клиента была списана сумма 3130.62, долив топлива не был произведен. Просьба сделать возврат" - чтооооо???!!!! Я такую формулировку никак не указывал, более того, я даже прикладывал скрины из телефона и 2 выписки из банка по сумме 1565.16. В Итоге с оператором я составил новое обращение уже корректно сформулированное и снова остаюсь в ждунах на возврат.

Казалось бы, уже не первый год люди пользуются оплатой онлайн. И у меня были ошибки в процессинге, но деньги при этом возвращались моментально при ошибках на сайтах\приложениях. Лукойл съкономил на программистах? Оператор азс меня уверяла, что оплаты проходят у них мгновенно, но возвратов это видимо не касается.

Про "chargeback" В Тинькове : после написания первого обращения в лукойл я так же сразу написал в банк на отмену операции. Сначала срок указали на 14.06, что вроде бы терпимо. Но потом срок увеличился до 23.07!

Показать полностью

1

TOP-4 мифа о бесконтактных платежах

Мы уже не можем представить свою жизнь без таких вещей, как банковская карта с PayPass или бесконтактные сервисы оплаты в носимых гаджетах. Однако до сих пор бытует мнение о небезопасности таких видов платежей. Давайте разберемся, насколько правдивы мифы о бесконтактных платежах и постараемся их развенчать!

Миф 1. Любой человек может использовать устройство для оплаты

Большинство пользователей смартфонов считают, что если телефон потерян или украден, то им можно воспользоваться для оплаты. Это не так. Например, на смартфоне в обязательном порядке должен быть установлен графический ключ, цифровой код или биометрический контроль. То есть, чтобы воспользоваться устройством – его сначала необходимо разблокировать.

Если данные условия применимы в таких платёжных системах как Samsung, Apple и Android pay, то повышенные меры безопасности предусмотрены сервисом бесконтактных платежей Garmin pay. Например, чтобы оплатить покупку смарт-часами Garmin, необходимо активировать «кошелёк» на часах и ввести пин-код, заданный в приложении Garmin Connect. Действие кода ограничено 24 часами. При снятии часов 24-часовой режим обнуляется.

Нельзя не отметить и тот факт, что предыдущие годы со стороны Apple Pay были проблемы с безопасностью проведения платежей. По неофициальным данным в 2015 году порядка 6% от общего числа транзакций пришлось на мошеннические действия. Однако, с тех пор подобные инциденты сведены на нет, а компании тратят миллионы долларов на защиту устройств от взлома и хакерских атак.

Миф 2. Данные карты можно украсть с помощью терминала оплаты

Этот миф бродит в интернете со дня его основания. Специалисты отмечают, что реквизиты карты не хранятся в устройстве. В нём записан лишь цифровой аналог карты. Во время оплаты на терминал передаётся 16-значный токен (номер), а не номер карты, а тем более её PIN-код.

Следует учитывать, что в системе Google Pay или Garmin Pay, да и в любой другой системе можно использовать карты лишь тех банков, что подписали соглашение о сотрудничестве. Т.е компания Google лишь договаривается с банком о том, что генерируемые системой Google Pay токены банк примет как валидное подтверждение оплаты.

Так, например, платёжные сервисы Android и Samsung Pay имеют на территории РФ более 60 банков-партнеров. За ними следуют Garmin Pay (28 банков-партнеров) и Apple Pay (16 банков-партнеров).

Украсть данные карты с устройства также невозможно. Номер физической карты вносится единожды, при настройке сервиса в устройстве. В дальнейшем он хранится на устройстве в виде специально сгенерированного кода. Даже если предположить, что мошенники смогли не только «вытащить» этот код, но и расшифровать его — произвести транзакцию у них не получится.

В опубликованном пару недель назад отчёте группы «М.Видео-Эльдорадо» говорится, что реализация носимых устройств по итогам января-сентября текущего года выросла в 2,5 и 2,2 раза относительно показателей годичной давности соответственно. Аналитики считают, что продажи таких устройств растут, в том числе, из-за расширения их функциональности. Например благодаря NFC-чипу, с помощью которого в устройствах реализована бесконтактная оплата.

Миф 3. Мошенники могут списывать деньги с помощью терминала

Начать развенчивать этот миф следует с того, что бесконтактная оплата возможна лишь на очень маленьком расстоянии (около 5 сантиметров). Собственно, сама аббревиатура NFC расшифровывается как Near Field Communication (ближняя бесконтактная связь).

Также нельзя не упомянуть, что если Pin-код карты при оплате вводить не надо, то для совершения транзакции владельцу устройства необходимо инициировать оплату. Например, в телефонах, работающих на базе ОС Android – необходимо активировать Android Pay. В случае со смарт-часами Garmin — Garmin Pay.

Если вы считаете, что приобрести терминал оплаты и обворовывать им ничего не подозревающих граждан легко – то вы глубоко ошибаетесь. Для приобретения терминала необходимо зарегистрированное юридическое лицо и заключенный с банком договор. Конечно, никто не отменяет различного рода подставные юр.лица, итд. Но, это явление не столь массово, как его описывают в СМИ.

Миф 4. Физическая карта безопаснее виртуальной

В эту информацию верит не только взрослое поколение, но и некоторый процент молодежь. Причина тому — постоянные новости об отсутствии конфиденциальности информации в СМИ или же «слитые» пары логин/пароль пользователей такой социальной сети как Facebook. Между тем, проведение бесконтактных платежей банковские специалисты считаю даже безопаснее, чем с помощью карт. Следует начать с того, что виртуальная карта исключает возможность кражи или потери. Даже если вы и потеряли устройство, то воспользоваться им будет не столь просто. Большинство производителей носимых гаджетов, например, таких как Apple, позволяют удалённо заблокировать устройство.

Показать полностью

4

Банковская карта: инструкция к применению.

В наш век технологий, наверное, никто не может обойтись без банковской карты и счёта в банке. Многие оплачивают покупки в интернете, подключают авто платежи, используют google pay и nfc чипы для бесконтактной оплаты. Но на самом деле, как мне кажется, все эти технологии не такие уж безопасные... Чтобы не получилось, как в данном посте, хотел бы поделиться с вами некими соображениями по поводу использования банковских карт. Данная инструкция не является серебряной пулей, но немного обезопасить ваши кровные всё же поможет. И да, я хоть и имею некий опыт работы с банковскими продуктами, но всё, что вы прочитаете ниже - это моё личное параноидальное мнение.

1) Не используйте зарплатную карту для оплаты в интернете, а лучше вообще нигде ею не расплачивайтесь. Лично у меня две дебетовые карты(кредитки вообще не признаю): одна для получения ЗП, другая для всего остального. "Светить" где-то реквизиты карты, на которой, пусть и недолгое время бывает месячный доход, на мой взгляд, - плохая идея. Вторую карту я использую во всю: она подключена к google pay, я оплачиваю её обычные и интернет покупки, к ней подключены авто платежи, её реквизиты в приложениях для заказа такси и пр. Вторая карта - это единственный канал связи с которого мои деньги отправляются за пределы моих счетов.

2) Не храните деньги на картах. Ни на зарплатной, ни на ежедневной. На мой взгляд, пин код из 4х цифр - слишком слабая защита даже для недельного бюджета(а ведь он, как и подтверждение по смс, вообще не всегда нужен), что и говорить о каких-либо долгосрочных сбережениях. Лично у меня в интернет банке открыт "буферный" счёт, на который я сразу перевожу все деньги после получения зарплаты. С этого счёта я пополняю ежедневную карту по мере необходимости. На ежедневной карте держу денег столько же, сколько обычно у меня было в бумажнике до моей плотной интеграции с платёжными системами(при постоянном доступе к интернету и того меньше). Ещё один плюс, что на подобных счетах процент, начисляющийся вам, обычно выше, чем просто с карты.

3) Я не знаю, есть ли такая возможность во всех банках, но в моём случае можно скрывать какие-либо продукты в разных каналах. Советую воспользоваться данной функцией, например, мой "буферный" счёт не виден в банкоматах. Т.е. если злоумышленник физически завладеет моей картой и будет знать мой пин, он может рассчитывать только на мои карманные деньги, а я не испытаю никаких неудобств после блокировки любой из карт, ибо мои средства будут мне всегда доступны. Что удивительно, по-умолчанию, счёт виден везде.

Если в общем, то мой сценарий выгляди примерно так:

Зарплатную карту я никак не использую, даже не ношу её с собой. Все крупные поступления средств(ЗП или сторонние переводы на ежедневную карту) я сразу перевожу на счёт, с которого напрямую могут снять деньги только я или мой двойник с документами в банке. С этого счёта я периодически пополняю ежедневную карту. Тут очень удобно, что для перевода между собственными счетами обычно никакого дополнительного подтверждения не требуется. Перед крупными покупками перевожу нужную сумму на ежедневную карту непосредственно перед оплатой. Если кто-то получит доступ к моей ежедневной карте, то своровать крупную сумму никак не выйдет, а я быстро обнаружу неладное.

Нужно признаться есть и слабые стороны. В первую очередь, это необходимость постоянного доступа к онлайн банку. Иногда приходится выходить из магазина на улицу, чтобы перевести необходимую сумму на карту. Но, думаю, что для большинства людей сейчас доступен хороший мобильный интернет. Однажды мой онлайн банк был не доступен по техническим причинам, а деньги на ежедневной карте кончились и были срочно нужны. В этой ситуации я без проблем за 10 минут смог перевести деньги со счёта на карту через звонок оператору. Главое помнить все кодовые слова и прочую информацию. Второй не менее существенный недостаток - это слабое место самого интернет банка. Вернее, если злоумышленник получит к нему доступ, то всё пропало... Но тут нужно признать, что такое слабое место есть всегда, а у нас на вооружении есть двухуровневая аутентификация, сложные пароли и возможность отключить утерянное устройство через веб версию. С утерей номера телефона немного сложнее, т.к. отключать его нужно будет непосредственно через сотрудника банка(в веб версию из-за двухуровневой аутентификации уже не попасть). К стати не забывайте отключать неиспользуемые номера!

Ну вот и всё. Надеюсь вышло не сильно сумбурно. Если у кого-то есть какие-либо вопросы или дополнения, с удовольствием поучаствую в комментариях. Всем добра и длинных цифр без минусов на банковских счетах!

Показать полностью