Бесконтактна оплата

За Apple Pay очень обидно. Долгое время ходил со старичком IPhone 5s (nfc отсутствует), месяц назад обновился на новый аппарат и только стал привыкать к удобству оплаты телефоном ((

За Apple Pay очень обидно. Долгое время ходил со старичком IPhone 5s (nfc отсутствует), месяц назад обновился на новый аппарат и только стал привыкать к удобству оплаты телефоном ((

Тоже приходило такое сообщение.

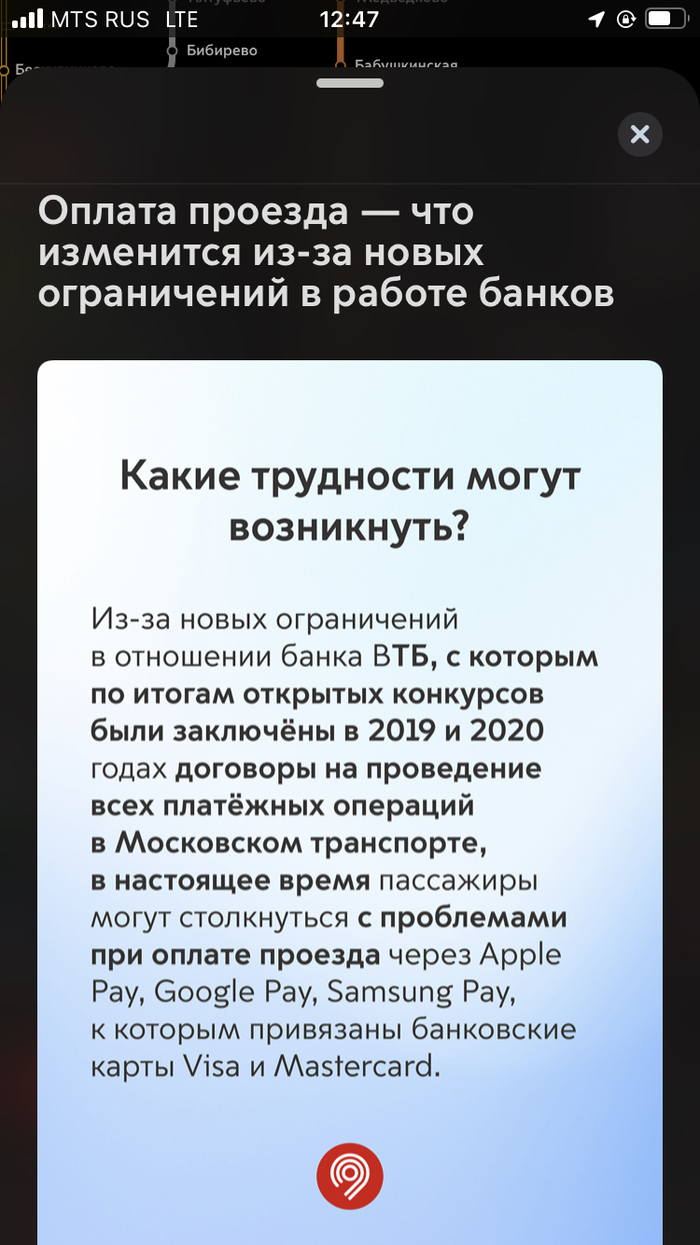

Сначала я задался вопросом: "А что насчёт Samsung Pay?". Ибо пользуюсь я им. А карт у меня две: Тинькофф основная, Точка - запасная. Но этот вопрос отпал сам собой, когда на заправке у меня не прошла оплата телефоном с карты Тинькофф. Напомню, банк Тинькофф не под санкциями, т.е. с ним не должно было быть проблем. Т.е. с Точки, которая у меня работает через банк Открытие, который под санкциями, точно не пройдёт. Ещё есть клиенты Точки, у которых счета открыты не в Открытии, а в банке Киви...

Но это всё не очень интересно.

А вот то, что многим может реально пригодиться!

Допустим, вы - любитель оплачивать покупки телефоном/часами/другими гаджетами.

Допустим, у вас Тинькофф (для других банков это тоже должно работать, но проверить у меня нет возможности).

Выпустить виртуальную карту МИР(!) в приложении - 1 минута.

Установить на телефон приложение Mir Pay - 1 минута.

Привязать карту к приложению - 1 минута.

Оплачивать привычным способом - бесценно!😁

Вуаля! За три минуты мы справились с санкциями в локальном масштабе личных бытовых нужд)

ВНИМАНИЕ! Информационно! Терминалы РЖД не принимают оплаты через Apple Pay ни в терминалах самообслуживания ни в билетных кассах. Либо сама карта пластиковая либо наличные. Информация на текущую минуту. Москва. Ярославский вокзал.

Зашёл на днях в магазин Дикси купить продуктов. Взял товар, иду на кассу. Кассир пробивает товар, называет сумму. Отвечаю, что оплата картой и подношу телефон Apple Pay к терминалу. Оплата прошла, смс о снятии денег было. Обычно чеки на мелочь не беру и не жду. Забираю товар, говорю спасибо и ухожу. Сажусь в машину и еду спокойно домой, но по дороге приходит смс - отмена покупки и возврат средств на карту.

Сначала не вкуриваю, что это за развод?

Потом начинаю предполагать , что что то случилось с терминалом(завис например) и оплата не прошла.

Сначала думать забить на это дело тк нужно ехать обратно в магазин, но потом вспомнил, что если тут окажется недостача из за этого, то оплачивать продавцу придётся.

Разворачиваюсь, еду обратно в магазин , нахожу продавца и реально оказывается оплата не прошла, терминал долго висел(хотя сначала оплата прошла и даже мне пришли уведомления на телефон о снятии денег) и ей пришлось оплатить со своей карты!

Перевёл ей нужную сумму на Сберкарту, сказала спасибо и ушёл.

Мораль- дожидайтесь в магазине прохождения оплаты в терминале, чтоб потом не возвращаться)

Мы уже не можем представить свою жизнь без таких вещей, как банковская карта с PayPass или бесконтактные сервисы оплаты в носимых гаджетах. Однако до сих пор бытует мнение о небезопасности таких видов платежей. Давайте разберемся, насколько правдивы мифы о бесконтактных платежах и постараемся их развенчать!

Миф 1. Любой человек может использовать устройство для оплаты

Большинство пользователей смартфонов считают, что если телефон потерян или украден, то им можно воспользоваться для оплаты. Это не так. Например, на смартфоне в обязательном порядке должен быть установлен графический ключ, цифровой код или биометрический контроль. То есть, чтобы воспользоваться устройством – его сначала необходимо разблокировать.

Если данные условия применимы в таких платёжных системах как Samsung, Apple и Android pay, то повышенные меры безопасности предусмотрены сервисом бесконтактных платежей Garmin pay. Например, чтобы оплатить покупку смарт-часами Garmin, необходимо активировать «кошелёк» на часах и ввести пин-код, заданный в приложении Garmin Connect. Действие кода ограничено 24 часами. При снятии часов 24-часовой режим обнуляется.

Нельзя не отметить и тот факт, что предыдущие годы со стороны Apple Pay были проблемы с безопасностью проведения платежей. По неофициальным данным в 2015 году порядка 6% от общего числа транзакций пришлось на мошеннические действия. Однако, с тех пор подобные инциденты сведены на нет, а компании тратят миллионы долларов на защиту устройств от взлома и хакерских атак.

Миф 2. Данные карты можно украсть с помощью терминала оплаты

Этот миф бродит в интернете со дня его основания. Специалисты отмечают, что реквизиты карты не хранятся в устройстве. В нём записан лишь цифровой аналог карты. Во время оплаты на терминал передаётся 16-значный токен (номер), а не номер карты, а тем более её PIN-код.

Следует учитывать, что в системе Google Pay или Garmin Pay, да и в любой другой системе можно использовать карты лишь тех банков, что подписали соглашение о сотрудничестве. Т.е компания Google лишь договаривается с банком о том, что генерируемые системой Google Pay токены банк примет как валидное подтверждение оплаты.

Так, например, платёжные сервисы Android и Samsung Pay имеют на территории РФ более 60 банков-партнеров. За ними следуют Garmin Pay (28 банков-партнеров) и Apple Pay (16 банков-партнеров).

Украсть данные карты с устройства также невозможно. Номер физической карты вносится единожды, при настройке сервиса в устройстве. В дальнейшем он хранится на устройстве в виде специально сгенерированного кода. Даже если предположить, что мошенники смогли не только «вытащить» этот код, но и расшифровать его — произвести транзакцию у них не получится.

В опубликованном пару недель назад отчёте группы «М.Видео-Эльдорадо» говорится, что реализация носимых устройств по итогам января-сентября текущего года выросла в 2,5 и 2,2 раза относительно показателей годичной давности соответственно. Аналитики считают, что продажи таких устройств растут, в том числе, из-за расширения их функциональности. Например благодаря NFC-чипу, с помощью которого в устройствах реализована бесконтактная оплата.

Миф 3. Мошенники могут списывать деньги с помощью терминала

Начать развенчивать этот миф следует с того, что бесконтактная оплата возможна лишь на очень маленьком расстоянии (около 5 сантиметров). Собственно, сама аббревиатура NFC расшифровывается как Near Field Communication (ближняя бесконтактная связь).

Также нельзя не упомянуть, что если Pin-код карты при оплате вводить не надо, то для совершения транзакции владельцу устройства необходимо инициировать оплату. Например, в телефонах, работающих на базе ОС Android – необходимо активировать Android Pay. В случае со смарт-часами Garmin — Garmin Pay.

Если вы считаете, что приобрести терминал оплаты и обворовывать им ничего не подозревающих граждан легко – то вы глубоко ошибаетесь. Для приобретения терминала необходимо зарегистрированное юридическое лицо и заключенный с банком договор. Конечно, никто не отменяет различного рода подставные юр.лица, итд. Но, это явление не столь массово, как его описывают в СМИ.

Миф 4. Физическая карта безопаснее виртуальной

В эту информацию верит не только взрослое поколение, но и некоторый процент молодежь. Причина тому — постоянные новости об отсутствии конфиденциальности информации в СМИ или же «слитые» пары логин/пароль пользователей такой социальной сети как Facebook. Между тем, проведение бесконтактных платежей банковские специалисты считаю даже безопаснее, чем с помощью карт. Следует начать с того, что виртуальная карта исключает возможность кражи или потери. Даже если вы и потеряли устройство, то воспользоваться им будет не столь просто. Большинство производителей носимых гаджетов, например, таких как Apple, позволяют удалённо заблокировать устройство.

Производители носимых устройств для совершения бесконтактных платежей продолжают активное развитие системы путем создания сети банков-партнеров. Не исключено, что вскоре и сами банки начнут производить аксессуары с собственными чипами.

По данным International Data Corporation, мировые продажи носимых устройств в третьем квартале 2018 года увеличились на 21,7%, достигнув отметки в 32 миллиона штук. Такой результат был вполне ожидаемым, благодаря азиатскому, а не европейскому или американскому рынкам.

Компания Xiaomi заняла первое место по количеству проданных носимых устройств, имея долю на рынке в размере 21% . За ней следует компания Apple, имеющая 13%. Оставшиеся 66% делят между собой такие гиганты как Samsung, Garmin, Fitbit и другие производители.

Однако следует учитывать и тот факт, что практически у всех производителей носимой электроники есть собственные платежные системы. Сейчас на российском рынке «играют» Google Pay и Samsung Pay, подключившие более 60 банков-парнеров, а также Garmin Pay и Apple Pay, партнерами которых являются 28 и 16 банков соответственно.

Mi Pay от Xiaomi пока доступна только в Китае. Но, по мнению аналитиков, благодаря успехам на рынке носимой электроники, уже в следующем году Mi Pay может выйти на рынок США, Европы и России. Принимая во внимание темпы развития компании, легко предположить, что в дальнейшем Mi Pay может быстро стать не только лидером по количеству проведенных транзакций, но и по банкам-партнерам программы.

В своем отчете о рынке носимых устройств компания VISA сделала упор на то, что в ближайшем будущем банки будут самостоятельно разрабатывать носимые устройства или же договариваться с производителями различных аксессуаров о наделении их nfc-чипами конкретного банка.

Вот один из наглядных примеров: в начале ноября дочернее подразделение банка Barclays совместно с британской сетью Costa Coffee запустили многоразовый кофейный стакан с интегрированной технологией бесконтактных платежей. Комментируя данное решение, вице-президент Barclays Роб Морган отметил: "Покупатели все чаще обращаются к бесконтактным способам оплаты. Наша технология носимых чипов позволяет превратить практически любой аксессуар в умное платежное устройство, открывая преимущества скорости и легкости в повседневных покупках".