Как рептилоиды управляют инфляцией на стройматериалы в Омске и причём здесь тормоза от мировой экономической машины

В этом посте постараюсь максимально понятно объяснить, что сейчас происходит в мировой экономической системе, вот краткое содержание:

▪️ Что общего между чит-кодом HESOYAM в GTA: San Andreas и денежно-кредитной политикой ФРС США;

▪️ Зачем рептилоиды стали нащупывать педаль тормоза;

▪️ Сколько вообще разных педалей есть у экономической машины;

▪️ Почему, несмотря на объявление о сворачивании стимулирования, рынок акций вырос, а не упал как ожидали "эксперты";

▪️ Кто оплачивает этот банкет.

Для начала стоит рассказать, почему именно сегодня я решил написать этот пост. Вчера произошло событие, которого ждали примерно год - глава Федрезерва США объявил о начале Tapering - начиная с ноября.

Tapering ("постепенное ослабление" или "торможение") - процесс замедления темпов покупки активов Федеральной Резервной Системой США, ознаменовывающий начало сворачивания политики "количественного смягчения" (Quantitative easing, QE).

Возможно, вам стало сейчас совсем-совсем ничего непонятно! Так что предлагаю вернуться на 1,5 года назад и разобраться с тем, как мировая экономика оказалась в такой позиции, в которой она есть сейчас, откуда во всём мире появилась инфляция, почему автомобили и стройматериалы в Омске подорожали в несколько раз (подставьте вместо него свой город, суть не поменяется), причем здесь ФРС и почему рынки акций всего мира растут, а вообще-то должны падать (нет, не должны).

Разгон

У ФРС США есть этакий чудо-инструмент, от которого буквально зависит вся мировая экономика - базовая процентная ставка Федрезерва. Это не значит, что центробанки других стран не так важны - вовсе нет. Их решения также значительны, но США - крупнейшая экономика мира, этот факт не оспорить, так что всё происходящее там неизбежно влияет на весь мир.

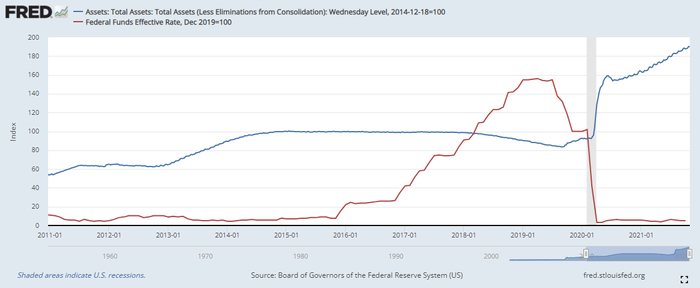

И возвращаясь в начало 2020 года, каждый из нас может вспомнить, что события разворачивались стремительно! Ещё в конце января никто и подумать не мог о том, что произойдёт в начале марта. Реагировать Федрезерву на закрывающуюся на локдаун экономику тоже приходилось резко и без реверансов. В предыдущий кризис, в 2008 году, многие осуждали ФРС за нерешительность, из-за которой кризис был столь глубоким. Так что на этот раз базовая ставка была снижена с 1,5% до нуля всего за 2 недели: на заседании 3 марта - на 0,5%, на экстренном незапланированном заседании 15 марта - ещё на 1%. Параллельно этому происходил ещё один процесс - массированные вливания "свежих" денег в кровеносную систему экономики:

красная линия - ставка ФРС, синяя линия - активы на балансе ФРС. Внимание на период, отмеченный серым - начало 2020 года

Федрезерв "влил" рекордные 3 триллиона долларов в рекордно короткие сроки. В июне немного притормозил, а начиная с июля - продолжил, со скоростью 80 миллиардов долларов в месяц. Здесь может возникнуть резонный вопрос: а как выглядит этот процесс "вливания" денег? Что это - ФРС дарит кому-то деньги или как это работает?

Если срезать острые углы и немного упрощать, то это работает следующим образом:

1. Сотрудник ФРС создаёт в личном кабинете на компьютере новые деньги. Да, прямо берёт, нажимает кнопки, записывая на баланс новые доллары. Возможно, вы помните как в GTA: San Andreas можно было напечатать "HESOYAM", добавив $250'000 на свой баланс? Здесь примерно так же, правда, есть серьёзный контроль и заранее объявляемые объёмы. Не то чтобы это плохо: так работают примерно все центробанки мира, не нужно идти и печатать бумагу или штамповать монетки, чтобы создать деньги, мы не в средневековье живём.

2. На эти деньги другой сотрудник ФРС покупает казначейские векселя - тот самый пресловутый американский госдолг.

3. Американское правительство нуждается в финансировании - ведь кучу людей пришлось вынужденно посадить по домам! Оно знает, что ФРС занимается скупкой векселей со скоростью 300к/наносек., так что можно выпускать побольше госдолга, чем обычно.

4. К этому процессу подключаются самые пугливые, чтобы положить свои денежки в "ноль-риск" инструмент (казначейские векселя), получая доходность пускай даже 1% годовых при нулевой инфляции (тогда она была нулевой, ведь все сидели по домам, скорость оборота денег резко снизилась). Ведь банки вслед за базовой ставкой ФРС стали принимать депозиты под 0%. Правительство довольно - ведь можно занять очень много денег, да ещё и задёшево!

5. Продавцы этих облигаций - прежние держатели госдолга - продают свои дико подорожавшие бумаги, радуясь зафиксированной прибыли, получая взамен доллары, которые впоследствии отправляются в дальнейшее плавание по всей системе.

Этот процесс и называется "количественным смягчением" или в простонародии QE (аббревиатура от Quantitative Easing). Уже в августе-сентябре ФРС чуть подкрутил тумблер, поставив ориентир 120 миллиардов долларов в месяц вместо объявленных ранее 80 миллиардов в месяц. Вы можете наблюдать за балансом рептилоидов тут.

Торможение

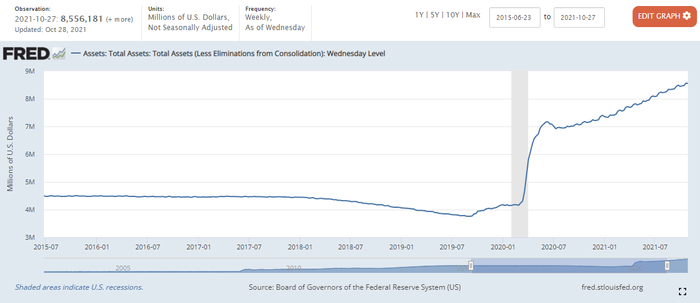

Эта скорость количественного смягчения (120 млрд/мес) и поддерживалась вплоть до вчерашнего дня:

Активы Федрезерва: вы можете видеть это равномерное наращивание после резкого скачка - про него написан абзац выше

Сейчас активы Федрезерва составляют 8,55 трлн долларов, и они продолжат расти. Но более медленными темпами. На заседании 3 ноября 2021 года объявлен долгожданный Tapering - начиная прямо с ноября-месяца, ФРС будет замедлять скорость создания денег на 15 миллиардов долларов в месяц. Из них 10 млрд/мес придется на те самые казначейские облигации (госдолг США), и 5 млрд/мес - на ипотечные закладные. Да, в объяснении выше я упростил, но вообще-то они скупают ещё и ипотечные закладные, ну не суть.

Важно понимать, что если силу "притормаживания" изменять не будут, то примерно к июлю 2022 года QE сойдёт на нет (120 / 15 = 8 месяцев). Это значит, что вот этот график выше выйдет на "плато".

Остановка

Окей, предположим, всё так и останется. QE приостановится в июле 2022. А дальше что?

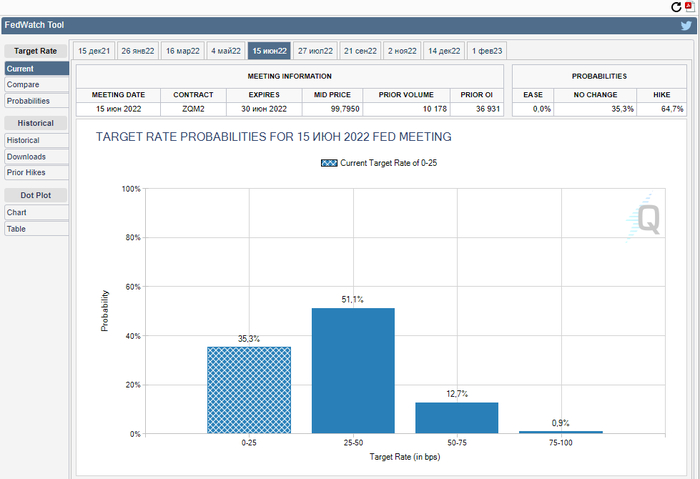

"Шахматная" заливка - это текущая ставка, и вероятность её сохранения на заседании ФРС 15 июня 2021. Сплошная заливка - иные варианты (повышение).

Если смотреть на CME FedWatch Tool, то мы можем увидеть, что на ближайшее заседание ФРС к тому моменту закладывается только 35% вероятность, что базовая ставка ФРС останется прежней (0-0,25%), 65% же убеждены, что она повысится.

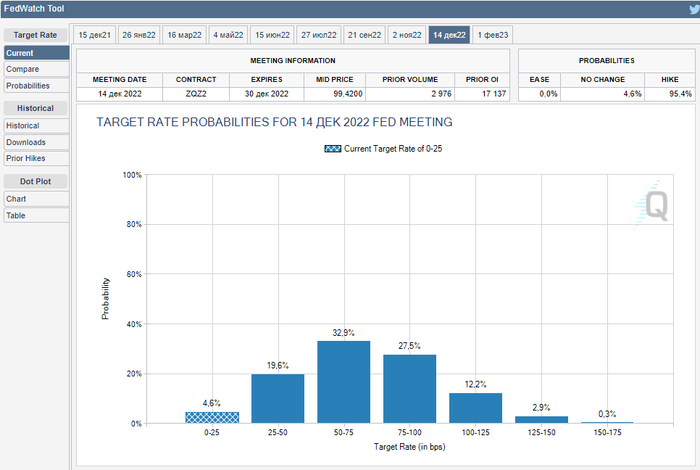

А на конец 2022 года так вообще - вероятность повышения ставки свыше 95%.

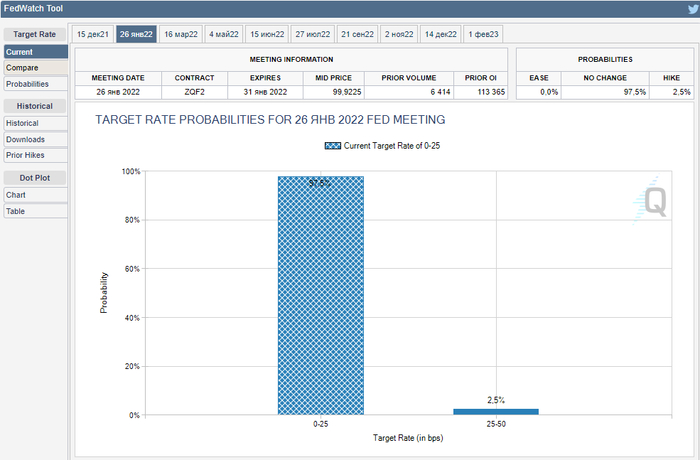

Занимательно, что на следующее заседание (через 1,5 месяца) закладывается вероятность 100%, что ставка сохранится, а на январь 2022 года в этом уверены 97,5% участников рынка. На эти варианты решения ФРС на Чикагской товарной бирже торгуются деривативы, так что любой (ну или почти любой) человек, уверенный в том, что он умнее рынка - может в любой момент вместо того чтобы говорить взять и сделать - поставить собственные деньги, купив соответствующий фьючерсный контракт и заработать миллионы долларов (если не миллиарды). Но если вместо этого он предпочитает и дальше рефлексировать - возможно, он и сам-то не особо верит в свои слова, имейте это ввиду.

Газ и тормоз

Чтобы стало ещё понятнее, то у ФРС как бы есть две педали газа и две педали тормоза:

* Педаль газа №1 - снижение базовой ставки. Она выжата до упора в марте 2020 года. В минус тоже можно, но это совсем некрасиво. Тем более если есть хорошо функционирующая...

* Педаль газа №2 - количественное смягчение. Сила нажатия регулируется, и сейчас эту силу решили постепенно ослаблять.

* Педаль тормоза №1 - повышение базовой ставки. Рынок предполагает, что в 2022 году её используют. Непонятно только, когда именно.

* Педаль тормоза №2 - сокращение баланса ФРС. Процесс, обратный количественному смягчению. На графиках выше вы можете увидеть, что это использовалось в 2018-2019 годах. Пока об этой педали говорить рано, ведь ещё даже первую не использовали.

Может ли ФРС не останавливать QE, но повысить ставку? Ну в теории всё возможно, но зачем зажимать сразу и газ, и тормоз? Вы можете ради эксперимента попробовать это на своём автомобиле (но лучше не надо). Это конечно тоже опыт, но бесполезный, а может даже и опасный.

Может ли ФРС не повышать ставку, а начать снижать баланс? Наверное, тоже может - использование Педали тормоза №2 вместо Педали тормоза №1 - почему бы и нет. Но навряд ли: уже есть опыт и есть понимание, что экономическая машина адекватно реагирует на правильную последовательность - сначала №1, затем №2, к чему эксперименты?

Может ли ФРС не нажимать на тормоза? Да, и рынок оставляет небольшую вероятность за этим событием.

Торможение - это плохо для акций?

Финансовый гуру из интернетов (или с радио) заявит, что безусловно да! Этот ужасный, конченный, алогичный рынок должен получить оплеуху и упасть! Примерно так они рассуждают. Но давайте и мы порассуждаем.

Чуть меньше денег в системе и чуть дороже кредит - безусловно это звучит некруто для бизнесов (равно акций). Не будем считать, насколько некруто, хотя поупражняться можно.

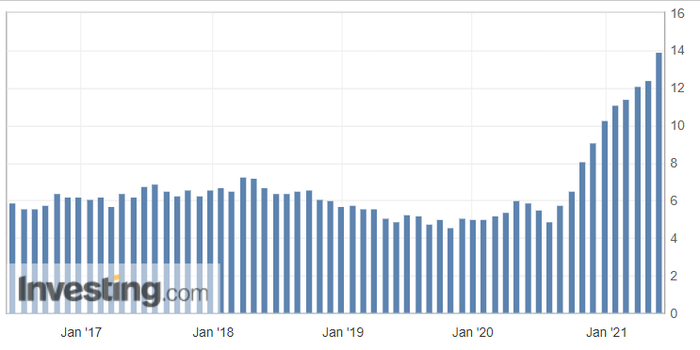

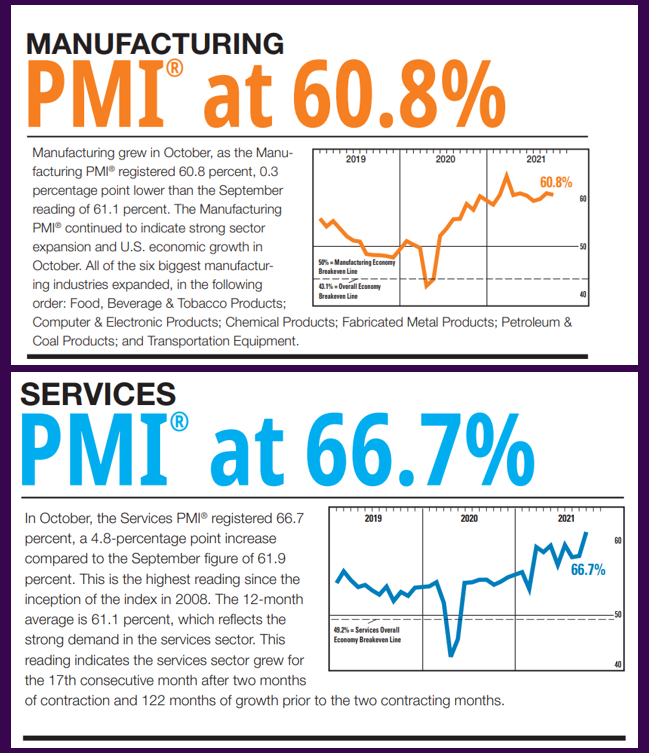

Но для чего делается это торможение? Для снижения рисков в системе - для снижения риска перегрева двигателя автомобиля, а перегрев может привести к самым непредсказуемым последствиям. ФРС видит прекрасные данные по оживлению экономики:

Показатели PMI сейчас рекордные - с 2008 года такого оживления в услугах в США не было! Напомню, что PMI ниже 50 - это снижение активности, а выше 50 - повышение активности.

Этот показатель (PMI) формируется путём опроса бизнесменов, им буквально задаётся вопрос "сегодня у вас дела идут лучше, чем вчера?" Чем больше опрашиваемых специальными институтами предприятий заявляют о том, что сейчас прямо вообще хорошо, лучше чем вчера - тем выше показатель. Вы можете наблюдать за PMI тут. Данные по созданию новых рабочих мест также выходят рекордные. ФРС видит, что сейчас похоже покатились с горки, так что надо снять ногу с педали газа и даже в обозримом будущем может начать притормаживать.

А бизнесам (равно акциям) что? Им дали мощнейший стимул, теперь они и сами могут. Рынок акций больше всего ненавидит неопределённость. Негативная определённость (замедление QE) - гораздо лучше, чем неопределённость. Поэтому рынок акций растёт, а не падает на "плохой" новости. "Плохая" новость давно заложена в стоимость.

Я скажу больше: как мы с вами видим, повышение базовой ставки ФРС в следующем году - это тоже уже заложенная в стоимость новость. Её уже ждут. Неопределённость здесь хоть и есть, но её не так много, как может показаться. А туда ближе и эта неопределённость исчезнет, и останется только ещё одна "плохая" новость, заложенная в стоимость. Так что я не удивлюсь, что когда и если ФРС повысит-таки ставку, рынок акций не упадёт или наоборот - немного вырастет. Финансовые "эксперты" в интернетах будут снова рассказывать о том, как иррационален рынок акций, хотя на самом деле всё наоборот.

Бойтесь неопределённости, а не "плохих" (уже давно всем известных) новостей.

За чей счёт банкет?

Вы можете задаться вопросом:

Ну хорошо, у нас есть организация, у неё есть чит-код, созданные доллары распределяются между американцами, а от возникающей инфляции страдают вообще все, и жители Усть-Застойска в первую очередь. Им правительство долларов не выдаёт, а цены на стройматериалы улетели в космос. Разве это справедливо? И за чей счёт весь банкет?

На вопрос про справедливость ответить не могу (может, и несправедливо). Но мы не знаем, что было бы с миром без этих вливаний. Есть мнение, что было бы всё гораздо хуже. А так - есть просто инфляция (ну да, высоковатая) и нет голодного апокалипсиса, хаоса и краха всей финансовой мировой системы.

А вот на второй вопрос ответить нетрудно: гуляем мы за счёт тех, кто держит деньги - на вкладах и под подушкой. Причём, неважно какого цвета деньги, сейчас обесцениваются примерно все валюты мира, разве что швейцарские франки медленнее, а японские иены - нет.

Те, кто держит денежные накопления, - заплатили за пьянку. Те, кто держал бизнесы (акции), товары или недвижимость - наоборот, в плюсе. Я пишу не о мелких бизнесах из пострадавших отраслей, которые разорились, а в целом о типах активов.

Именно так и работает инфляция. Дензнаков стало намного больше. Товаров больше не стало, а стало даже меньше - производства замедлялись, а люди скупили и сожрали всё, что плохо лежало. Недвижимости становится больше, но это медленный процесс. А товары (относительно которых дензнаков стало заметно больше) производит кто? Бизнесы. Бизнесы зарабатывают больше дензнаков на единицу товара. Кто-то же повышает цены на эту плитку для ванной комнаты и Хёндай Солярис в автоцентре, не рептилоиды же по ночам ценники переклеивают! Так что вообще непонятно, на что надеялись те, кто предсказывал падение акций из-за ожидаемой инфляции. К которой у нас с вами было много времени подготовиться.

Моя позиция

Моя позиция прежняя - я остаюсь на 90% и более в акциях. Неопределённости случаются, предугадать их невозможно. Я до сих пор не понимаю, повезло ли мне или это следствие понимания описанных процессов. Но факт остаётся фактом - в последние три года я делал ровно то, что было оптимальным, переставлял паруса, ловил попутный ветер. Продолжаю следовать своему курсу. О создании и управлении своим личным "мини-пенсионным фондом" я пишу уже третий год здесь, на Пикабу и у себя на страничке в Телеграм, откуда этот пост и пришёл сюда. Писал сам, тег моё.