Значение индекса #ММВБ по итогу основной сессии 2667,61 пункта, или -0,72%📉 Индекс сегодня колебался в диапазоне от 2657,52 до 2692,22 Амплитуда колебания внутри дня 1,3% Оборот торгов на данный момент 38,5 миллиарда рублей.

Сегодня индекс снижается, причём на низких оборотах. Результатов переговоров по украинскому урегулированию пока нет. Остаётся только ждать развития событий. Переговоры как публичные, так и закрытые продолжаются, и это позитив. Сегодня Путин заявил, что позиция европейцев деструктивная и они только мешают переговорам, но продолжает оставаться шанс на урегулирование.

По крайней мере, те, кто работает в средне-долгосрок, уже расставили фигуры на шахматной доске, и остаётся только ожидать, куда двинется рынок. Если вниз, то докупим подешевле ещё. Если вверх, то начинаем присматриваться к прибыли по среднесроку как ближайшей стратегии по целям. В общем, ждём.

Начинает приближаться заседание ЦБ. Оно состоится 19 декабря и будет финальным в этом году по ставке. Мои ожидания — снижение на 1%. В случае снижения ставки это поможет рынку, может, мы ещё и закончим год в плюсе. Открытие 2025 года состоялось на уровне 2883, а от максимума сегодняшнего дня это около 7% роста. Задача в принципе достижимая, если только не вмешается геополитика.

Сегодня Путин заявил, что надо развивать фондовый рынок. Инструментом развития будет IPO, SPO и вторичные размещения госкомпаний или компаний с госучастием, причём ожидается выход не только коммерческих структур, но и государственных, программа которых готовится на 2026 год, и мы её скоро увидим.

По драгметаллам серебро, золото и платина сегодня снижаются. Растёт только палладий на 0,1%📈. Золото сейчас к предыдущему дню -1,07%📉. Платина снижается более значительно, падение по ней -2,46%📉. По серебру ситуация более интересная, так как оно установило новый исторический рекорд стоимости в пятницу, а в понедельник, не остановившись, переписало его. На данный момент стоимость серебра 57,45 доллара, что составляет -0,88% к закрытию предыдущего дня. Рассмотрим серебро подробнее, понимая, что на данный момент ничего не завершилось и может быть продолжение роста и, как следствие, установление новых рекордов. Итак, новый исторический максимум стоимости по закрытию пятницы составил 57,86 доллара за тройскую унцию. В понедельник максимум составил 58,85 долларов. Превышение максимума пятницы к понедельнику составило +1,71%. После нового максимума цена немного скорректировалась до уровня 56,58, что составляет падение на 4%. Пока немного, и я буду внимательно следить за развитием событий, ведь не так часто происходит обновление исторических рекордов по стоимости товаров, которыми торгует весь мир.

Канал https://t.me/sozvezdieinvest о долгосрочной и среднесрочной торговле акциями на фондовом рынке, подробно о дивидендах, а так же инвестициях в драгметаллы

Не является индивидуальной инвестиционной рекомендацией.

До конца истории с FTX уже не годы, а считанные кварталы. В утверждённом плане реструктуризации заложены две крупные выплаты кредиторам в 1 и 3 квартале 2026 г.

Но за внешней «рутиной» скрывается главное: процедура по закону ограничена по времени, и когда в реестре остаются в основном «проблемные» кредиторы, суд и траст не обязаны бесконечно ждать тех, кто за несколько лет так ничего и не сделал. FTX быстро приближается к моменту, когда реестр кредиторов придётся просто «закрыть» и в этот день рынок уступок может остановиться одним росчерком пера.

Подобный подход полностью соответствует практике крупных американских банкротств. Достаточно вспомнить Lehman Brothers, MF Global, Nortel, Washington Mutual, Caesars, PG&E в каждом из этих дел торговля требованиями была остановлена внезапно, без заранее объявленных дат, потому что суду было необходимо зафиксировать реестр.

По FTX риск такого сценария уже нельзя считать теоретическим. Основные выплаты сделаны, спорные кейсы отсеяны, а в категории невыплаченных после выплат в 1 квартале 2026 года , останутся лишь самые проблемные кредиторы. Это классическая стадия, когда у суда появляются все основания сказать: «Реестр замораживаем, дальше — только финальные расчёты».

Важный эпизод уже произошёл. FTX Recovery Trust пытался провести через суд процедуру, которая фактически осложняла или сужала выплаты кредиторам из 49 стран, включая Россию, Китай, Украину и другие юрисдикции с крипто-ограничениями. Ходатайство отозвали, но с оговоркой «without prejudice» — то есть формально управляющий оставил за собой право вернуться к идее в другом виде.

Переводя с юридического языка на человеческий: траст уже пробовал протестировать границы допустимого и сузить круг тех, кому реально будут платить. И если в будущем появится возможность сделать это аккуратнее и «по форме», у него есть и мотивация, и опыт.

Те, кто будет медлить с оформлением, рискуют остаться с требованием, которым уже нельзя будет ни продать, ни законно распорядиться.

Есть ещё один пласт — человеческий. Чем ближе финал дела, тем больше вокруг FTX появляется «помощников»: от откровенных мошенников до полусамодельных команд, которые берут авансы и не понимают ни американской процедуры Chapter 11, ни требований к документам и KYC и затем пропадают.

На таком рынке ценность профессиональных проводников резко возрастает. Нужна команда, которая:

• знает, как устроен FTX Recovery Trust изнутри процедуры;

• понимает, какие формулировки в договорах реально работают в суде США;

• умеет собирать и проверять пакет документов для русскоязычных кредиторов;

• фильтрует покупателей и защищает от очевидных и неочевидных схем.

Один из проектов, который как раз и создавался под эти задачи для русскоязычной аудитории, approved.ru. Его команда специализируется на сделках с требованиями к FTX: помогает оценить предложение, выбрать надёжного контрагента, подготовить юридически корректную уступку и пройти всю цепочку до фактического расчёта.

Это не отменяет права кредитора разбираться самому. Но в момент, когда времени остаётся всё меньше, а ошибок допускать нельзя, профессиональное сопровождение превращается не в «опцию», а в элемент защиты — от процедурных рисков, от человеческого фактора и от банального мошенничества.

💭 Выясняем, почему компания пока придерживается консервативной дивидендной политики, и оцениваем перспективы увеличения выплат в контексте общей стагнации сектора...

💰 Финансовая часть (3 кв 2025)

📊 Рост доходов составил всего 4% относительно аналогичного периода прошлого года, однако одновременно произошел значительный рост издержек производства — на 36%. Вследствие этого прибыль до уплаты процентов, налогов, износа и амортизации (EBITDA) снизилась на 35% по сравнению с предыдущим годом, достигнув уровня 634 миллиона рублей. Основной причиной ухудшения результатов стало снижение темпов роста продаж.

🧐 Третий квартал стал вторым подряд периодом слабых показателей компании, первый же квартал, несмотря на замедление отрасли, пока ещё выглядел сравнительно уверенно. Замедление рынка информационных технологий существенно затронуло и компанию Астра, фактически остановив её дальнейший рост доходов. Тем не менее руководство рассчитывает на восстановление позитивной динамики по итогам четвертого квартала 2025 года.

👨💼 Для минимизации рисков была разработана система жесткого контроля над задолженностью клиентов, включая заключение соглашений о предоставлении дополнительного времени для оплаты счетов. Руководство подчеркивает, что управление дебиторской задолженностью осуществляется эффективно, и компания уверена в возвращении всех платежей.

🤷♂️ При этом отмечается наличие отложенного спроса, обусловленного потребностью в замене зарубежных технологий отечественными аналогами, что создаст благоприятные условия для реализации будущих планов компании.

💸 Дивиденды / 🫰 Оценка

💪 Компания рассматривает выплату дивидендов в размере 50% скорректированной чистой прибыли согласно дивидендной политике, но не менее 25% от скорректированной чистой прибыли минус CAPEX. Несмотря на ожидание менее успешного 2025 года из-за общего замедления отрасли, руководство не выражает серьезных опасений, рассчитывая на продолжающийся переход предприятий на отечественное программное обеспечение и реализацию накопившегося отложенного спроса в перспективе.

↗️ Оценка представляет интерес исключительно с точки зрения предположения, что в дальнейшем компания направит всю свою чистую прибыль на выплату дивидендов, что приведет к значительному увеличению показателя P/E.

📌 Итог

👌 Наблюдается заметное замедление динамики компании наряду с общим спадом в секторе информационных технологий. Вместе с тем существенное влияние оказывает потребность организаций в переходе на отечественное программное обеспечение. Хотя скорость этого процесса может снизиться, сам тренд останется устойчивым, сохраняя позитивные перспективы на длительный период. Важно отметить, что в условиях общей стагнации компания избежала критичных ошибок, контролируя численность персонала, удерживая стабильность долга и поддерживая положительную динамику свободного денежного потока (FCF).

🎯 ИнвестВзгляд: Актив удерживается в долгосрочном портфеле.

📊 Фундаментальный анализ: 🟰 Держать - отложенный спрос и государственная поддержка отечественного ПО создают предпосылки для восстановления позиций компании.

💣 Риски: ☁️ Умеренные - несмотря на эффективность управления, усиление конкуренции среди отечественных разработчиков и возможное изменение государственной поддержки программы импортозамещения может оказать воздействие.

💯 Ответ на поставленный вопрос: Астра планирует увеличить выплаты дивидендов лишь тогда, когда улучшится общая ситуация на рынке и восстановятся темпы роста продаж. Это связано с тем, что в текущих условиях прибыльность значительно снижается, а прогнозы самой компании не выполняются.

🤷♂️ Данный обзор не является индивидуальной инвестиционной рекомендацией. Инвестиции сопряжены с рисками, а фундамент инвестиций — самостоятельность мышления и здоровое недоверие! ⏰ Благодарим Вас за поддержку! Следующий материал уже в работе...

Сервис предлагает привлекательные условия для путешествий в Юго-Восточную Азию, позволяя исследовать экзотические страны с их уникальной культурой и природой.

Пользователи могут воспользоваться выгодными предложениями на размещение в отелях Таиланда, что открывает возможности для комфортного отдыха на великолепных пляжах и в живописных городах.

Доступны выгодные предложения на отдых в Турции, где можно насладиться богатым историческим наследием и живописными пейзажами этой удивительной страны.

Платформа предлагает выгодные условия для отдыха в Саудовской Аравии, позволяя путешественникам открыть для себя уникальные традиции и современные достижения этого региона.

Участники программы могут получить денежный бонус за приглашение друзей, что делает совместные путешествия еще более приятными и выгодными.

Больше выгодных предложений ищите в разделе Пикабу Промокоды. А за самыми горячими скидками и распродажами можно следить в нашем телеграм-канале Пикабу Промокоды.

Реклама. ООО "ТРИП ТУР", ИНН 9704006453, erid=2VtzqwwzKrd

После тухлого в дивидендном смысле ноября, наступает первый месяц зимы, он же - предновогодний!

💰Собрал ключевые декабрьские дивы в одном посте - давайте заглянем в свои портфели и проверим, от кого ждать приятного звона монет в самые ближайшие недели.

Расположил компании по дате див. отсечки. Значком "💼" отметил компании, которые есть в моем портфеле.

Дивдоходность приведена на момент 1 декабря. Также указал даты, до которых (включительно) нужно купить акции, чтобы получить объявленные дивы.

💎HNFG Хендерсон

● Дивы: 12 ₽

● Дивдоходность: 2,27%

● Купить до: 1 декабря

👉Отсечка случилась сегодня утром, кто не успел - тот опоздал. Модный дом порадует держателей своих бумаг 12-рублевыми дивидендами за 9М2025. Меня не порадует, т.к. я фэшн-акции не покупал.

💎AKRN Акрон

● Дивы: 189 ₽

● Дивдоходность: 1,04%

● Купить до: 8 декабря

👉Производитель минеральных удобрений распределит прибыль за первые 3 квартала. Прямо скажем - жидковато. Это худшая див. доходность Акрона с 2021 года, зато в июне холдинг заплатил аж 534 ₽ за прошлый год.

💎CARM КарМани

● Дивы: 0,08 ₽

● Дивдоходность: 4,44%

● Купить до: 9 декабря

👉Финтех-сервис рекомендовал первые дивы с момента выхода на биржу. Это при том, что в отчете МСФО за 1П2025 у них убыток в 129 млн ₽, а операционный ден. поток в минусе на 838 млн. Ну такая себе история, посмотрим, разовая или нет.

💎 CNRU ЦИАН

● Дивы: 104 ₽

● Дивдоходность: 15,34%

● Купить до: 11 декабря

👉ЦИАН только что завершил редомициляцию и сразу рекомендовал спецдивиденд за 9 мес. 2025. Поздравляю держателей акций, у меня бумаг Циана никогда не было.

💎ZAYM Займер

● Дивы: 6,88 ₽

● Дивдоходность: 4,38%

● Купить до: 12 декабря

Вышедший на IPO в 2024 году микрофинансовый гигант заплатит уже ПЯТЫЕ (!) дивы в нынешнем году. Я в IPO не участвовал и бумаги не брал, поэтому часть прибыли от многочисленных должников Займера мне не достанется. Но факт остаётся фактом - сам Займер платит регулярно.

💎LEAS Европлан 💼

● Дивы: 58 ₽

● Дивдоходность: 9,96%

● Купить до: 12 декабря

👉Европлан отметится уже второй выплатой в 2025 году. Суммарная дивдоходность неплохая (~14,4%). У меня есть 30 акций, я участвовал в IPO и добирал позднее. Соответственно, ожидаю получить 1740 ₽ дивидендами до вычета налогов.

💎PMSB PMSBP Пермэнергосбыт

● Дивы: 26 ₽

● Дивдоходность: ао - 6,46%, ап - 6%

● Купить до: 18 декабря

👉Выплатят 26 ₽ по обоим типам акций. Вместе с январскими и майскими дивами получается более 23%! Хотя я Пермэнергосбыт не держу, у пермяков всегда достойная див. доходность - за это им респект.

💎RENI Ренессанс Страхование

● Дивы: 4,1 ₽

● Дивдоходность: 4,11%

● Купить до: 18 декабря

👉Страховщики из Ренессанса заплатят за 6М2025. Выплаты дважды в год, суммарная доходность за прошлый год получилась около 9%.

💎PLZL Полюс 💼

● Дивы: 36 ₽

● Дивдоходность: 1,68%

● Купить до: 19 декабря

👉Полюс весной провёл сплит акций 1:10 и теперь торгуется по вполне демократичной цене. Это уже 3-я выплата в нынешнем году. Я держу 37 бумаг и предвкушаю сочные 1368 ₽ дивидендами.

💎 OZON ОЗОН 💼

● Дивы: 143,55 ₽

● Дивдоходность: 3,88%

● Купить до: 19 декабря

👉Озон только что стал полностью российским и анонсировал первые в своей истории дивы. Я сам периодически закупаюсь на маркетплейсе и заодно держу 15 его акций, так что мне упадёт 2153 ₽ "грязными" на новые покупки.

💎SFIN ЭсЭфАй

● Дивы: 902 ₽

● Дивдоходность: 55,85%

● Купить до: 24 декабря

👉Это те самые БЕШЕНЫЕ внезапные дивы, из-за которых один очень эмоциональный трейдер на днях грозился расстаться с жизнью. SFI продаёт Европлан и гуляет на всю катушку.

🎯Кто ещё?

Кроме перечисленных, в декабре закроют реестр: Мордовэнергосбыт (дивдоходность 10,5%), НКХП (1,72%), Диасофт (0,96%), Банк Авангард (2,3%), НПО Наука (0,9%), ММЦБ (2,6%), Светофор-ао (0,6%) и Светофор-ап (11,8%).

🎄После унылого ноября, перед Новым годом выплаты пойдут гораздо бодрее. Трое из перечисленных эмитентов есть в моем портфеле, а значит я тоже порадуюсь кое-каким выплатам вместе с вами. Самый шок-контент - это, конечно, рекордные разовые дивы SFI.

👉Присоединяйтесь к моему телеграм-каналу! Там все свежие обзоры публикуются в более удобном и сжатом виде.

Рассматриваете золото как защитный актив? Но что, если ваша компания тратит слишком много на обслуживание долга, и это мешает ей приносить прибыль? Эта статья будет полезна тем, кто инвестирует в драгоценные металлы и хочет видеть не только названия, но и конкретные цифры. Рассмотрим на примере «Селигдара».

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

Почему «Селигдар» — это больше, чем просто золотодобытчик.

«Селигдар» — это многопрофильный горнодобывающий холдинг, который совмещает добычу золота с развитием оловянного направления. Компания сделала ставку на разработку небольших и средних месторождений. Такая стратегия позволяет ей эффективно расти там, где крупным компаниям это бывает не так выгодно. В структуру холдинга входят семь золотодобывающих и оловодобывающих активов в ключевых регионах России, от Якутии до Оренбургской области. Прибыль компании полностью складывается из дивидендов, которые поступают от этих дочерних предприятий.

Деятельность компании относится к сектору драгоценных металлов. Этот рынок традиционно привлекает инвесторов как защитный актив в периоды нестабильности. «Селигдар», наряду с такими игроками, как «Полюс» или «ЮГК», входит в топ-10 крупнейших золотодобытчиков России, но при этом сохраняет уникальный профиль за счет диверсификации.

Сейчас холдинг переживает активную фазу развития. В июле 2025 года холдинг провел запуск новой фабрики «Хвойное» в Якутии. Ее проектная мощность — 2,5 тонны золота в год, а выход на полную мощность к 2026 году станет ключевым шагом к стратегической цели в 20 тонн.

При этом компания сохраняет сбалансированный подход к инвестициям. Капзатраты на золотой дивизион в 2025 году останутся на уровне 17 млрд рублей, как и в прошлом году. Параллельно развивается оловянное направление, где после модернизации также планируется рост. Сочетание этих двух направлений должно создать сбалансированный портфель, что делает холдинг более устойчивым к переменам на мировых рынках.

Оценка стоимости акций «Селигдара» методом DCF.

Для объективного прогнозирования будущей стоимости компании мы применили метод дисконтированных денежных потоков (DCF). Этот подход позволяет оценить бизнес на основе его способности генерировать денежный поток в перспективе.

В качестве исходных данных использовались поквартальные финансовые отчетности по РСБУ с 2022 года по второй квартал 2025 года включительно. Период прогнозирования был установлен на 2 года. Мы заложили консервативный годовой темп роста в 3,5%, что соответствует долгосрочным тенденциям.

Ставки дисконтирования были взяты из официальных источников. Для расчета в долларах использовалась средневзвешенная ставка 9,83%, а в рублях — 15,39%, согласно данным Банка России на 7 октября 2025 года.

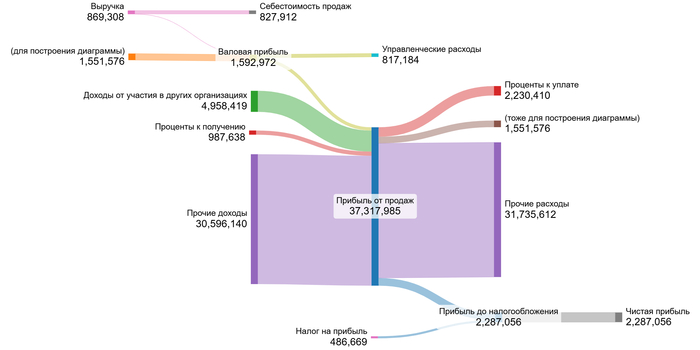

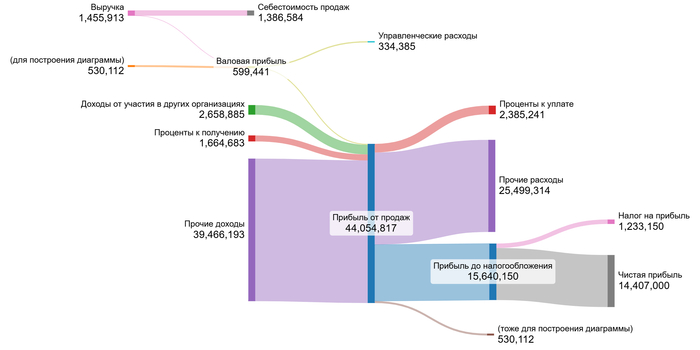

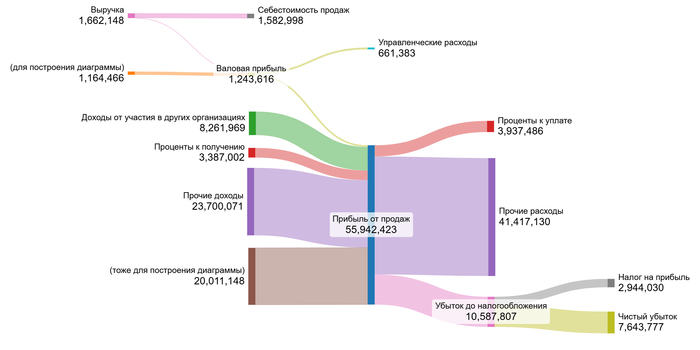

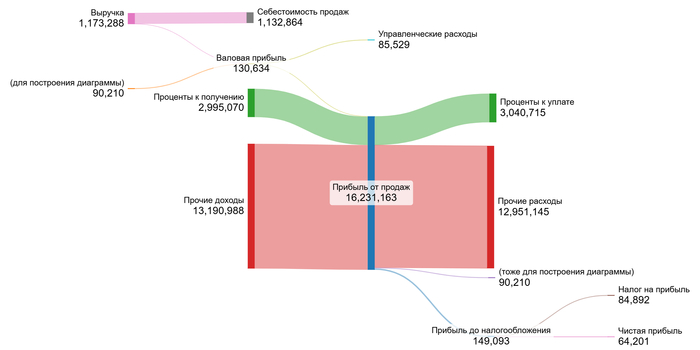

Динамика ключевых финансовых показателей за указанный период наглядно представлена на диаграммах ниже.

2022 год.

2023 год.

2024 год.

1 полугодие 2025 года.

Анализ тенденций финансовых показателей «Селигдара» показывает противоречивую динамику. Выручка демонстрирует устойчивый рост с 2022 года, как и валовая прибыль, что указывает на здоровую операционную деятельность. Однако прибыль от продаж остается глубоко отрицательной из-за высоких управленческих расходов.

Ключевые неоперационные статьи — доходы от участия в других организациях и прочие доходы/расходы — проявляют чрезвычайную волатильность, что существенно влияет на итоговую чистую прибыль, делая ее непредсказуемой. Проценты к получению растут, но их нивелируют еще более высокие проценты к уплате.

Основным драйвером финансовых показателей в ближайшие 2 года должен стать выход на проектную мощность фабрики «Хвойное». Это напрямую увеличит выручку и валовую прибыль от золотодобычи. Стабилизация работы нового актива и рост объемов производства позволят улучшить операционную эффективность и, возможно, смягчить негативное влияние непостоянных статей на чистую прибыль.

Поскольку «Селигдар» является холдинговой структурой, чья выручка состоит из дивидендов, мы не проводили анализ соотношения отдельных статей к выручке. Вместо этого расчет был основан на средних значениях денежных потоков за весь анализируемый период.

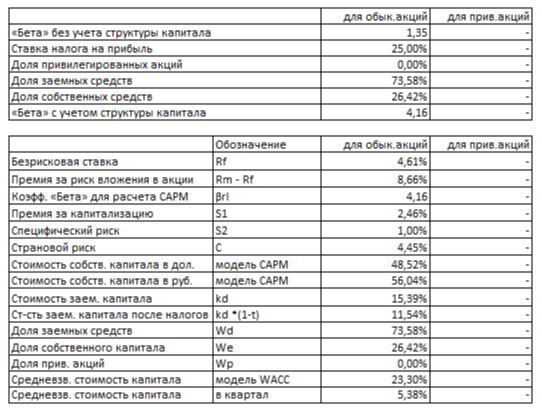

Ключевым этапом является расчет средневзвешенной стоимости капитала (WACC). Мы учли безрисковую ставку по 30-летним US Treasuries (4,61%) и премии за страновой (4,45%), рыночный (8,66%), размерный (2,46%) и специфический (1,00%) риски. После конвертации в рубли итоговый WACC составил 23,30%.

WACC Селигдара на 1 полугодие 2025 года.

Этот показатель отражает общий уровень риска инвестирования в компанию. Значение WACC «Селигдара» ниже среднеотраслевого уровня в 25,62%, что указывает на относительно более низкую стоимость финансирования и, как следствие, более высокую расчетную стоимость бизнеса.

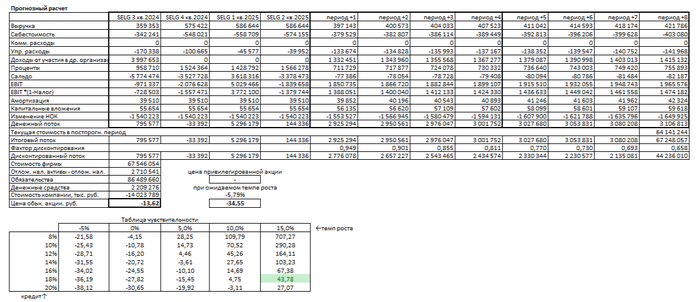

Прогноз расчетной стоимости акций.

Мы смоделировали два сценария оценки стоимости акций «Селигдара» методом DCF. Этот метод суммирует все будущие денежные потоки компании и вычитает ее долговые обязательства.

Итоговый расчет Селигдара на 1 полугодие 2025 года.

Сценарий 1: Консервативный рост При годовом росте выручки на 3.5% расчетная стоимость акции составляет -13.62 руб. Отрицательное значение указывает, что долговые обязательства компании могут превышать ее будущие доходы. Это не значит, что компания не сможет улучшить показатели, но инвесторам стоит внимательно оценить ее способность обслуживать долг.

Сценарий 2: Ожидаемый рост Рассчитанный темп роста компании составил -5.79% годовых. В этом случае стоимость акции достигает -34.55 руб., что на 178% ниже рынка. Этот расчет так же подтверждает высокую долговую нагрузку. Цель расчета — определить, стоит ли компания больше своего долга. Пока этот баланс не станет положительным, инвестиции могут быть рискованными.

Сравнение с рынком Текущая цена акции (44.24 руб.) в таблице "чувствительности" соответствует параметрам: рост 15% годовых и ставка по кредитам 18%. Однако поддержание такого высокого темпа роста маловероятно, учитывая волатильность финансовых результатов и значительные процентные расходы компании.

Регулярно проверяйте показатели выручки, денежного потока и долговой нагрузки. Это поможет своевременно увидеть улучшения или подтвердить возможные риски.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Итоги и выводы: Стоит ли инвестировать в «Селигдар»?

Мы начали с вопроса: может ли компания из защитного сектора золота быть рискованной из-за долгов? На примере «Селигдара» мы увидели, что да. Наш анализ DCF показал, что долговая нагрузка сегодня превышает будущие доходы, что делает акцию спекулятивной.

Однако мы также нашли и сильные стороны: высокую дивидендную доходность в секторе в прошлом и перспективный проект «Хвойное». Статья помогла взвесить «за» и «против», чтобы принять решение не на слухах, а на цифрах.

Какой показатель для вас важнее — высокие дивиденды сегодня или шанс на резкий рост благодаря новым проектам? Напишите в комментариях!

На сегодня это всё! Благодарю за внимание.

Если вам понравился разбор, поддержите лайком и подпиской на мой канал в Телеграм. Там я регулярно делюсь подобными исследованиями, чтобы вы могли инвестировать увереннее. Удачи и прибыльных вложений!

Давай посмотрим, что изменилось по сравнению с прошлым обзором от 29.11.2025. IRUS\IRUS2 индекс МосБиржы

1. Что изменилось

Цена подросла до 2681,5 и зажалась в локальном флажке/треугольнике внутри восходящего канала.

По OBV-CP большинство ТФ по-прежнему бычьи: 15–60m и выше дают рекомендации «Покупать / Держать».

Ближайший 1m-канал уже в зоне Near R + Перекуп, поэтому на самом коротком ТФ есть рекомендация «Продавать 24» у сопротивления.

RSI-MTF:

1m и 5m – покупки / слабые покупки,

15m–4H – красная зона «Продажа/Слабая продажа»,

дневка – слабая покупка. Это значит: глобальный тренд остаётся вверх, но по средним ТФ идёт фаза распределения/коррекции.

2. Поддержки и сопротивления (по кластерам R/S из таблицы)

Ближайшие сопротивления:

2681–2686 – локальное сопротивление (R на 1m и 5m). Мы прямо в этой зоне.

2693–2696 – сильнее: R на 15m, 30m, 45m и 180m. Ключевой уровень для пробоя флажка.

2709–2723 – R на 120m, 60m и D; верхняя часть текущей структуры перед выходом к верхней границе глобального канала (~2740–2760).

Поддержки:

2672–2678 – плотный кластер S на 1m, 5m, 30m, 45m, 60m. Первая зона, где логично ловить откат.

2630–2635 – S на 120m/180m и район средней линии большого восходящего канала. Сильная трендовая поддержка.

2470–2480 – дневная поддержка и нижняя область глобального канала (дальний аварийный уровень тренда, пока далеко).

3. Сценарии и вероятности (обновлённые)

Сценарий A — Пробой вверх локального флага

Условие:

удержание выше 2672–2678;

пробой и закрепление над 2693–2696;

на RSI MTF красные 30–60m ослабевают до «Нет сигнала / Покупка».

Цели: сначала 2709–2723, затем выход к 2740–2760 (верх восходящего канала).

Вероятность в горизонте 1–3 дня:≈ 45% (средние ТФ пока «тормозят» рост).

Сценарий B — Коррекция в рамках восходящего тренда

Условие:

цена не может взять 2686–2696 и рисует новые откаты от верхней границы флажка;

сигналы «Продажа» на 15m–4H сохраняются или усиливаются.

Цели:

базово – откат к 2672–2678;

при пробое вниз – углубление к 2630–2635 (средняя линия большого канала, сильная бай-зона).

Вероятность 1–3 дня:≈ 55%. Сейчас это чуть более вероятный сценарий: много красных сигналов RSI MTF в диапазоне 15m–4H, мы стоим прямо под кластером сопротивлений.

Сценарий C — Слом восходящего канала

Условие: уверенный пробой и закрепление ниже 2630–2635 и выход из канала вниз.

Цели: поиск новой, более низкой ценовой структуры (за рамками текущего скрина).

Вероятность (1–2 недели): пока низкая, около 10–15% – OBV и дневка всё ещё за восходящий тренд.

4. Краткий вывод

Глобально тренд остаётся восходящим, цена в середине/верхней части большого канала, но не у самой его крыши.

Локально мы в зоне плотных сопротивлений 2681–2696, а среднесрочный RSI-блок (15m–4H) даёт сигналы «Продажа» – рынок больше похож на фазу боковика/коррекции внутри тренда, чем на готовый рывок вверх.

Ближайшая развилка:

пробой 2693–2696 → открывает дорогу к 2720+ и верхнему краю канала;

отбой от этой зоны → повышает шанс отката к 2672–2678, а при усилении продаж – к 2630–2635, где логично искать новые трендовые лонги.

Это не инвестиционная рекомендация, а рабочая карта сценариев, которую имеет смысл обновлять по мере появления новых сигналов на MTF-таблицах.

Вот уже 4 года и 3 месяца я каждую неделю отправляюсь на фондовый рынок и покупаю активы, и все также не знаю, куда пойдет рынок, вверх или вниз, но то, что он пойдет вправо 👉, могу сказать с уверенностью. Пойдем посмотрим, что купил, и что интересного произошло за неделю.

Основная часть моего портфеля – это 💰 дивидендные акции РФ, так будет продолжаться пока биржу не запретят, а всех инвесторов не отправят на завод.

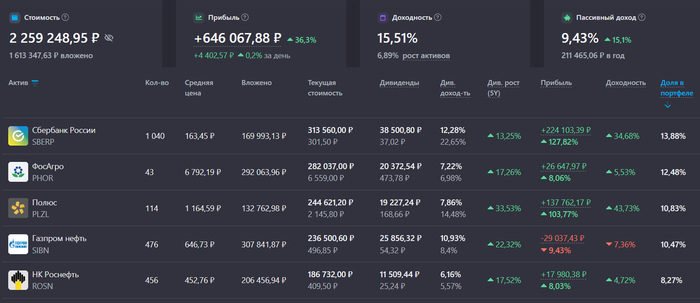

Мой портфель и ТОП-5 акций в нем

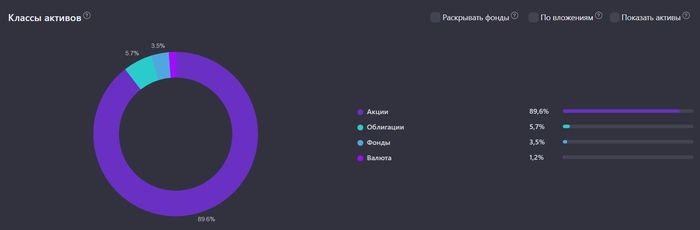

📈Соотношение классов активов (в идеале):

● Акции: 85%

● Облигации: 10%

● Золото: 5%

😐 а вот так фактически:

● Акции: 89,6%

● Облигации: 5,7%

● Золото: 2,9%

Постепенно, не торопясь, экологичным способом, не трогая акции, довожу доли в портфеле по классам активов до запланированных исключительно пополнениями и поступающими на счет выплатами.

🛍 Покупки

Я по традиции, не изменяя своей стратегии, отправился на фондовый рынок для покупок дивидендных акций и облигаций.

📈 Акции

Инвестирую по плану на ноябрь, намечены компании, которые приобретаются в приоритете, а дальше по ситуации.

● Мать и Дитя: 1 шт.

● НоваБев Групп: 3 шт.

💰 Облигации

● Лид Капитал: 1 шт. (на размещении)

С облигациями ничего не выдумываю, не больше 5% на эмитента, выплаты от 4 до 12 раз в год, более менее кредитный рейтинг, в принципе, готово.

🥇 Золото

Покупок золота не было.

Довожу долю золота в портфеле до 5%. С увеличением капитала, количество золота будет увеличиваться, а в очередные моменты просадки акций, при условии, что золото тоже не полетит вниз, можно будет прикупить просевшие активы.

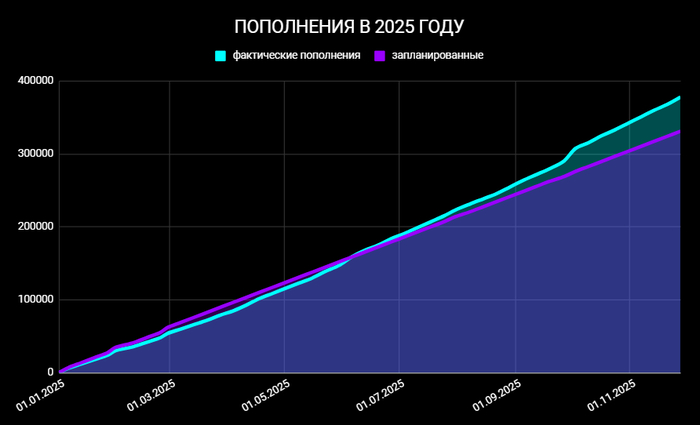

💸 Сколько вложил и какие цели на 2025-й год?

● На прошлой неделе пополнил счет на 10 000 ₽.

● За год вложил в фондовый рынок 378 000 ₽.

● Цель на 2025 год: 350 000 ₽.

💫 Интересное за неделю

🔷 Шалом, православные! Начинаем по традиции с рубля. Рубль крепко укрепляется и аналитики уже не знают, как его прогнозировать. Изменение за неделю с 79 ₽ до 78,2 ₽ за зеленую братскую бумажку. Рублю тоже не помешало бы снижение ключа для его ослабления.

🔷 Инфляция За неделю 0,14%. Неделей ранее 0,11%. Годовая на уровне 6,97%. В начале года я не верил, что ЦБ удастся снизить инфляцию ниже 7%, но они справились, поздравляю. Теперь ждем, что Темнейшая скажет на заседании ЦБ по ставке в декабре.

🔷 Индекс оттолкнулся от дна. Изменение за неделю с 2 685 до 2 676. Для нормального человека рынок снизился, но только не для нас лудоманов, мы-то знали, что он подрос, когда геополитика заиграла позитивными красками.

🔷 Дивиденды. Озон Фармацевтика объявила свои скромные 0,53%, и на этом спасибо.

🔷Трамп и его администрация добралась до управления НАБУ и теперь выкручивает яйца окружению Зелибобы, склоняя его принимать американский (наш) план по мирному урегулированию конфликта. Казалось бы, коррупция плохо, но когда за коррупцией следят и наблюдает внешние службы, то это означает лишь то, что такая служба необходима для вмешательства в твои внутренние дела и для нажима на болевые точки. Пусть уж лучше у нас в стране коррупция управляется изнутри, она все равно неизбежна, как день и ночь, пока существуют государства, бюджеты и проекты, на которые эти бюджеты тратятся.

Договорнячок так близок еще не был. Но когда идет разговор со множествами переменными и неизвестными, как все обернется в ближайшее время знать не может никто, даже сами участники процесса, поэтому охать и ахать по каждому вбросу из СМИ, дело самое неблагодарное.

Продолжаем придерживаться наших главных правил. В настоящее время будет много вбросов и опровержений, всю работу дуракам не показывают, поэтому не читаем то, чего не приносит вам радость, а индуцирует у вас панику и психоз. Обо всех главных новостях мы обязательно узнаем. Работаем на работе, радуемся зиме, она, правда, пока мало где наступила, часть заработанного обязательно откладываем на наше с вами счастливое будущее, в котором все мы с вами обязательно окажемся, иначе зачем нам этот мир, если в нем нет России.. Куда инвестировать, каждый ответит на этот вопрос по-своему, опираясь на свои цели и задачи. Всех обнял! 💙