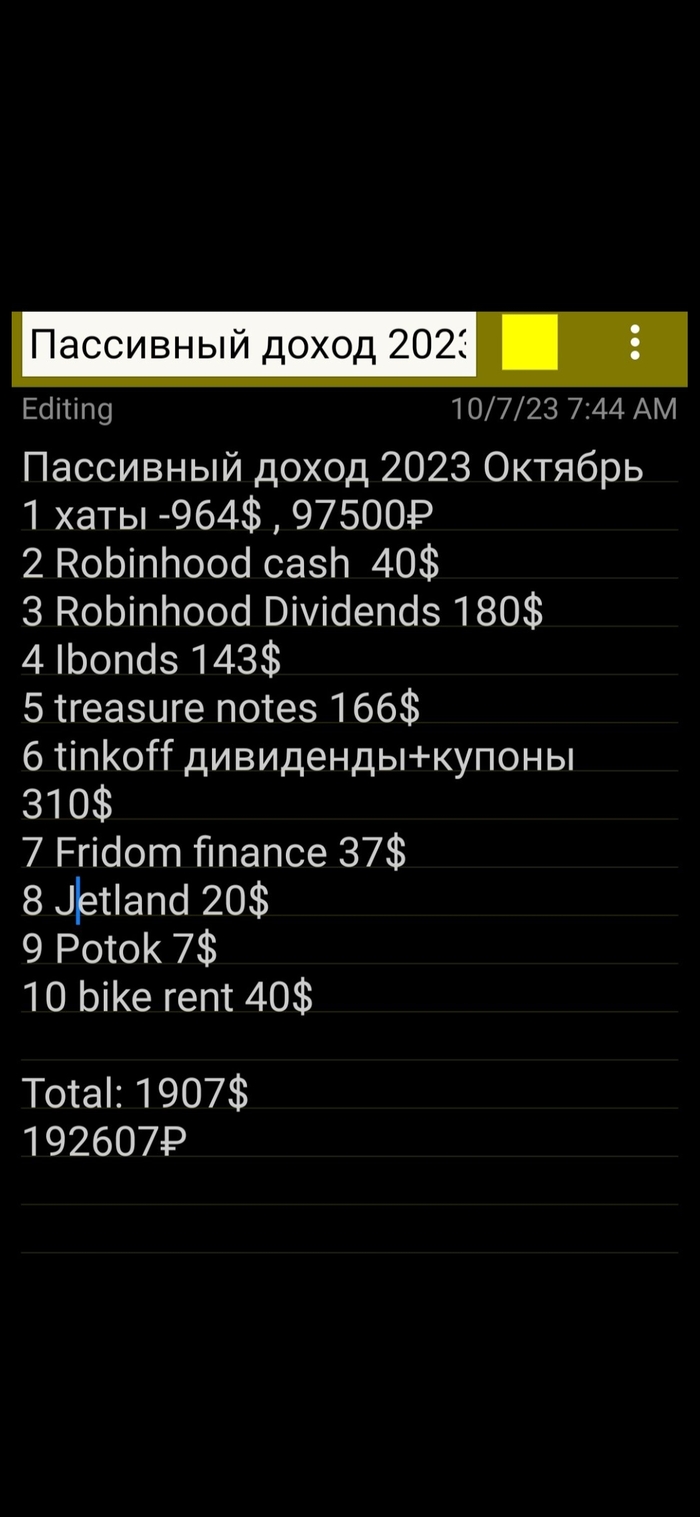

Мой пассивный доход за ноябрь

Пассивный доход со всех инвестиций за Ноябрь

Поделил условно на 2 категории

1) Недвижимость

2) не Недвижимость

Вот расчеты

Большую часть принесли квартиры студии 98000 рублей

Тут все просто 5 штук в среднем по 20 000 руб

Некоторые жильцы живут больше 3 лет, из за этого не повышаю им аренду.

Полный пост в Дзене

и в телеге

Показать полностью

1

Как я собираюсь выйти на пенсию с 1 000 000 рублей дохода? Моя стратегия инвестирования

Стратегия сильно зависит от целей и срока инвестиций. Статистически доказано, если срок инвестиций 15+ лет, то принципиально не важно когда вы будете покупать акции и по какой цене. Не нужно переживать, что покупка была на хаях и тем более не нужно пытаться поймать дно рынка. Главное делать покупки активов каждый месяц, вне зависимости от их цены.

Вторая важная деталь это диверсификация активов. Компании Apple и Amazon нереально крутые, но вкладывать все свои деньги только в них максимально глупо с точки зрения рисков.

Также не нужно забывать о консервативных инструментах (ETF, облигации и золото), которые приносят меньше прибыли, но при этом гораздо более прогнозируемые и менее волатильны. Эти активы сбалансируют ваш портфель и не дадут ему сильно просесть во время кризиса.

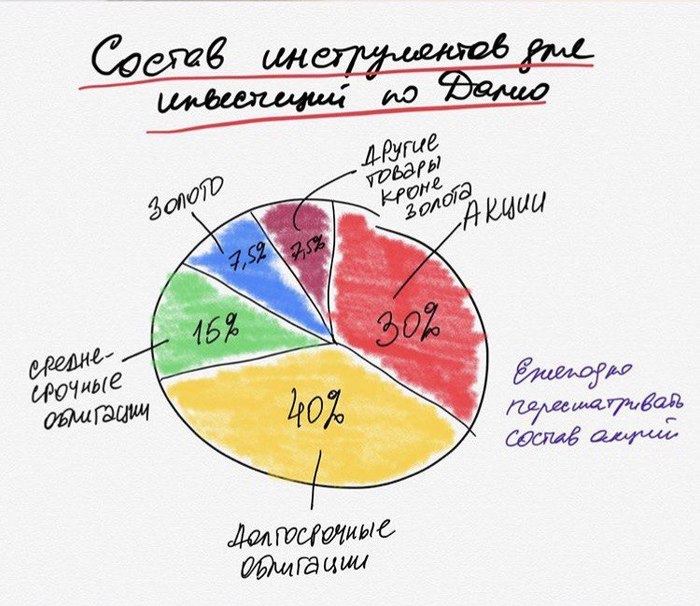

Идеальный портфель по мнению легендарного инвестора Рей Далио. Мне такое распределение кажется слишком защитным, поэтому моя стратегия более агрессивная. Так сказать для парней с яйцами)

Моя стратегия следующая:

🇷🇺 Российские акции - покупаю для получения больших дивидендов (=бумажной прибыли) и реинвестирование этого дохода через ИИС с целью использования налоговых вычетов. В идеале хочу довести выплаты дивидендов до 400к в год, чтобы рос. часть портфеля сама себя пополняла для получения максимального налогового вычета. В 2020 году удалось получить 120к.

🇺🇸 Американские акции - начал покупать только в 2021 году ради валютной диверсификации портфеля, т.к. в перспективе рубль всегда падает по отношению к доллару. На коленке прикинул, что если просто покупать доллары, то в перспективе 15+ лет, рост по отношению к рублю минимум 5% в год. Поэтому меня вполне устраивают американские акции, которые будут расти расти на 5-10% в год.

💰Облигации - покупаю ради получения стабильных и прогнозируемых купонов, которые могу реинвестировать или иногда тратить на свои бытовые нужды. Облигации только рублевые, ориентир по купоны +3-4% к ставке ЦБ. Сейчас у меня облигации с доходность ~8% годовых, при ставке цб 5,5%.

📈 ETF - если кратко это фонд, в который входит куча акций конкретной страны или по определенному признаку. Чтобы не покупать все акции, можно купить маленький кусочек фонда и инвестировать сразу во все компании по чуть-чуть. У меня 5 ETF, каждый из них закрывает глобальную цель: 500 крупных компаний США, фонд IPO, китайские компании, акции развивающихся стран и фонд крупных компаний из 7 стран сразу.

🏅 Золото - максимально стабильный актив, который недавно продал и сейчас его нет; за это себя сильно ругаю...буду наращивать позицию со временем.

💵 Доллары - покупаю 5$ каждый день вне зависимости от курса; при низком курсе, как сейчас (72 руб), покупаю по 10-15$ в день; когда накапливается существенная сумма - покупаю зарубежные активы (примерно раз в месяц).

Распределение активов (спустя 3 года 7 месяцев):

Мой портфель сейчас очень агрессивный, с сильным перекосом в акции. Уже жду в комментах икспертов, которые объяснят почему так делать нельзя и что скоро все наепнется) Я к этому готов, т.к. повторюсь - мой период инвестиций 15 лет и мне глубоко похеру что произойдет завтра и кто президент, это вообще не имеет никакого влияния. Я верю, что в долгосрочной перспективе рынок вырастет и на это ставлю свои реальные пенсионные деньги. Поэтому кто будет писать, что рынок завтра упадет - советую не балоболить, а просто встать в "шорт" и заработать на падении. Если же вы не готовы поставить свои деньги на свои же слова - то и не пиздите)

Сейчас мой портфель выглядит так:

* Акции - 77,2% (из них зарубежные всего 3.3%😭)

* Облигации - 12,9%

* ETF - 9,6%

* Доллары - 0,1%

* Золото - 0% 🤷

С учетом оставшегося срока инвестиций (15 лет), считаю распределение хорошим, но не идеальным.

В течение года планирую:

1) сильно наращивать долю зарубежных активов, в идеале чтобы было поровну рос и амер акций;

2) купить золото на ~5% портфеля;

3) немного увеличить долю облигаций/ETF - до ~25% портфеля.

Итого будет примерно так: акции 70% (поровну рос и амер), облигации 10%, ETF 15%, золото 5%.

Мой портфель сейчас - не идеальный, но в целом меня устраивает

Распределение по секторам - сильный перекос в нефть и газ, но в ближайшие 3-5 лет не вижу глобальны рисков для этого сектора

Распределение ETF равномерно, единственное очень маленькая доля sp500, буду активно наращивать до конца года

Возможные сценарии выхода на пенсию:

Мой портфель прожил уже 3 года 7 месяцев, то я прикинул 3 возможных варианта выхода на пенсию: плохой - хороший - идеальный.

Для простоты расчета предположим, что меняется только ставка среднегодового дохода, остальные параметры остаются неизменными.

Базовая ставка = рост капитала на 10% в год.

❌ Плохой:

Ставка = 5% (на 50% ниже ожиданий). За 15 лет инвестирования теряю сразу ~10 млн. рублей. Итоговая сумма выходит 15 млн. рублей. Живу на 4% от капитала = 50.000 рублей в месяц.

✅ Хороший:

Ставка = 10%. Это мой базовый сценарий расчета, все цифры прогнозирую под него. За 15 лет итоговая сумма выходит 25 млн. рублей. Живу на 4% от капитала = 83.000 рублей в месяц.

🔥 Идеальный:

Ставка = 15% (на 50% выше ожиданий). Если такой вариант сработает, то через 15 лет буду лухари пенсионером с 43 млн. рублей на кармане) изымая 4% капитала буду жить на 143.000 рублей в месяц.

P.s. на текущий момент моя средняя доходность составила 24.2% - это нереальные цифры, я даже боюсь пересчитывать прогнозную сумму при такой доходности 😱

--------------

Текст мой. Я продолжаю копить капитал для раннего выхода на пенсию и веду образ жизни FIRE по-русски. Описываю свой путь длинною в 15 лет. Хочу чтобы больше людей узнало об этом движении и задумалось о своей финансовой свободе. Я не считаю себя экспертом, ничего не продаю, курсы не предлагаю, никого никуда не завлекаю. Всех люблю, всех обнял!

Показать полностью

4

Готовы к Евро-2024? А ну-ка, проверим!

Для всех поклонников футбола Hisense подготовил крутой конкурс в соцсетях. Попытайте удачу, чтобы получить классный мерч и технику от глобального партнера чемпионата.

А если не любите полагаться на случай и сразу отправляетесь за техникой Hisense, не прячьте далеко чек. Загрузите на сайт и получите подписку на Wink на 3 месяца в подарок.

Реклама ООО «Горенье БТ», ИНН: 7704722037

FIRE по-русски | Пенсия 1 млн

Ребята, всем здарова! Шутки в сторону, бросаю себе вызов!!!

Бокал красного для храбрости и поехали 🚀

Хочу в открытую пройти путь FIRE 🔥 (financial independence retire early) или по-русски — стать финансово независимым и рано выйти на пенсию.

Буду фиксировать основные моменты, не знаю как по итогу все сложится. Буду благодарен любой обратной связи.

FIRE 🔥 (financial independence, retire early) означает финансовая независимость и ранняя пенсия. Движение развито и популярно в США, уже есть много примеров молодых пенсионеров и куча статей/блогов с уникальным опытом.

В России же совсем голяк 🤷 движение ограничивается парой общих статей на хабре / пикабу и всего двумя интересными блогами, авторы которых, спустя год, по-прежнему придерживаются основных принципов FIRE и не скатились в тупой перерепост американских статей.

Фундаментальные принципы FIRE:

1. Вести бюджет и откладывать от 50% своего дохода;

2. Отказ от культа потребления;

3. Инвестирование.

Отказ от автомобиля, простая одежда, минимум техники, обычный телефон вместо айфона, отсутствие кредитов - все это уже следствие и детали конкретного "фаеровца".

Как и в любом движение, тут тоже есть свои фанатики. Некоторые годами живут на воде и гречке (в америке кола и бобы 😁 ), откладывают 90% своего дохода, вообще ничего не покупают, работают 24/7 и с̶х̶о̶д̶я̶т̶ ̶с̶ ̶у̶м̶а̶ выходят на пенсию за 5-7 лет. Такие челенджи на выживание точно не для меня.

Для себя выбрал легкий вариант: горизонт 15 лет, средняя доходность 10%, откладываю 40-50% от дохода. Уверен, что такая стратегия отлично подойдет для России. Повторюсь, главное начать.

Моя цель 🎯

Хочу выйти на пенсию в 2035 году (45 лет).

Пассивный доход - 1.000.000 руб/год или ~83к/мес или 4% от капитала.

По строго рассчитанной теории можно безболезненно изымать 4% от капитала в год, при этом сам портфель будет расти или как минимум не уменьшаться.

Значит мне нужен итоговый капитал в 25.000.000 рублей.

Для точного расчета использовал инвестиционный калькулятор, считал через вкладку "вычислить -> доход", условия брал следующие:

срок инвестиций - 15 лет;

ставка - 10%,

доп. вложения - 400к в год,

период реинвестирования - раз в год.

Пониманию, что большинству мои исходные данные могут не подойти. Это не важно! Подставляйте свои значения, главное начните планировать свою пенсию, поставьте цель, сделайте расчеты. Сейчас нужно изменить ход мыслей, начните строить долгосрочные планы и четко следуйте своей стратегии.

Коротко о себе

Начнем с того, что я обычный парень из обычного города) сколько себя помню, всегда старался тратить меньше, чем зарабатываю. Навык экономить и откладывать у меня в крови 😁 Пару лет назад поставил себе амбициозную цель - выйти на пенсию в 2035 году с пассивным доходом 1.000.000 рублей в год.

К 26 годам такой жизни у меня на руках скопилась небольшая сумма денег (400к), как раз для вычета под ИСС. Образование у меня экономическое, поэтому показатели компаний и фондовый рынок мне были интересны всегда. В теории что такое ИИС я понимал, но на практике х.з. 🤷🏿♂️

Надо было переходить от теории к практике, так в ноябре 2017 года я открыл свой первый ИИС и купил на всю котлету облигаций) максимально консервативная стратегия. Тупо хотел сохранить деньги и получить налоговый вычет.

Во время ковида (2020 год) появилось много свободного времени, собрался мыслями, прошел несколько обучений по инвестированию (онлайн курсы), прочитал пару книг. Все это помогло структурировать знания и выстроить четкое понимание цели и какой портфель мне нужен.

В июле 2020 года полностью пересмотрел свой портфель, продал все облигации и постепенно начал наращивать позицию в акциях.

К февралю 2021 года мне удалось составить портфель, который по большей части удовлетворял моим долгосрочным целям.

Результат за 2017-2020 гг

Иду сразу с козырей! Этот материал был задуман ещё в 2017 году, когда я купил первую в жизни облигацию. Но (!) я понимал, что в инвестициях важен результат именно на❗️длинной дистанции.

Прошло больше 3х лет. Если кратко, то среднегодовая доходность: 24.2% в рублях или 🔥 16.5% в долларах🔥

🗓 На данный момент структура моего портфеля агрессивная, ориентирована на долгосрочное инвестирование и рост капитала в будущем.

Интересные факты:

📍 в акциях бОльшая часть капитала (~75%), меньше в облигациях и ETF/ПИФ;

📍 в акциях ~15 компаний, max доля в Сбере и Лукойле;

📍 за всё время одна убыточная закрытая (!) сделка - банк-ВТБ, правда минус всего 0,5%;

📍 самая прибыльная акция: Северсталь (+100%);

📍 самая быстрая прибыль: +16% (16 тыс) за 6 минут, была строго спекуляция;

📍 за 2020 год получил дивиденды/купоны на 119.000₽;

📍 чистая прибыль портфеля превысила 500.000₽;

📍 каждый день покупаю по 5$ вне зависимости от курса.

Надеюсь кого-то мотивирую задуматься о будущем уже сейчас!

Показать полностью

Образ жизни FIRE против сожалений

Когда я пишу о FIRE (финансовая независимость и ранняя пенсия) и об инвестировании части своих сбережений, обязательно найдется человек, который упрекнет меня в том, что я откладываю жизнь на потом. "Нужно жить здесь и сейчас и брать от жизни все! А то, что ты копишь - обязательно отнимут или ты просто не доживешь до того момента, когда сможешь воспользоваться накопленным". Я не видел смысла спорить с такими людьми, ведь у всех нас свой путь, свои жизненные приоритеты, цели и желания.

Если кто-то первый раз слышит об образе жизни FIRE, то рекомендую почитать вот этот пост: Финансово независимые "ранние пенсионеры" в России и Америке

Ещё очень давно я наткнулся на статью: "Рейтинг сожалений человека". Краткое содержание статьи:

Более всего люди сожалеют о том, что большая часть жизни была отдана нелюбимой работе. Чуть меньше раскаивающихся в том, что мало времени уделяли близким и любимым людям. Дальше по списку сожаление о том, что так варварски относились к своему телу — неправильно питались, не укрепляли организм, не занимались профилактикой болезней. И замыкает четверку главных сожалений горечь от того, что так и не успели посмотреть мир.

Совсем недавно я стал задумываться о том, что образ жизни FIRE может позволить избежать большинства из этих сожалений.

Нелюбимая работа

Люди тратят десятки лет своей жизни на работу. В редких исключениях эта работа приносит радость и удовлетворение. Чаще всего это просто обмен времени на деньги по определенной ставке. Хорошо, если эта ставка высокая, а что если нет? Если бы вам дали 10.000.000$, вы бы продолжили ходить на свою работу? Лично я - нет.

Финансовая независимость и ранняя пенсия даст возможность заниматься только любимым делом, при этом не важно какая отдача от него будет с точки зрения денег. Возможно сегодня я лишаю себя нового автомобиля из салона или дорогой одежды и аксессуаров, но в 70-90 лет я вряд ли стану сожалеть об отсутствии спортивных авто в моем гараже. Если я не потрачу большую часть своей жизни на нелюбимую работу - это будет для меня успехом. Одним сожалением меньше.

Отсутствие времени на близких людей

Очень часто мы уделяем мало внимания своим близким и любимым людям, ссылаясь на нехватку времени. Мы тратим время на нелюбимую работу, быт, повседневные дела, которые нам кажутся такими важными в моменте. Но на смертном одре большинство людей сожалеют, что не уделяли дружбе того внимания, которого она заслуживала. Я до сих пор чувствую тоску из-за того, что несколько лет назад не смог поехать на свадьбу к другу, которого знаю с детского сада. Причиной этому стала как раз таки моя работа.

Предположу, что ранняя пенсия позволит мне провести выходной день в кругу семьи и друзей, а не на работе, выполняя внезапно свалившееся срочное поручение. Гнев начальника и лишение премии вряд ли заставят меня изменить свой выбор. Я буду знать, что накопленный капитал обеспечивает меня и покрывает все расходы на жизнь. Образ жизни FIRE может избавить вас от ещё одного сожаления.

Главное - на самом пути к своей финансовой независимости не забывать о своих близких и друзьях, иначе они могут забыть о вас :)

Отношение к здоровью

Здоровье дает такую свободу, о которой мало кто задумывается до того момента, когда оно вдруг исчезает. Многие мечты и замыслы могут пойти под откос, если не уделять достаточно времени своему здоровью. Многие люди сожалеют о том, что не сохранили своё здоровье, хотя и могли это сделать.

Корпоративный мир и бешеный ритм жизни вынуждает нас неправильно питаться, испытывать стресс и забывать о своем здоровье. В данном случае FIRE не является волшебной таблеткой, которая сделает вас абсолютно здоровым. Но у вас будет как минимум меньше стресса и больше времени, которое вы сможете уделить своему телу и здоровью.

Если вы инвестируете в финансовые инструменты, то прекрасно понимаете, что инвестиции в своё здоровье - это те вложения, о которых вы вряд ли когда-то станете жалеть. Риск нулевой, а потенциальный профит - здоровые и счастливые дополнительные годы жизни.

Путешествия

А вот касательно образа жизни FIRE и путешествиях не все так однозначно. Но я обязательно расскажу о своих мыслях в следующем посте ;)

Если говорить обо мне, то я вместе со своей женой некоторое время назад принял решение копить на собственную пенсию самостоятельно, откладывая ежемесячно некую часть своей зарплаты. Банковские вклады дают достаточно маленькую доходность, которой не хватает, чтобы покрыть хотя бы инфляцию.

Покупка акций крупных американских компаний видится мне наиболее оптимальным вариантом сохранения и приумножения своих накоплений по соотношению доходность/риск. Если всё будет ок, то я могу выйти на пенсию (обеспечить своей семье доход от капитала) в возрасте 40-45 лет. О своем опыте достижения этой амбициозной цели я пишу в своем блоге (и иногда дублирую свои посты на Пикабу). Если вам интересна эта тема, можете почитать множество интересных статей у меня в профиле на Пикабу или же в блоге, который я веду в Телеграм (можно найти в поиске, вбив @wkpbro).

Показать полностью