Кредиты, законные и не очень. Часть 2.

Доброго времени суток! Первая часть этой нудятины пошла довольно-таки бодро, за исключением комментов, то ли все понятливые такие, то ли я более-менее адекватно объяснил, хз. Ладно, продолжим писанину дальше, не буду подводить подписчиков ^_^

Итак, продолжим. Мы остановились на таком понятии как "Кредитная история". Если вы полны решимости взять кредит, то очень желательно знать о себе всё, поэтому надо знать где брать эти выписки.

1. НБКИ - можно получить "бесплатно" раз в год. Для инфы - вэлкам: http://www.nbki.ru/serviceszaem/svedeniya/ . В действительности, эти пипирки из БКИ, под словом "бесплатно" имеют ввиду себя. Вам же в любом случае надо будет отвалить денежку в карман нотариусу или работнику почты. Поэтому проще и быстрее действовать по другому - идем в самую ближайшую МФО контору (даже мобилкина страна под названием "Евр*сеть" делает выписки), даем паспорт и 1 килорубль, и вам через 15-30 минут дают полную выписку из НБКИ в электронном и бумажном виде.

2. Эквифакс - тоже самое, можно получить бесплатно раз в год. Для инфы - вэлкам: http://www.equifax.ru/productsprivate/PIcreditreport . У этих ребят действительно можно получить бесплатно отчет в онлайн режиме (только первый раз) или просто заглянув на огонек к ним в офис. Если будем исходить из платных вариантов - заказываем у них же на сайте или идем в отделение банка "Х*ум кредит" и берем выписку там, цена вопроса такая же - 1 килорубль.

3. ОКБ. Получаем первый раз - идем к ним в офис, вежливо кидаем паспорт в лицо и дожидаемся выписки - это бесплатно (http://bki-okb.ru/retail/history-get). В остальных случаях, идем в "Сб*рбанк" и заказываем выписку. На сайте ОКБ пишут что можно сделать выписку в онлайне, прямо в личном кабинете "Сб*рбанк онлайн". Правда это или нет - проверьте пожалуйста. Я не пользуюсь услугами этого банка.

4. КБРС. По закону, мы можем заказать выписку один раз на халяву. У этих ребят на сайте нет об этом информации, но тем не менее - http://www.rs-cb.ru/services/to_individuals/ - что нужно сделать для того, чтобы поиметь аккаунт в БКИ и через него заказать выписку и - http://www.rs-cb.ru/services/to_individuals/service_desc_np/creditreportdesc/ - как в итоге получить эту выписку. В реале, проще некуда, мотаем шарф на шею и направляем лыжи в сторону банка "Ру**кий стандарт", там заказываем выписку и радуемся жизни. Кстати говоря, у них на сайте есть услуга, типа "Сервис оповещения на изменение вашей КИ". Полная бредятина, не стоит даже думать об этом, лучше эту услугу брать у Эквифакса.

5. КРОНОС. Честно, я не знаю как получить выписку отсюда легальными способами. Для себя я брал через знакомого брокера, который имеет связи с банках. Если у кого-нибудь есть информация по этому поводу - напишите в комментах, пожалуйста.

____________________________

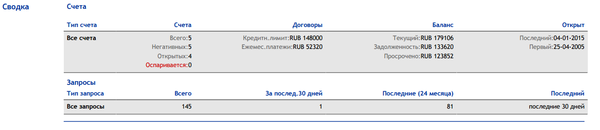

Как сориентироваться в выписке? Я для примера выкладываю кусочки из выписки из НБКИ, она всё-таки самая популярная. Находим следующую инфу с графой "Сводка"

Как видим, слева указано у человека 5 кредитов, из них все 5 негативные. Т.е. ни один из них он нормально не выплачивал. Это очень хреновая характеристика, и что самое плохое, в 4-м столбце есть такая надпись: "Просрочено". Это сумма платежек, которые должны были поступить на счет банка, но не поступили. Само собой там указаны еще и пенни.

Ниже указана общая сводка по запросам в банки. Как видим, всего было 145 заявок на кредит. Вообще хреновая статистика, однако мораторий банков распространяется на 3-6 месяцев (я всё очень сильно обобщаю). Если за этот период вы не спамили в банки на получение кредита, то шансы получить кредит гораздо выше.

На что важно обратить внимание при просмотре выписки. Для начала смотрим и втыкаем в эту информацию - поможет понять что банк вам накарябал в истории:

Теперь смотрим следующий слайд. Так выглядит история платежей здорового человека (читаем справа - налево) :

История платежей курильщика (читаем справа - налево):

Кредитная история "упоротого":

Подытожим. Если у вас есть действующая открытая просрочка, кредит в банке вам не дадут (вообще, как мне говорили опытные люди, если за последние 6 месяцев платежки приходили вовремя, то шанс взять кредит есть). Если у вас за последние 3-6 месяцев было дофигищща обращений в банке - вам тоже откажут, особенно если вы туда подавались с разными данными (о работе, левые телефоны, разные зарплаты и прочее). Межбанковская проверка всё выявляет, и, если данные капитально различаются - могут отправить в "стоп-лист". Т.е. в последующие 15 лет возможность взять кредит станет фантастикой.

Далее, после проверок СБ, заявка уходит в андеррайтинг. Эти ребята-акробаты из банка будут сравнивать ваш ежемесячный доход, ежемесячные выплату по кредиту и прочие расходы (это иждивенцы, квартплата, дорога от дома до работы и прочее) и приплюсовать к этому всему новый ежемесячный платеж по кредиту. Само собой, стараются учесть всё и везде.

По итогу, у идеального клиента должно быть не более 50% расходов от его доходов, что при наших зарплатах конечно, вообще ппц.

Ну да ладно. Итог, наша заявка прошла 3 этапа:

1. Менеджер.

2. Служба безопасности.

3. Андеррайтинг.

Мы получили кредит в итоге. Сумма может быть меньше от той, которую хотели, может быть наоборот большей. Но приходить на получение нужно не в труселях, натянутых поверх штанов) Иначе тоже могут развернуть и отправить куда подальше :)

По сути, мы рассмотрели случаи о том, как выдают кредит любого плана. И само собой, с учетом того что вы конкретно сами пришли в банк и подали заявление, без всяких брокеров и помощников со стороны.

В следующих частях я начну рассказывать и разбирать случаи мошенничества и на*ба со стороны банков, брокеров и прочих помощников в деле кредитования.

О том, что делать если не дают потребительский кредит а денег надо срочно, от 1000 рублей до 600-700 т.р..

Что делать, если кредитная история убита вдрызг, и хотелось бы когда-нибудь взять кредит (или ипотеку, например).

Как обычно напоминаю, всё что я пишу - это пища для размышлений, а не руководство к действию. Я НЕ работник банка и НЕ брокер, поэтому в некоторых моментах информация может оказаться недостоверной и прошу знающих людей исправить её в комментариях. Адьёс!

P.s. Доп. информация от пикабушников:

Автор, обязательно и срочно добавь, что клиент может узнать, в каких БКИ ведется его история, обратившись в ЦККИ - Центральный каталог кредитных историй. Иначе заставишь гражданина ходить по всем БКИ впустую :))) - @vseloginyzanyati

насчет ОКБ - на их сайте можно заказать отчет дешевле, чем в Сбербанк-онлайн) - @Alisa15896

Показать полностью

8

Кредиты, законные и не очень. Часть 1.

Доброго времени суток, Пикабу. Сейчас в условиях кризиса, безработицы и вообще, сложной ситуацией в семьях многие люди решаются взять кредит в банках. Сам я владею информацией довольно-таки поверхностно, но благодаря тому что сам год назад хотел взять кредит - "прошарился"... Теперь по просьбе трудящихся пикабушников, попробую выложить немного инфы, может кому и поможет. Однако, предупреждаю, всё что я напишу далее, носит сугубо информативный характер и содержит мое индивидуальное мнение. Весь текст прошу воспринимать как пищу для размышлений, а не руководство к действию. Итак, приступим.

Виды кредитов:

1. Потребительский. Самый популярный, так как не надо никому и ничего доказывать для чего ты его берешь. Будь то для скупки всего инструментария из секс-шопа или решили покидаться взятыми деньгами с балкона - без разницы. Для проформы банк конечно задаст вопрос, с какой целью вам нужны деньги, тут конечно не стоит всей правды говорить :) Далее я более подробно всё объясню.

2. Автокредит. Кредиты на машину дают с гораздо большей охотой, чем потребительский, так как банк всегда имеет право, в случае невыплаты кредита, эту машину отобрать и продать. Этой категорией кредита с удовольствием пользуются начинающие водители, и те, которые хотят "срубить бабла". Об этом тоже попозже в подробностях расскажу.

3. Ипотека. Честно - я вообще полный дуболом в этой категории, не изучал ни разу. Всё что знаю, исключительно по слухам: военная ипотека - если квартира по воен. ипотеке приобретена в браке, она не подлежит разделению(!!!) и вообще, если связываться с ипотекой, лучше подряжать кредитного брокера под это дело, который поможет разобраться что к чему.

4. Товарный кредит. Безумно популярная штука, пользуются все, сплошь и рядом. Для многих это очень удобно, будучи даже 18-летним студентом можно заиметь последний айфон. Самый одобряемый кредит среди всех прочих, при правильной подаче заявления дают практически всегда. Кстати говоря, если и с автокредитом и потребительским проблемы - денег можно поднять и тут. В подробностях - позже.

5. Микрозаймы. Безумная штука, использовать только как в ситуации, "у вас одна пуля и вокруг одни враги". МФО, которые дают такие займы, с удовольствием накидают вам денег в карман, обещая "всего-лишь 2.2% в день". Ребят, прикиньте, 2.2% в день выглядит не так круто, как 803% годовых. А ведь это одно и тоже. НО! На этих микрокредитах можно зарабатывать, около 1-2 тысячи деревянных в день - вполне реально. Насчет этого, если будут вопросы, расскажу кратко в комментах.

6. Кредит у частного кредитора (или инвестора). Да, есть и такие человечки, которые дают денег обычным обывателям. Честно, сколько бы я не искал - такие люди дают кредит только под залог имущества. Движимого и недвижимого. В Москве и на расстоянии 90 км от неё - найти такого кредитора не сильно затруднительно. Просто так кредит не даст, к сожалению, кто бы чего не говорил. Возможно я искал не так как нужно или еще чего...

7. Донорское кредитование. Вот тут раздолье для мошенников. Но такой вид кредита имеет место быть. Как это происходит - другой человек берет на себя кредит и потом, после встречи клиента и этого человека с кредитом у нотариуса, оформляется договор займа с определенными обязательствами. За эту услугу, человек обычно берет 20-40% от суммы кредита, клиенту же выплачивать по итогу сумму полностью. По факту, найти таких людей очень непросто. Этим занимаются специализированные конторы, которые "доноров" холят и лелеют, однако выйти на них я так и не сумел, однако инфы в интернете - прорва.

8 и далее. Кредитные карты, кредит на образование, кредит на отдых, залоговый кредит и прочее. Тут особо рассказывать нечего, разве что кредитную карту получить особых проблем нет. Лимит на этих картах устанавливается банком и может быть абсолютно любым. У моего знакомого работяги с завода лимит по карте чуть более >90 т.р., а у предпринимателя, который воротит приличными деньгами < 20 т.р (банк один у обоих). Банк всё рассматривает индивидуально и увеличивает лимит, если вы активно пользуетесь картой. Удобная штука, если использовать грамотно.

Идем дальше.

Давайте теперь перейдем ко 2-й части моего повествования. Давайте разберемся, как банк рассматривает своего потенциального клиента. Воссоздадим некий случай.

Однажды вы проснулись с мыслью "Хочу пригласить Киркорова сбацать концерт на шашлыках у себя в гаражике". Мысль то есть, однако Киркоров бесплатно не бацает, а денег у нас - только на покупку мяса и пива. Окей, фигня вопрос! Идем в банк и попытаемся замутить денег хотя бы на 1 песенку Филиппушки (берет он очень дорого, блин, погуглите интереса ради).

Для начала мы идем получать потребительский кредит.

1. Берем 2НФДЛ и копию трудовой, заверенную работодателем (всё это дело не старше 30 дней).

2. Пытаемся подумать еще раз, нужен ли нам Киркоров на пьянке или нет. Если нужен то..

3. Одеваемся как можно приличнее, причесываемся, умываемся и чистим свои клыки.

4. Чешем в банк, садимся к менеджеру, отвечаем на вопросы, кидаемся документами и озвучиваем сумму, которую задумали брать.

Казалось бы, что может быть проще? Однако, хоть ваши действия просты и незатейливы, на поверку всё оказывается не так просто.

Теперь давайте посмотрим что будет происходить. Когда вы садитесь за стол к менеджеру, он будет оценивать ваш внешний вид и адекватность действий и вносить соответствующие заметки у себя на компе. Ему важно понять, что вас не подобрали на вокзале сочувствующие люди, одели, дали документы и проводили в банк и что вас не ждут на улице, сидя на кортах и заплевывая вход в банк шелухой от "семок", ожидая легкого бабосика. Так что нужно вести себя уверенно и не тушеваться при вопросах о работе, семье или еще каких. После этого вас отпускают на все 4 стороны и ваша заявка проходит через определенную программулину, которую обзывают "скоринг-баллом" (как-то так). Софтина фиксирует вашу историю по некоему присвоенному баллу, который ставится на основе вашей кредитной истории и количеством подач в банки за последние 3-6 месяцев. Если софтина "дала добро", то...

Далее заявка уходит доблестным сотрудникам службы безопасности банка. Вот уж эти ребята принимаются за вас всерьез, проверяют всю информацию, которую вы дали менеджеру, на вшивость. Будут звонить на работу, будут звонить вам, вполне может быть что будут звонить вашему родственнику или другу, номер которого вы оставили менеджеру. И само собой будут задавать всё те же вопросы, касаемо того, что вы предоставили. Организацию будут проверять по системе "Спарк", в яндексе, ту-бизе, на сайтах - везде. Телефоны у организации везде разные? Плохо. Нет никакой уверенности в том, что фирма не развалится завтра и вы останетесь неплатежеспособным. Еще хуже, когда у организации телефон, по которому пробивается вообще другая контора.

Далее СБ берет следующую инфу - кредитная история. Итак, небольшой брифинг:

Кредитная история - это история ваших кредитов, открытых и закрытых (вот уж неожиданность то, да?!). В ней упоминается количество ваших заявок на кредит, куда вы подавались, телефон вашей работы, ваш телефон, суммы просрочек по кредитам - в общем всё-всё-всё. Только тут есть нюанс. Банков много, но не все банки пользуются услугами одного БКИ (бюро кредитных историй). По порядку:

1. НБКИ (Национальное БКИ, www.nbki.ru ) - всё самое основное о себе можно узнать именно в этом бюро. Есть два типа выписок - обычная и расширенная. Разница между ними заключается в том, что в расширенной выписке есть приписка к каждому кредиту и заявке "Данные о кредиторе", в то время как в обычной выписке она отсутствует. В этом бюро не хранятся данные всего-лишь с 3-х банков - "Х*ум кредит", "Сб*рбанк" и "Ру**кий стандарт". Этим БКИ пользуются очень многие МФО конторы, поэтому стоит глянуть именно в этой выписке, если у вас есть терки с такими конторами.

2. БКИ Эквифакс ( www.online.equifax.ru ). - тут как раз и можно посмотреть какие у вас терки с банком "Х*ум кредит". Более того, у эквифакса тоже есть разделение на выписки - обычная и расширенная, всё в точности как у НБКИ. НО! Тут тоже не увидите кредитов в банках "Сб*рбанк" и "Ру**кий стандарт", ну и само собой большинство МФО.

Тут есть "плюшка". Если первый раз в онлайне заказываете кредитную историю в эквифаксе, то её вам дадут на халяву.

3. ОКБ (Объединенное КБ, www.bki-okb.ru ) - всеми "любимый Сб*рбанк" можно лицезреть именно тут.

4. КБРС (КБ "Ру**кий стандарт", www.rs-cb.ru) - я не совсем втыкаю, зачем нужно этому банку иметь только свое КБ. Ну да ладно, даже рыбы не шпехаются просто так, это кому-нибудь нужно. В общем, понятно - "Ру**кий стандарт" хранит свои истории именно тут.

5. КРОНОС . В этой выписке показывается всё про вас - данные о работе, выданных паспортах, ваш адрес - всё короче. Включая судимости разные, данные о вашей собственности (машины, квартиры, участки).

У НБКИ и Эквифакса есть общие данные по скоринговому баллу. Т.е. фактически мы можем узнать сразу, попадет заявка в СБ банка или нет.

По хорошему, если вы задумали недоброе, и решились идти до победного и получить кредит - вам надо познакомиться с тем, что вам настрочили в кредитной истории. Это касается тех, кто уже имеет кредиты, прожил нелегкую жизнь и/или хочет её усложнить :) Люди, которые никогда не брали кредитов и не получали кредитных карт и прочей ереси - не нуждаются в КИ, всё равно она пустая :)

На этом пока прекращу свое повествование, ибо нифига не предполагал что ТАК много информации хочется рассказать. Вроде бы всё в уме складно складывается, а начинаешь всё вносить в текстовую оболочку - начинается адищщщще. Поэтому разбиваю пока на части, для меня слишком это сложно разом написать. Если понравится - продолжу. Если нравится, но хренова гора замечаний - пишите, постараюсь учесть в следующей части. А если вообще не понравится - буду тупо отвечать в комментах на возникающие вопросы.

P.s. Если я что-то неправильно говорю, или даю неверную информацию - знающие люди, упомяните об этом в комментариях.

Показать полностью

2

Видать кризис не только у простого народа

Сейчас иду из магазина и наблюдаю картину, как девушка на BMW X1 подъезжает к мусорке открывает двери....

и начинает загружать в машину выкинутые кем то ковры.

Видать у всей страны кризис.

У государства нет денег...

Звонил сегодня в поликлинику(точнее центр реабилитации ребёнка) записать ребёнка на массаж, а мне там говорят, что поликлиника переезжает с 1 июня на другой конец города!! (А на массаж надо ходить каждый день(2 недели), кроме СБ, ВС). Машина в семье одна и мне она нужна по работе. Жена с коляской до поликлинике доходит, не спеша, мин за 40...а будет минут 25 на автобусе! И это ещё без пробок!! А это дорога на Москву, и по утрам на ней пробки!! То есть мин 40 а то и час!!!

Жена ходила сегодня в поликлинику на приём и спросила почему. На что ей ответили что это здание было у них арендовано и денег на продление аренды у них просто нет!! Нет денег!! У государства!! И как вот людям ходить туда? С утра на забитому людьми автобусе с полугодовалым/годовалым ребёнком

P.s это не районная поликлиника, а центр реабилитации от поликлиники. В поликлинике дают направления на массаж и т.п в него

Семь привычных вещей, за которые в Беларуси можно попасть на деньги

Примеры безобидных занятий, которые налоговые или другие контролирующие органы могут расценить как деятельность, с которой необходимо платить налоги и сборы.

Каждый день многие из нас нарушают законодательство, но не из преступных побуждений, а исключительно по той причине, что некоторые запреты и ограничения либо абсурдны, либо плохо соотносятся с реалиями жизни простых людей.

В 2015 году в экономические суды поступило 13,3 тыс. материалов об административных правонарушениях, 43,2% от всех рассмотренных составляет «незаконная предпринимательская деятельность».

Naviny.by собрали примеры нескольких вполне безобидных занятий, которые, однако, налоговые или другие контролирующие органы могут расценить как предпринимательскую деятельность или деятельность, с которой необходимо платить налоги и сборы.

1. Подвозить попутчиков за деньги

Водитель не должен брать деньги с попутчиков, которых подбирает на дороге. Транспортная инспекция может воспринять это как незаконную предпринимательскую деятельность.

В такую ситуацию недавно попал Иван Сапоненко, который вез попутчика из поселка Свислочь в Минск. В столице пассажир вышел из машины, оставив на заднем коврике 25 тысяч, а водителя тут же «взяла» транспортная инспекция. Теперь молодого человека судят.

Транспортники советуют водителям вообще не подвозить автостопщиков, а если очень хочется, то вешать на машину табличку с надписью о том, что попутчика повезут бесплатно, либо громко предупреждать об этом пассажира и записывать сие действие на видео.

2. Продавать в интернете новые вещи

В байнете есть масса площадок, на которых пользователи могут продавать и покупать бэушные или новые, но не подошедшие вещи. К примеру, привезли вы из Польши кроссовки племяннице, а они ей оказались малы, а потом еще несколько вещей, которые вам не подошли. Так вот, за попытку продать их можно попасть в немилость к налоговой инспекции.

С 2015 года в периодическом размещении рекламных объявлений в интернете или газете о продаже новых вещей налоговые органы могут узреть признаки предпринимательской деятельности.

3. Помогать знакомым

Незаконную предпринимательскую деятельность могут увидеть и в помощи родственникам и знакомым.

Так, в Малорите в прошлом году двух мужчин обложили налогом за то, что они помогали строить дом дальним родственникам. При этом сами «строители» утверждали, что деньги за работу не брали, а помогали в ответ на другую услугу.

4. Халтурить

С подработок тоже нужно платить налог, и практика показывает, что даже мелкая халтура может быть частью «контрольной закупки» от налоговых органов.

Так, витебский сантехник дал объявление в газете «Из рук в руки» в разделе «Ищу работу». Вскоре поступил заказ на установку полотенцесушителя, уже на месте работ сантехнику сначала показали объем работ, а потом удостоверения налоговой инспекции.

5. Получать подарки не от родственников

Налог нужно платить и с подарков не от близких родственников, если в сумме они будут составлять больше 43 млн 660 тысяч рублей в год.

6. Одалживать деньги

С 2015 года некоторые взятые взаймы суммы облагаются налогом. Речь идет, в частности, о дорогих покупках (машина, квартира и т.д.), на которые у гражданина не хватало дохода.

Если в декларации он указывает, что деньги на покупку были взяты в долг, то с них нужно заплатить подоходный налог.

Не облагаются налогом деньги, взятые в долг у близких родственников и у организаций.

7. Быть безработным

Те, кто не платит налоги с доходов или платит их менее 183 дней в течение календарного года, тоже обязаны платить так называет сбор «за тунеядство» — 20 базовых величин в год.

Показать полностью

Центры реабилитации Всероссийского общества слепых приостанавливают работу.

Всероссийское общество слепых оказалось в трудной ситуации: центры реабилитации ВОС и их филиалы, аналогов которым в стране больше нет, с 1 апреля вынуждены приостановить свою деятельность. Об этом "РГ" рассказала вице-президент ВОС Лидия Абрамова.

Ранее в СМИ прошла информация, что закрытию центров поспособствовали многомиллионные коммунальные долги, скопившиеся из-за того, что счета этих организаций перевели из Сбербанка в казначейство России, с которым коммунальщики не сотрудничают. "На самом деле перевод счетов - это временные технические трудности, с которыми мы справимся в ближайшее время, - говорит Абрамова. - Но общая финансовая ситуация нашей организации такова, что центрам стало элементарно не на что жить". 300 сотрудников не получают зарплату, группа инвалидов по зрению, проходившая реабилитацию, вынуждена уехать домой на два месяца раньше срока, приезд на реабилитацию еще одной группы отложен до лучших времен.

Показать полностью

Ищу возможность скачать редуктор горизонтальный соосный цилиндрический двухступенчатый

На одном сайте донат ,который не позволяет скачать мне файлы ,помогите пикабушники,может кто зарегистрирован на ВМАсштабе