Всем доброго времени суток!

Допускаю, что ситуация для профессионального сообщества будет знакомой, поэтому ориентируюсь в своем сообщении на менее профессиональную аудиторию. Тем более, что, как показывает практика, ситуации эти случаются довольно часто.

Итак, по порядку.

Так случилось, что по мимо основной работы, я имею возможность работать на втором месте. Это - своего рода "халтура".

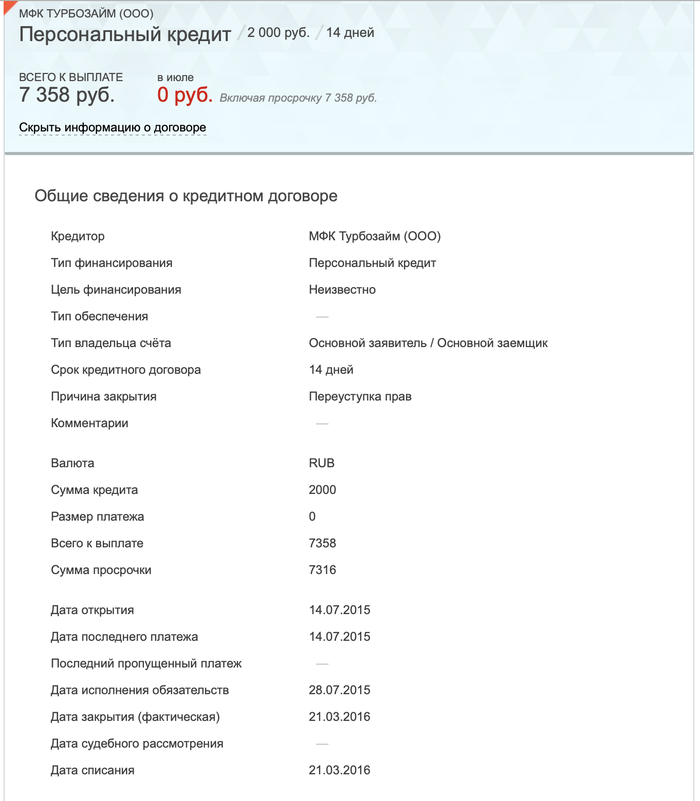

Долгое время данная контора занималась одними вопросами, но с определенного периода времени стала переключаться на деятельность иного рода - это "перекуп" у микрозаймовых контор по договорам цессии прав (требований) к должникам по договорам займа. Собственно то, что я увидел, и послужило поводом для написания данного поста.

Согласно ст. 122 ГПК РФ данные требования подлежат рассмотрению в порядке приказного производства, при условии, что сумма требований (долг, проценты, неустойка (пеня, штрафы)) не превышают суммы в размере 500К. Зачастую такие требования отвечают условиям ст. 122 ГПК РФ. Если же нет, то стараются где-то "недосчитать" с тем, чтобы выйти на приказной порядок.

Оно и понятно: процесс крайне непродолжителен, стороны не вызываются, да и сами суды не копаются в тех документах, что предоставил заявитель.

В том, что суды не копаются в документах, я смог убедиться лично, когда увидел, какие претензии прилагал ранее сам заимодавец, для соблюдения досудебного порядка урегулирования спора.

Здесь я хочу остановиться отдельно. Дело в том, что действующее законодательство не требует соблюдения досудебного порядка урегулирования спора, если иное прямо не предусмотрено законом или соглашением сторон. И вот как раз-таки, поскольку договор (соглашение сторон) содержит указание на досудебный порядок, его приходится соблюдать.

Микрозаймовая контора не только спецом затягивает сроки для подачи претензии (с тем, чтобы больше процентов набежало), но и пишет такую ахинею, что я охренел, увидев содержание этих претензий. Всё, буквально всё, указывается криво: реквизиты договора, сроки возврата суммы долга, суммы займа, суммы процентов за пользование займом... Претензии к приказу после прилагают в запечатанных конвертах, указывая на то, что адресат не явился за их получением (собственно, на самих конвертах стоит данный штамп). И суд (что мне странно!) вообще не вскрывает и не читает то, что там написано!

Кроме того (и это, пожалуй, самое важное) проценты начисляют в завышенном размере и необоснованно.

Микрозаймовая контора не только начисляет проценты за пользование займом по ст. 809 ГК РФ до для фактической уплаты долга, но и с момента просрочки исполнения обязательства начинает лупить проценты за просрочку исполнения обязательства (ст. 811 ГК РФ).

Между тем, практика высших судов, да и судов аппеляционных и кассационных инстанций, указывает на то, что проценты за пользование займом подлежат начислению по правилам основного долга. Это значит, что проценты, которые заемщик должен был вернуть заимодавцу за пользование займом, начисляются до дня уплаты суммы займа (т.е. той даты, что стоит в договоре). Не больше. Дальше - подлежат начислению проценты по повышенной ставке, предусмотренные ст. 811 ГК РФ, как мера гражданско-правовой ответственности должника. И они то начисляются до дня фактического возврата суммы займа.

Собственно на это не раз указывала "вышка", говоря о том, что нельзя "задваивать" проценты, начисляя одновременно и те, и другие, поскольку повышенный размер процентов уже включает в себя проценты, предусмотренные ст. 809 ГК РФ.

Кроме того, т.к. проценты по ст. 811 ГК РФ являются мерой гражданско-правовой ответственности, то должник в силу ст. 333 ГК РФ имеет право ходатайствовать перед судом об их снижении ввиду несоразмерности их размера последствиям нарушенного обязательства. Т.е. проценты по ст. 811 ГК РФ можно "сбивать".

Судебный же приказ не предполагает какого-то снижения сумм требований, поскольку никаких судебных заседаний не проводится и стороны не имеют возможности заявить какие-то ходатайства.

Когда же я насчитал суммы просрочки так, как это должно быть, то услышал недоумение охуевших удивленных работников, типа: Как так? Вот МЫ(!) считали до этого иначе! Я сказал: Вы счита_ЛИ. А теперь не считаете. Либо мы работаем как надо, либо сами этим гавном занимайтесь.

Ну и напоследок. Приказ отменяется довольно просто: достаточно просто написать "Не согласен" (утрирую), и приказ отменяется. Потом - только общий порядок, где все ньюансы уже можно будет учитывать и смотреть, что хочет от Вас микрозайм или "перекуп".

P.S. Я допускаю, что могут быть ситуации разные, и кто-то берет бабки спецом с тем, чтобы их не возвращать. Но есть и такие, кто взяв 10К, попадает на 300К-400К. И необоснованность насчитанных сумм, меня возмущает. Не должно быть так, чтобы какое-то мурло, считающее себя "законником", наживало состояния на бедах других людей.

Поэтому не ленитесь отменять приказы!

Извините, если занятул.

Пост для минусов прилагаю. Но надеюсь, что пост не утопите: думаю, он может быть полезным.

Всем добра!