Ну вы поняли

Картина Репина "займы и люди"

Показать полностью

1

Картина Репина "займы и люди"

Уважаемые пикабушники, прошу проконсультировать меня в одном вопросе. Дело происходит в Украине, одна моя хорошая знакомая обратилась ко мне с просьбой о помощи, она брала кредит в одном МФО, деньги требовались на лечение её тети, потом оказалось что она не может вовремя выплачивать кредит, люди которые ей звонили сказали брать в других МФО и делать пролонгацию у них, в итоге это все дошло до того что у знакомой теперь 9 кредитов в разных МФО. Денег чтобы отдать их у неё попросту нету. Вопрос что ей делать и какие могут быть последствия? Заранее спасибо.

Депутат законодательного собрания Ленинградской области Владимир Петров предложил выдавать кредиты россиянам младше 25 лет только на образование и покупку жилья.

Соответствующее предложение Петров направил премьер-министру России Дмитрию Медведеву.

Свою позицию депутат обосновал тем, что молодёжь злоупотребляет кредитами и подобное отношение к займам в итоге подстёгивает финансовые учреждения к «заманиванию» молодых людей в «кредитное рабство».

«Сложившийся ход вещей в данной сфере негативно влияет на государственные интересы в части поддержки развития института брака, деторождения и инвестиций в наше будущее. Учитывая изложенные доводы, прошу вас рассмотреть вопрос о применении комплекса мер по ограничению выдачи банками потребительских и так называемых микрокредитов молодёжи, не достигшей 25-летнего возраста», — говорится в обращении Петрова.

Если Вы погрязли в кредитах, займах и работаете только для того, чтобы с ними рассчитаться, тогда следуя моим Вредным советам Ваши долги ещё больше вырастут, к Вам домой будут приходить судебные приставы и Ваша жизнь станет невыносимой...

Начнём!

Совет № 1. В первую очередь при возникновении трудностей с оплатой долга, перекредитуйтесь или возьмите микрозайм!

Так у Вас возникнет сразу несколько долговых обязательств, Вы полюбите работать так, что устроитесь ещё на одну, а если повезёт и на две работы, в вечернее и ночное время. И это прекрасно! Ведь труд облагораживает человека!

Совет № 2. Когда у Вас возникает задолженность и банк/МФО начинает Вам звонить ни в коем случае не берите трубку!

И тогда Вам начнут звонить благодарные контактные лица, номера которых Вы любезно предоставили при оформлении займа, а также у Вас появится уникальная возможность встретиться с сотрудниками отдела взыскания банка или МФО - они лично приедут к Вам домой, на работу или по месту учёбы. Не пытайтесь сами связываться с сотрудниками для совместного поиска путей решения Вашей проблемы.

Совет № 3. Если Вы всё же взяли трубку, то отказывайтесь от любых предложений по урегулированию задолженности, хамите и ни за что не соглашайтесь приехать в офис банка или МФО, потому что там-то Вас точно заставят заключить соглашение о реструктуризации долга и вернут в график платежей!

Тогда кредитная организация продолжит звонить Вашим близким родственникам, друзьям, знакомым и коллегам по работе, при самом благоприятном исходе они обратятся к Вашему руководителю (все руководители обожают получать звонки с банков и МФО в рабочее время с информацией о долге его сотрудника).

Чем больше людей будут знать о Вашем долге, тем больше людей будет Вам сочувствовать, а поддержка так важна в трудной ситуации!

Кроме того, именно в этот момент Вы сможете понять, кто Вам

самом деле друг, так как только самые верные Вам люди смогут выдержать ежедневные звонки с просьбой передать информацию о задолженности.За период пока Вам звонят, долг будет расти за счёт начисления процентов и неустойки, а ведь как приятно обогатить кредитную организацию собственноручно заработанными деньгами!

Совет № 4. Если же кредитная организация обратилась в суд, то не ходите на консультацию к юристу, не проверяйте расчёты долга, не являйтесь в судебное заседание и всеми своими действиями показывайте, что Вы выше алчных сотрудников банка/МФО.

Только тогда у суда будет возможность взыскать с Вас бОльшую сумму, в том числе если кредитная организация полностью или частично пропустит срок исковой давности, со всеми процентами, комиссиями и штрафами.

Совет № 5. Если Вы всё-таки пришли в судебное заседание, то будьте абсолютно не готовы, не подавайте возражений, не просите снизить неустойку, не заявляйте ходатайство о пропуске срока исковой давности, не просите о расторжении договора (если банк/МФО таких требований не заявили).

В первую очередь Вы должны думать о бедных судьях, ведь им так тяжело разбираться в каждом деле, особенно если должник обоснованно возражает!

Если договор не будет расторгнут, то до момента выплаты суммы основного долга, кредитная организация будет начислять проценты и Ваш долг будет приятно увеличен для банка/МФО.

При взыскании долга по ипотеке от мирового соглашения лучше отказаться, чтобы кредитная организация могла лишить Вас жилья.

Совет № 6. Не обжалуйте решение суда, даже если Вы с ним не согласны!

Пусть вступает в законную силу через 30 дней, а не через 60-90, так с Ваших доходов быстрее начнут удерживать 50%, в идеале наложат аресты на все Ваши счета и оставят Вас полностью без средств к существованию.

Так Вы сможете отрешиться от мирской суеты, начать практиковать питание солнечным светом и полностью отказаться от всех материальных благ.

Совет № 7. Когда решение вступит в законную силу не подавайте заявление о рассрочке!

Зачем Вам оттягивать срок возврата долга?!

Пусть его быстрее удержат из Ваших доходов!

Так Вы сможете накопить долги по коммунальным платежам и иным обязательствам.

Совет № 8. Если Вы всё же подали заявление о рассрочке исполнения решения суда, то просите рассрочку лет на 50 - не меньше, по 1 000 - 2 000 рублей в месяц (всё зависит от суммы долга, при долге 100 000 рублей лучше просить по 500 рублей), чтобы суд мог Вам обоснованно отказать в предоставлении рассрочки и не нарушить прав обманутой Вами кредитной организации.

Совет № 9. Если Вы получили от пристава постановление о возбуждении исполнительного производства, порвите его и выбросьте, не связывайтесь с приставом, затаитесь и выжидайте, когда пристав обратит взыскание на Ваши доходы или арестует Ваши счета, а также придёт к Вам домой, чтобы арестовать, то имущество, которое по закону не является предметом первой необходимости и направит запросы в ГИБДД, Росреестр и другие органы о розыске Вашего имущества и наложении запретов на него.

Так Вы сможете избавится от всего лишнего и абсолютно Вам ненужного: от телевизора, с негативной информацией и мыльными операми, от сотового телефона, который отвлекает Вас от действительно важных дел, от автомобиля, который мешает совершать Вам ежедневные пешие прогулки, которые так полезны для здоровья.

Вы укрепите своё здоровье и начнёте больше времени проводить в живом общении о Ваших долгах с друзьями и родственниками.

Совет № 10. И, наконец, никогда не храните квитанции об оплате долга, выкидывайте их сразу после оплаты и не получайте у пристава постановлений об окончании производства при выплате долга!

Так Вы дадите возможность кредитной организации взыскать с Вас дополнительные деньги, ссылаясь на сбой в программе, и Вы снова сможете поддерживать финансово обездоленную банковскую систему.

Вступающие в силу с 1 июля поправки в законодательство ограничивают размер годовых процентов для микрозаймов. Участники рынка переходят на долгосрочные кредиты, потому что займы до зарплаты будут уже не такими рентабельными

1 июля вступили в силу новые ограничения при выдаче потребительских кредитов, разработанные Центробанком. Ежедневная процентная ставка ограничивается 1%, что наибольшим образом скажется на деятельности микрофинансовых организаций (МФО). Популярные у населения займы до зарплаты будут нерентабельными, говорят участники рынка и эксперты.

По последним данным ЦБ, годовой темп роста рынка микрофинансирования физлиц составил 51% на 31 марта 2019 года. ЦБ оценивает его объемы в 143 млрд против 95,2 млрд руб. годом ранее.

Нововведения уже оказали значительное влияние на участников микрофинансового рынка, сказал РБК представитель ЦБ: «Компании были вынуждены совершенствовать свои скоринговые модели и более ответственно относиться к выбору заемщиков». Среди планируемых нововведений в регулировании деятельности МФО самым значимым должно стать внедрение показателя долговой нагрузки, призванного предотвратить рост закредитованности населения, заключают в Центробанке.

Снижается максимальный размер выплат, которые кредиторы могут потребовать с заемщика, — до двукратного от суммы кредита (речь идет о процентах, штрафах и других платежах, относящихся к кредиту).Например, с взявшего 10 тыс. руб. в кредит человека нельзя будет потребовать больше 30 тыс. руб. (10 тыс. — сам долг, а 20 тыс. руб. — предел начисленных платежей).

Изменения вступают в силу поэтапно с начала 2019 года: с 28 января кредиторы не могут требовать с заемщика больше 2,5 размера займа, а ежедневная процентная ставка ограничена 1,5%. С 2020 года нельзя будет потребовать с клиента больше полуторакратного размера займа.

На этом фоне, по сведениям Национального бюро кредитных историй, в первом квартале почти прекратился рост среднего размера микрозаймов. Он вырос всего на 1,4% и составил 7,7 тыс. руб.

https://www.rbc.ru/finances/01/07/2019/5d12084c9a7947cb31a24...

Многодетная семья из Сибири лишилась пятикомнатной квартиры из-за просроченных выплат по двум микрозаймам. Об этом сообщает региональный телеканал «Афонтово».

Один из займов в 2015 году оформила на себя жительница Красноярска Ольга Сметана. Женщина взяла в долг у частного лица 200 тысяч рублей под залог своей доли в пятикомнатной квартире. Сумма ежемесячных выплат составила 20 тысяч рублей. Это устроило заемщицу, но после первой же выплаты, по информации телеканала, у женщины начались финансовые трудности.

В похожую ситуацию попал и брат Ольги Сметаны, также владеющий долей в квартире. Мужчина одолжил 200 тысяч рублей под меньший процент, но все равно не справился с выплатами. В результате долги брата и сестры были выкуплены одним из кредиторов, и тот через суд получил право собственности на недвижимость.

21 июня 2019-го новый собственник заселился в квартиру, вещи Ольги Сметаны и ее брата мужчина отправил на временное хранение. Лишившиеся квартиры красноярцы планируют пока жить у друзей и родственников, затем займутся поиском съемного жилья.

По информации телеканала, Ольга Сметана намерена судиться с новым собственником в надежде вернуть квартиру. «Почему так происходит, что меня с тремя детьми просто оставили без жилья за 400 тысяч, где власть? Почему я должна просить о помощи», — цитирует женщину «Афонтово».

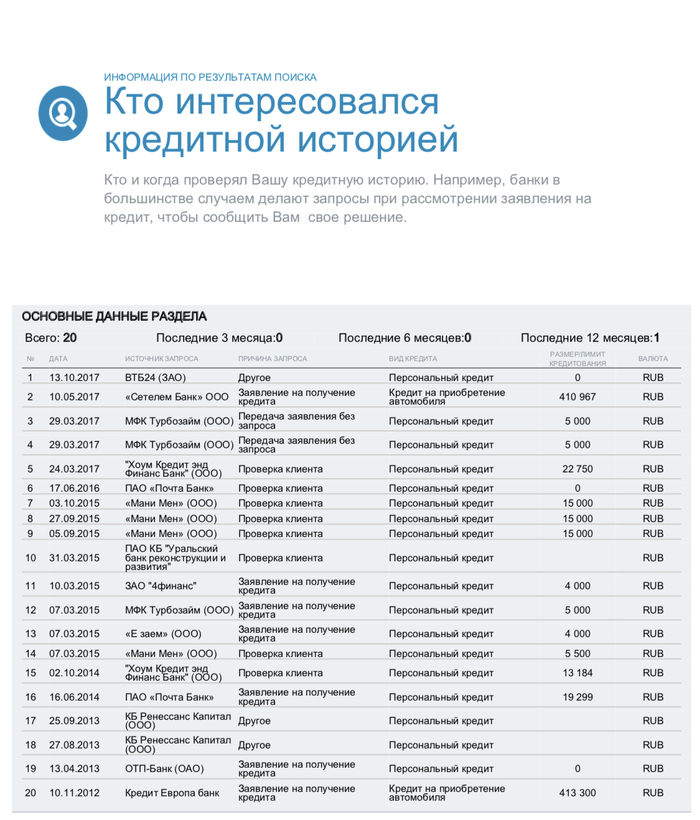

Возможно кому то поможет и пригодится. Как то решил проверить свою кредитную историю, так как некоторое время назад стали беспокоить коллекторы. И увидел несколько интересных позиций, в том числе и непогашенные кредиты, которые были взяты или были попытки взять в разных быстрокредитных организациях и не только. Ни разу в жизни не обращался в быстрокредитные организации, так как понимаю какие это судит проблемы.

Не теряя ни минуты было решено обратиться в полицию, где у меня приняли заявление и дали талон-уведомление. К сожалению от них до сих пор никаких вестей нет. Одновременно с обращением в правоохранительные органы решил написать обращение в Центральный Банк России, где описал все что меня беспокоит. И это дало свои плоды, спустя пару дней мне пришел ответ в электронную почту на официальном бланке, где говорилось, что они будут запрашивать у кредитных организаций документы подтверждающие что я действительно брал кредиты. Спустя примерно месяц я вновь запросил кредитную историю, и о чудо мой кредитный уровень вернулся обратно, было очень круто осознавать что я никому ничего не должен. Но оставалась одна проблема - коллекторы! Они продолжали звонить каждый день и каждый день я им все объяснял, но все бестолку. Тогда я узнал у одного из операторов что же можно сделать, и мне был дан дельный совет. При обращении в полицию мне дали талон-уведомление. В общем я все описал по электронной почте в эту коллекторную организацию и приложил талон-уведомление сканом. Где-то спустя месяц звонки прекратились, и я получил это:

Может кому поможет. Историю проверял через сайт зеленого банка, так как у них уже есть право на обработку моих ПДН. В остальные отправлять данные не решился. Если хотите вообще точно узнать о своих долгах, то надо писать в Центральный Банк России и спрашивать в каких бюро кредитных историй есть ваши данные. Всем спасибо.

Здравствуйте. Сегодня припекло знатно и мне захотелось поделиться. К моему сожалению, история не очень веселая, но обо всем по порядку.

Есть у меня товарищ, назовем его Серегой. Он работал без оформления, но получал хорошую зарплату. Решил Серега поменять машину, нашел подходящий вариант и ему не хватало около 150 000 рублей. Он обратился в банк за кредитом, ему отказали. Потом он нашел онлайн займы и там собрал нужную сумму. Купил машину, платил по займам (много, но не жаловался), просрочек никогда не было. Спустя три месяца он попал в аварию, машина разбита, сам в больнице. Сейчас Серега работать не может по состоянию здоровья и начались просрочки у МФО.

Тут мы (Серега, я и его близкие) столкнулись с взыскателями микрофинансовых организаций. Сначала звонили только ему, требовали погасить долг, устанавливали сроки. Серега пытался объяснить ситуацию, но это никого не волновало. Потом начали звонить контактникам, которых он указал, мне в том числе. И вот тут я начал охреневать. Мало того, что коллекторы звонят по 20-30 раз, так они озвучивают сумму долга и срок просрочки, требуют оплатить за друга и угрожают. Дальше ещё лучше. Коллекторы начали звонить людям, которых Сергей не указывал при получении займов. Кошмарили его родителей, бывшую жену, коллег по старой работе. Ситуация была крайне напряженной.

Мы отправили во все МФО отказы на взаимодействие с третьими лицами, но на многих это не подействовало. Были жалобы в ЦБ и ФССП. Помогло, но не сильно. Сейчас поступают звонки с угрозами с мобильных номеров.

Я начал искать информацию, что делать и как себя вести, нашел форум должников, почитал истории людей и мне захотелось поделиться.

https://zvonil.octo.net/forum/gr-50be7fbc5cfa3cd/kollektorsk...

Я не хочу оправдывать тех, кто взял и сознательно не платит. Меня раздражают методы коллекторов. Закон? Нет, не слышали.

Сейчас помогаем Сереге закрывать долги, но самых борзых шлем в суд. При этом за половину дня мне позвонили больше 40 раз.

Спасибо тем, кто дочитал.