Ребята, приятно, что вы читаете мои посты. Я стараюсь учитывать каждую критику в следующем посте.

К сожалению, это мой единственный опыт в написании текстов, тем более — грамотно составить рассказ по всем литературным правилам. Моё образование — только школьное, но я буду стараться развивать этот навык.

Ведь моя цель стоит выше любой критики и хейта. Я стараюсь передать вам реальные впечатления о стране, её проблемы, плюсы и минусы, чтобы вы могли сами сделать выводы. При этом я не стремлюсь набрать подписчиков и стать медийной личностью; если бы это было так, я бы действовал иначе.Я только рад вашей критике, но прошу немного потерпеть :)

P.S. Опять рандомные фото с моего телефона, на этот раз две.

Так получилось, что мы открыли корейский офис, ну а так как среди подходящих кандидатур на отправку туда нашелся только я(так как затраты на релокацию людей семейных+с детьми улетают в космос, да и мало кто из семейных с детьми хочет менять страну), то поехал туда я. Поехал из Шэньчжэня, КНР, так что в посте в основном сравнение будет с Китаем, по понятным причинам. Да и полностью Китай я не покинул, живу на два города пока что.

И вообще, так оказалось, что Корея на Китай в некоторых случаях просто очень похожа, а в некоторых случаях - абсолютно одинакова, то это выходит еще более релевантное сравнение. Надеюсь, будет интересно, пост длинный.

Началось все, само собой, с открытия корейской компании. На выбор предоставляются представительство(не может вести коммерческой деятельности), филиал(может заниматься только тем, чем занимается головная компания) и полноценная корейская компания(без ограничений). Мы выбрали пункт 2, так как ничего нового не требуется, и деятельность вполне себе дублирует Head Office. Про регистрацию компании рассказывать особо нечего - ставится апостиль на учредительные документы Head Office, пишется бизнес-план, в котором рассказывается про будущую деятельность корейского филиала - и дело сделано. Заняло это около 3 месяцев.

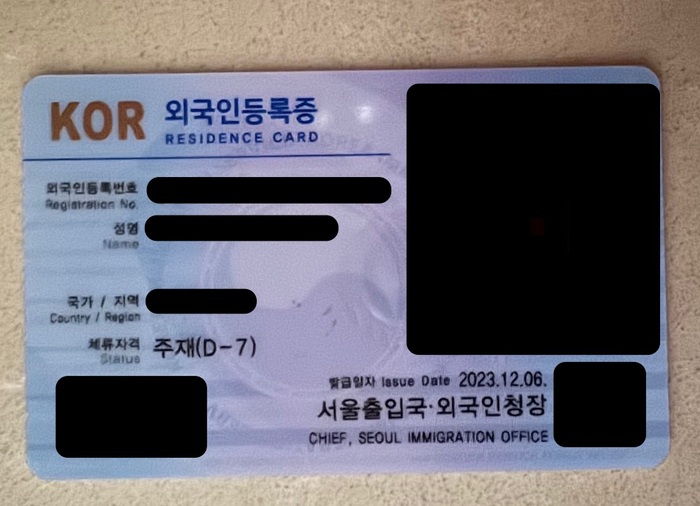

Попасть иностранцу туда сложнее гораздо. Не настолько сложно, как в США, конечно, но и не так просто, как в какой-нибудь Вьетнам. Помимо регистрации в миграционке как компании-работодателя для иностранцев(но по дефолту для иностранной компании один слот для работника-иностранца всегда имеется, в любой стране мира, помимо США разве что, но там миграционка - отдельная история), требуется получить Certificate of Visa Eligibility(о том, что данный конкретный иностранец достоин визы в Корею), Visa Issuance Confirmation(о том, что ему визу скорее всего дадут), Visa Grant Notice в стране пребывания(вот тут вообще непонятно, для чего этот шаг), ну и по приезду в Корею - Residence Card.

В общем и целом, от принятого решения поехать до получения карточки на руки, прошло около 4 месяцев. Статус D-7 - Intra-Company Transferee(трансфер внутри одной компании).

В принципе, без этой карточки можно свободно обойтись, открытие филиала не предусматривает постоянного нахождения в Корее, но у нее есть два больших плюса(и один минус)

1) до получения этого самого статуса D-7 паспортный контроль всегда затягивался. Минут 10-15, равно с остальными иностранцами. Куча вопросов, куча бумажек, кого-то уводили в комнаты для интервью, кого-то разворачивали назад. В первый же приезд по визе D-7 - пустили за 10 секунд, 5 из которых заняло вклеивание стикера в паспорт. А после получения этой карточки вообще можно пользоваться турникетами SES и с погранцами не общаться.

2) Корея очень в этом плане похожа на Китай( и даже еще более все гайки закручены) и без карточки резидента тебе не видать даже базовых благ вроде нормальной симкарты и местной банковской карты.

Минус же один - корейцы научились у американцев везде использовать Residential Address, это твой главный атрибут, и, получив карточку, нужно этот адрес заиметь(для чего нужно снять квартиру). Но об этом позже.

Итак, 2 декабря я прилетел в Сеул, а 3 декабря сдал документы в городскую миграционку. И вот тут прям начались флешбеки. Для начала - немного статистики. Интернет нам говорит, что на 2024 год в Корее живет 1 млн 700 тысяч иностранцев с иностранным паспортом. Ну то есть те, которые в бюрократии используют не корейскую ID карту, а карту резидента

Но вот даже с самого момента приезда, с момента подачи документов в миграционку я в этой цифре начал очень сильно сомневаться. Везде, начиная с миграционки, создавалось такое впечатление, что иностранца они видят в первый раз в жизни. Полчаса у меня пытались выяснить мой Residential Address в Корее, и полчаса я пытался объяснить, что у меня его нет, потому что без этой самой карты я даже в теории не могу снять жилье(и получить адрес). Через полчаса их получилось уговорить принять распечатку с CTrip о бронировании отеля, и адресом моим стал отель(что еще потом немало головной боли добавило).

3 декабря я документы сдал, и в выданной расписке был обозначен срок получения - 3 января. Хотя, как видно по фотке, сделали его 6 декабря, и что мешало им отдать его мне заранее - загадка. Месяц предстояло где-то болтаться, так как с паспортом тебе, по сути, доступны только отели и билеты на поезд\самолет, а в расписке указано, что выехав из страны до получения карты, все обнуляется и нужно будет начинать заново. Ну и я начал потихоньку пытаться интегрироваться в общество. Тут я каждую часть поделю на "до" и "после" получения карты резидента. Часто речь пойдет про денежные суммы, 1 USD~1300 вон.

Сим-карты

"До"

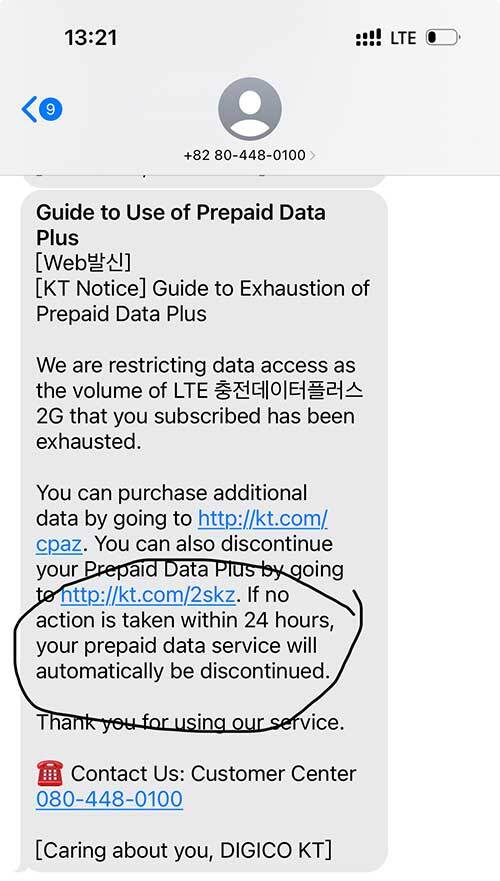

Вообще, базовая же вещь в современном мире. Как и в Китае, симкарта и номер телефона - твой ID практически в любых сервисах, начиная от банков и заканчивая онлайн-платежками. Еще к этому добавляется ARS(это когда звонят, и проверяют, твой ли это номер - при регистрации в Coupang, например). Полноценные сим-карты - только резидентам, а иностранцам по паспорту - только припейд, и только с максимум в 2 Гб трафика. Как трафик заканчивается - ножками идешь в салон и покупаешь дополнительные 2 Гб. Момент нужно не пропустить, об этом напоминают многочисленные смски.

Если закончился трафик и ты за сутки не купил новый - симкарта превращается в тыкву

"После"

Иду же с карточкой резидента в тот же самый салон, где и делал припейд, весь с мыслями о том, что теперь все будет легко и приятно. Опять же были смски на тему "если вы хотите превратить припейд в нормальный постпейд - подойдите с RC(Resident Card) в салон. Парень крутил в руках мой паспорт, мою RC, и через полчаса раздумий сказал, что помочь он мне не может. И посоветовал вместо обычного салона KT пойти в KT Plaza. Это такие же салоны оператора KT, но с разными названиями.

Там вроде уже знали, что делать, и даже что-то начали делать. В середине процесса попросили у меня банковскую карту, которая не заработала, и после получаса начался консилиум. В итоге самая умная тетя в их внутренней техподдержке сказала им, что карта, привязанная к постпейду, обязана быть корейским банком выпущена. Я сходил в банк, где мне сказали, что для выпуска банковской карты мне нужна полноценная симкарта, оформленная на RC, а не припейд. Вернувшись в KT Plaza, когда они уже поняли, что от меня не отцепишься, начали звонить на внутреннюю техподдержку дальше, и оказалось, что в теории можно припейд перерегистрировать на RC, с ним пойти в банк, там получить карту, и уже перевести номер на постпейд. Ну так и получилось, в принципе.

НО! Выяснялось все это примерно часа два. И еще факт - и салоны KT, и отделение KB Bank, где я был, находятся метрах в 300 от городской сеульской миграционки. Ну то есть вегуков там явно должны были часто видеть, и знать, что с ними делать. Но то ли все вегуки идут по совершенно другому пути(хотя какому), то ли я тупой, то ли иностранцев там по факту в сотни раз меньше - я не знаю.

Ну я как бы готов подобное понять в Китае. Где по официальным данным проживают 850 тыс. иностранцев на 1.5 млрд населения. Около 0.05%. И который сам по себе огромный. И я готов понять, что в китайском маленьком городке каком-нибудь иностранцев действительно ни разу не видели, и что с ними делать - не знают. Но крошечная Корея, в которой 2 млн иностранцев на 40 млн населения(2%) - там как бы должна быть не извилистая бюрократическая тропа в зарослях, а широкая асфальтированная дорога...

Припейд-симка получена. Так как слоты под симкарту не резиновые - то решил я ее сразу же поменять на esim. И тут оказалось, что твой вегукский ID - это не совсем полноценный ID, и, допустим, перенос usim в esim удаленно - работает только для обладателей корейских ID. А с RC иностранца - иди ножками в салон, где у тебя перепишут IMEI телефона и привяжут к нему esim.

Это тоже очень похоже на Китай, где во многих сервисах сразу же пишут "простите, доступно только для обладателей китайских ID. Но в Корее такого поменьше, конечно, но не сказать, чтобы вообще нет"

Банки и платежи

"До"

Платежи в Корее - это тот еще зоопарк

Так как местной карты не видать до получения RC, а на руках - только китайские UnionPay и VISA + Wechat\Alipay. Но проблем же не должно быть в теории. Проблемы, естественно, были(Каневский.джпг)

VISA от ICBC работала, в принципе, всегда. Но это кредитка, а про нюансы китайских кредиток - как-нибудь в другой раз. Дебетовая UnionPay работала тоже, в принципе, всегда - когда получалось объяснить корейцу за стойкой, что ему нужно выбрать не "банковская карта", а "банковская карта со вводом пин-кода". На что у них всегда делалось кислое лицо(нажать еще две кнопки - ему за это не платят же). Один мне даже начал рассказывать, что "карты Unionpay в Корее не работают". За спиной у него при этом висел огромный плакат "Welcome to use Unionpay", а на POS-терминале была лейба Unionpay.

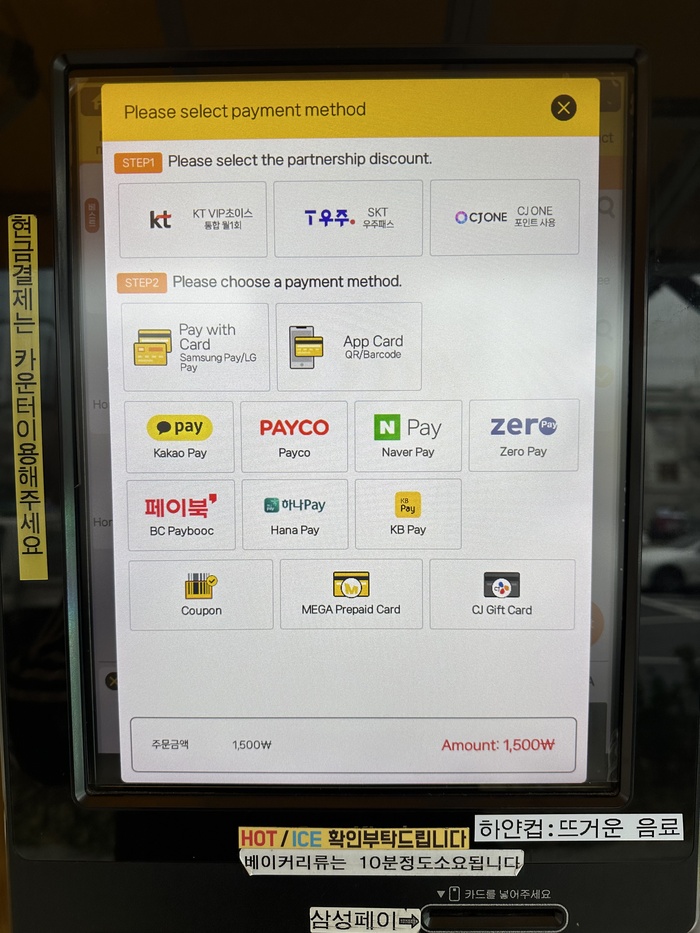

Wechat\Alipay работают за границей только для китайцев, так что отпали сами собой. Unionpay Online Payment завелся с пол-пинка - там где работает ZeroPay/KBPay, во всяком случае. И у корейцев сразу же начало подгорать. Так как при оплате через QR-коды все эти платежки дают тебе разнообразные бонусы и скидки. А продавец, как оказалось, получает только сумму уже с вычетом бонусов и скидок. Типа так.

Всего счет на 62400 вон, продавец получил 55571 вону

И вообще заметно, что, несмотря на не хотят корейцы ничего нового. Каждый раз при оплате QR-кодом они куда-то лезли, выясняли, где посмотреть баланс того же Zeropay, заставляли меня доплатить им(вот это хрен, ввел я полную сумму, а почему там скидка - разбирайтесь с платежкой).

Про "ничего нового" - сами корейцы это отлично понимают и стебутся, сравнивая себя с соседями.

Apple Pay появился только в 2023 году( но работает он только с Hyundai Card). Это про зоопарк - помимо Hyundai Card, еще есть Shinhan Card, KB Card, Lotte Card, KT Card и так далее. Ну про это рассказывать не буду, там сильно долго, да и пост, по сути, про переезд. В общем, с иностранными картами выжить, в принципе, можно, хоть и непривычно. Гугл-карты до недавнего времени были практически неюзабельны, так как их запрещали делать векторными.

"После"

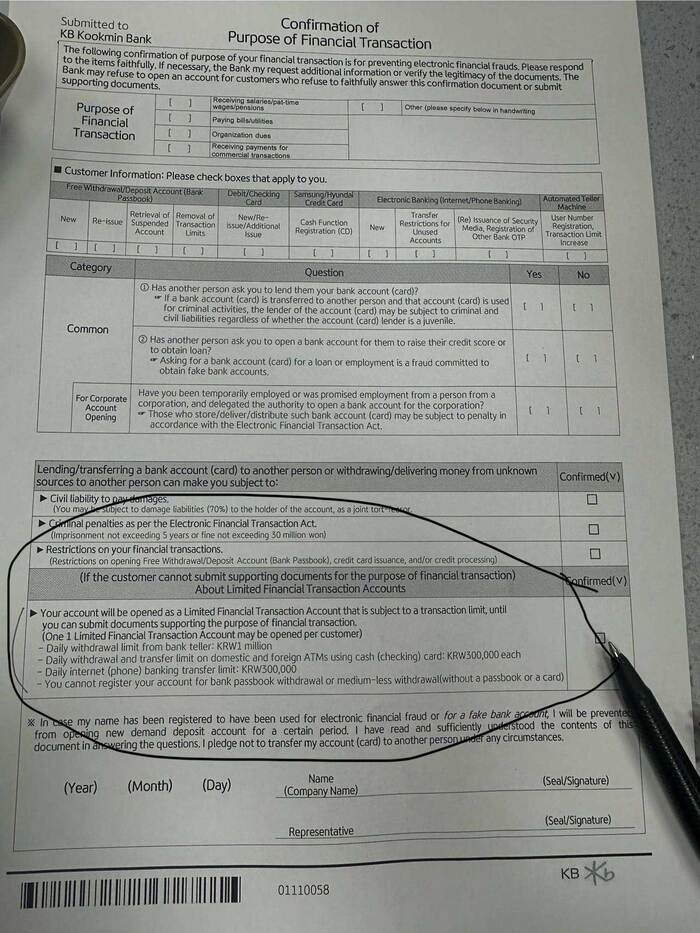

После вышеописанной эпопеи с симкартой, пошел я в банк. Новооткрытым счетам сразу же устанавливаются лимиты.

То есть первые три месяца дневной лимит на переводы - 300.000 вон в день. Убрать их можно двумя способами:

1) три месяца подряд получать на карту зарплату >2 млн вон в месяц

2) три месяца подряд подтверждать свой Residential Address путем оплаты коммуналки. Чисто американские приколы.

Карточку получил. Со второго раза, так как в первый раз тетя в банке посмотрела на заднюю сторону RC и спросила "чего у тебя адрес странный такой". Я честно сказал, что это отель, ну и она все бумажки сразу же порвала и сказала приходить, когда будет постоянный адрес. Вопрос о том, как я оплачу квартиру без карты ее не особо волновал. Во второй раз был умнее и сказал "я не знаю, так в миграционке написали".

Ну и начал же пытаться регистрироваться во всяких сервисах. Kakaotalk+KakaoPay(мессенджер и платежка) и Coupang(местный Амазон), естественно, из самых нужных. Ну и на каждый я часа три потратил. Телефон, адрес, адрес компании, название компании, ID Number, ID Sequence Number, звонок из ARS с подтверждением даты рождения, скан ID, скан лица и так далее. Ну вроде все сделано.

Жилье

"До"

Писать нечего. Без карты резидента снять жилье невозможно. Так что месяц был проведен в сеульских отелях.

"После"

И тут пойдет речь о самом жоповозгорательном факте о Корее. Аренды жилья в привычном остальному миру понимании, в Корее нет. Есть Jeonse, вкратце - это полное отсутствие арендной платы за снимаемое жилье с колоссальным залогом, обычно - 50% от стоимости.

Одна и та же квартира. Продается она за 720 млн вон, сдается в аренду по jeonse с залогом в 390 млн вон

Оно может плавать. Если залог поменьше - то хозяин может назначить арендную плату(обычно копеечную). Чем меньше залог - тем выше арендная плата, если залог, наоборот, очень высокий, то арендной платы нет совсем. То есть за условный 1 млн вон в месяц можно снимать и конурку для студентов у Korea University, и шикарный пентхаус в Гангнаме или Самджиене. Только за первую залог будет 5 млн вон, а за вторую - 500.

Так как это и звучит, как редкая дичь, и четверти миллиона долларов мне никто не дал бы, то искать пришлось не среди jeonse, а среди wolse. Ну разница сразу заметна, нормальных квартир по wolse(привычная всем аренда с небольшим залогом - относительно небольшим, обычно это аренда за полгода и помесячной платой) не существует.

Но Сеул вне Гангнама и Самджиена - это бесконечные ряды древних маленьких домиков, так что выбор, в принципе, обширен. После пары походов в агенства, где на первый же вопрос "сколько jeonse готов заплатить" - "нисколько", у них скисали лица и они вяло меня выгоняли, я подумал, и пошел туда, где точно много иностранцев, и все они нищие. То есть - к студентам.

На северо-востоке Сеула находится около пяти больших университетов. Где учится много иностранцев. И риэлторы там прекрасно понимают ситуацию нищих вегуков, и по jeonse квартир там нет-). Ну в итоге, снял себе студенческую студию за 5 млн залога и 900 тыс. в месяц. Услуги риэлтора в Корее - фикс, 310к вон независимо от цены.

И еще нюанс - при двустороннем договоре с хозяином, Residential Address нужно подтверждать, всякими свидетельствами о праве на собственность хозяина и т.д. А с трехсторонним договором с официальным риэлтором в миграционку достаточно принести только сам оригинал договора. После чего на задней стороне твоей RC напечатают новый адрес - ну и в принципе все, первоначальное обустройство завершено. Это уже полноценный адрес, где на твое ФИО приходят счета за воду, газ и свет(и который, соответственно, годится для всех этих бюрократических действий.

Всё самое важное, что произошло за неделю в мире финансов как в России, так и в мире: налог с банковских вкладов в 2023 году, «разморозка Шредингера» активов в европейских депозитариях, закон о цифровом рубле, а также злоключения кузена Ави. (Видеоверсия выпуска здесь.)

С Новым годом! Плоти нологи с 1 января…

Налог на процентные доходы по банковским вкладам ввели еще с 2021 года, но с тех пор его, собственно, взимание всё время откладывали. И вот Минфин официально заявил: с 2023 года никаких вам больше отсрочек, будете платить 13% со своих депозитных «свердоходов» (свыше определенной необлагаемой суммы полученных процентов).

Новый год еще только вылупился, а плотить нологи уже пора (да, я использую мемы из 2007-го, и мне не стыдно!)

Сам принцип расчета максимальной суммы необлагаемого НДФЛ процентного дохода за год поменяется: раньше планировалось умножать 1 млн руб. на ключевую ставку на начало года (сейчас 7,5%), а теперь при таком расчете будет использоваться максимальное значение ключевой ставки за год (это более выгодно для всех нас).

Обратите еще внимание: разнесение процентных доходов по налоговым периодам будет производиться не методом начисления, а по моменту выплаты. То есть, если банк вам выплатил в декабре 2022-го «проценты вперед» по вкладу до конца 2023 года – то с такого дохода платить налог не придется; а вот если, например, у вас был открыт трехлетний вклад с выплатой всех процентов в момент его окончания в 2023-м – то, сорян, придется вот это всё включать в вашу налогооблагаемую базу. Извините за то, что начинаю вам год с таких новостей!

…а эти нологи, наоборот, не плоти

В 2022 году было введено очень много санкций на очень много банков – в результате немалому числу российских инвесторов пришлось не по разу перевести свои ценные бумаги между разными счетами, в том числе это затронуло и льготные счета ИИС. В ряде случаев это должно было бы привести к потере прав на налоговые льготы (ну типа – из-за расторжения договора ИИС ранее минимального срока в три года), вплоть до необходимости вернуть полученные от государства в предыдущие годы налоговые возвраты.

Ну и теперь к хорошим новостям: президент подписал закон о том, что при переводе ценных бумаг с одного ИИС на другой после 24 февраля 2022 года из-за санкций, действие первоначального договора как бы не прерывается – и, соответственно, автоматической потери прав на налоговую льготу тоже не происходит.

Все граждане равны перед законом, но некоторых надо бы сделать менее равными

Три недели назад мы с вами обсуждали громкие заявления сенатора Клишаса о том, что жизнь покинувших Россию в 2022 году граждан нужно обязательно сделать менее комфортной.

Ну и, как говорится: что у сенатора на языке – то у депутатов в законопроекте. Всенародные избранники уже вовсю пилят законодательные поправки на пользу Отечества: планируется отменить льготные режимы налогообложения для налоговых нерезидентов РФ (никакой вам больше самозанятости и УСН для ИП, по которым сейчас еще можно платить 4–6% с дохода).

Что делать с налоговыми нерезидентами, которые уехали из страны, но продолжают работать на российские компании по трудовым договорам – пока окончательно не придумали. Сейчас такие работники могут вообще не платить НДФЛ в России (если в договоре указано выполнение трудовых обязанностей за пределами РФ), а депутаты считают, что это надо бы поправить – но пока не определились, надо ли с них брать по полной 30%, или ограничиться только 13%.

Но некоторым ретивым пацанам у власти даже этого кажется мало:

Дмитрий Медведев предложил считать всех уехавших из России «врагами общества».

Депутат Николай Брыкин призвал автоматически записать всех эмигрантов в иностранные агенты.

А член Совета Федерации Сергей Цеков вообще заявил, что «не называя конкретных имен, у всех этих ургантов, моргенштернов и айтишников нужно конфисковать имущество и передать его на нужды СВО».

Друзья, я просто хочу вас всех призвать: заботьтесь о своей кукухе из всех сил, времена нынче нелегкие! Ведь от вашей поехавшей кукухи можете пострадать не только вы сами, но и окружающие вас люди.

Надо заметить, что от таких смелых предложений коллег по цеху немного прифигел даже сам сенатор Клишас, который заявил, что вот это всё немного противоречит конституции РФ. Андрей Александрович, да бросьте – ну разве ж это препятствие? Было бы желание!..

Новогодние подарки от европейских депозитариев оказались поддельными: радости от них никакой

В прошлом выпуске новостей мы говорили о «новогоднем подарочке» от европейских депозитариев Clearstream/Euroclear с надеждой на разблокировку активов российских инвесторов. Мой экспресс-анализ на тот момент вылился только в то, что «ничего не понятно»; ну и сроки выданных лицензий на разблокировку (до 7 января) как бы намекали на то, что велик риск не успеть ничего сделать.

С тех пор ЦБ РФ провел свой квалифицированный анализ ситуации и выдал официальное заключение, которое (как ни странно) сводится примерно к следующему: ничего не понятно, и из-за сжатых сроков никакую разблокировку, скорее всего, сделать не получится.

Чуть позже НРД подтвердил: условия лицензии от люксембургского Clearstream сформулированы так, что выполнить их на текущий момент невозможно – так что никакой разморозки там можно не ждать. По поводу бельгийского Euroclear министр финансов Силуанов высказал похожую мысль: выданные лицензии – это в большей степени издевка и формальный ответ на судебный иск со стороны РФ.

Уровень разочарования в бельгийском Минфине: Силуанов

Кэшбэк наносит ответный удар

На прошлой неделе Роман, также известный как Shtirlitz, также известный как автор ТГ-канала «Дайджест» (со слоганом «для тех, кто хочет выжимать максимум из банковских продуктов») прямо из СИЗО написал популярную статью на vc.ru. Статья посвящена тому, как автор действительно смог выжать максимум из своего увлечения оптимизацией банковского кэшбэка – по итогу вышло аж две статьи: мошенничество (ст. 159 ч. 4) и участие в преступном сообществе (ст. 210 ч. 2).

Дело в том, что если совершить покупку по карте, а потом оформить возврат товара каким-нибудь другим образом, то чаще всего можно получить и кэшбэк от банка, и деньги не потратить – получается как бы «заработок из воздуха». Вот так называемые «хоббисты» (любители банковской халявы) и решили – звучит как план! Нашли «своего» чувака из РЖД, который позволял им без лишних вопросов покупать и возвращать железнодорожные билеты в промышленных масштабах, и провернули через него таким образом примерно 70 тысяч билетов, заработав на кэшбэке более 4,5 миллионов рублей.

В настоящий момент по делу проходит 13 человек (как минимум часть из них, включая автора ТГ-канала – в СИЗО): пишут, что на руках у них обнаружили более тысячи банковских карт, 670 сим-карт – в общем, ребята подошли к организации процесса с душой.

Давать квалифицированную оценку делу я точно не возьмусь (всё-таки, я не юрист) – хз, насколько здесь прослеживается наличие именно уголовного состава. Но житейский вывод из всей этой истории напрашивается довольно понятный: «выжимание максимума из банковских продуктов» может оказаться не самым разумным хобби. Ведь если банк заработал на кэшбэке очень много – то это маркетинг, а если клиент – то тут уже может получиться статья.

На черных рынках личных данных зафиксирована дефляция

Коммерсантъ пишет, что за 2022 год произошло так много утечек всяких разных баз данных российских компаний с информацией об их клиентах (за один август вроде как вышло аж 100 сливов), что это привело к снижению их стоимости – если раньше прикупить простенькую базу в Даркнете стоило $200–250, то в прошлом году ценник упал уже до $100–150.

Но это дешманские базы, без разной финансовой составляющей. А вот базы данных, включающие банковскую информацию, наоборот растут в цене – говорят, они подорожали вдвое.

Короче, краткий вывод здесь такой: смело предполагайте по умолчанию, что любые мошенники знают о вас вообще всё: что и где вы покупаете, в каких банках у вас есть счета, где вы живете, и как зовут вашего собакена. Увы!

Моего пёса, кстати, зовут Кубик (потому что он совершенно точно не Шарик). Товарищи злоумышленники – если у вас вдруг не записано, просьба оперативно обновить базы!

В Госдуму внесли законопроект о внедрении цифрового рубля

После принятия закона у рубля должно появится новое агрегатное состояние: раньше он был только твердым и жидким [зачеркнуто] наличным и безналичным, но уже вот-вот обретет еще и цифровую ипостась. Пилотный проект с цифровым рублем на реальных клиентах планируют стартануть уже в апреле 2023 года.

Какие конкретные последствия это повлечет для обычных людей – пока непонятно (ну, в ближайшее время – никакие, конечно). Но если всё внедрится успешно и цифровой рубль через несколько лет плотно войдет в повседневный обиход – то можно ожидать некоторые интересные последствия.

Ну то есть: представьте, что у государства появилась возможность в режиме реального времени (никаких вам там запросов в банки даже не требуется) отслеживать вообще все операции с деньгами – а при необходимости блокировать любые остатки на любых счетах в течение миллисекунды. Как говорится, ума не приложу – что тут вообще может пойти не так?

Анатолий Аксаков (председатель комитета Госдумы по финансовому рынку и автор законопроекта) явно считает, что «не так» ничего здесь пойти заведомо не может

Да здравствует корейский суд – самый справедливый в мире!

В Южной Корее есть такая традиция: каждый срок президент вместе с друзьями гребет взятки лопатой, а потом присаживается на 10–15 лет в тюрьму. Через несколько лет следующий президент великодушно дарит предыдущему сидельцу помилование (понимая, что по корейским понятиям точно то же самое ожидает и его самого по окончанию срока).

Этой выгодной бизнес-схемой воспользовались уже три бывших корейских лидера, а четвертый (по имени Ли Мён Бак) был осужден в 2018 году на 17 лет заключения. И вот, наконец, справедливость (ну, по крайней мере, в корейском ее понимании) восторжествовала: 28 декабря его помиловал действующий президент Юн Сок Ёль.

Как думаете, сколько миллионов уже успел собрать в виде «безвозмездных пожертвований от корейских бизнесменов» текущий президент Юн Сок Ёль, и в каком году он собирается получить свое заслуженное помилование?

В общем, это вам не скучная советская формула «украл, выпил, в тюрьму» – в развитых демократических обществах принято двигаться по чуть более сложной схеме «избрался, украл, в тюрьму, вышел, выпил»!

Кузену Ави немного не повезло

В октябре предприимчивый криптохакер Ави Айзенберг немножко ломанул проект Mango Markets (писал об этом здесь). Ну как, ломанул: скажем так, воспользовался неочевидной лазейкой в протоколе и, по его собственным словам, «реализовал прибыльную трейдинговую стратегию».

Видите ли, многие криптаны считают, что «код – это закон»; так что, если разработчики написали смарт-контракт немного кривовато, то воспользоваться этим – это не злое хакерство, а всего лишь здоровая предприимчивость. Вот и Ави смог убедить в этом криптанов из Mango Markets, так что те сами в итоге «подарили» ему $47 миллионов за возврат экспроприированных средств.

Твое лицо, когда наварился на криптанах, и при этом по их же понятиям не сделал ничего плохого

А знаете кого не удалось убедить в том, что «код – это закон»? Американскую прокуратуру, которая по-бумерски продолжает считать, что «закон – это закон», и 27 декабря арестовала Ави по обвинениям в манипуляции рынками.

В общем, мораль тут такая: ты можешь быть самым хитрым пацаном в виртуальном мире; но когда к тебе приходят дяди с наручниками в реальном мире – противопоставить этому природную хитрость может быть уже чуть посложнее.

* * *

Если подборка новостей показалась вам интересной – буду благодарен за подписку на мой ТГ-канал RationalAnswer, где я пытаюсь найти разумные подходы к личным финансам, инвестициям и крипте.