"Копить на квартиру? Это невозможно. Это самый вредительский совет

Ненавистники ипотеки – такие же банальные, как ненавистницы кесарева сечения. Вторые из года в год носятся с фразой «Полостная операция», нового ничего до сих пор придумать не смогли. Первые – со словом «кабала».

классический сюжет

Что вы, интересно, с вашей свободой делаете, без кабал (кабалов? кабалей? кабалий?). Поделитесь. Куда вы тратите лишние деньги, неужели на глобальные цели?

Или так, уходят, как у всех, туда-сюда?

Я очень хорошо помню время, когда не было ипотек. Прекрасно помню это ощущение: жилья у тебя нет и не будет никогда. Потому что ни в какой период времени накопить на квартиру было нельзя, если ты работаешь за зарплату и при этом арендуешь жилье, хотя бы самое недорогое.

Правда, мои родители в свое время все-таки накопили на квартиру, но была куча всяких «но». Во-первых, мы не снимали жилье в то время, а жили пусть и плохо, но бесплатно. Во-вторых, папа несколько лет работал на вахтах, получая намного больше среднего, но ценой здоровья. В-третьих, немалую часть денег они одолжили, отдали потом. В-четвертых, жили несколько лет очень экономно, так, как сейчас никто уже не захочет жить, тогда было просто меньше затрат (по всем параметрам).

Если я беру свою взрослую жизнь, примерно последние 18-20 лет, ни на каком отрезке времени накопить на жилье было нельзя.

Просто покажу расчет.

Чтобы проще считать, возьму семью из одного человека. У него стабильный доход чуть выше среднего, который к тому же растет на 15 % в год. Однако расходы растут тоже, так как инфляция. Он каждый месяц откладывает 30 % зарплаты на вклад. Другие способы инвестирования слишком рискованны, если надо накопить на единственное жилье. Помощи извне у него нет.

Допустим, начал копить в 2012 году. Проживает он в областном городе, где стоимость 1 кв.м. жилья в 2012 году составляет 45 000 руб.

по данным rosrealt.ru

Максимальные ставки по вкладам за все годы есть на сайте Центробанка.

источник: cbr.ru

2012 год – ставка была 9,5 %

2013 год – 9,8 %

2014 год – ставка менялась от 8,3 до 15 %

2015 год – ставка менялась от 15 % до 10 %

2016 год – 8,4 %

Ну допустим, 10 % средняя ставка, так проще будет считать.

На самом деле это почти не имеет значения, так как ставка по вкладам напрямую отражает уровень инфляции. И доходность по вкладам инфляцию никогда не обгоняет. Получать выгоду может только загадочный человек, который может противостоять инфляции. То есть который умудряется зарабатывать выше среднего, при этом иметь минимум потребностей и в каждом месяце потреблять меньше, чем в прошлом.

Итак, вот примерный расчет, сколько накопит за ПЯТЬ лет (огромный срок, бесконечно далекий горизонт планирования для России) человек с зарплатой выше среднего по региону. Для начала в 2012 году я поставила 35 000 р. – тогда это была хорошая зарплата. Просто так с улицы мало кому ее давали. Да еще чтобы с ежегодным повышением на огромные 15 %.

Каждый месяц человек откладывает 30 % от дохода, а живет всего лишь на 70 %. Вклад на 5 лет приносит 10 % годовых с капитализацией. Каждый год сумма ежемесячного пополнения растет, так как растет доход.

мои расчеты: откладывать в месяц 30 % дохода, зарплата растет на 15 %

Это расчеты с процентами: каждый год сумма вклада пополняется.

использовала сервис fincalculator.ru

Через 5 лет этот фантастический человек, у которого постоянно и стабильно повышается зарплата, нет больничных, увольнений, форс-мажоров и компульсивных трат из серии «а, один раз живем», накопит менее 1 200 000 рублей. Сможет купить 27 квадратных метров? (1 200 000 / 44) Нет, всего 18, так как стоимость квадратного метра за это время выросла.

по данным rosrealt.ru

Как у одного иноагента в песне: «Неужели это не мечты и не сны? 18 метров в самом центре страны». И то у него было в Москве, а это не Москва.

Если еще подкопит, через 3 года сможет купить не жалкие 18, а целых 17 метров. Здорово, правда?

по данным rosrealt.ru

А то какие-то кабалы, хомуты, переплаты, «вы за 25 лет три цены отдадите», пффф. Считать, наверное, не умеют.

Правда, не умеющие считать уже будут к этому времени жить в своих квартирах по 50–60 метров, купленных по цене 44 000 р./квадрат, и кредит отдадут на 50 %.

Были ли вообще удачные периоды для накопления? Если представить, что потребуется не менее 5 лет, то нет.

Ну не было. Какой отрезок времени ни возьми, никак.

С 2010 по 2015-й цена жилья выросла с 41 тыс. до 53 тыс. С 2015-го по 2020-й – с 53 тыс до 82. С 2020-го по сегодня – в 2 раза.

рост цены жилья / rosrealt.ru

Вся прелесть ипотеки в России в том, что ты фиксируешь цену и только потом начинаешь платить, а через 3 года уже таких цен нет в помине.

И все равно какие-то вредители и финансовые мракобесы отрицают это! Все равно клюют одно и то же, как птица дятел: три цены переплатишь, три цены.Кто же эти загадочные люди, кто действительно легко копит на квартиры без кредитов?

Они есть. Это:

1. Те, кто зарабатывает в несколько раз больше среднего. Скажем, его зарплата = не 1 квадратному метру, а 5–7 метрам. При этом желательно жить где-то бесплатно, а не арендовать жилье, а также иметь супруга (супругу) с таким же высоким доходом. Тогда можно копить.

2. Кто вообще не за зарплату работает, а получает прибыль от бизнеса. Если все идет хорошо и бизнес приносит много денег, чего не копить? У застройщиков есть даже программы рассрочки, то есть стоимость квартиры разбивают на 2 части. Это подходит людям, кто летом может заплатить 2–3 миллиона, а к зиме отложит еще столько же.

3. Наиболее частый случай: те, кто «забывает», что в накопления вложил наследство от бабушки, деньги от продажи ненужного дома, доли или комнаты в другом городе, крупный денежный подарок родителей. А то и все вместе. Так и копят!

Серьезно, у многих на этом месте память отшибает. Зато то, что они не брали мерзкую кабальную ипотеку, они хорошо помнят. И потом всем рассказывают, какие они молодцы.

Ну не было у нас пять беспроблемных лет подряд, чтобы и цены не скакнули, и деньги не обесценились, и еще какой-то кризис не произошел.

Я уж не говорю о том, что многие вообще не способны копить. То у них больничные, то отпуска, то еще какие непреодолимые обстоятельства.

Так-то я сама всегда за то, чтобы копить, я обожаю это делать. Но не с жильем.

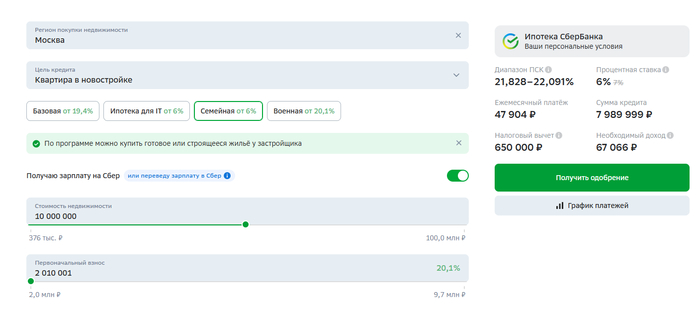

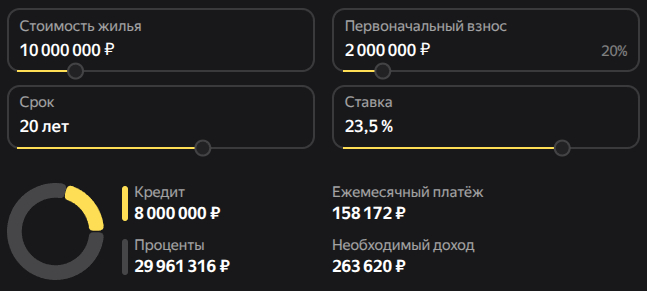

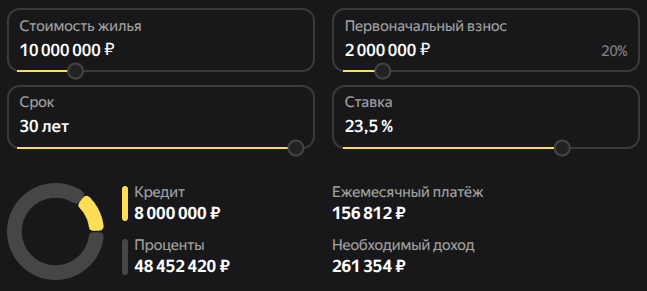

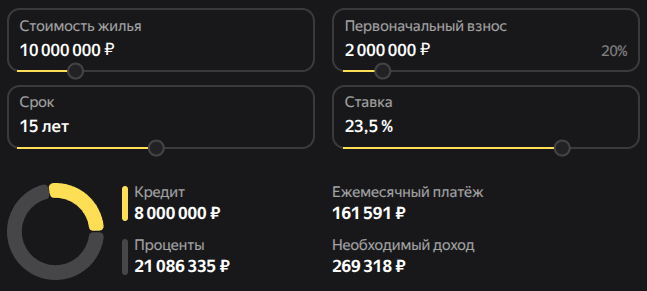

На первоначальный взнос накопить – если до 20 %, то реально при стабильной работе. Было раньше. Сейчас не знаю (с 2023 года сложно что-то сказать).

Те, кто дает советы копить на всю квартиру, это просто вредители. Или люди, которые едят пирожные вместо хлеба и другим то же самое рекомендуют.

И даже копить в валюте помогало далеко не всем и не всегда. Не на всех отрезках времени курс валюты так уж сильно рос (не всегда обгонял рост цены жилья).

Вот график роста курса доллара.

www.calc.ru

Круто, конечно, если сейчас приедет Делориан, мы все в него сядем и поедем покупать доллары по 30. А еще лучше по 6.

playground.ru

Но если вернуться в реальность, то можно отметить: на отрезке около 5 лет далеко не всегда все вложенные доллары приносили большую прибыль. Если человек откладывает каждый месяц или раз в год какую-то сумму, то, собственно, каждый раз он сможет отложить все меньше и меньше долларов.

Сторонники «долларовой» теории тоже, видимо, подзабыли, что у них когда-то оказалась в руках разом большая сумма. От того же наследства/продажи какого-то другого жилья. Которую они и перевели в доллары в нужный момент.

С 2013 по 2017 года рост доллара действительно был очень большой. Но если нет СРАЗУ большой суммы, то очень много так не заработаешь.

К тому же рост курса доллара непредсказуем, и все удачные операции с долларами на отрезке в несколько лет можно рассматривать как везение.

На сегодня все! Мои расчеты по накоплению на первый взнос (но никак не на всю квартиру), со средней зарплатой и пособием, могу привести потом".

Ну и как, ура-патриоты, по-вашему, это НОРМАЛЬНО, что в обожаемой вами Лучшей В Мире Стране человек не может накопить на квартиру? А?..

З.Ы. Вангую, сейчас набегут возмущённые ура-патриоты с воплями: "А вот в Америке вообще все жильё снимают!" Правда, не объяснят же, каким образом это обеляет РОССИЮ с её невозможностью купить жильё (и при этом политикой повышения рождаемости - офигительная логика). А жаль... :(