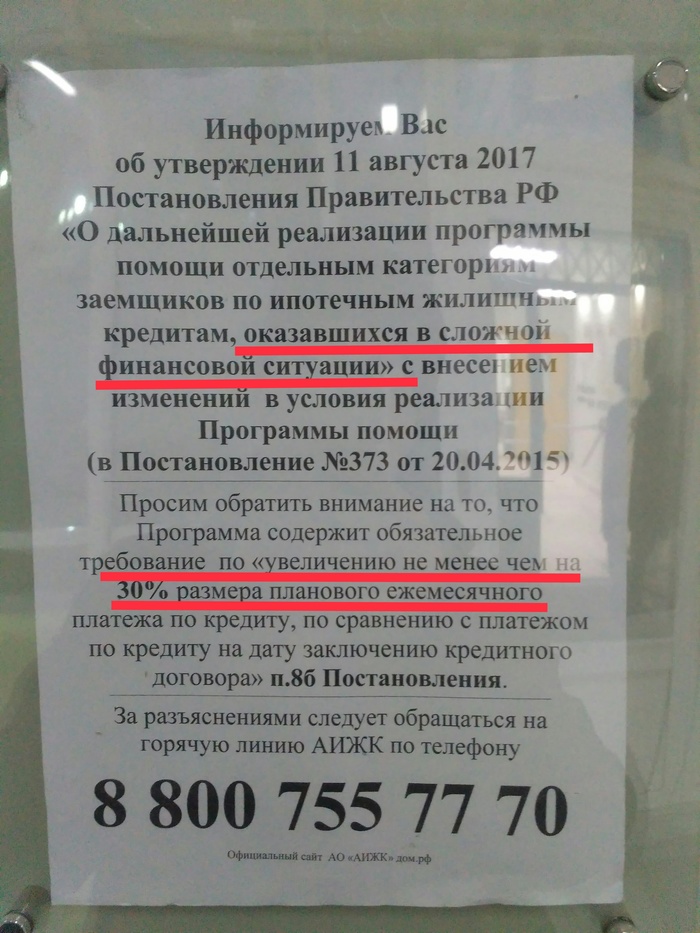

Когда правительство знает как увеличить ежемесячный платеж тем, кому платить уже нечем

Показать полностью

1

В нестабильной экономической обстановке в стране и мире, остро встают финансовые вопросы.

Из-за сложной ситуации банки начинают отказывать не только в кредитах даже своим постоянным клиентам(заёмщикам), но и пытаются компенсировать свои убытки за счёт имущества должников.

Отстоять свои права становится возможным, только обратившись к грамотным специалистам в этой области. Такими профессионалами выступают адвокаты и юристы, которые знают законодательство, и умело его применяют на практике. Адвокат по кредитным долгам является экспертом, профессионалом, который оценивает выгодность условий сделок по кредитованию со стороны заёмщика, основываясь на нормах закона.

Юридическая консультация по кредитным долгам является первым шагом в работе адвоката и клиента, оказавшегося в трудной ситуации. В дальнейшем происходит ознакомление юриста с документами заёмщика. Многие люди обращаются к юристам, когда имеется уже испорченная кредитная репутация и большой объем просроченных платежей.

В каких случаях следует обратиться к специалистам:

- просрочен кредит,

- неподъемный кредитный долг,

- отказывают в реструктуризации,

- навязали страховку,

- достают коллекторы и банковские взыскатели,

- кабальный договор,

- невыплата кредита,

- угрозы продать жильё и имущество,

- иные случаи, когда требуется юридическая помощь.

Кредитный адвокат поможет уменьшить долговую нагрузку, поможет при просрочке по кредитам в любых банках и невыплаченных займах в микрофинансовых организациях.

Поскольку изначально, следует провести досудебную переписку, и только затем подавать иск и провести суд с банком, а затем списывать долг у приставов, то данная процедура может занимать длительный период времени. Современное законодательство меняется, поэтому кредитование, а особенно ипотечное несёт в себе большое число нюансов. Ипотека является долгосрочным кредитом и отличается от обычного кредита множественными рисками для всех сторон, сложностью оформления, которые следовало бы учитывать. Ведь оформление ипотеки это сложная сделка с несколькими сторонами: банк, выступающий кредитором; заёмщик (иногда созаёмщики или поручители); риелтор, который оформляет сделку с имуществом; страховщики, которые страхуют предмет залога и заёмщика; государственные органы, которые регистрируют сделку и право собственности. К тому же является ошибочным мнение об отсутствии необходимости обращения за юридической помощью к юристу по ипотечным кредитам. Тщательная проверка кредитоспособности заёмщиков, стороны сделки, сложности с выбором банка, ипотечный договор которого в большей степени отвечал бы интересам заёмщика, сроки, в течение которых возможно досрочное погашение ипотеки, размер выдаваемого ипотечного кредита и иные вопросы, с которыми сталкиваются заёмщики иногда не просто решить самостоятельно при обращении в кредитное учреждение.

В идеале, когда адвокат сопровождает заёмщика при оформлении ипотеки с самого начала, что помогает учесть все возможные подводные камни на этапе заключения договора и избежать неприятностей в дальнейшем. Поэтому последствия несвоевременно заданных вопросов смогут разрешить только профильные специалисты. Минимизация рисков, возникающих в сфере ипотечного кредитования со стороны заёмщика, которые могут повлечь неприятные последствия не только для заёмщика, требует высокой квалификации адвоката (юриста) по ипотечным кредитам.

У кого были задолженности по ипотеке более 3-х месяцев ? На данный момент у меня 40 000 , реально ли потерять квартиру из за такой задолженности ?

У меня ипотека 18000 в месяц, так случилось , что потеряв работу пару месяцев не могу заплатить , занять неукого , банк отказывается делать рефинансирование и давать кредит на погашение этого долга . Вместо этого угрожают , что продадут к чертям квартиру . Из за этого небольшого долга ? Они серьезно ? Квартира 2.5 мульта стоит ... На работу я уже почти устроился . Что мне делать , если дальше продолжат угрожать . Планирую за пару месяцев на новой работе погасить долг .

Итак, ввиду кучи обвинений в том, что я где-то пишу в своих историях не вполне совсем на 100% абсолютную правду, я обещал, что когда будет новое интересное дело - буду рассказывать о нем в режиме реального времени.

Ситуация такова. Клиент взял квартиру в ипотеку с первоначальным взносом в 100 000 рублей. Тело кредита - 1 890 000 руб., плюс проценты почти на 3 000 000 руб.

Как это нередко бывает, через некоторое время обстоятельства изменились и обслуживать кредит клиент не в состоянии. Банк подает в суд, обращает взыскание на предмет залога... и что получается?

Квартира приобреталась в 2012 году, в момент пика цен на недвижимость, сейчас она оценена в 1 055 000 руб. И со всеми процентами, неустойками, штрафами, заемщик еще остается должен банку 1 800 000 руб! Нихрена себе! Как в анекдоте про топор: топора нет, рубля нет, еще рубль должен - и все честно!

На самом деле с 2015 года в закон об ипотеке внесены изменения, а в 2016 году еще и появилось ППВС, о том, что с момента обращения взыскания на предмет залога обязательства заемщика перед банком считаются исполненными.

Другой вопрос, что банкам на это похрену. Ведь куда приятнее отжать не только хату, но еще и хапнуть бабла. Посовещался с более опытными товарищами, оказалось, что Сбер на этом уже погорел. Поднял практику - у нас по области было только 1 такое дело, в 2014 году.

Сейчас направлено заявление приставам о прекращении ИД. В идеале через суд должен добиться по 1102 ГК РФ возврата выплаченных после обращения взыскания на предмет залога денежных средств, плюс, естественно, проценты по 395 ГК РФ.

Как будет развиваться ситуация - буду держать в курсе.

Печалька давит человека,

Утюжит, плющит словно танк..

Достала сволочь-ипотека,

Оплаты требует

«Чат на чат» — новое развлекательное шоу RUTUBE. В нем два известных гостя соревнуются, у кого смешнее друзья. Звезды создают групповые чаты с близкими людьми и в каждом раунде присылают им забавные челленджи и задания. Команда, которая окажется креативнее, побеждает.

Реклама ООО «РУФОРМ», ИНН: 7714886605

К написанию данной статьи меня побудил тот факт, что при сборе информации об ипотечном кредитовании в различных источниках и собрав все вместе я пришел к выводу, что 95% людей, понятия не имеют как устроены кредиты, как они работают, и как не погрязнуть в долговой яме на долгие годы. Я постараюсь объяснить основные принципы, которые необходимо знать каждому, кто собирается брать кредит, дать рекомендации, и докажу, что никаких сложных формул расчета здесь нет. В статье не будет рассматриваться никаких хитростей, уловок и тому подобного, только голая математика и немного логики.

И так, что же такое ипотека и как она работает? В первую очередь при подаче заявки банк, оценивая Ваши доходы, определяет максимальную сумму кредита, которую он может Вам дать (по закону платеж по кредиту не может быть более 50% от дохода, но тут банки не всегда следуют данному положению и порой создают надуманные дополнительные критерии). Единственное, что здесь для Вас важно, то что чем больше срок кредита, тем большую сумму Вам дадут. По опыту банки стараются дать как можно больший срок кредита, манипулируя все теми же надуманными критериями (например, при рефинансировании действующей ипотеки с платежом 25 т.р. банк одобрил мне новый кредит с платежом уже 11 т.р., говоря, что 25 я «скорее всего не потяну») и давайте разберемся почему.

Предположим Вам одобрена сумма в один миллион рублей на десять лет при ставке 12% годовых (цифры взяты для простоты расчета). Ежемесячный платеж, составит 14 347,09 рублей, вроде немного, но самое интересное то, что входит в эту сумму.

Если описать работу банка простыми словами, то банк каждый месяц начисляет Вам процент за использование денег на остаток долга (именно на остаток текущего долга, за фактическое время(месяц)).

Формула вычисления процентов за месяц (%):

%=сумма долга(текущего) ×(процентная ставка)/(12 (месяцев в году))

В нашем случае в первый месяц платеж по процентам составит:

%=1 000 000*0,12/12=10 000

Это та сумма, которую Вы заплатите банку за то, что месяц пользовались его деньгами. Но долг останется долгом, и в счет погашения Вашего долга пойдет: 14 347,09 - 10 000 = 4 347,09 рублей. Именно на эту сумму уменьшится основной долг (он же «тело кредита»). Остаток основного долга для расчета следующего месяца составит: 1 000 000 – 4 347,09 = 995 652,91. И тут возникает вопрос, сколько мы будем выплачивать один миллион по 4 347? Со временем, конечно сумма платежа по процентам будет уменьшаться, а сумма платежа по кредиту увеличиваться (ведь объем основного долга уменьшается, а ежемесячный платеж остается неизменным). В данном случае вы становитесь донором. Вроде бы платите каждый месяц, а долг практически остается неизменным.

Однако выйти из порочного круга поможет контроль над собой. Если не идти на поводу у банка и платить реально посильную сумму (больше обозначенной банком). Порой увеличение ежемесячного платежа на несколько тысяч рублей, позволяет значительно уменьшить срок кредита (для долгосрочных это может быть и 5-10 лет.). Для этого, конечно, в кредитном договоре должно быть предусмотрено неограниченное досрочное погашение без штрафов и санкций, а также необходимо каждый раз писать заявление на досрочное погашение (иначе деньги просто будут копиться на счету).

Конечно, оплата ежемесячного платежа во многом зависит от финансовых возможностей заемщика, но порой отказ от лишних покупок может вернуться в троекратном размере. Так и доход с течением времени все таки растет, и если сегодня Ваши возможности позволяют Вам отдавать 20 т.р., то , возможно, через 3 года эти возможности вырастут до 30 т.р., не забывайте об этом.

Добавлю несколько советов, к которым я пришел, изучая данный вопрос:

1) Не связывайтесь с кредитами (без особой необходимости), если соотношение платежа по процентам и основному долгу для первого месяца менее чем 1 к 3 (1 рубль по процентам, 3 по долгу). Такие кредиты затянут Вас в бесконечную долговую яму.

2) Используйте досрочное погашение при каждой возможности.

3) Внимательно сравнивайте условия предложений. Порой условия, кажущиеся более выгодными, приводят к большим переплатам. Недавно видел рекламу «суперпредложение» с выгодной процентной ставкой всего 0,3% в день, что составит 109,5% в год.

4) Срок кредита и сумма ежемесячного платежи, это всего лишь две зависящие друг от друга переменные.

5) Кредит на более длительный срок снизит Ваши обязательства перед банком (ежемесячный платеж) на случай непредвиденных ситуаций, но вы так же можете закрыть кредит досрочно.

6) Обязательно не забывайте писать заявление на досрочное погашение и контролировать его исполнение.

В ходе проведенных исследований я столкнулся с двумя серьезными заблуждениями:

1) Аннуитетный или Дифференцированный платеж? В интернете и среди моих знакомых присутствует железная уверенность что, выбирая дифференцированный платеж вы переплатите меньше. На самом деле, это «те же яйца, только в профиль». При дифференцированной схеме платежей действительно переплата меньше, за счет того, что платеж по кредиту делиться равными частями на весь срок кредита (ПК=сумма_кредита/срок_кредита),а платеж по процентам рассчитывается по той же формуле, что и аннуитет. В итоге вы имеете большой платеж за первый месяц пользования кредитом, и как следствие меньшую сумму Вам одобрит банк. Схема платежей (аннуитетный или дифференцированный) это только методики расчета ежемесячного платежа. В обоих случаях вы имеете возможность самостоятельно выбирать сколько платить (естественно не менее обязательного платежа).

2) Банк в первую очередь забирает проценты, а потом долг и в досрочном погашении нет смысла из-за инфляции. Как показано из предыдущих расчетов, банк накладывает проценты с первого дня и до последнего. Просто в начале сумма процентов большая, затем она постепенно снижается (по 300-500 рублей, поскольку и остаток долга снижается). И чем большую сумму вы будете платить каждый раз, тем быстрее платеж по процентам войдет в разумные границы. Термин «полная стоимость кредита» это просто расчет того, сколько вы заплатите если будете следовать намеченному плану, цифра не является обязательной и корректируется при досрочном погашении. Насчет инфляции могу сказать, что при длительных сроках кредитования банк в любом случае наварит огромные проценты в начале срока.

Искренне буду рад, если статья пойдет кому-то на пользу.