Коми УФАС России возбудило очередное дело против паблика (~12 тыс. подписчиков), который позиционирует себя как "Интернет СМИ. Самая актуальная информация о жизни Воркуты" за размещение без маркировки рекламу службы такси (8 публикаций) по части 16 статьи 18.1 закона о рекламе 38-ФЗ

Как известно, ФАС всегда в таких случаях наказывает рекламораспростанителей (в данном случае - паблик) и выставляет штрафы по части 1 статьи 14.3 КОАП (от 2000 рублей) за отсутствие пометок Реклама и Название рекламодателя в рекламной публикации.

Далее дело направят в Роскомнадзор, который полномочен штрафовать за отсутствие erid (токен) в рекламной публикации, а также за отсутствие либо ошибки в отчетности в ОРД по части 15 и 16 статьи 14.3 КОАП (от 30 000 рублей)

Скорей всего, будет применено наказание за совокупность нарушений (8 постов без маркировки), но не за каждое в отдельности, иначе суммы будут гораздо выше минимальных

Вообщем, классический сценарий наказания за размещение коммерческой информации о бизнесе (такси) в чужом интернет-ресурсе (паблик) без маркировки148изменено 11:54

Опять Алтайское УФАС отличилось рвением и инициативой. Судя по данным ФАС, они прямо полигон для обкатки правоприменительной практики в последнее время насчет исполнения закона о маркировки реламы (статья 18.1 закона о рекламе 38-ФЗ)

Не уверен, что они рады этому, так как бюджетные работники любят порядок, тишину и покой, но в Алтайском крае, по-видимому, начался триллер-марафон взаимодоноса и мести между пабликами

Так что каску на голову, винтовку в руки, а гранату за пазуху)

Некий гражданин пожаловался на отсутствие маркировки рекламы в группе «Алтайское Доска Объявлений» в мессенджере WhatsApp

Претензия к посту «Доставка птицы с ------------ инкубатора. Доставка 20 апреля! .....»

Претензии ФАС на первый взгляд также логичны и правомерны по аналогии случаям, описанным мною здесь

Однако стоит заметить и предположить следующее, учитывая специфику мессенджера Вацап:

1. В Вацап сначала можно создать Сообщество. Все, кто в него приглашается постить непосредственно в нем не может, но участникам предлагается вступить в Группу, которая прикреплена к Сообществу. Причем создавать свою Группу может любой приглашенный, помимо Админа (создателя) Сообщества

2. Так вот, далее все зависит от Группы, которая была создана. Если создатель Группы (внутри Сообщества) в настройках разрешает посты от участников его Группы, то группа превращается по сути в аналог Чата (аналог ТГ чат либо ВК чат) либо Открытой группы в ВК (ОК), где посты будут происходить от имени участника, но не от имени создателя Группы В данном случае, предполагается, что ФАС признал бы участника сделавшего рекламный пост Рекламодателем и Рекламораспространителем (краснодарское дело про домовой чат)

3. Если бы создатель (админ) Группы запретил посты от участников Группы, то посты мог размещать только админ (создатель) Группы внутри Сообщества. Именно данный случай, по-видимому, имел место в текущем деле насчет группы «Алтайское Доска Объявлений» в мессенджере WhatsApp, иначе ФАС все перевернул бы с ног на голову и окончательно всех запутал.

В итоге ФАС признал Рекламораспространителем (РР) админа (п.3) Группы, но без статуса Рекламодателя (РД). Вменяется отстутствие пометки Реклама и Название РД в посте про доставку птицы с инкубатора.

Вообщем, типичный случай, потому что ФАС всегда наказывает РР по таким делам, но Роскомнадзор может привлечь к ответственности каждого участника рекламной цепочки, как за отсутствие токена в рекламном посте, так и за отсутствие отчетности в ОРД

В моем Telegram и YouTube вы всегда сможете получить ответы по вашим кейсам, найти свежую информацию и экспертизу по маркировке рекламы, а также научиться оформлению отчетности в ОРД, чтобы избежать штрафов от ФАС и Роскомнадзора

В продолжении своей статьи на тему надо ли маркировать репосты розыгрышей и конкурсов

Существует отдельные мнения, что репост розыгрыша либо конкурса (мероприятия) не подпадает по определенным причинам под исполнение закона о маркировке рекламы. Поэтому, если физлицо делает репост в свой паблик чужой коммерческий пост про розыгрыш, то маркировать его не требуется, так как он тем самым выполнял условие для участия в конкурсе

Я считаю, данную позицию некорректной и настаиваю, что такие репосты подлежат маркировке, чтобы избежать возможные претензии ФАС и Роскомнадзора

Уточню еще раз. Например, банк публикует у себя пост на тему выхода новой кредитной карты с призывом сделать репост, который позволит участвовать в конкурсе (розыгрыше), победитель которого получит айфон. Понятно, что банк хочет с помощью ваших репостов масштабировать информацию про свою кредитную карту и получить дополнительный охват в сети интернет.

Банк свой пост при публикации в своих соцсетях не обязан маркировать его как рекламу, так как это справочная информация о его хоздеятельности.

Однако те, кто в своем условном паблике про котиков опубликует репост, то это автоматически ФАС будет считать рекламным постом, требующем маркировки, так как репост может не совпадать с тематикой вашего интернет-ресурса как минимум.

Для ФАС и Роскомнадзора все ваши последующие аргументы, что вы не при делах, вас ввели в заблуждение и своим репостом всего лишь выполняли условие участие в конкурсе (розыгрыше) будут пустым звуком, так как они смотрят на факт. А фактом было публикация чужой коммерческой информации в вашем уютном личном бложике без маркировки. В итоге штраф.

С другой стороны, я, конечно, буду только рад и приветствовать, если ФАС и Роскомнадзор на репосты физлицами розыгрышей и конкурсов будет смотреть сквозь пальцы, не считая данный факт требующим их внимания для исполнения закона о маркировке рекламы

Мне часто задают вопросы насчет того, если потенциально рекламный пост будет размещен не в паблике ВК либо телеграм-канале, а в чате, то к каким последствиям это может привести.

Вот, наслаждайтесь)

Краснодарский УФАС возбудил дело по заявлению гражданина насчет размещения в домовом чате "ПАНОРАМА ЖК СОСЕДИ ЧАТ" поста про день открытых дверей образовательного центра.

Безобидный пост: "Соседи, приглашаем родителей наших будущих учеников на День открытых дверей в центр развития "---------"Собрание состоится 23 марта в 13:00. Вас ждет: Знакомство с директором. Экскурсия по нашим уютным помещениям.... Подписывайтесь".

Как оно? Впечатляет?

Многие считают, что если бы чат будет закрытым, то на него не распространяется закон о маркировке рекламы, так как, предполагается, что реклама в данном случае будет направлена на ограниченный круг лиц, а в законе о рекламе присутствует формулировка про "неограниченный круг лиц".

Так вот, вы глубоко ошибаетесь. Претензии ФАС будут иметь место как для публичных групп, так и в отношении закрытых (ограниченных) групп либо чатов.

Тем более, даже в закрытых (ограниченных) чатах всегда найдутся участники, которые будут иметь мотивацию (в том числе личные обиды либо неприязнь) для жалобы в ФАС либо Роскомнадзор

Повторю, данный кейс будет касаться в том числе закрытых чатов и пабликов, где владельцы пабликов и чатов могут разрешать публиковать платные рекламные посты от третьих лиц, так как аудитория закрытого паблика либо чата крайне интересна для рекламодателя. Как правило, такие посты никогда не маркируются в надежде, что ФАС и Роскомнадзор об этом никогда не узнают. Не факт)

Очень важно следующее:

В данном кейсе претензии ФАС были направлены не к админу чата, а к лицу, которое опубликовало пост в чате.

При публикации в паблике ВК либо телеграм-канале ФАС, по классике, признало бы рекламораспространителем админа канала и возбудило дело бы против него, а в чате нет.

Рекламодателем и рекламораспространителем в одном лице признан образовательный центр, который выложил пост в чат.

Это новый прецедент и таких импровизаций от ФАС и Роскомнадзора нас ждет впереди очень и очень много

Например, ФАС взялось за барахолки достаточно явно, а это поле непаханное, где 95% объявлений можно подводить под нарушение статьи 18.1 закона о рекламе (закон о маркировке рекламы)

Естественно, все это ведомства перемолоть не смогут (недостаточно технических и человеческих ресурсов в штате), так как таких барахолок очень много, а тем более объявлений в них от разных лиц с 01.09.22 года сотни тысяч, если не миллионы.

Поэтому будут пошагово раз за разом возбуждать дела и создавать прецеденты по заявлениям от граждан в надежде, что другие испугаются и станут выполнять закон о маркировке рекламы по собственной инициативе.

В моем Telegram и YouTube вы всегда сможете получить ответы по вашим кейсам, найти свежую информацию и экспертизу по маркировке рекламы, а также научиться оформлению отчетности в ОРД, чтобы избежать штрафов от ФАС и Роскомнадзора

Каждый исполнитель в рекламной цепочке при исполнении закона о маркировке рекламы и оформлении отчетности в ОРД может столкнуться с ситуациями, которые могут иметь место при различных схемах оплаты от заказчика за размещения рекламы в интернете и часто бывает непонятно как технически реализовать отчеты в ОРД.

Рассмотрим для ОРД ВК наиболее часто встречающиеся кейсы и разберемся как правильно и без ошибок составить акты, заполнить статистику и оформить разаллокации по креативам и изначальному договору.

Предположим, что к рекламораспространителю (владельцу интернет-площадки) обратился рекламодатель с целью разместить рекламный материал.

В принципе, можно абстрагироваться и применить нижеуказанные сценарии для любой схемы Заказчик-Исполнитель внутри рекламной цепочки.

Сценарий №1

Рекламная цепочка: РД (рекламодатель) либо Агентство - РР (рекламораспространитель)

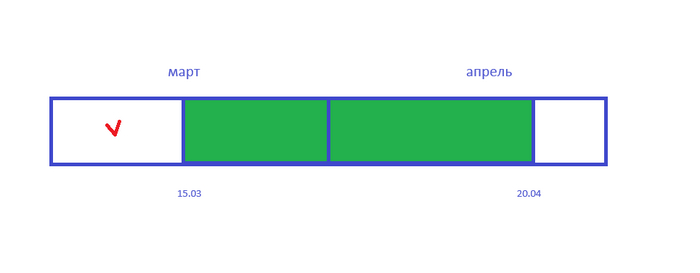

Срок размещения: 15 марта - 20 апреля (потом реклама удаляется)

Оплата: 10 марта (до размещения рекламы)

Стоимость размещения рекламы: 10 000 рублей

Бухгалтерский акт: выставлен от РР для заказчика (РД либо Агентство) после размещения, например 20 марта.

Отчетность в ОРД: По согласию сторон (закреплено в договоре) отвечает РР

Это самый простой случай, который с легкостью реализовывается при оформлении отчетности в ОРД. Поэтому совет для исполнителя (в нашем случае - РР) всегда склонять заказчиков (Агентство либо РД) именно к такой схеме оплаты

Подробные пошаговые инструкции, как РР будет оформлять отчетность в своем ОРД ВК описаны мною в отдельной публикации, а здесь мы рассмотрим отдельные технические детали, которые могут иметь место, но очень важны

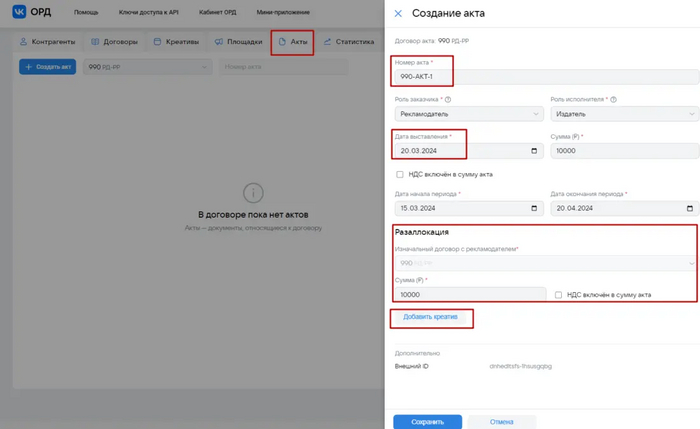

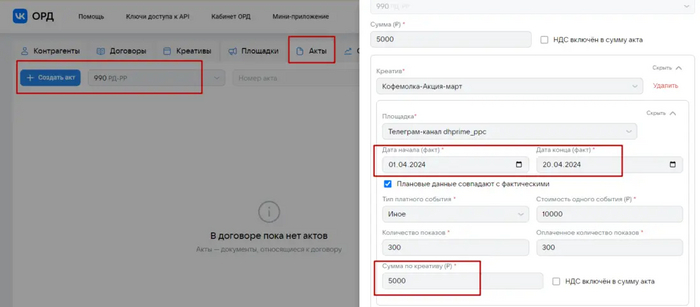

Итак, РР получил оплату от заказчика 10 марта, получил в своем ОРД токены (erid) после закрузки креатива, правильно промаркировал рекламное объявление и опубликовал 15 марта на своей интернет-площадке (например в паблике) рекламный материал от своего заказчика (Агентство либо РД)

РР должен выставить закрывающий документ в виде акта (СЗ могут работать по схеме счет-чек из Мой налог, но это отдельная тема в моей статье), направить его заказчику (РД либо Агентство), а также на основании данного документа заполнить блок Акты в своем ОРД и до 30 числа после месяца размещения (согласно требованию Роскомнадзора) РР должен занести данные в блок Статистика за предыдущий месяц.

Какие могут быть варианты заполнения отчетности для РР в его ОРД ВК по текущему сценарию?

Ограничимся двумя наиболее практичными и удобными вариантами

Вариант А:

Я его опишу более подробно, но его положения и правила также затем надо будет принимать во внимание в других Вариантах.

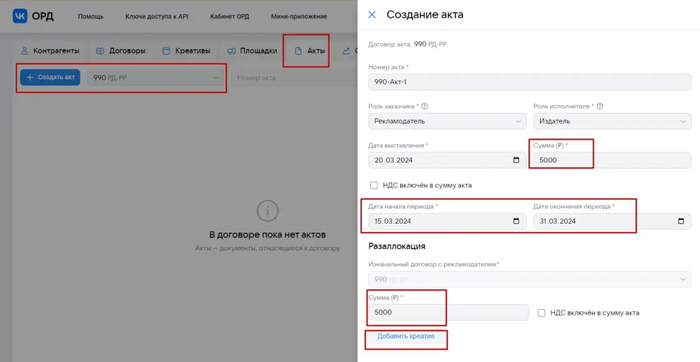

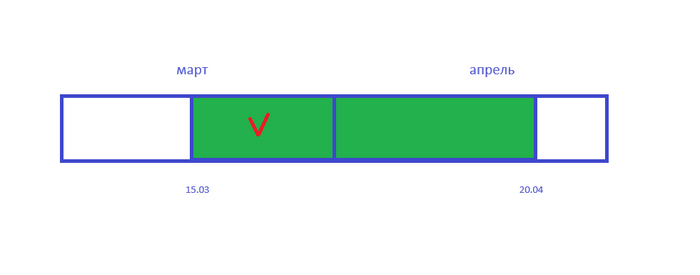

Рекламораспространителю в своем ОРД нужно оформить один акт (например 25 апреля) в блоке Акты до 30 апреля без заполнения блока Статистика для марта и блока Статистика для апреля, так как вся статистика будет заполнена внутри блока Акты.

Внутри акта будут указаны интервалы 15 марта - 20 апреля (именно так - это критически важно) и указаны номер, дата и сумма точь-в-точь как в бухгалтерском акте от РР для Заказчика (РД либо Агентство)

Важно понимать, что акт, который заносится в блоке Акты внутри ОРД формируется на основе реального бухгалтерского бумажного акта, но они являются разными сущностями в системе учета в ОРД. Для ОРД от реального бумажного акта нужны только три атрибута: Номер, Дата и сумма

Итак, заполняем акт в блоке Акты на основе реального бухгалтерского акта:

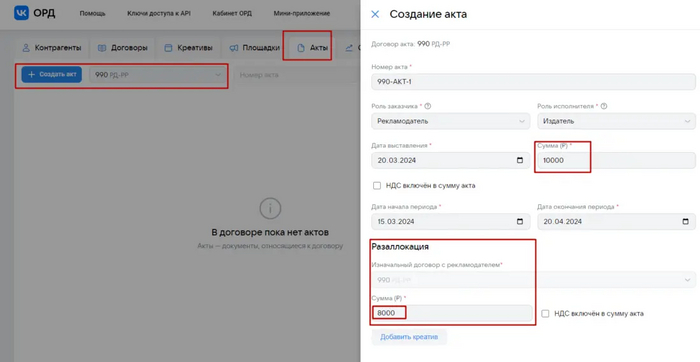

В нашем кейсе сумма бухгалтерского акта равна сумме разаллокации по изначальному договору, так как в нашем случае имело место только размещение рекламы без иных работ по договору со стороны РР, иначе бы цифры различались.

Здесь, например, суммы различаются и это говорит о том, что РР (Издатель - так в ОРД ВК называют рекламораспространителей) для заказчика выполнял не только размещение у себя рекламы (8000 рублей), но также имели место иные виды работ по договору (изготовление креатива и прочее):

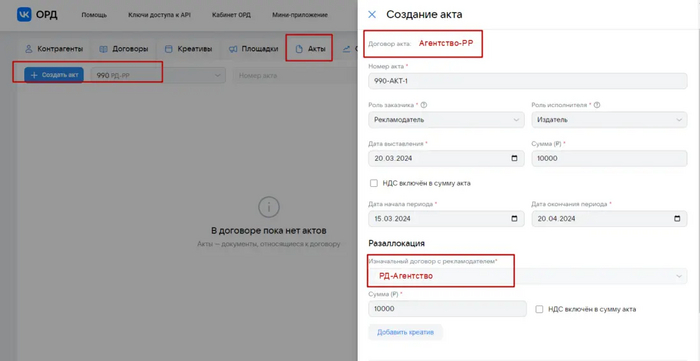

Имейте ввиду, что в ОРД рекламораспространителя (РР) указанные выше сканы описывают схему РД-РР, где договор РД-РР имеет статус изначального договора.

НО при схеме РД-Агентство-РР в модуле Разаллокация изначальным нужно будет указывать договор РД-Агентство (это критически важно), т.е. договор акта и договор в блоке Разаллокация будут отличаться

Изначальный договор это договор между исходным рекламодателем (РД) и его контрагентом

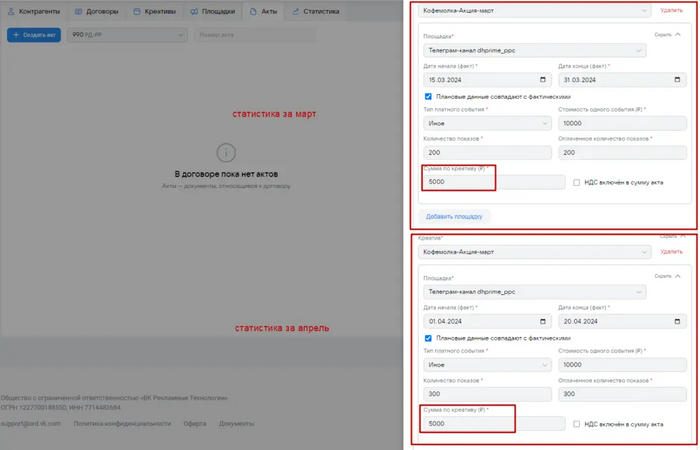

Внутри акта будут присутствовать два модуля статистики с разаллокациями по креативам и площадкам. Они добавлены нажатием Добавить креатив в интерфейсе с интервалами 15 марта - 31 марта и 1 апреля - 20 апреля каждые со своими показами в указанных интервалах:

Каждый модуль на 5 000, что в сумме составит 10 000 и должен совпадать с суммой разаллокации по изначальному договору

Именно так выглядит, так называемая, разаллокация по креативам (у нас один креатив) и разаллокация по площадкам (у нас одна площадка). Если бы площадок и/или креативов было больше, то соответственно и модулей статистики с разаллокацией по креативами и площадкам было больше, но сумма по цифрам, которые будут распределены и указаны в полях Сумма по креативам, должна будет также составлять 10 000 рублей в нашем случае.

Сумму акта можно разбить поровну между двумя интервалами (5000 на март + 5000 на апрель) либо пропорционально показам в марте и апреле либо пропорционально количествам дней размещения рекламы в марте и апреле.

Любой выбор решения по разбивке общей суммы в размере 10 000 рублей будет корректным.

Обратите внимание на поле Стоимость одного события:

У нас стоимость одного события (наше событие - это размещение рекламы в паблике) составляет 10 000 рублей, поэтому в каждом модуле указана именно такая цифра.

Однако возможны варианты, когда цифра в поле Стоимость одного события будет совпадать с цифрой в поле Сумма по креативу (на скане - 5000) .

По логике, мне ближе именно второй вариант на данный момент. В целом первое и второе решение я считаю приемлемым и никоим образом не нарушает логическую трактовку заполнения данных полей для отправки данных в ЕРИР.

Тем более, законодательно данные технические нюансы нигде не закреплены, а пользователи руководствуются только инструкциями ОРД с которым они работают. Причем эти инструкции от ОРД могут периодически меняться.

Все мы помним "единички" в ОРД ВК)

Также стоит заметить, что у каждой ОРД будет своя инструкция по поводу определенных действий и может отличаться от решений других ОРД, хотя все данные в итоге стекаются в ЕРИР (единый реестр интерент-рекламы).

Приведет ли это изначально к "каше" на серверах ЕРИР? Вполне возможно да, но, я уверен, они знают, как корректно обрабатывать поступаемые разношерстные данные из разных ОРД.

Вариант Б:

Рекламораспространителю в своем ОРД нужно оформить два акта в блоке Акты (две строчки в отчетности).

Это старая провереннная схема, которую можно использовать и сейчас.

Кстати, она достаточна удобна, логична и практична

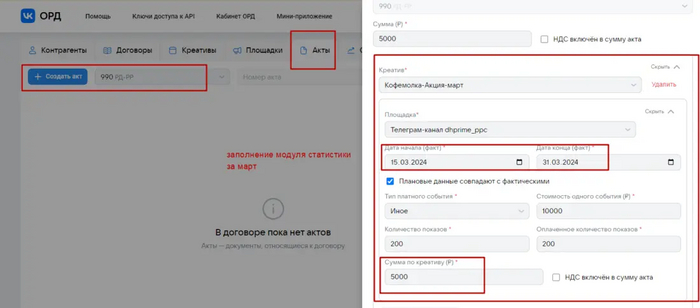

До 30 апреля будет оформлен первый акт, который закроет март с интервалом акта 15 марта - 31 марта на основе бухгалтерского акта, но с указанием частичной суммы, например половины от суммы реального бухгалтерского акта либо пропорционально дням размещения либо пропорционально количеству показов.

Внутри первого акта будет указана статистика показов за 15 марта - 31 марта

заполним верхнюю часть акта за март

Нажимаем Добавить креатив, чтобы заполнить модуль статистки за март внутри акта за март

заполним статистику внутри акта за март

Общая сумма по бухгалтерскому акту у нас 10 000 рублей, но в первом (мартовском) акте в ОРД у рекламораспространителя будет фигурировать только 5 000 рублей

Блок Статистика для марта заполняться не будет, так как статистика и разаллокации по креативам и площадкам будут учтены внутри акта

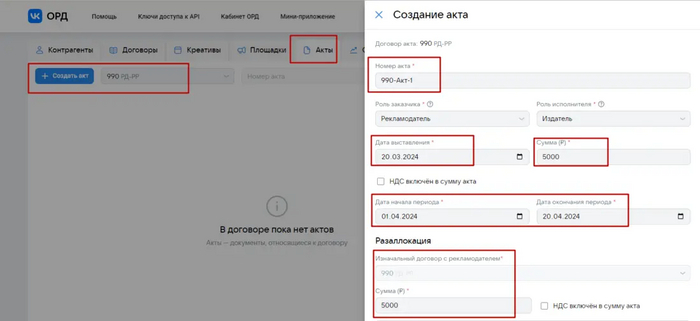

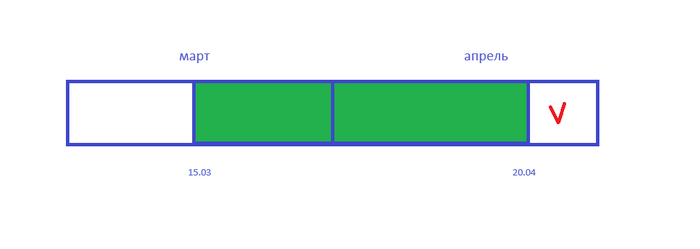

Далее, до 30 мая будет оформлен второй акт с теми же атрибутами, что и первый акт, но с интервалом акта 1 апреля - 20 апреля, который закроет апрель.

В данном акте будет указана вторая часть суммы. Самое главное, чтобы сумма первого акта и второго акта была равна сумме реального бухгалтерского акта - в нашем случае сумма первого и второго акта должна равняться 10 000 рублей.

Внутри второго акта будет указана статистика показов за интервал 1 апреля-20 апреля.

заполним верхнюю часть акта за апрель

Нажимаем Добавить креатив, чтобы заполнить модуль статистки за апрель внутри акта за апрель

заполним статистику внутри акта за апрель

Блок Статистика для апреля заполняться не будет, так как статистика и разаллокации по креативам и площадкам будут учтены внутри акта

В итоге в ЕРИР общая статистика и акты склеятся и будет иметь место корректное оформление отчетности в ОРД со стороны Исполнителя (в нашем случае - РР)

Рекламная цепочка: РД (рекламодатель) либо Агентство - РР (рекламораспространитель)

Срок размещения: 15 марта - 20 апреля (потом реклама удаляется)

Оплата: 18 марта (после старта рекламы)

Бухгалтерский акт: выставлен от РР для заказчика (РД либо Агентство) после оплаты, например 20 марта

Отчетность в ОРД: По согласию сторон отвечает РР

Все варианты будут как в Сценарий №1.

Иногда акты о выполненной работе (произведено размещение рекламы в паблике) выставляются до получения оплаты, так что здесь не проблема, главное корректно заполнить даты актов и интервалы в актах и для статистики.

Срок размещения: 15 марта - 20 апреля (потом реклама удаляется)

Оплата: 21 апреля (после окончания рекламы)

Бухгалтерский акт: выставлен от РР для заказчика (РД либо Агентство) после оплаты, например 22 апреля

Отчетность в ОРД: По соглашению сторон отвечает РР

Какие могут быть варианты заполнения отчетности для РР в его ОРД ВК по текущему сценарию?

Ограничимся одним наиболее практичным и удобным вариантом

Вариант А:

Рекламораспространителю нужно с своем ОРД оформить один акт (например 25 апреля) в блоке Акты до 30 апреля без заполнения блока Статистика для марта и без заполнения блока Статистика для апреля, так как вся статистика и разаллокации по креативам и площадкам будут оформлены внутри блока Акты.

Далее всё будет аналогично, описанному в Варианте А для Сценария №1

Конечно, на практике возможны дополнительные варианты оформления отчетности, в том числе описанные в официальных инструкциях ОРД ВК.

Однако, я преднамеренно не стал рассматривать все возможные варианты, так как при их реализации будет иметь место некорректное, на мой взгляд, логическое заполнение отчетности в ОРД.

Это связано с тем, что интерфейс ОРД ВК, несмотря на все их нововведения, не позволяет корректно заносить данные по определенным вариантам оформления отчетности.

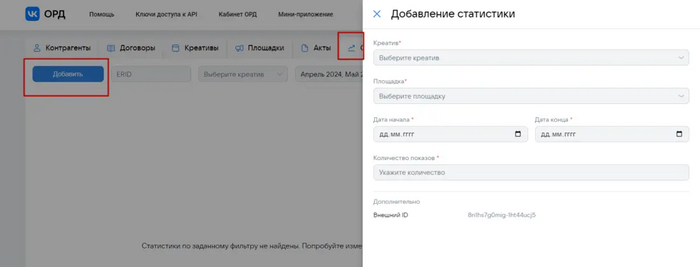

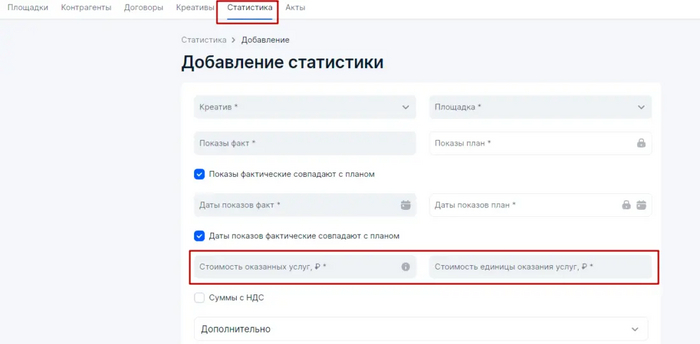

Например, отсутствует поля стоимости креатива и стоимости единицы оказания услуг в блоке Статистика

Блок Статистика в ОРД ВК

В других ОРД это уже давно реализовано, что позволяет гибко и логически правильно оформлять отчетность в любых случаях

Например:

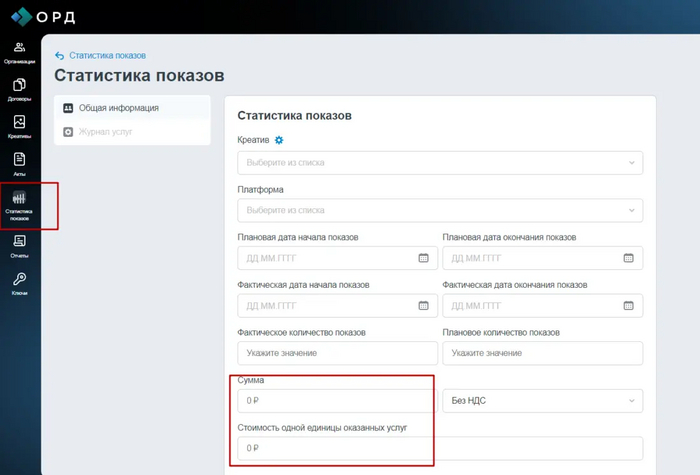

Блок Статистика в ОРД ОЗОН

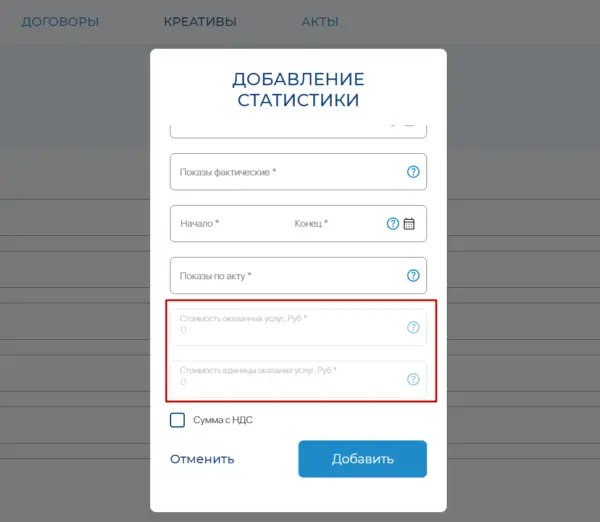

Блок Статистика в ОРД Сбер (ОРД Sber Ads)

ОРД-А

В итоге, отсутствие необходимых полей в блоке Статистика в ОРД ВК иногда не позволяет корректно, на мой взгляд, выполнять отчетность, используя иные варианты компановки (сочетания) данных между блоком Акты и блоком Статистика

Например, здесь ответ ОРД ВК по моему запросу, если заказчик платит раз в квартал и акт выставляется раз в квартал. ОРД ВК предлагает всю сумму насчет разаллокации по креативам и площадкам указать в последнем месяце размещения, что предполагет некорректное распределение сумм между креативами

В моем Telegram и YouTube вы всегда сможете получить ответы по вашим кейсам, найти свежую информацию и экспертизу по маркировке рекламы, а также научиться оформлению отчетности в ОРД, чтобы избежать штрафов от ФАС и Роскомнадзора

Вопрос репостов как розыгрышей, так и иных по тематике публикаций крайне важная тема, которая напрямую связана с исполнением закона о маркировке интернет-рекламы. Я прекрасно знаком с горячими дебатами насчет его обсуждения в различных тематических телеграм-каналах (чатах) про маркировку рекламы. На данный момент я могу предложить нижеуказанные решения данного вопроса насчет необходимости маркировки репостов.

Вводная информация

Итак, на данный момент методичек от ФАС по теме репостов нет, а именно это ведомство по закону определяет, что является рекламой (в том числе насчет репостов), а что просто информацией, которая выходит за контур исполнения закона о маркирвоке рекламы.

По закону ФАС также отслеживает наличие атрибутов маркировки рекламы, а именно пометки Реклама и Название рекламодателя в рекламном материале

Роскомнадзору выделены полномочия по контролю наличия токена (erid) и отслеживание отчетности в ОРД

Следует понимать, что при классическом репосте изначально нет никаких первичных учетных документов в виде договора, нет движения финансовых средств и как следствие отсутствует наличие закрывающих документов в виде актов либо чеков от самозанятых

Кроме того, при репосте никто не спрашивает разрешения у владельца изначального поста на данное действие и владелец изначального поста может быть даже не в курсе про наличие репоста

Также встает вопрос кого указывать в качестве Рекламодателя, если репост все-таки будет иметь место и будет принято решение его маркировать.

Важно, изначальный пост может быть произведен в паблике, например банка, про его новую кредитную карту. Причем данный пост про СВОЮ карту, опубликованный в СВОЕМ паблике не является рекламой, а имеет место справочная информация про хозяйственную деятельность, которая не подлежит маркировке и отчетности в ОРД.

Однако при репосте данного поста в паблик про котиков, который никакого отношения к банковской деятельности и финансовым инструментам не имеет приведет к тому, что данный пост ФАС может признать как рекламный и требующий исполнения закона о маркировке рекламы. Тем более прецеденты насчет возбужения дела ФАС насчет репостов уже есть

Кстати, вышесказанное также относится к широко распространеным призывам к репостам при всевозможных розыгрышах и конкурсах. Для тех, кто проводит розыгрыш и конкурс в своих соцсетях это справочная информация об их текущей хозяйственной деятельности и маркировке не подлежит, а вот для тех, кто сделает репост розыгрыша все далеко не так однозначно.

Таких репостов наивных пользователей десятки, если не сотни тысяч по всему интернету каждый месяц и большая часть из них потенциально могут быть признаны рекламными при совершении репоста.

Наивная аргументация затем перед ФАС про то, что репост был сделан как условие участия в конкурсе либо розыгрыше будет пустым звуком и не признан как оправдание при нарушении закона о маркировке рекламы, если изначальный пост не был отмаркирован.

Юридическое заключение РАПСИ (российское агентство правовой и судебной информации) по поводу репостов

Итак, что делать при репостах?

Ниже приведены инструкции, которые могут служить ориентиром по данному вопросу, с моей точки зрения

Первый сценарий: исходный пост промаркирован

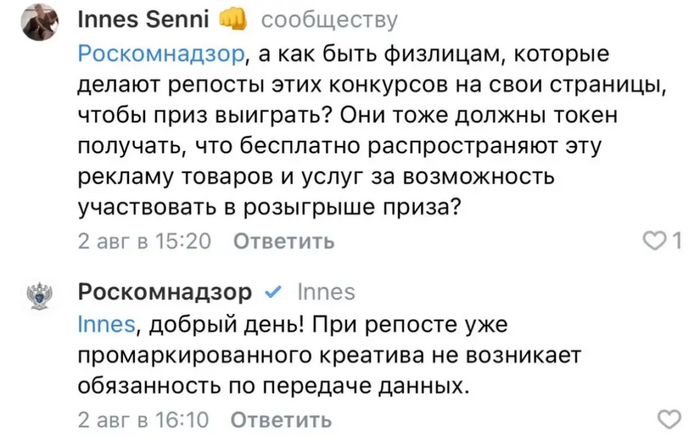

Этого будет достаточно и в данном случае любой пользователь может делать репост без проблем, дополнительно не маркируя данный пост со своей стороны. Здесь позиция Роскомнадзора, конечно, без ответа на официальном бланке с печатями ведомства, но как ориентир принимается к сведению для выводов и дальнейших действий:

Я полностью поддерживаю и приветствую данную позицию Роскомнадзора насчет того, что отмаркированный пост не требует повторной маркировки, так как изначальный пост учет уже отмаркирован и попал в ЕРИР, иначе "масло масляное".

Надо понимать, что закон создан для учета публикуемых рекламных материалов и в данном случае, например организатор конкурса (розыгрыша) принудительно выполнит учет со своей стороны и обозначит присутствие отмаркированного поста в ЕРИР. А дальше отмаркированный пост может спокойно гулять по интернету и не будет являться токсичным с точки зрения исполнения закона о маркирвке рекламы.

Как я упоминал выше, организатор конкурса не обязан был делать маркировку поста, так как пост был опубликован в ЕГО паблике про ЕГО мероприятие, а это изначально маркировки не подлежит (хоздеятельность). Но он поступил правильно, чтобы обезопасить участников конкурса при репосте его изначального поста, что можно только приветствовать

Второй сценарий: исходный пост не промаркирован

А. Банк опубликовал пост про свою новую кредитную карту у себя в соцсети. Для банка это типичная справочная информация о его хозяйственной деятельности и не требует маркировки

Вы делаете репост данного исходника к себе в паблик

Если у вас тематический паблик, посвященный в ретороспективе только обзорам и информации насчет банковских продуктов, то ваш репост (без закрепа) к себе в ленту поста-исходника от банка по аналогичной теме не требует маркировки. Точнее сказать, что в данном случае вероятность претензий ФАС будет маловероятной, особенно если будет иметь место комментарий и обсуждение данного продукта со стороны тематического блогера.

Б. Если ваш паблик никакого отношения к банковским продуктам не имеет, то репост исходника от банка потребует маркировки, например в таком виде.

Либо маркировка может быть указана в ответе на данный пост. Например, в Телеграм может не получиться вставить свой текст с маркировкой при публикации репоста у себя в канале.

Здесь самый главный вопрос, кого указывать Рекламодателем и как получать токены в ОРД при репосте, ведь договора нет, движения финансовых средств нет и закрывающих документов нет.

На самом деле все достаточно просто.

Рекламодателем и рекламораспространителем в одном лице при репосте будете именно вы, как лицо сделавшее репост, так как Рекламодатель это лицо определившее объект либо содержание рекламы. В данном случае содержание рекламы определили не вы, но ВЫ определили объект рекламы (объектом рекламы при репосте является сам исходный пост как сущность), поэтому реквизиты именно ваши должны присутствовать в маркировке

Теперь насчет того, как оформить репост в ОРД

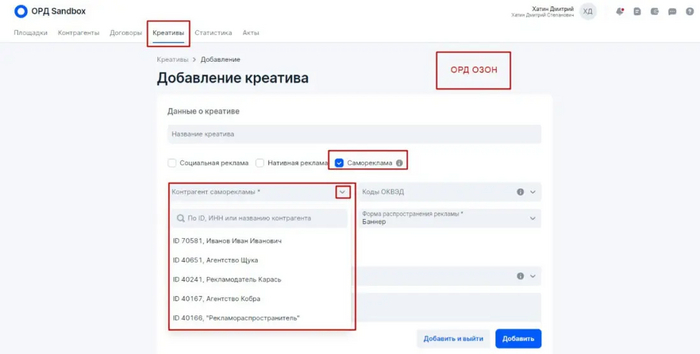

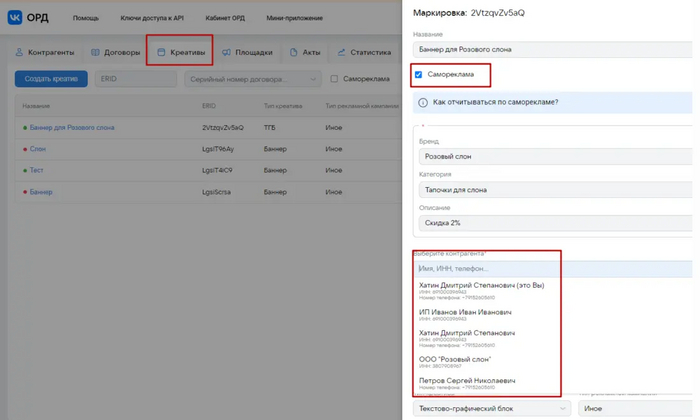

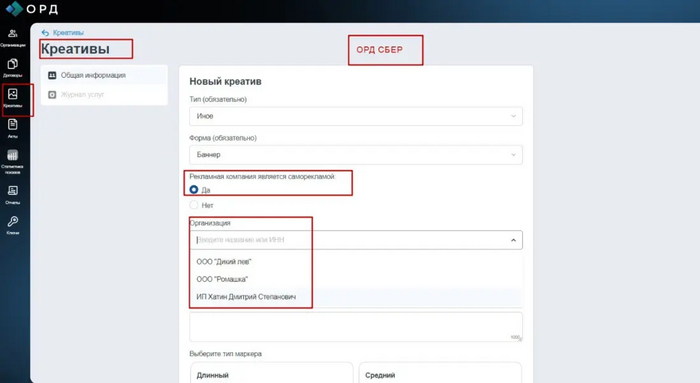

В большинстве своем ОРД позволяют проводить сделки по репостам с помощью инструмента саморекламы, так как в нашем случае при репосте вы также являетесь Рекламодателем и Рекламораспространителем в одном лице.

Подчеркну, будет использоваться инструмент саморекламы, как механизм, реализованный и названный так в каждом ОРД (оператор рекламных данных). Тем более понятия "самореклама" официально в законе о рекламе даже не существует.

Поэтому будем использовать данный инструмент для оформления репостов (и не только их, между прочем) в ОРД.Тем самым мы получим токен без наличия первичных учетных документов (договор) и закрывающих документов (акт)

У себя в ОРД заходим сразу в блок Креативы и выбираете себя в качестве контрагента. Получите токен и будете отчитываться по нему в блоке Статистика, а блок Акты при использовании инструмента саморекламы заполнять не требуется.

Так это реализовано в ОРД ОЗОН

ОРД ВК

ОРД СБЕР

Вот так! Без шума и пыли)

Тем самым, используя инструмент саморекламы, вы без документов и движения финансовых средств по сути и по факту выполните все, что необходимо для исполнения закона о маркировке рекламы. Учет и отчетность рекламы в виде репоста будет вами произведена, что требуют от вас ФАС и Роскомнадзор.

Третий сценарий: оплаченный репост по договору

В данном случае это классическое размещение по схеме РД (опубликовал исходный пост у себя в паблике без маркировки, так как это его хоздеятельность) - РР (сделал репост исходника к себе в паблик) с наличием договора, наличием движением финансовых средств и закрывающих документов от РР для РД.

Пример оформления отчетности в ОРД для рекламной цепочки РД - РР в моих публикациях на Пикабу: ОРД Яндекс, ОРД ВК, ОРД Медиаскаут, ОРД Сбер, ОРД Озон, ОРД-А, ОРД Билайн

Подводя черту, стоит заметить, что на данный момент правоприменнительная практика только формируется, а разнообразие кейсов может быть безгранично, поэтому вполне возможно от ФАС и Роскомнадзора появятся дополнительные комментарии либо методички как оформлять репосты в каждом конкретном стандартном случае.

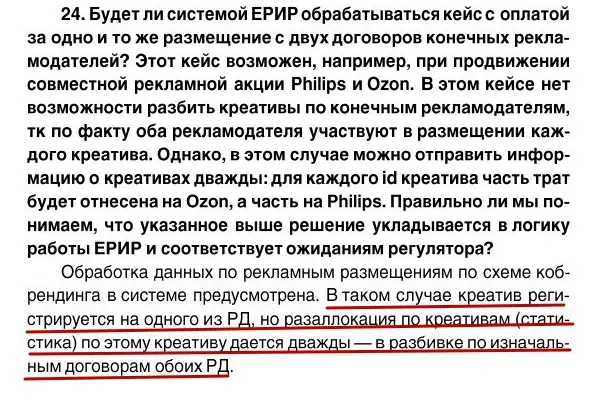

В ОЗОН ОРД озвучены нововведения, которые уже частично релизованы в интерфейсе платформы. В текущей публикации подробно остановимся на теме кобрендинга для отчетов ОРД, в том числе при разаллокациях по изначальному договору

Как я обещал в своей предыдущей публикации, тема кобрендинга будет рассмотрена отдельно как очень важный инструмент для отчетности в ОРД

Кобрендинг

Официальный ответ Роскомнадзора от АРИР (Ассоциация развития интерактиивной рекламы) на возможность оформления схем кобрендинга при совместной рекламной акции нескольких брендов

Однако на практике такие акции проводятся, как правило, не одним брендом, а с помощью рекламного агентства по указанной ниже схеме, что существенно упрощает оформление схему кобрендинга в ОРД

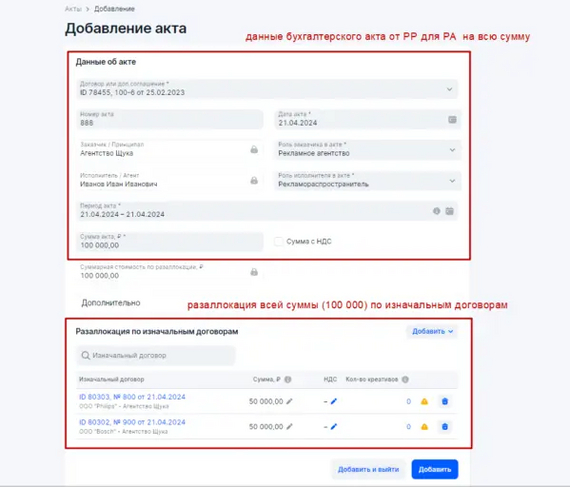

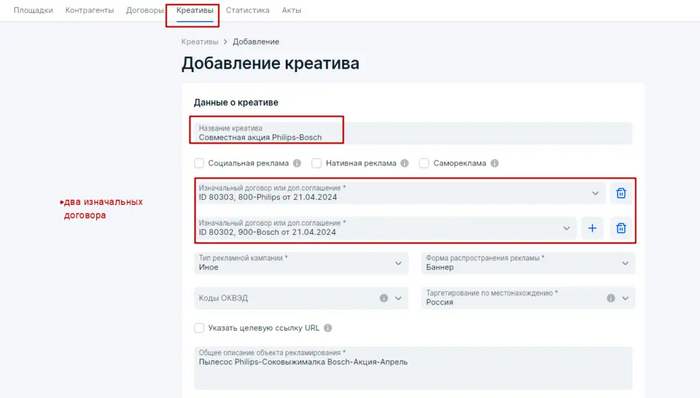

В данном случае РР при оформлении по своему доходному договору отчетности в своем ОРД за связку Агентство - РР (рекламораспространитель) укажет в блоке Акты два изначальных договора.

А Агентство, если оно получало токен в своем ОРД для креатива в блоке Креативы, укажет два изначальных договора Philips-Агентство и Bosch-Агентство

Естественно, что при кобрендинге будет необходимо указывать два рекламодателя при нанесении маркировки на РИМ (рекламно-информационный материал). Например:

Реклама. ООО «Филипс». ООО «Бош». erid: xxxxx

Стоит заметить, что соместную акцию в ОРД можно провести и через одного Рекламодателя, но схема с агентством однозначно более удобна и практичена с точки зрения реализации

Конечно, схему кобрендинга на данный момент (апрель 2024 года) можно провести только в ОЗОН ОРД, так как другие ОРД технически пока не предоставляют возможности реализовать подобные схемы. Однако, в будущем, я уверен, данный функционал появится в интерфейсе у остальных операторов рекламных данных, что можно только приветствовать.

В моем Telegram и YouTube вы всегда сможете найти необходимую экспертизу по маркировке рекламы, оформлению отчетности с разаллокацией в ОРД, а также получить ответы по вашим кейсам

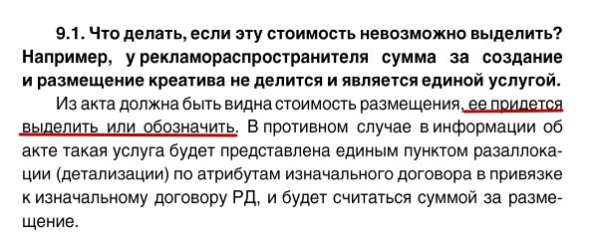

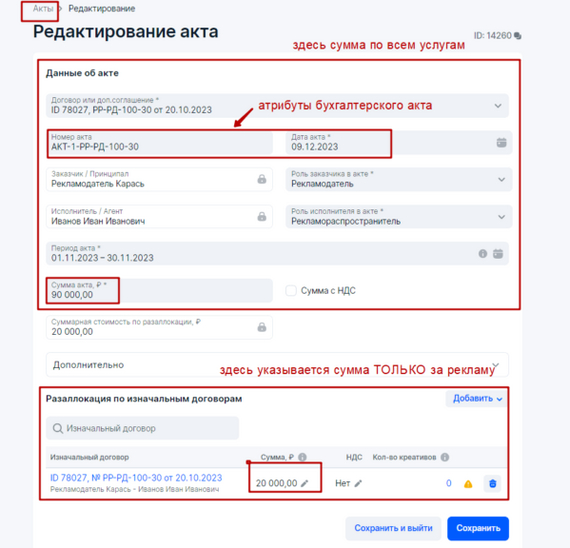

При сотрудничестве подрядчиков (рекламные агентства, фрилансеры, блогеры) с заказчиками (рекламодатель) часто выставляется общий счет за все виды работ без его детализации в договоре по отдельным услугам. Однако при оформлении акта в ОРД (оператор рекламных данных) требуется производить разаллокацию по изначальному договору, где должна быть указана сумма именно за рекламное продвижение.

Как поступить в данном случае, чтобы указать корректные данные для отправки из ОРД в ЕРИР (единый реестр интернет рекламы)?

Здесь официальный ответ Роскомнадзора по данному вопросу

Роскомнадзор настаивает, что сумму за рекламу необходимо выделять в документах, иначе разаллокацию по изначальному договору придется делать на всю сумму договора

Казалось бы, в чем проблема? Укажем в акте ОРД сумму по всем работам и всё. В итоге сумма по всем работам (реклама и прочее), а также сумма разаллокации по изначальному договору и разаллокации по креативам (площадкам) будет одинаковой.

Однако, здесь стоит иметь ввиду, что ваше ОРД (например ОРД Билайн, ОРД Медиаскаут и др.) тарифицируют свои услуги (в том числе) в зависимости от суммы, которая приходится на рекламу.

В итоге, без выделения суммы на рекламу в первичных документах либо в закрывающих документах, вы всегда будете переплачивать ОРД порой в несколько раз, если сумма на рекламу в договоре пропорционально не высокая, а все работы приходятся на другие виды услуг (seo, контент, продакшн и прочее).

ОРД, конечно, только ЗА. Вот вам зачем им переплачивать?

Какие здесь могут быть решения?

1. Если договор уже заключен и сумма за размещение рекламы не выделена, то советую договор откорректировать по согласию сторон и переподписать его заново. Тем более с ЭДО это не составит технических и временных проблем.

2. Составить информационное допсоглашение, если корректировка подписанного договора по каким-либо причинам неприемлема, где будет в качестве информации обозначена сумма за размещение рекламы. В итоге, если возникнут вопросы от Роскомнадзора и ФНС вы всегда можете сослаться на это допсоглашение, которое является неотъемлемой частью договора.

3. Принудительно в закрывающем акте выделить сумму, которая приходится на рекламу, несмотря на то, что в договоре выделение данной суммы не произведена.

В моем Telegram и YouTube вы всегда сможете найти необходимую экспертизу по маркировке рекламы, оформлению отчетности с разаллокацией в ОРД, а также получить ответы по вашим кейсам