Процентная ставка, которую я так долго ждал!

Речь про % на остаток в депозитном счете.

Навеяно https://pikabu.ru/story/bonus_kotoryiy_ya_tak_dolgo_zhdal_66...

Речь про % на остаток в депозитном счете.

Навеяно https://pikabu.ru/story/bonus_kotoryiy_ya_tak_dolgo_zhdal_66...

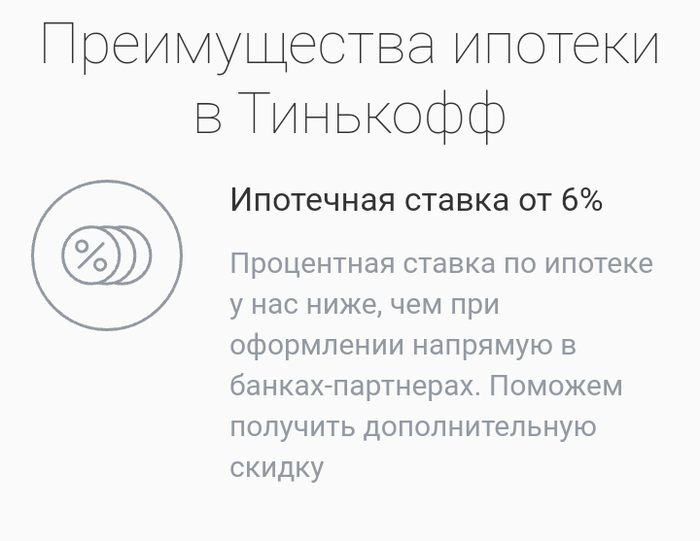

Уверен многие видели рекламу Тинькофф о ипотеке от 6% годовых и слышали президента что ипотека должна быть доступной (по ставке ниже 10%)

Здесь нужно добавить, что, юридически - ипотека это кредит под залог недвижимости.

Точка.)😉

_ То есть не важно покупается новая квартира в кредит и под залог или закладывается уже имеющаяся квартира чтобы получить кредит. Но это юридически, практически банки разделяют для себя этих клиентов и кредитные продукты.

В Тинькофф кредит под залог недвижимости имеет ставку:

_ У меня потребкредит и снижение ставки, пусть под залог недвижимости, мне интересно и экономически выгодно. Съэкономленные деньги - заработанные деньги. ©

Когда мне позвонили из ТинькоффБанка и предложили кредит под залог недвижимости и ставке от 11% - оставил заявку (на сумму меньше чем одобрил мне банк; КИ у меня хорошая, в портфолио есть погашенная ипотека)

А дальше началась практика от ипотеки:

Начальная фактическая ставка 13,9% годовых!

Почему, откуда, непонятно.

Но важно не это, а то что к данному кредиту навязывают страхование жизни в платёжном эквиваленте 4,5% годовых к ставке. От страховки отказаться конечно можно, на выбор клиента есть два варианта:

1) ипотечный кредит под 13,9% годовых + страховка 4,5% = 18,4%

Или

2) ипотечный кредит под 18,4% годовых

Плюс-минус

Как видим, выбор так себе)😉

Вариант с тем, чтобы оформить страховку, а отказаться от нее потом - не рассматриваю как рискованный.

Разговор с оператором:

Резюмирование по предложению Тинькофф:

Итого, что получается:

— Ипотека близко не под 6% и даже не под озвученные первоначально 14%;

Прошу знатоков подсказать: чем вызвано такое разнообразие ставок, почему предложили 13,9%, а не 11% - ?

- навязывание страховки и доведение продукта до уровня бреда, кредит с двойным обеспечением - это нечто)

P.s.наиболее правильным и справедливым выглядит подход, согласно которому в расчет эффективной процентной ставки включаются все платежи, которые являются обязательными для получения данного кредита. В частности, все обязательные страховые выплаты.

Регулярно в разных постах (и здесь, на Пикабу, и в других местах) встречаю непонимание по поводу того, что в Европе процентные ставки существенно ниже, чем в РФ. Вот и сегодня, прочитав в каком-то посте удивление тому, что дочки Сбербанка выдают в Европе кредиты под 4-6%, решил написать этот пост. Этот пост - моя попытка систематизировать собственное понимание принципов работы банков и ЦБ, а также небольшие размышления на тему того, что можно сделать, чтобы ипотека в России стала дешёвой.

Итак. Представим себе, что я на улице нашел чемоданчик с банковской лицензией, продал условную квартиру и решил на эти деньги сделать банк, чтобы заработать себе на спокойную старость. Как я буду это делать?

Для того, чтобы мне с помощью моего банка заработать деньги, их нужно куда-то вложить. Например, акций купить на фондовом рынке. Или деривативами поторговать. Но поскольку я этого делать не умею (и некоторые считают, что вообще почти никто не умеет), я буду выдавать кредиты - как физлицам, так и юрлицам. Например, ипотеку по ставке 9.56% годовых (средневзвешенная ставка по данным ЦБ).

Много это или мало? Ну, с одной стороны, 8.3 млн рублей (средняя цена однушки в Москве) за год по такой ставке принесет почти 800 тысяч дохода. С другой стороны, операционисту мне придется платить тысяч 40 примерно, и еще где-то тысяч 12 уйдет на взносы в фонды. Плюс, как минимум, аренда, и расходы уже превышают доходы. Не, ну я, конечно, мог бы сам работать операционистом в своем банке за 40 тысяч минус налоги, но смысла в этом нет, тогда уж проще никакой банк не открывать и пойти работать операционистом к кому-нибудь другому.

Учитывая, что оптимизировать расходы некуда (нельзя нанять меньше одного операциониста), остаётся лишь увеличивать доходы. То есть, мне нужно выдать больше кредитов. Но десяти квартир для продажи у меня нет. Вход очевиден: нужно где-то занять денег, чтобы потом раздать их в виде кредитов.

Например, можно занять в другом банке. Ну или не в банке, а просто у кого-нибудь на денежном рынке. Средняя ставка, по которой крупнейшие банки кредитуют друг друга, сейчас около 7.4%. Займем, скажем, миллиард, и раздадим его в виде ипотек. Получим доход в 95.6 млн, с расходами в 74 млн - 21.6 млн рублей в год чистой прибыли! Ну, конечно, минус зарплаты, аренда, реклама, и те должники, которые не смогли расплатиться, но все равно остаётся неплохо.

Можно брать депозиты у населения. Ставка по депозитам сейчас в диапазоне от 5 до 8%, что может быть несколько выгоднее, чем занимать в другом банке. С другой стороны, добавляется бюрократия (а значит, расходы на сотрудников, которые будут с ней бороться): нормы резервирования всяческие, проверки регулятора и тд, так что тут каждый решает сам.

Если мой банк достаточно большой, я могу занять деньги у ЦБ по ключевой ставке (7.25% на сегодняшний день).

Ключевая мысль: банк не раздает в виде кредитов свои собственные средства, а занимает у кого-то дешевле и раздает дороже. На эти два процента и живёт. И для того, чтобы владелец банка получал больше, чем хороший программист, оборот банка должен быть как минимум многими сотнями миллионов рублей, а то и миллиардами.

Кроме того, банк несёт риски. Ипотека, как правило, является довольно долгосрочным кредитом, а ставки, которые здесь указаны - для достаточно коротких кредитов (например, ЦБ кредитует по ключевой ставке только сроком на 1 неделю). Если, например, ЦБ резко поднимет ключевую ставку, то банк останется без штанов: деньги уже розданы по ставке ниже, чем та, под которую можно привлечь.

Аккуратное управление этим и другими рисками для банка очень важно, и открывает много возможностей. Например, банк может занять средства для выдачи в качестве ипотеки в Швейцарии по ставке -0.79% (отрицательной, то есть, вернуть меньше, чем занять, там такое действительно сейчас есть). С одной стороны, тут прибыль будет уже не 2 процента, а все 10. С другой, если швейцарский франк вырастет относительно рубля, прибыль может смениться убытками. Можно купить у кого-нибудь страховку от этого риска (например, в виде опциона), но тогда она съест большую часть прибыли.

Точно так же и с риском повышения ставок. На западе весьма популярны кредиты "по плавающей ставке". То есть, ставка вашей ипотеки не фиксированная на весь период (как это принято в России), а вычисляется по формуле вроде "средняя межбанковская ставка + 2%". Таким образом, риск повышения ставки переложен на с банка на клиента.

Итак, мы немного разобрались с тем, в чем заключается деятельность банка (ну, по крайней мере, банка, выдающего много кредитов). Давайте теперь подумаем, как правительство могло бы повлиять на банки, чтобы снизить типичную ставку по ипотеке?

Если отбросить идеи вроде "все запретить", которые могут привести лишь к убиванию всей отрасли в целом, остается единственный механизм, прямо предназначенный для того, чтобы влиять на ставки на денежном рынке - ключевая ставка ЦБ. Чем дешевле банки могут занять деньги, тем больше среди них конкуренция и тем дешевле они могут предоставлять кредиты. Собственно говоря, банку нет разницы между "занять под 8% и выдать под 10%" и "занять под 0% и выдать под 2%".

Ключевая ставка - это очень мощный инструмент в руках ЦБ. В отличие от валютных интервенций, ограниченных размером золотовалютных резервов, изменение ключевой ставки не ограничено ничем. Если сделать эту ставку очень низкой, то ЦБ потребуется много рублей для выдачи кредитов. А вот как раз рубли, в отличие от резервов, ЦБ может напечатать в любом наперед заданном количестве. ЦБ может графиком средней ставки по ипотеке слово "ХУЙ" нарисовать, не только держать его на любом понравившемся уровне (в том числе, и отрицательном). Почему же у нас ставка все еще выше, чем в Европе?

Представим себе, что завтра ЦБ роняет ключевую ставку до -2%. Послезавтра банки начинают выдавать беспроцентные кредиты и перестают принимать вклады. Народ массово начинает эти кредиты брать и покупать себе всякое (почему бы не купить телевизор или ту же квартиру в кредит, если ставка 0%?). Повышение спроса на все, что угодно, повышает цены. Получаем инфляцию.

Многие вокруг нас говорят, что "ставки по кредитам такие высокие потому, что у нас высокая инфляция". Это действительно так. Но причина заключается не в том, что "никто не выдаст кредит дешевле инфляции" - это не так. Чем ниже ставки - тем выше инфляция, а не наоборот. И высокая инфляция нашему ЦБ не нужна, ради ее удержания в (относительно) низком диапазоне он готов держать более высокую ставку. Хорошо это или плохо - каждый решает сам для себя.

Всем доброго времени суток.

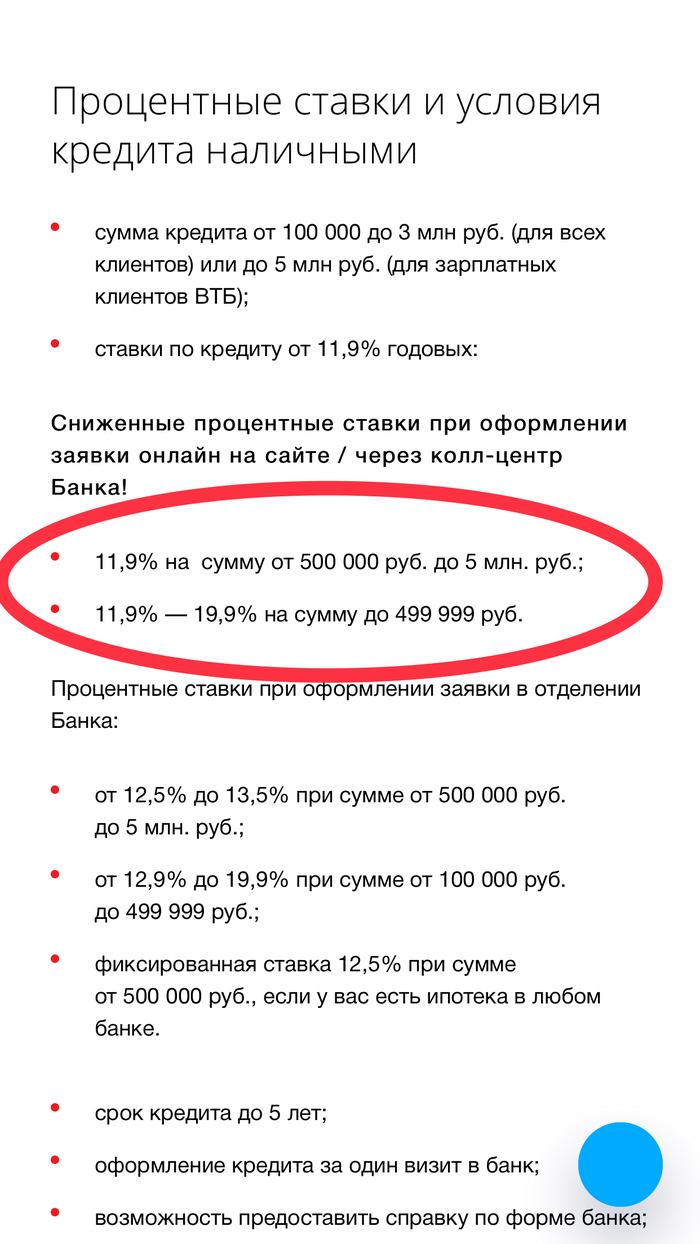

На днях был в известном .В...Б банке. Решил оформить потребительский кредит. Собственно на сайте и везде пестрят рекламы о том, что кредит от 11.9% годовых.

Пришел в банк оформлять кредит, спросил у сотрудника банка кто решает какой процент ставки начислять тому или иному клиенту, получил ответ банк сам решает какую процентную ставку начислять. Ну думаю ладно, заявку отправили. На следующий день звонит сотрудник банка.

-Мы рады за вас, банк принял положительное решение, и т.д. и т.п.

-Замечательно, а позвольте узнать под какой %?

-19.9% годовых

К слову 19.9% это самый максимальный процент по потребительскому кредиту в этом банке.

В связи с этим у меня есть несколько вопросов.

Кто на самом деле дает % ставки тому или иному клиенту?

И кто нибудь когда нибудь брал кредит по самой минимальной % ставке.

И что нужно банку для уменьшения % ставки?

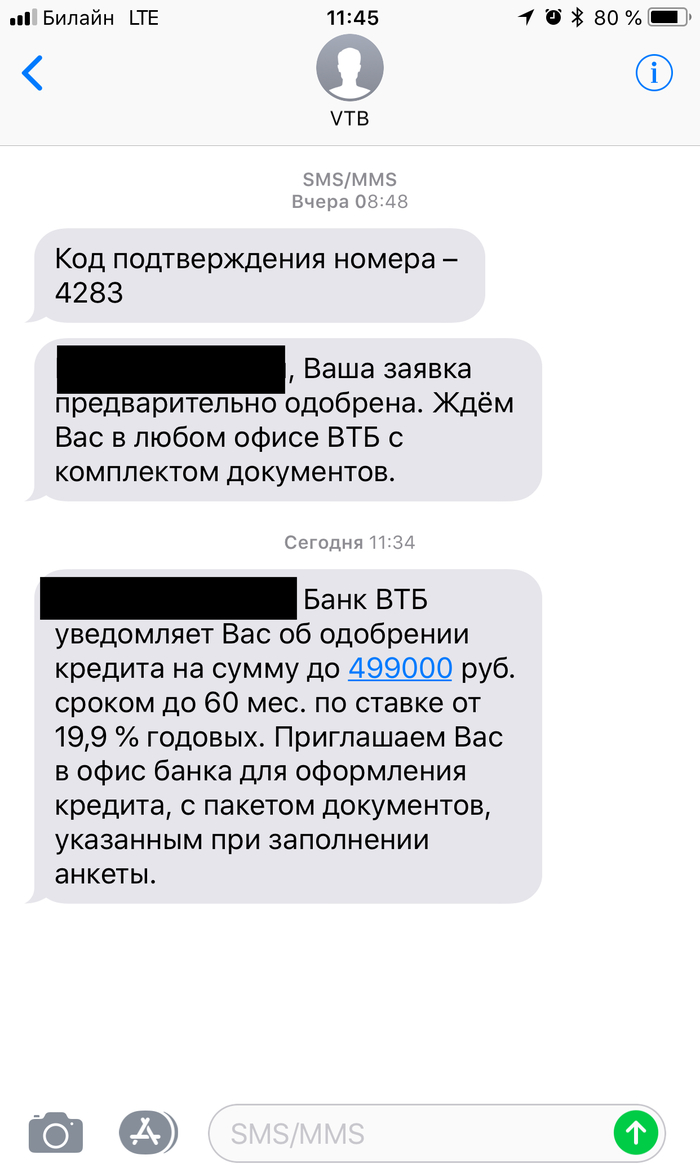

Понадобился мне кредит наличным в размере 600 000 рублей, отправил заявки в несколько банков, в те которые одобрили отнёс пакет документов на окончательное одобрение. И вот такой ответ пришёл от одного из банков:

Казалось бы ну одобрили сумму меньше, ну и что. Хотя постойте я же рассчитывал на гораздо меньший процент:

Вот так вот завлекают людей пёстрой рекламой, а потом может прокатит и возьмут под дикий процент.

P.S. Ни капли не был удивлён таким поведением банка)

Рефинансирование в Сбербанке

Было:

ЗСКБ - 13,75% (с 13.08.13 на 15 лет, ежемесячный платёж 31000).

Писал заявление на снижение, которое абсолютно нигде не было помечено номером каким-либо. Ждал 2,5 месяца, постоянно названивая, уточняя статус заявления. Позвонили и попросили донести справку 2-НДФЛ, так как данные за эти два месяца устарели. Донёс, говорили, что вполне доход позволяет снизить процент, ввели в заблуждение, получается. Позвонили через пару дней и сказали, что отказ.

Ипотека была оформлена только на меня, женился позднее. Не спешил с рефинансированием, так как просили жену в созаёмщики в обязательном порядке, а ей не сильно этого хотелось.

Стало:

Сбербанк - 9,5% (на 10 лет, ежемесячный платёж 24585).

Первый месяц ставка 11,5%, пока закладная не будет на имя Сбербанка.

Подача документов через ДомКлик - 12.03.2018 в 15:10.

Ответ - 14.03.2018 в 12:30.

Дальнейшие действия:

1. Взять выписку ЕГРН через МФЦ (ждать 5-7 дней), написал заявление 15.03.2018, получил 21.03.2018;

2. Взять поквартирную книгу в ТРИЦ (паспортный стол, выдают сразу), взял 15.03.2018;

3. Заказать технический паспорт в МФЦ (у меня его не было почему-то), заказал 19.03.2018 (ждать от 5 рабочих дней), мне повезло и получил вместе с выпиской ЕГРН;

4. Сделать оценку имущества (ждать 2-3 дня), подача документов 15.03.2018, из-за отсутствия экспликации дело затянулось, забрал 23.03.2018;

5. Взять справку об остатке долга по ипотеке с реквизитами счёта(самый лучший банк Тюмени выдаёт только по заявлению и на следующий день, написал заявление 15.03.2018), забрал 19.03.2018.

6. Отправляем все эти документы в банк на рассмотрение имущества. После положительного результата свяжется менеджер и пригласит на подписание кредитного договора (ипотечный договор будет после погашения долга в Запсибе и наличия залога на квартиру). Отправил 23.03.2018, ответ пришёл 30.03.2018. Встречу назначили на 3.04.2018 в 11:00. Взять с собой оригиналы всех документов. Но, как известно, Сбербанк нормально делать ничего не умеет, поэтому встреча перенеслась по причине того, что менеджер заметила ошибку в реквизитах счёта, были не те, которые необходимы. Встречу назначили на 4.04.2018 в 15:00.

7. До похода в банк сходил в страховую. Утром менеджер скинула скан первой страницы договора, чего вполне достаточно для заключения страховой. Разница в цене со Сбером по страхованию почти в два раза.

8. Пришли вовремя, подписывали кучу документов где-то полчаса. Всё прошло вполне удачно. Тут же пришли смски, что кредит выдан. Перечисление на карту ЗСКБ произошло через часик и бегом побежал гасить старую ипотеку. Погасил и написал заявления на выдачу справки о полном погашении, справку о выплаченных процентах, чтоб налоговый вычет сделать потом, и на закладную. Пообещали сделать в течение 4 дней всё и обязательно позвонят.

9. Следующим делом надо снять обременение и делается это только с представителем ЗСКБ в МФЦ.

10. Забрал справку об отсутствии задолженности 7.04.2018.

11. Сходил до старой страховой и забрал остаток денег, разорвав договор досрочно. При себе справку надо иметь о полном погашении и полис страхования. 11.04.2018.

12. Оказалось, что в 2013 году закладная не делалась в ЗСКБ, о чём я узнал только со звонка пятого, потратив неделю на ожидание непонятно чего! Договорились на 14:50 12.04.2018 снять обременение в МФЦ. Всё сделал, осталось ждать дней 5 и снимут обременение.

13. Из-за всей этой ебалы по поводу Телеги Сбер не мог получить справку ЕГРН, чтоб убедиться, что обременение снято. Написали мне только 18.04.2018 в 22:00 и договорились на 19.04.2018 в 16:00 для подписания Ипотечного договора и закладной.

14. Подписали ипотечный договор и закладную. Встречу в МФЦ назначили на 20.04.2018 в 11:30. С с собой взять три экземпляра ипотечного договора, закладную, чек с госпошлиной от Сбера, кредитный договор, свидетельство на квартиру. Иметь при себе 500р на вторую часть госпошлины.

15. Подал заявление на регистрацию права. Остаётся ждать.

Траты:

1. Страхование:

⁃ в Сбербанке - 13000;

⁃ в Зетта - 7220.

2. Оценка имущества - 2500.

3. Госпошлины:

⁃ за справку ЕГРН - 400;

⁃ за технический паспорт - 1500;

⁃ регистрация договора ипотеки - 500.

Вернул остаток по старой страховке - 4000.

Сроки - 1,5-2 месяца.

Выгода - экономия выходит свыше 600к.

Советы:

1. Подготовьте все документы, проверьте все данные несколько раз и отсканируйте.

2. Обязательно просите оценку квартиры в электронном виде.

3. При возможности просите скан первой страницы договора заранее, чтоб на подписание прийти уже с готовым страховым полисом.

4. Делайте справку об отсутствии задолженности в двух экземплярах.

Заключение: Всё вполне легко и просто. Не стоит бояться пройти через это дело. Но если разница в процентах 1-1,5, то особо большой выгоды не почувствуете. Учитывайте некомпетентность сотрудников, чтоб не потерять время зря. Всем удачи!

Немного не по теме, но вдруг кто сталкивался. Позвонили мне с налоговой и спросили про налоговый вычет за 16 год, получил ли я выплату. Сказал, что да и говорят, что получил некоторую часть незаконно, так как данные от работодателя(который проходит процедуру банкротства уже около двух лет, мать его!) не совпадают с моей справкой 2-НДФЛ за тот период. Должен им теперь 15803, якобы. Попросили подойти со справкой и посмотреть, что делать. В итоге заполнили мне уточнённую декларацию и дали квитанцию на оплату. Ничего не брали во внимание, что справка подлинная имеется и делал всё по ней. Им надо отчитаться и пофиг, что завод скорее всего их обманул по выплатам, ведь меня нашли уже и иду на контакт. Наверняка по бумагам завода значится, будто я меньшую сумму получил по зарплате, но мало чего можно узнать и добиться, когда нет уже этого завода. А я ещё жду зарплату, которую не выплатили до сих пор с сентября 2016 года, что-то в районе 100к. При этом ходил в СК и писал все заявления по этому поводу. Вот такие пироги, товарищи.

29.9 % годовых покупка в магазине через терминал.

49.9 % годовых при снятии наличных (комиссия: +2.9% от снимаемой суммы +290 рублей ).

В случае просрочки по покупкам: годовая процентная ставка вырастает до 49.9% + штраф 590 рублей.

В случае просрочки при снятии наличных: годовая процентная ставка вырастает до 68.9% + штраф 590 рублей.

Справились? Тогда попробуйте пройти нашу новую игру на внимательность. Приз — награда в профиль на Пикабу: https://pikabu.ru/link/-oD8sjtmAi

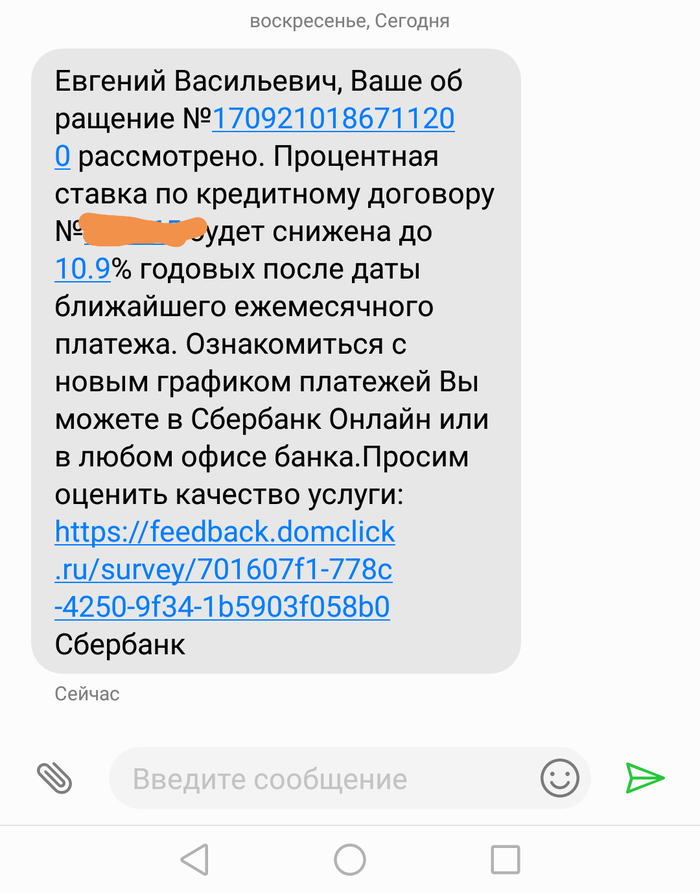

И так. К посту https://pikabu.ru/story/snizhenie_protsenta_po_ipoteke_vtora... Начитавшись на пикабу постов про снижение процентной ставки по ипотеке пошёл я в банк где пару месяцев назад и подал заявление. Девушка оператор зарегистрировала мою заявку, но при этом сказала что шансов мало, практически все заявки рассматриваются банком без удовлетворения. Максимум сказала она понизят ставку до 12 %. Я брал под 12,75%. Однако какого было моё удивление, когда воскресным утром я получаю смс

Звоню в банк не ошиблись ли они часом, и что это за щедрость то такая невиданная, на что получил подтверждение и в начале декабря надо прийти в банк получить новый график. Пишу я это к чему, да к тому, что это реально работает. Пользуйтесь господа. Потрачено ровно 10 минут в банке. Заполнено 1 заявление без сбора каких либо документов.