Северсталь отчиталась за I п. 2024 г. — снижение фин. показателей обусловлено инвестициями, укреплением рубля и ремонтом. Дивиденды?!

🔩 Северсталь представила нам операционные и финансовые результаты за II кв. и I п. 2024 г. Проблемы компании были на поверхности (про инвестиции в 119₽ млрд в 2024 г. можно было узнать из стратегии компании, про ремонт доменной печи известно стало в I кв.), но инвесторы с радостью набирали акции по +1800₽ (доходило до пиковых 2000₽) смакуя дивидендный поток за 2023 г. и I кв. 2024 г., но сегодняшний отчёт должен отрезвить многих. Давайте для начала рассмотрим основные данные:

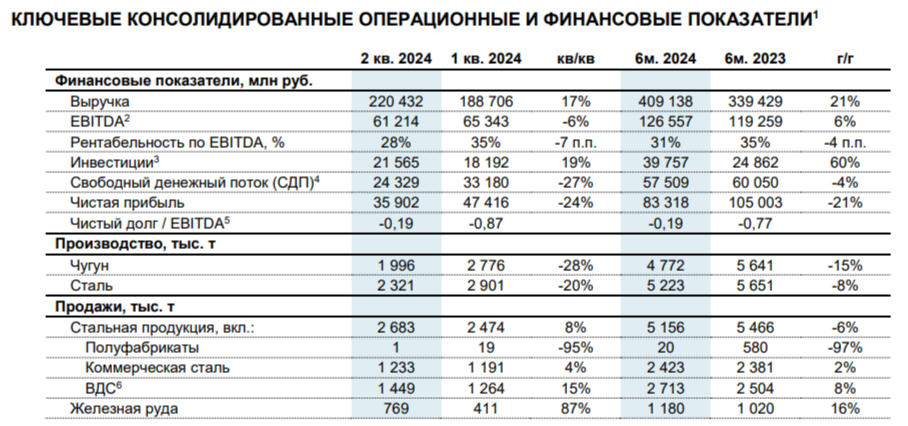

▪️ Выручка: I п. 409,1₽ млрд (+20,5% г/г), II кв. I п. 220,4₽ млрд (+21% г/г)

▪️ EBITDA: I п. 126,5₽ млрд (+6,1% г/г), II кв. I п. 61,2₽ млрд (-8,8% г/г)

▪️ Чистая прибыль: I п. 83,3₽ млрд (-20,7% г/г), II кв. I п. 35,9₽ млрд (-43% г/г)

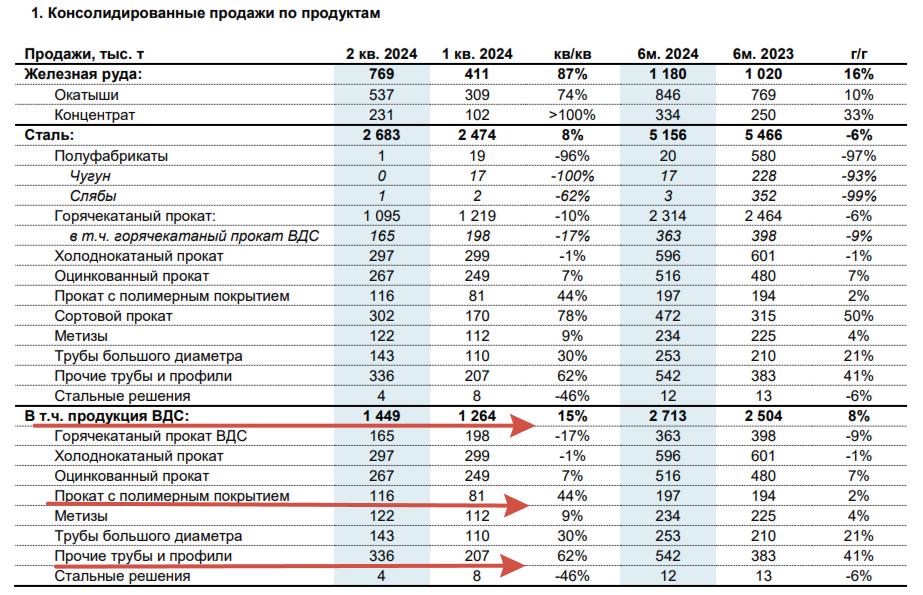

💬 Производство чугуна во II кв. снизилось до 2 млн тонн (-31% г/г), а производство стали до 2,32 млн тонн (-20,7% г/г, минимальный уровень за всё время) на фоне проведения ремонтов. Продажи металлопродукции незначительно снизились до 2,68 млн тонн (год назад 2,7 млн тонн), но почему продажи остались на уровне прошлого года, если производство так сильно просело? Ещё в прошлом квартале компания значительно накопила запасы слябов на период ремонта доменной печи № 5 и на фоне увеличения спроса начала реализовывать запасы. Также в апреле Северсталь приобрела металлотрейдера А Групп (актив сможет частично компенсировать выбывшие европейские продажи), компания лидер в трубной отрасли, поэтому продажи продукции ВДС выросли на 1,45 млн тонн (+8% г/г) за счет роста спроса на трубную продукцию и прокат с полимерным покрытием.

💬 Выручка увеличилась в связи с консолидацией результатов А Групп, а также ростом продаж и средних цен реализации на фоне увеличения доли продукции ВДС. Но, себестоимость продаж возросла до 138,7₽ млрд (+38,7% г/г) на это повлиял ремонт. С учётом приобретения А-групп возросли затраты на сбыт и админ. расходы, как итог операционная прибыль снизилась до 51,3₽ млрд (-10,5% г/г).

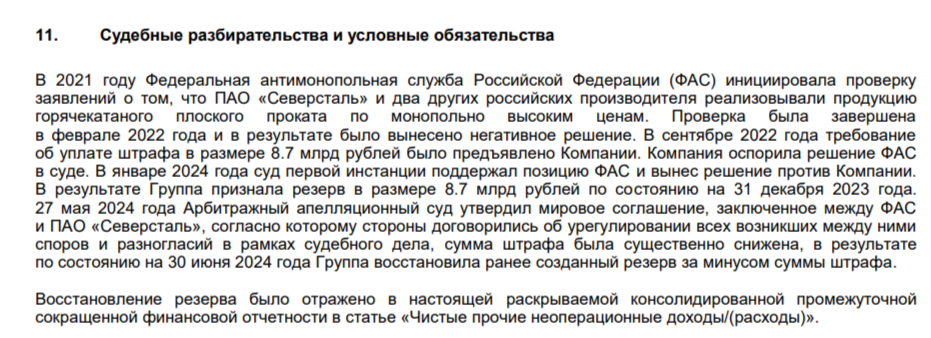

💬 Чистая прибыль значительно сократилась из-за курсовых разниц, они принесли убыток 15₽ млрд (год назад была прибыль 19,6₽ млрд). Интересно, что мировая с ФАС помогла сэкономить компании 5,2₽ млрд (отразили в неоперационных доходах), как итог штраф составил 3,5₽ млрд.

💬 Кэш на счетах на сегодняшний день снизился до 200₽ млрд (в I кв. — 403,4₽ млрд) из-за выплаты дивидендов и гашения облигаций (сокращение долга), фин. доходы пока на высоком уровне — 14,4₽ млрд (почти в 4 раза больше, в основном из-за ключевой ставки). Как вы можете понять, чистый долг отрицательный 51,3₽ млрд, а показатель чистый долг/EBITDA составил –0,19x.

💬 OCF составил 37,9₽ млрд (-16,5% г/г), с учётом увеличения CAPEXа во II кв. — 21,5₽ млрд (+72% г/г) и помощи в виде дивидендов/процентов, то FCF не так ахово снизился — 24,3₽ млрд (-30,6%). Судя по див. политике за II кв. компания заработала 29₽ на акцию (100% FCF), но эмитент уже рекомендовал 31,06₽ на акцию, это значит часть суммы возьмут из кубышки. Див. доходность 2,1%, напомню вам, что за I кв. заплатили 38₽ (див. доходность 2,1%).

📌 Известно, что инвестиции компании в 2024 г. составят 119₽ млрд, на сегодняшний день проинвестировано 39₽ млрд, осталось ещё 80₽ млрд (40₽ млрд в кв.). Доменную печь отремонтируют к концу III кв., а из-за сокращения кэша на счетах в 2 раза, то фин. доходы составят ~3,5₽ млрд в кв., вместо 7₽ млрд. При сегодняшних параметрах FCF остаётся 2₽ млрд (2,4₽ на акцию), даже если OCF восстановится с учётом стабилизации цен на продукцию (укрепление ₽ мешает) и интеграции А-групп, то вряд ли мы увидим FCF выше 10₽ млрд (12₽ на акцию), конечно могут добавить из кубышки, но навряд ли крупную сумму (инвестиции в 2025 г. составят 170₽ млрд, да и в 2024 г. хорошие % ставки, лучше кэш держать на вкладе). Как вы можете заметить див. доходность точно не будет двухзначной и сегодняшняя цена явно не привлекательна.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Лига биржевой торговли

2.9K постов8.2K подписчиков

Правила сообщества

1. Необходимо соблюдать правила Пикабу;

2. Оффтопик (то есть посты, не связанные с тематикой сообщества) запрещены.