Призрак инфляции (4)

Продолжаем знакомиться с книгой Томаса Майера "Призрак инфляции. Мировая история денег и стоимости".

Все части сложены здесь.

Многоликая роль денег подразумевает, что кризис является частью системы. И действительно, кризисом свойственно время от времени случаться. Сегодня я расскажу о некоторых из них.

Я уже упоминал раньше про некоего Джона Ло, сыгравшего видную роль во французской политике начала восемнадцатого века. Этот сын ювелира и ростовщика считал деньги не столько средством обмена, сколько переходящей заявкой на товар. Создавая новые заявки, государство поощряет спрос и оживляет экономику. В Англии Джон, будучи удачливым азартным игроком, снискал популярность у женского пола. После того, как он убил на дуэли одного из конкурентов-любовников, Джон вынужден был бежать в Шотландию. Там он не пришёлся ко двору со своими финансовыми прожектами и со временем побежал дальше, во Францию, спасаясь от выдачи в Англию. Во Франции ему улыбнулась, наконец, удача: он завёл дружбу с Филиппом Орлеанским, которого впоследствии назначили регентом при малолетнем Людовике Пятнадцатом. Предыдущий Людовик, король-солнце, оставил страну в незавидном финансовом положении. После того, как старые добрые методы типа снижения содержания серебра в монетах (из-за недовольства публики пришлось параллельно снизить налоги) или борьбы с уклонением от налогов (большую часть дополнительных поступлений пришлось отдавать доносчикам), не принесли ожидаемого эффекта, Филипп дал добро другу Джону на его эксперимент.

В мае 1716 года регент издал эдикт, разрешающий братьям Ло основать Генеральный частный банк, который, подобно шведскому Рейхсбанку, стал выдавать бумажные деньги под залог монет. Идея взлетела на раз: бумагам Джо верили больше, чем постоянно теряющим серебро королевским монетам. Дело прошло, и через пару лет банк национализировали и переименовали в Королевский.

Это было только начало. Джон приобрёл пользующуюся торговой монополией в Америке Миссиссипскую компанию, переименовав её в Западную. Затем раздвинул её на другие владения французской короны, переименовав в Индийскую. Новая компания получила право на взимание всех налогов во Франции. В 1720 году компания поглотила Королевский банк, а Ло получил пост министра финансов.

В процессе взлёта число бумажных денег неуклонно росло, а их обеспечение – падало. Если в самом начале билеты Генерального банка имели стопроцентное покрытие, то вскоре банк стал ссужать данные ему в залог серебряные монеты, что привело к потере покрытия наполовину. Западная компания стала заниматься выпуском акций, которые изначально тоже выпускались на вполне реалистичных основаниях. Но покупка дальнейших активов была достигнута новыми эмиссиями под необеспеченные долговые расписки. Ло действовал столь виртуозно, что цена акций, несмотря на это, продолжала расти.

Компания стала чрезвычайно популярна. Герцоги и герцогини, графы и графинями выстраивались ждали часами у дверей Джона, чтобы купить акции, цена которых выросла за два года с 500 до 9000 ливров. Люди избавлялись от земельных владений, недвижимости, всего, что есть, чтобы обогатиться. Ло стал богатейшим человеком планеты.

Но в системе было два слабых места, которые привели её к гибели. Бумажные деньги можно было всё ещё менять обратно на серебро, пусть и по гибкому курсу. Далее, имелся порочный круг: цена акции зависела от роста экономики, в то время как рост этот в свою очередь зависел от цены акции. Весной 1720 года система стала рушиться, несмотря на пиар-акции Джона. При одной из них по Парижу прошлись рабочие с инструментами на предполагаемом пути в Нью-Орлеан для добычи золота. В ход пошли банкноты нового образца (что подняло цену серебра), затем запрет на владение золота и серебра (что обрушило обменный курс ливра и раздуло инфляцию до 77%), затем снижение серебряного достоинства ливра, затем новые акции. Всё это лишь отсрочило коллапс. Джону Ло пришлось сбежать из страны ввиду угрозы физической расправы. Его акции потеряли доверие публики и обрушились, потеряв 90% стоимости. Последующая денежная реформа обесценила банкноты Ло на 23%.

Система Ло функционировала до тех пор, пока ценные бумаги, создаваемые из воздуха, циркулировали в финансовом секторе. Но как только публика стала платить ими за товары и драгоценные металлы, они быстро потеряли доверие. Бомба взорвалась. Финансовые кризисы мучали Францию до конца восемнадцатого века. В конце концов в прибыли оставался тот, кому удавалось сохранить монеты и избавиться вовремя от ассигнаций.

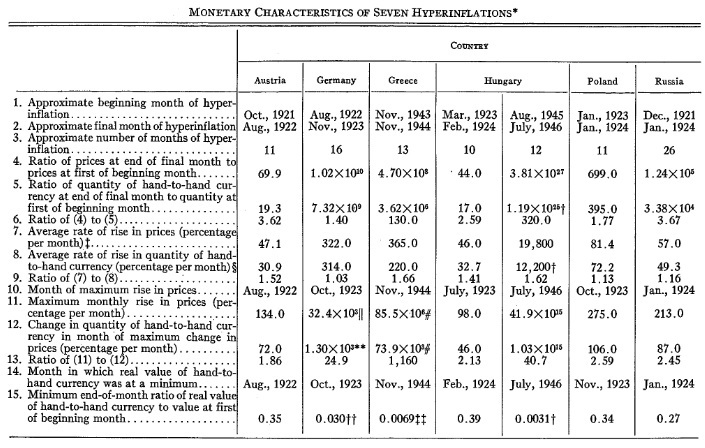

77% инфляции – это ещё не гипер. Был такой экономист Филлип Кейган. Он занимался гиперинфляциями, так он брал, начиная от 50% в месяц, т.е. 13000% годовых. Только к середине двадцатого века он насчитал семь случаев, и практически все из них имели причиной войну.

Обратите внимание: самый крутой гипер был не в Веймаровской Германии, а в Венгрии.

Но у немцев тоже было "весело".

Говорят, что Ленин как-то заявил, что лучшим способом уничтожить капиталистическую систему является обесценивание денег. Через постоянный процесс инфляции правительства могут осуществлять тайную и никем не замеченную конфискацию значительной части благосостояния граждан. Этот способ позволяет им проводить конфискацию как им угодно; и этот процесс разоряет многих и обогащает некоторых.

Этой цитатой из Кейнса Томас Майер начал раздел в своей книге. Кейнс сразу заметил перекос в Версальском договоре, согласно которому французы решили, что «бош заплатит за всё», пусть это будет даже и во вред самим французам. К концу 1922 года Германия смогла поставить вместо 13,8 только 11,7 миллионов тонн угля. Как следствие, в начале 1923 Франция вместе с Бельгией ввела войска в Рурскую область, чтобы обеспечить поставки. Немцы оказались неготовы к такой прыти. Результатом стало пассивное сопротивление и военное положение, введённое французами. Государство продолжало платить зарплату неработающим, выдавать кредиты и компенсировать простой оборудования. Реальным мотивом действия Рейхсбанка было финансовое саморазрушение Германии, чтобы доказать, что требования союзников о репарациях невыполнимы.

Что ж, у них получилось. Цены взлетели, обменный курс свалился. Экспорт подешевел, что даже привело к расцвету занятости. Но расцвет этот был кажущийся: деньги утратили свою роль как средство обмена и хранения ценностей. Крестьяне придерживали продукты, денежные вклады и кредиты потеряли смысл. Зато должники с удовлетворением наблюдали за тем, как тает их долг, пытаясь одолжить что-то ещё. Средний класс, сидящий на месячной зарплате, вмиг обеднел, а вот как рабочие, получающие почасовую оплату и объединённые в профсоюзы, потеряли не так много перьев. Разжирели спекулянты. Государственное регулирование квартплаты обескровило владельцев недвижимости, в то время, как акционеры остались на плаву: после учёта инфляции цены на акции за четыре года поднялись на 23%.

Стефан Цвейг трезво подытожил в своей книге «Вчерашний мир»:

Тот день, когда закончилась инфляция (это было в 1924 году), мог бы стать поворотным в истории. Вдруг словно ударил колокол, и вместо биллиона взвинченной марки вошла в оборот лишь одна-единственная новая марка, и все стало приходить в норму. В самом деле, мутная бурлящая пена со всей ее грязью и тиной вскоре отхлынула, бары, распивочные исчезли, условия нормализовались, каждый теперь мог подсчитать точно, сколько он выиграл, а сколько проиграл. Большинство, огромная масса, проиграло. Но к ответу привлекались не те, по чьей вине произошла война, а те, кто, не ожидая за это никакой благодарности, самоотверженно взвалили на себя бремя нового порядка. Ничто не сделало немецкий народ – это надо усвоить хорошо – таким ожесточенным, таким яростно ненавидящим и таким подготовленным для Гитлера, как инфляция.

Кто же ввёл эту «единственную новую марку»? Это был скромный чиновник, непрестанно сидевший на телефоне в пропахшей старыми тряпками комнате уборщицы в конце одного из коридоров Рейхсбанка. Звали его Ялмар Шахт. Его метод был прост – он не давал объёму эмиссии превысить 2,4 миллиарда и отказывал в кредите правительствам, муниципалитетам, банкам и предприятиям. Деньги оказались в дефиците, доверие публики к ним восстановилось.

Старая рейхсмарка, ходившая параллельно в обороте с новой рентной маркой, оказалась вытеснена. Сильные деньги всегда вытесняют старые. Госдолг сгорел в инфляции. Чтобы не накапливался новый, правительство сверстало новый бездефицитный бюджет. Англичане дали кредит, для приобретения золота, служившего обеспечением новых денег. А их союзники из-за океана согласовали план Дауэса с пересмотренным объёмом репараций и новым кредитом. В результате американские капиталы потекли в Германию рекой.

Когда появился новый план, носивший имя Юнга, Шахт уволился с поста президента Рейхсбанка. Чтобы быть вновь поставленным на этот пост уже Гитлером. «Волшебник денег», как его называет автор, смог оживить парализованную немецкую промышленность с помощью креативной игры с МЕФО-векселями, которыми государство могло оплачивать товары. Поставщик мог потом обменять векселя на новые рейхсмарки в Рейхсбанке. Это было не что иное, как сегодня практикуемое количественное смягчение, с той разницей, что накопление госдолга смещалось в эти векселя, имевшие ограниченное хождение. У Шахта получилось. За четыре года безработица упала вчетверо, а промышленное производство удвоилось. Правда, росла в основном военка. Простой человек получал зарплату, но не богател. Обменный курс марки был высоковат, но это компенсировалось разумно спланированными ограничениями импорта. К 1937 году стало ясно, что система идёт вразнос, и через пару лет Шахт потребовал прекратить оборот МЕФО-векселей. У Адольфа было на это своё мнение, и он уволил Шахта. Что впоследствии спасло тому жизнь на Нюрнбергском трибунале.

Замечу, что при Гитлере Шахт построил пирамиду, разрушать которую ему не дали, и она продержалась до тех пор, пока можно было её подпитывать доходами от грабежа завоёванных стран.

Если в Германии деньги печатал непосредственно Рейхсбанк, то в Великую Депрессию пузырь надула свободная денежно-кредитная политика ФРС, которая держала цену доллара низкой во избежание инфляции. Разорвавшийся биржевой пузырь 1929 года привёл к тяжёлым последствиям, потому что многие акционеры залезли в долги, чтобы спекулировать. Эта кредитная пирамида и завалилась. Рузвельт закрыл все банки, разобравшись по одному, кого стоит спасать, а кого нет. Ввели страхование вкладов, а заниматься одновременно кредитами и инвестициями запретили. Доверие граждан к банкам было восстановлено. Доллар разово обесценили на 69%, сохранив привязку к золоту. Экспорт пошёл вверх, экономика стала поправляться. Через несколько лет импульс Нового Курса стал ослабевать, кредиты - иссякать. В 1938 году началась новая рецессия, которую стали преодолевать новыми кредитами. Многие пытались объяснять причины той Депрессии. Майер пытается указать, что перед нами – ещё один пример действия цикла подъёма-спада, вызванного кредитом и инвестициями, который присущ денежной системе.

Хотите ещё пузырей? Их есть у меня. В восьмидесятые Японию прочили в гегемоны индустриального мира. Отойдя от шока Волкера (включения долларового пылесоса в начале восьмидесятых шефом ФРС), Банк Японии стал снижать ставку после того, как инфляция пришла в норму. Рост промышленности ускорился, стали расти и биржевые курсы. Этому способствовал рост «короля доллара» при Волкере. Конечно, этот рост не удовлетворял американского экспортёра, который всё чаще довольствовался экспортом металлолома.

В сентябре 1985 года в отеле Плаза собрались лидеры G5 - «большой пятёрки», на которой американцы продавили координированное удешевление доллара относительно других валют. Иена попёрла вверх, а промышленность забуксовала. Банк Японии пытался снижать ставку, что привело к широкомасштабным спекуляциям недвижимостью и акциями. Земельный участок перед императорским дворцом стал стоить столько же, сколько вся Калифорния! Центральные банкиры ужаснулись ситуации и стали снова поднимать процентную ставку иены. Но банки уже успели набрать долгов, что привело их на грань банкротства. Биржа рухнула, должники стали терять своё имущество. Но Банк Японии продолжал поднимать цену иены. Это должно было привести к неизбежному отмиранию слабых корпораций и банков, однако тех стало спасать правительство. В конце концов японский центробанк снова уронил ставку, чтобы спасти тех, кто уже дышал на ладан. В результате система оказалась законсервирована. Неизбежные банкроты превратились в зомби, а экономика впала в летаргию, из которой её до сих пор никому не удалось пробудить.

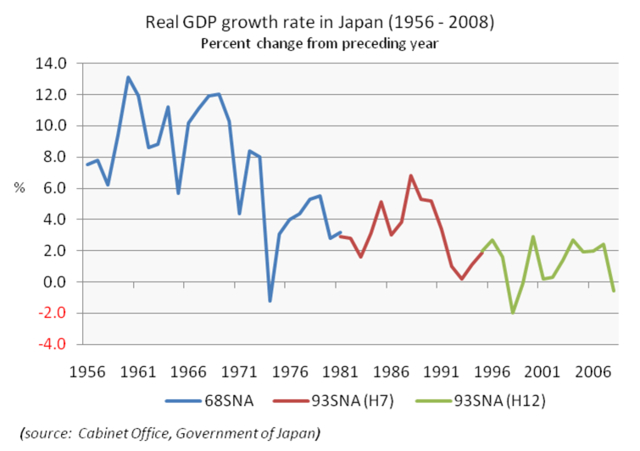

Как видно из графика, с начала девяностых японцы если и растут, то весьма слабо. Анемично.

Они потерпели неудачу по той же причине, что и страны соцлагеря: неспособность центрального планирования заботиться о росте безрискового благосостояния. Вместо коммунизма имеем ошибки без шансов на их исправление и всё новые риски в дополнение к старым.

Неудачу потерпели и немцы, присоединяя новые восточные земли к ФРГ. Экономисты, а вслед за ними и канцлер Коль, пророчили быстрый рост и цветущие ландшафты уже лет через пять после объединения. На деле же производительность труда в ГДР составляла порядка 30-40% от ФРГ-шной. Соответственно, обмен восточных марок на западные должен был происходить в соотношении как минимум две к одной. Но западногерманские политики, жадные до новых голосов, продавили царский подарок: зарплаты пересчитали одна к одной! По прочим активам частные хозяйства получили пересчёт в 1,5 : 1. Казалось бы, чего жужжать, деньги капают! Проблема в том, что при низкой производительности труда доля зарплаты в себестоимости товара намного выше, и сам товар тоже становится дороже. И не находит сбыта. Предприятие в итоге банкротится. Так правительство оказало своим новым восточным согражданам медвежью услугу, и вместо цветущих ландшафтов получилась выжженная земля. И по сей день безработица, недовольство, эмиграция и потребность в финансовой помощи являются «товарным знаком» бывшей ГДР.

Девяностые годы стали золотым веком для финансовой индустрии. Куда попал и автор как раз на рубеже десятилетий. Доллар был спасён, рынки капитала дерегулированы, а Алан Гринспен предоставил бесплатную сеть безопасности под названием Greenspan put. Центробанки перестали смотреть на денежную массу и занялись напрямую инфляцией. Она была невысока, потому процентные ставки стали снижать, чтобы поощрить кредит. Да, пошли пузыри, но на страже были кредиторы последней надежды, не давшие пропасть акулам бизнеса, девизом которых было "Greed is good": жадность – это хорошо!

Суть, леди и джентльмены, в том, что жадность, лучшего слова я не нашёл, – это хорошо. Жадность – это правильно. Жадность окупается. Жадность очищает и даёт свободу. Это сама суть эволюционирующего духа, в чём бы она ни проявлялась – в поисках славы, в любви, в стремлении разбогатеть – всегда способствовала развитию человечества. Она, я в этом убеждён, спасёт не только Teldar Paper, но и другую обессилевшую корпорацию – Соединённые Штаты. Благодарю за внимание.

Первым звоночком было падение LTCM, хедж-фонда, игравшего на снижении спредов между ценными бумагами: сonvergence trade. Потерпеть убыток в такой стратегии – можно, но с чрезвычайно низкой вероятностью. А прибыль практически гарантирована, пусть и небольшая. Курочка по зёрнышку клюёт. Но если попадёшь – попадёшь нехило. LTCM рулили нобелевские лауреаты по экономике, они всё посчитали, всё было под котролем. Думали они. Оказалось, модельки их были с изъяном. Первые четыре года всё было, как в сказке. За это время из каждого инвестированного доллара получилось четыре.

Однако поток дешёвых долларов, разошедшийся по миру, неизбежно надул пузыри, которые начали лопаться в Азии, начиная с 1997 года. Тамошние страны тоже были вынуждены снизить процентные ставки, чтобы удержать курс местных валют, и в результате получили кредитный бум. И когда ФРС снова стала поднимать цену доллара, автоматически включился долларовый пылесос. Капитал стал утекать из Азии. Курсы местных валют обрушились. Летом 1998 года дефолт объявила Россия. Это было что-то новое: можно было ожидать, что Москва откажется платить в долларах. Но она отказалась платить в рублях! На рынках царила паника. Для LTCM это стало катастрофой с многомиллиардными убытками. Только срочное вмешательство других банков, выкупивших компанию, и ФРС, обратно удешевившей доллар, спасло ситуацию.

На графике хорошо видно, как ФРС роняет ставку во время кризисов.

Как известно, дешёвый кредит провоцирует надувание новых пузырей. Потому процентную ставку нужно было снова поднимать после того, как положение устаканилось. Делалось это, однако, весьма медленно. Пузырь доткомов 2000 года не заставил себя долго ждать. Доллар снова удешевили, и кризис быстро прошёл. Но Гринспен снова не спешил увеличивать ставку. Лишь к 2005 года пошло движение вверх. Но было поздно. Новый, гигантский пузырь был готов к прорыву. На этот раз причиной послужили рискованные ипотечные займы, которые креативные финансисты стали комбинировать с первоклассными, лепить на них рейтинг ААА и перепродавать европейских пенсионным фондам и прочим фраерам ушастым. Спекуляция недвижимостью стало национальным спортом американцев. Если в семидесятых ипотеки в США составляли порядка одного процента ВВП, то на пике они достигли ни много, ни мало – 26%.

Поднятие процентной ставки ФРС привело к прорыву этого пузыря. Ведь в ипотечных договорах прописано мелкими буквами, что через N лет процентная ставка по кредиту приводится в соответствие с рыночной. Выплата по ипотеке становится неподъёмной, должник банкротится, банк забирает себе дом и выставляет на продажу. И не может продать его за сумму, которая в него вложена: слишком много таких домов на рынке. Настаёт пора банкротиться банку. Или тому, кто перекупил долг, будь то немецкий ландесбанк или норвежский пенсионный фонд. Непревзойдённое описание кризиса 2007-8 годов привёл Адам Туз в своей книге «Рухнувшее». Я рассказывал о ней здесь.

К сожалению, история экономических невзгод продолжает писаться. Из того кризиса не были сделаны надлежащие выводы. Вместо того, чтобы положить конец порочным практикам оценки рисков и связать риски и ответственность в финансовом секторе, ответственные лица кинулись регулировать рынки. Финансовое казино продолжает работать на высоких оборотах, разгоняемое околонулевыми процентными ставками ФРС.

Обобщает автор простыми словами: история денег неразрывно связана с историей кризисов. Когда денег становится слишком много, приходит кризис, после чего восстанавливаются старые формы денег или возникают новые.

--------------------------

Запомним на будущее: деньги - это прежде всего доверие. Которое легко потерять, но трудно приобрести. Можно очень долго наращивать денежную массу в безналичном обороте, но как только она прорывается на товарные рынки - жди беды. Так было в Союзе, например, после того, как Рыжков в 1987 году обналичивать рубли. Денег стало больше, доходы подросли, цены фиксированы - живи и радуйся! Только чудес не бывает, товаров-то не прибавилось, здравствуй, дефицит. Продержались четыре года, да и то, благодаря импорту в долг.

Понятно, на что намекает автор. Чтобы не происходил кризис, нужно не создавать избыточных денег. Проблема в том, что когда всё хорошо, этого легко добиться. А когда наступают тяжёлые времена, приходится чем-то жертвовать. Приходится конфисковать имущество у части граждан. Не думаю, что они тому рады. Неровен час, устроят революцию или дворцовый переворот. Потому обесценить валюту – это такое решение, которое вызывает меньшее сопротивление, чем задирание налогов, например. И потому его предпочитают правительства.

Надувание же пузырей в хорошие времена связаны чаще всего с желанием обогатиться на спекуляциях. Те, немногие, в нужный момент свалят, оставив после себя остальных разгребать руины финансов. В этом случае мы имеем дело с аристократическим уклоном. Но уклон может быть и популистский: в погоне за голосами политики могут замахнуться на неподъёмную для государства социалку. И вначале оно получается. Но потом всё равно придётся платить по счетам. Таким образом, и здесь больше политики, чем экономики. Корень зла – в ней.

Где выход? Поставить на правление технократов, которые блюдут устойчивость денег и платёжного баланса? Но какой ценой? Вопрос не так прост, как кажется. В конце концов, благосостояние страны – это благосостояние большинства граждан, а не отдельных особей. Рост экономики – не панацея в тех условиях, когда прилив поднимает не все лодки. Нужен какой-то баланс. Дикий капитализм – зло, что бы ни писали поборники австрийской школы. Ему нужно подрезать крылья. И тут мы снова приходим к политике...

Книжная лига

30.5K постов83K подписчиков

Правила сообщества

Мы не тоталитаристы, здесь всегда рады новым людям и обсуждениям, где соблюдаются нормы приличия и взаимоуважения.

ВАЖНЫЕ ПРАВИЛА

При создании поста обязательно ставьте следующие теги:

«Ищу книгу» — если хотите найти информацию об интересующей вас книге. Если вы нашли желаемую книгу, пропишите в названии поста [Найдено], а в самом посте укажите ссылку на комментарий с ответом или укажите название книги. Это будет полезно и интересно тем, кого также заинтересовала книга;

«Посоветуйте книгу» — пикабушники с удовольствием порекомендуют вам отличные произведения известных и не очень писателей;

«Самиздат» — на ваш страх и риск можете выложить свою книгу или рассказ, но не пробы пера, а законченные произведения. Для конкретной критики советуем лучше публиковаться в тематическом сообществе «Авторские истории».

Частое несоблюдение правил может в завлечь вас в игнор-лист сообщества, будьте осторожны.

ВНИМАНИЕ. Раздача и публикация ссылок на скачивание книг запрещены по требованию Роскомнадзора.