1) Не добавлять в сообщество посты на тему инвестиций, торговли акциями, ресурсами и т.д. Для вас есть Лига инвесторов

2) Запрещается кидать понты.

3) Не высмеивать заработную плату, профессию и место жительства участников;

4) Если затрагиваете политику, обязательно поставьте соответствующий тег. Для того чтобы специалисты в этой категории обязательно высказали свое экспертное мнение и оценили ваш пост;

- -

Пост про нищету России станет достаточно обсуждаемым, но будет заминусован. Если конечно не написать его очень изощренно, только отдаленно упоминая проблему; -

За пост про нищету других стран получите глубокое одобрение от быстрореагирующих пользователей)

Нет, так в ВТБ. В Тинькофф на любой предложенный срок. В зависимости от срока вклада процент может быть другим, но отличается не существенно. Я открыл на 1 год.

В рублях моя недвижимость выросла более чем в 2 раза за 12 лет, но потом я посчитал в баксах (в договоре фигурировала данная информация) и приуныл. А мне за нее ещё 2 года платить. Нидвига некисло дешевеет а дом нихрена не молодеет. Вот такая вот математика.

Покупать в строящемся доме, хз построят его или нет. И риски. Строят сейчас максимально хреново. Делать там ремонт. Если не жить, под сдачу. Пока квартира себя окупит пройдёт 100 лет. А если сразу продавать после постройки дома подороже - это тоже не просто продать уже в готовом доме. Зависит от района где новостройка и прочие сложности. Ещё должна в собственности не менее 3х (а если вторая собственность, то все 5 лет), если меньше, то будь добр при продаже заплати налог. По заниженной стоимости (чтобы без налога) многие отказываются покупать. И можно так продавать квартиру долго. Все упирается конечно в цену, но смысл Дешево продавать, ещё коммуналку платить пока хата стоит. Короче, это совсем не так просто, как кажется.

И это всего один лишь пример.

Покупать вторичку под сдачу? Это старый дом, если не газовый, то это уже успех. И опять-таки вопрос на хрена она нужна? Под сдачу? И опять она будет окупать себя очень-очень долго, да ещё и геморроиться с квартирантами, да еще и дом стареет.

Я почему-то думаю что самый вариант купить квартиру в доме под реновацию. По-первых, можно дёшево купить, во-вторых снесут и дадут квартиру в новом доме. Знаю лично двух людей, кто совершал подобное. И это самый реально выгодный вариант. Но при условии, что обладаешь инфой, что дом 100% снесут. +Можно доплатить и дадут больше квадратов.

Не знаю как у Вас, но у нас больше не выдают квартиры за квартиры, уже с 19 года. Только компенсация, и то, если меньше 5 лет в собственности, то размер компенсации не превысит стоимость покупки, вот так!)) Прикрыли "лавочку")

Хммм как это? Надо почитать. Просто не может быть такого, если сносят дом, где ты живешь, не могут ничего не дать. Это абсурд. На улицу с компенсацией никто не пойдёт.

Программа переселения граждан из аварийного жилья, ЖК РФ, (ст 36) если не ошибаюсь, оценка жилья по среднесрочной стоимости кв.м для региона, соотв. соответственно, если у вас квартира, то компенсации почти полностью хватит на благоустроенное жилье, но в старом фонде, по-моему вполне достаточно за разваливающуюся квартиру, за которой, собственно жители должны были следить в процессе эксплуатации)

А реновация может быть необязательно по причине аварийности. Землю могут в собственность приобрести для постройки новостройки/тц/бц (ещё чего-то), а не потому что оно аварийное.

А так да за аварийную рухлядь никто не даст новенькую квартиру. Но я про аварийные дома и не писала.

Знакомым в пятиэтажках под реновацию всем выдали норм квартиры, ещё и выбор был.

Да что уж далеко ходить. Мой муж жил в пятиэтажке в Перово. Дом под реновацию попал в список, ему выдали квартиру в Новогиреево. Причём ещё были варианты на преображенке и ещё где-то, но ему не понравилось, что там не было балкона. Квартира хорошая в монолитке в новом доме.

Так если мне память не изменяет, реновация в вашем понятии только в Москве и имеется, у нас только сейчас заработали программы комплексного развития территорий, но условия переселения всё равно такие же, так что разницы нет

Отп банк. Там еще кэшбэк хороший, только мне его не начисляют до сих пор почему то, ругаюсь с ними сейчас по этому поводу. Не начислят вернусь обратно на КЕБ. Там по моему 7.2 процент на остаток у меня

Заходим в калькулятор вклада, выбираем 100 тысяч на 3 месяца, в Сбере 1219,22 , в альфе 1928,23. Разница в 63% (был выбран сбервклад и альфавклад, на Сбере без подписки), на Сбере и так обслуживание дорогое, уведомления платные, даже push, так ещё и ограничили функционал похоже, добавили подписку, с этого больше горит, плюс рекламные звонки не только от сб, но и с кредитными картами...

Хотел что-то похожее сделать, подскажете методику? Там же, кажется, вся суть в выборе товарной корзинки и источника цен. Что и почему выбирали, где брали цены?

А как вы агрегируете данные? Водка 3%, машина 51%. При усреднении учитываете разную среднюю цену на водку и на машины? Т.е. условно машина это как 1000 бутылок водки, тогда при усреднении можем получить либо (51+3)/2=27%, а можем (51 + 0.003)/1.001 = 50.95%.

Как высчитывали частоту покупки дорогих товаров типа квартиры и авто?

Ну, допустим, у вас есть статистика за последние лет 6 в приложении. Это значит, что для достоверной картины вам нужно квартиру покупать каждые 3 года, иначе искажённая статистика будет (https://ru.wikipedia.org/wiki/Теорема_Котельникова). Ну и с машиной аналогично. Причём не просто "купил одну квартиру в последние 3 года", а стабильно каждые 3 года.

Методика простая. Год назад у меня в среднемесячные затраты на повседневные расходы были в среднем 20-25 тысяч в месяц, теперь 30-35. Покупаю те же самые вещи, та же квартира и авто. И это практически весь доход. У меня не остается просто нихуя, чтобы отложить на более серьезные покупки типа бытовой техники, мебели или на отдых. Планы на расширение жилплощади летят к херам, ввиду того, что процент по вкладу накоплений жрет инфляция, а цены на квартиры улетели в космос.

ключевая ставка определяет процент по кредиту, к депозитам никакого отношения не имеет. возьмёте кредит - ставка будет равняться ключевой плюс интересы банка. либо она дура, либо троллит людей

Запомните второй момент: ставка будет повышаться, но банки тоже хотят жить, поэтому ставка по вкладам от банков всегда будет меньше инфляции. Но если мы говори о том чтобы сильно не терять деньги, то да вклад таки позволяет уменьшить влияние инфляции относительно просто валяющихся на счёте денег.

В 2013 году делал вклад под 22% годовых. Потом банк объявил банкротство и деньги забирал (вместе с процентами, что крайне удивительно) уже из другого банка.

Ага причём если вклад в долларах или другой валюте, так там такие копейки копейки идут) это чтобы люди деньги в рублях хранили, когда рубль у нас дно днищенское, в рублях проценты побольше, ну чисто так мобильную связь оплатить, шоколадку купить :))) и то, если на счёту хотя бы тысяч 300)

Надежда на то, что большая часть населения считать не умеют, сбербанк дает кредит под 5,9 на 1 месяц, а потом под 20% следующие, эта мадам вещает о вкладах с какими то % единорожьими

Теперь банки придумали следующую замануху: дают вклад якобы под низкий процент, но с комиссией или страховкой, с учётом которых кредит получается на совсем негуманных условиях.

Тем, что эта ставка влияет и на кредиты, а проценты по кредитам берутся не их воздуха. Этих денег нет, и они ценность забирают у остальной денежной массы

Неверно, повышая ставку тормозят инфляцию но и тормозится экономика кредиты дороже, понижая ставку разгоняет экономику за счёт более дешёвых кредитов но увеличивают инфляцию, нужен баланс. Но при отсутствие остальных адекватных мер это что пьяный за рулём неважно куда крутить экономике все равно пи..да

Я конечно понимаю эту женщину, она читала книжки. НО! Когда ставка была 4,5 процента, кредиты предлагали под 6.5 с ебанической страховкой. Когда ставка стала 8.5 то кредит мне предложили под 5,5. Я говорю господа банкиры хрен вам это выгодно. А там 2700тыс кредит и 1500тыс страховка. Совсем ебнулись. Типа считать никто не умеет. По ставка же низкая, бери

Можете минусить мое непопулярное мнение, но, как бы ее не ругали, эта женщина много лет успешно замедляет крутое пике нашей экономической жопы. Мне она видится хирургом, который отрезает конечность во избежание распространения гангрены. И, думается, перед ней и была поставлена задача - любой ценой предотвратить крах.

Вы правы. Только вот нихера она одна не может. Нужно жёсткое регулирование. А не вот это вот все. Топливный демпфер запустили, но топливо в цене растёт. А на последнем заседании цб Эльвира Сахипзадовна заявила, что в инфляции виноваты люди и правительство. Правительство нам дало денег в кризис, кому на детей кому на пенсионеров, а люди дураки такие деньги тратить кинулись. Вот вам и инфляция высокая.

Короче ставка низкая была, люди побежали кредиты ипотеки брать и цены вверх улетели, а сейчас кредиты дороже стали и люди уже не так активно их берут, чтобы покупать квартиры, машины, соотв спрос меньше будет и цены перестанут подниматься. Но на пикабу сидят спецы во всех отраслях, они знают, что в цб дураки сидят

Они не следом за ставкой, они просто растут. Еще больше надо ставку поднимать, тогда перестанут. Правда непонятно насколько сильно больше, поэтому поднимают постепенно, шагом 1%

Я то не против, но так делать не принято. Фрс вон вообще осторожничает и по пол процента будет поднимать. И это плохо, потому что инфляция доллара влияет на весь мир

Банк брал бабки в фрс, крутил их на рынке зарабатывал к примеру 0.5 % из них 0.25 отдавал фрс. А теперь он 0.75 отдаёт фрс, а сам сосёт хуй. Вот и разница

А если не повышать ставку, то будет инфляция переть, что будет ударять по кошельку тех у кого кредитов нет. Я как раз из таких людей. Свой кошелек меня больше волнует чем Bank of America и Wells fargo.

Кроме того если компания платит 1000 долларов процентами при ставке 0.25, то у нее кредит на 400000 долларов на секундочку. Уж как нибудь найдет еще дополнительные 2000 долларов на проценты

кредиты дороже стали и люди уже не так активно их берут, чтобы покупать квартиры, машины

а ещё кончились дураки люди с заначкой на первый взнос. Набиуллина с год назад (вроде) говорила, что у людей на руках 2.2 трлн запасенных денег. Цены начали расти, люди в панике начали сливать запасы. Вот они и закончились.

Почему это никому не хочется? Мне вот хочется, например. Большая часть спроса на все, что дороже 1 млн, основана кредитах. Автомобили, квартиры и пр. Не будет кредитов, спрос на все это сильно упадёт, как и цена. Другими словами именно кредиты обеспечивают такую высокую цену квартир и стройматериалов.

Особо сильно не изменится. При повышении ставки ЦБ банкам станет выгоднее брать кредиты у населения т.е. процент по вкладам станет такой же по которому сейчас банки кредитуются у ЦБ. По факту для банка изментися только основной источник получения денежной массы. Но это не точно.

Ставки банков очень сильно зависят от ключевой ставки цб. При большой ставке цб будет мало кредитов, больше депозитов, меньше потребления .. инфляция пойдёт вниз .. но и экономика может сжаться

Магия от МинФина и ЦБ РФ 1. Печатаем 100 рублей. 2. С этих ста рублей покупаем на бирже доллар. 3. Доллар кладём в золотовалютные резервы. 4. То, что осталось от ста рублей после покупки доллара, отправляем в бюджет. 5. Повторяем, начиная с п.1. 6. PROFIT!

Извините, я только сейчас исправляю свою экономическую безграмотность. Почему около 20%, почему не 15%, например? Насколько я знаю сейчас инфляция около 8%.

А цены в каком магазине нужно брать за базис: Пятёрочка, магнит, Ашан, Азбука вкуса? Чью марку мы будем считать основной: Простоквашино, Домик в деревне, Каждый день?

Товары имеют тенденцию заменяться другими, если их стоимость растёт слишком сильно, и это в инфляции как раз нужно учитывать, не беря товары, которые уже никто не покупает из-за их высокой цены.

Про магазин, всегда думал, что на базовые продукты НДС не начисляют, а все оказалось иначе, и это просто омерзительно со стороны государства.

5

DELETED

Спокойно. У меня нет точки отсчёта, что бы узнать процент подорожания продуктов. Я питаюсь не регулярно: иногда заказываю доставку или пропускаю прием пищи по разны причинам. Я получаю среднюю зп по Москве. У меня нет продуктов, которые стабильно входят в мою продуктовую корзину, кроме воды. поэтому мониторить чек для меня бессмысленно. Единственное, что я заметила это сильное подорожание моих любимых гранатов. Но на такие продукты не первой необходимости, могут быть свои причины.

Поэтому я ориентируюсь на официальные данные: Москва. 12 января. INTERFAX.RU - Инфляция в РФ в декабре 2021 года составила 0,82%, а в целом за 2021 год - 8,39%

Вам знаком такой термин как "критическое мышление"? Перепроверка данных, контроль расчетов? Инфляцию довольно легко проверить и посчитать самостоятельно. Для этого не нужно высокотехнологичное оборудование и знания выше уровня ПТУ. Достаточно взять несколько чеков (благо они уже почти все электронные) с одинаковыми позициями с разницей в год. Хоть продукты, хоть бытовая техника, хоть стройматериалы, да хоть что.

Но вы не хотите этого делать, вместо этого доверяя официальным источникам, которые уже неоднократно даже на моей памяти были пойманы на вранье и искажении фактов.

Выше уже говорили про пост пикабушника с чеками из магазина за несколько лет. Для вас лично это нерелевантно, окей. Но давайте определимся, мы считаем вашу личную инфляцию или некую усредненную на всю массу людей? Если первое - то кроме вас это никто посчитать не сможет, но обвиняете вы в этом почему-то других. Если же общую - повторюсь про пост с чеками из магазина.

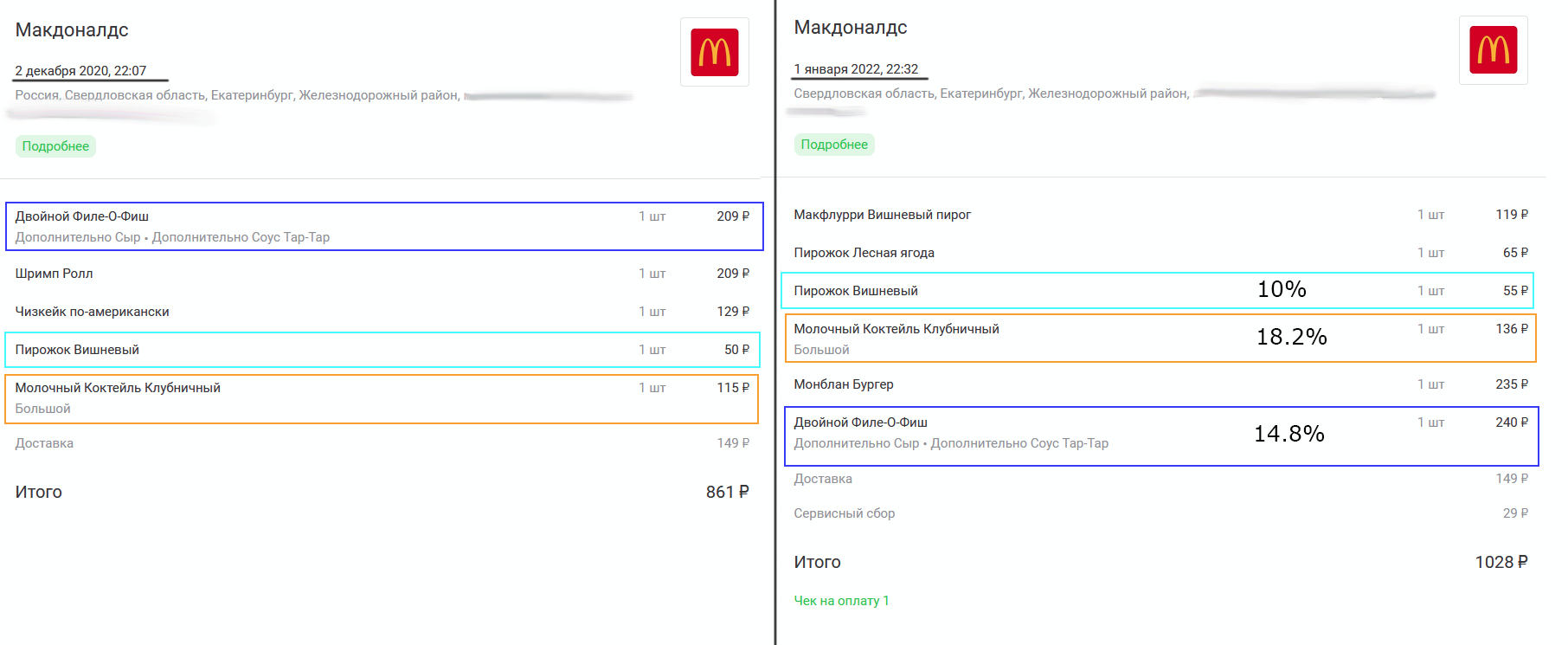

Я тоже часто заказываю доставку и часто беру разные продукты в магазине. Что ж, давайте сравним на самом универсальном продукте. Его величество МакДак. Думаю, тут и без букв будет всё наглядно.

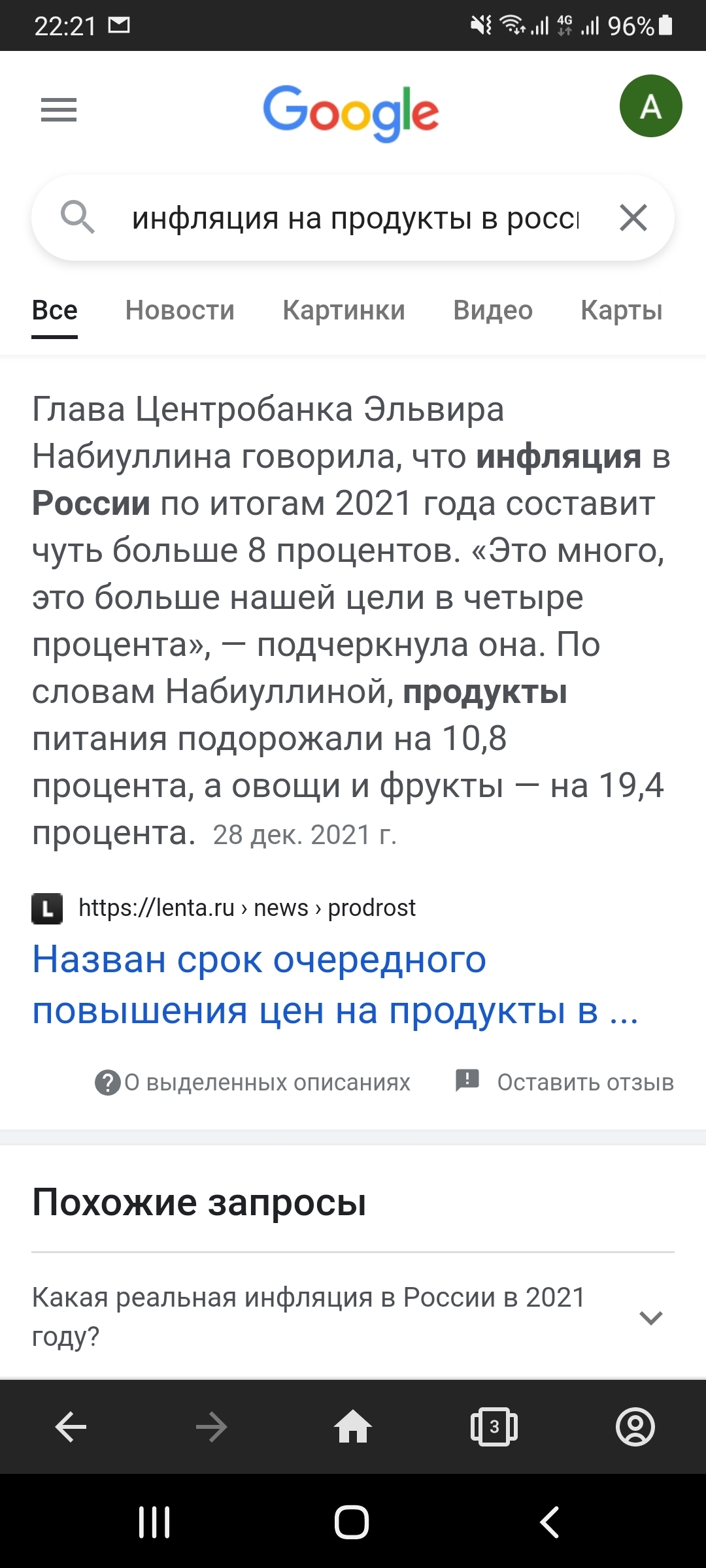

Глава Центробанка Эльвира Набиуллина говорила, что инфляция в России по итогам 2021 года составит чуть больше 8 процентов. «Это много, это больше нашей цели в четыре процента», — подчеркнула она. По словам Набиуллиной, продукты питания подорожали на 10,8 процента, а овощи и фрукты — на 19,4 процента.28 дек. 2021 г.

первое что гугл выдал, официальные данные сходятся с вашими

Можно источник? Не совсем понятно, если сначала речь про общие 8 процентов, а потом из этого общего, продукты питания на 11, а из них овощи и фрукты на 19, то следуя математической логике, должны быть позиции на которые инфляция была околонулевой или даже отрицательной, чтобы скомпенсировать разницу между 8 общими и 11 и 19 частными. Логично?

Инфляция по всем товарам считается. Мб яхты не подорожали особо, вот и тянут инфляцию вниз. Забавный факт: одна из услуг, которая входит в методику расчета инфляции - "рытьё могил ручным способом".

2

DELETED

1. Выше уже говорили про пост пикабушника с чеками из магазина за несколько лет.

Вы хоть немного просматривайте на время написания комментов. Если вы не предполагаете, что не все замечают посты, которые читаете вы, то не думаю, что стоит полагаться на ваше мнение.

2.Но давайте определимся, мы считаем вашу личную инфляцию или некую усредненную на всю массу людей? Если первое - то кроме вас это никто посчитать не сможет, но обвиняете вы в этом почему-то других.

Хоть один пример, где я обвинила чувака, в том, что он отказывается мне что-то считать по моему чеку? Я не понимаю откуда у вас взялась мысль, что меня интересует моя собственная инфляция, когда речь изначально шла про общую?! Загадка... Или вы все под одну гребёнку гребёте?

Вопрос был касательно 20%. И чел истерично намекнул посмотреть на свой чек. Я же привела официальные данные и сказала, что мой чек не является показателем. Но я уже убедилась, что спрашивать что-либо на Пикабу себе дороже. Вместо того, чтобы дать ссылку на упомянутый пост с чеком, начинается глумление и зазнайство. Может поэтому Российская экономика в жопе...

Остынь. Где написано, что я пытаюсь кого- то или что-то оправдать. Или теория заговора в голову удирала? Я уже выше написала причину вопроса, немного нужно в текты- то вчитываться

На многие продукты цены меняются скачками. Месяцами цена не меняется или меняется незначительно, а потом раз, и сразу процентов этак на 20 или даже 40. Если усреднить за год, то не так уж и много, но при повышении мы всегда сравниваем текущую и предыдущую цену.

Если цена месяцами, например 11 месяцев не меняется, а потом на 12й месяц "сразу процентов этак на 20" - то это и есть "Годовая инфляция 20 процентов". Хоть усредняй, хоть не усредняй.

А потом опять почти не меняется и достаточно долго. И 20% скачок не на всё. Большие скачки бросаются в глаза, но нельзя их экстраполировать и распространять вообще на всё. В среднем и получается существенно меньше, чем кажется. Да не мало, но меньше.

Ну вот я сейчас посидел-подумал, и не смог вспомнить ни единую продуктовую позицию из моей постоянной корзины, которая бы не выросла в цене минимум на 20 процентов за год.

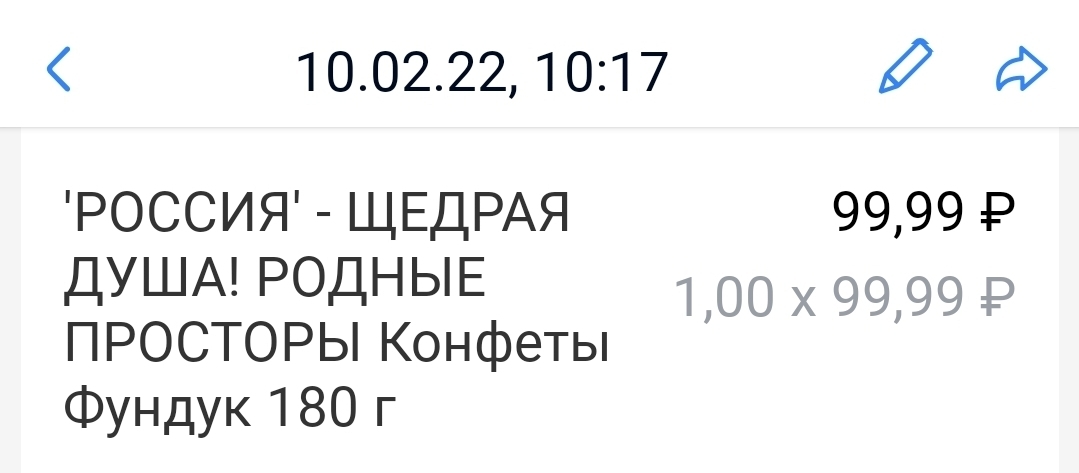

То есть написанному верить нельзя? И глазам верить нельзя? Написано "фундук" и вижу фундук. Но раз Вы говорите, что фундук убрали, что ж, придётся есть без фундука. А вот гавна не нашёл. В мою коробку забыли положить?

Проверьте состав этих конфет, сравните с более ранним. Желательно до 2015 года. Я вот понял, что состав шоколада сильно изменился. Молока стало меньше, пальмового масла больше.

Я вчера авокадо за 49 рублей купил, а летом оно было по 89. Да лан, шучу. Мыло "дуру 1+1" год назад стоило у нас рублей 60, сечас чуть дороже 80, причём практически исчезло с полок - ему на замену стали привозить похожее на него по виду но другого названия и хуже качеством.

Глава Центробанка Эльвира Набиуллина говорила, что инфляция в России по итогам 2021 года составит чуть больше 8 процентов. «Это много, это больше нашей цели в четыре процента», — подчеркнула она. По словам Набиуллиной, продукты питания подорожали на 10,8 процента, а овощи и фрукты — на 19,4 процента.

Есть сомнения, что вы посещаете магазины. Ещё пару лет назад мне хватало 2тыс , чтобы пойти купить продукты, сейчас это теже продукты, но уже 5-7тыс. И только продукты, не говоря о бензине, ЖКХ, и много другое. Кстати 95й уже 57р за литр, поздравляю.

А знаешь почему тебя в каждом комменте заминусили? Потому что нехер хвалиться что в Москве живешь, в ресторанах жрешь, да еще гранаты не только в магазине видишь)

И потому что новая зарплата позволяет не обращать внимание на инфляцию )

DELETED

Ну это как обычно- Москва "зажравшаяся". Везде увидят хвальбу там где ее нет. Я про ресторан/кафе нигде не упомянула, т.к. последний раз там была 5 лет назад на ДР брата, гранат покупаю вместо остальных фруктов. Пеиеезжайте тоже, отдавайте 50% зп за съем жилья, и то, это будет комната в девушке. А если да МКАД, то готовьтесь вставать в 6, что бы к 9 приехать на переполненной элке и метро. 5К за транспорт ежемесячно. Как будто кто-то останавливает...

почему люди думают, что можно взять и усилием воли поставить ключевую ставку низкой?

Ну, когда понизили депозиты по вкладам до 4-5%, что сделали вкладчики? забрали свою капусту. Если не ошибаюсь, у Сбера был рекордный отток по вкладам. Ибо ну это просто копейки получались

Конечно, наЕбулина и сама пиздит, для того, что люди несли депозиты необходимы ставки процентов по 7-9, но тогда для людей ипотека становится неинтересной или менее привлекательной

Скажу совсем непопулярное мнение: надо сделать рубль максимально твёрдым и устойчивым, чтобы инфляция была не более 3%, вклад 2,5%, ипотека 4-5%, потребкредит - до 10% без страховок и комиссий. Но для этого надо прекратить наращивать денежную массу и золотовалютные резервы хранить в золоте, драгоценных металлах, и высокодоходных акциях и облигациях, а не в американских казначейских бумагах под смешной процент.

Доходы-расходы

1.9K постов7.5K подписчиков

Правила сообщества

1) Не добавлять в сообщество посты на тему инвестиций, торговли акциями, ресурсами и т.д. Для вас есть Лига инвесторов

2) Запрещается кидать понты.

3) Не высмеивать заработную плату, профессию и место жительства участников;

4) Если затрагиваете политику, обязательно поставьте соответствующий тег. Для того чтобы специалисты в этой категории обязательно высказали свое экспертное мнение и оценили ваш пост;

-

-

Пост про нищету России станет достаточно обсуждаемым, но будет заминусован. Если конечно не написать его очень изощренно, только отдаленно упоминая проблему;

-

За пост про нищету других стран получите глубокое одобрение от быстрореагирующих пользователей)