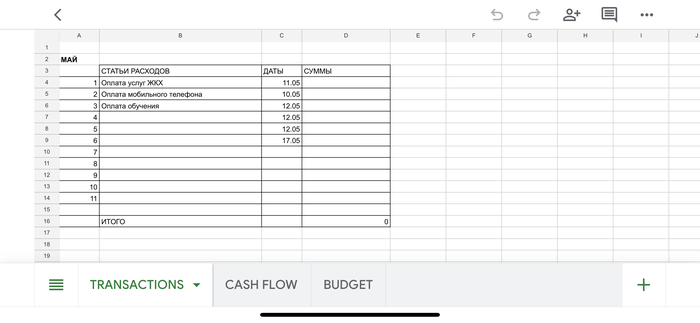

Заметка #2

Эти три таблицы связаны между собой и при этом каждая из них несет важную для наглядности информацию. Их необходимо только наполнить этой информацией. Это можно делать, например, утром, за чашкой кофе. Процедура внесения данных ежедневно у меня занимает от 10 до 30 минут. Чуть больше я трачу на формирование месячного плана, ну и кому это близко можно сделать план-факт не только на месяц, а на более длительный период, например, 6 месяц, год и более. Чуть больше времени, но поверьте, оно того стоит!

Заметка #3

Вы справедливо спросите, а почему не использовать множество существующих приложений - «Мой Бюджет», «Мои финансы» и т.д.?

Приложения типа Дзен-мани, как и все программные продукты такого типа имеют один существенный недостаток - они сконструированы, что называется под одну конфигурацию. Любой программный продукт необходимо адаптировать под конкретного пользователя, его систему ведения учета, зачастую придуманную самим собственником бизнеса. А уж в случае личных финансов, т.е. для каждого человека/семьи это необходимо делать индивидуально.

У меня были попытки использовать несколько подобных программ, мне было неудобно ими пользоваться, пришлось вернуться к варианту системы таблиц, адаптировав его под себя.

В случае личных финансов никаких особых или тем более жестоких правил быть не может, как в случае отдельных статей расходов, их группировки, так и их важности для каждого. Все это отражается в зависимости от текущей жизненной ситуации. А уж о наглядности и говорить не приходится.

Модель бюджета каждой семьи очень индивидуальна. Ее можно построить на разные периоды времени. Кому-то может понадобится статистика по той или иной статье расходов для корректировки бюджета в следующем периоде.

Некоторое статьи расходов, например, расходы на платные магистрали, необходимо анализировать ежемесячно, для принятия правильного решения, какой тарифной опцией воспользоваться в следующем месяце. Также бывает очень полезно проанализировать и по возможности сократить уровень кредитной нагрузки на семью или отдельно взятого человека. А уж с планированием в долгосрочной перспективе эти программы и вовсе никак не помогут. Планирование очень индивидуально, также как модель личного бюджета - великое множество вариантов, идей, возможностей и т.д.

Не поможет программа и для эффективного использования кредитных карт, здесь нужен особый подход к планирования денежного потока, чтобы успевать погашать задолженность в течении льготного беспроцентного периода.