Документы на рефинансирование в других банках

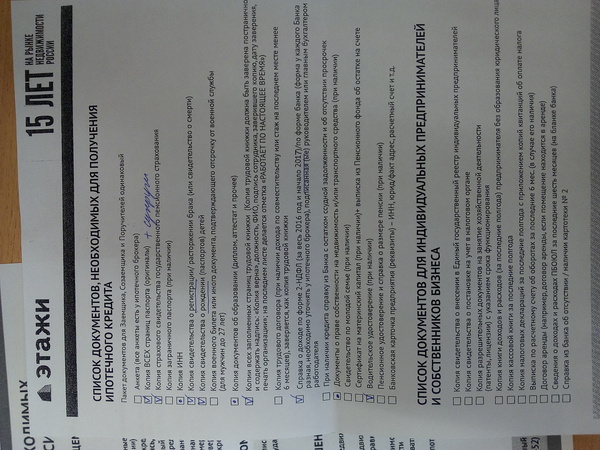

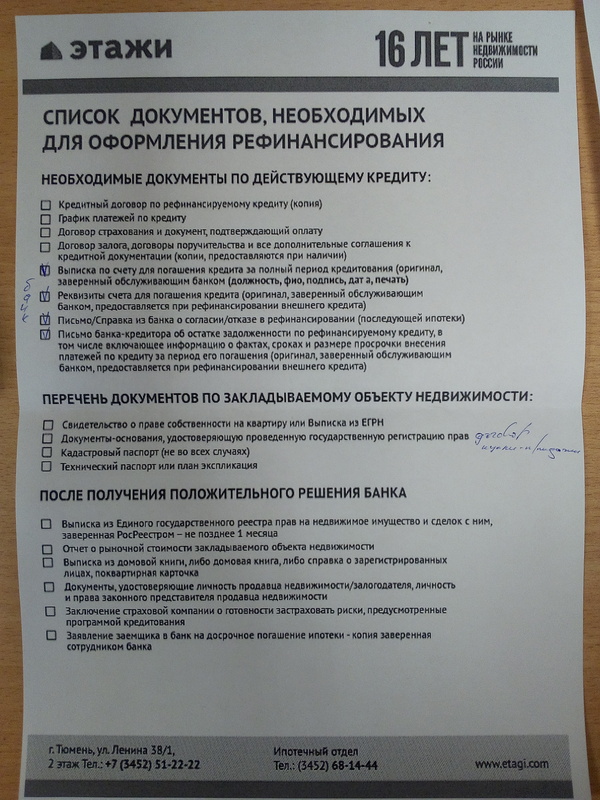

В риелторском агенства "Этажи" мне дали следующий список документов для подачи заявления на рефинансирование ипотеки в других банках

Показать полностью

2

В риелторском агенства "Этажи" мне дали следующий список документов для подачи заявления на рефинансирование ипотеки в других банках

Недавно на остановке увидела объявление от Сбербанка, да да в Казахстане он тоже есть, о рефенансировании ипотечных и залоговый займов. Добравшись до работы позвонила по указанному номеру. Называю данные, спросили срок оставляем такой же, говорю да, 10 минут ожидания расчетов. Итог сумма ежемесячного нового платежа 64500 тг ( 11500руб) при тякущем 54800тг (9700руб).

Позвонив в другие банки оказалась, что ситуация везде одинаковая. Рефинансирование по казахски....

Привет, друзья. У меня возникла небольшая проблема, сейчас я постараюсь изложить её.

Дело в том, что в моё отсутствие моей маме понадобились деньги (а по ссудам и кредитам у неё куча просрочек) и она не нашла ничего лучше, чем найти организацию, которая за n-ую сумму денег и процент по факту выдачи кредита каким-то магическим образом либо берет этот кредит, либо улучшает КИ, либо делает его рефинансирование. В чем суть: она подписала бумаги, на которых есть её паспортные данные и согласие на их обработку. В договоре всё прозрачно, за исключением одного: они не дают гарантию того, что все их операции получатся на 100%, то есть нужно заплатить за услугу минимум от 11к, в зависимости от типа услуги и суммы.

Вопрос: что из себя всё это представляет, реально ли у них воспользоваться этими услугами или хотя бы вернуть эту предоплату? (она еще не перечислила, но ,думаю, как только я уеду - ей струя в голову ударит и она побежит)

Реквизиты оплаты они выдают либо чеками, либо на карту Сбера, оформленную на лицо, отличающееся от того, кто является хозяином этой конторы

Могу скинуть сайт и название конторы

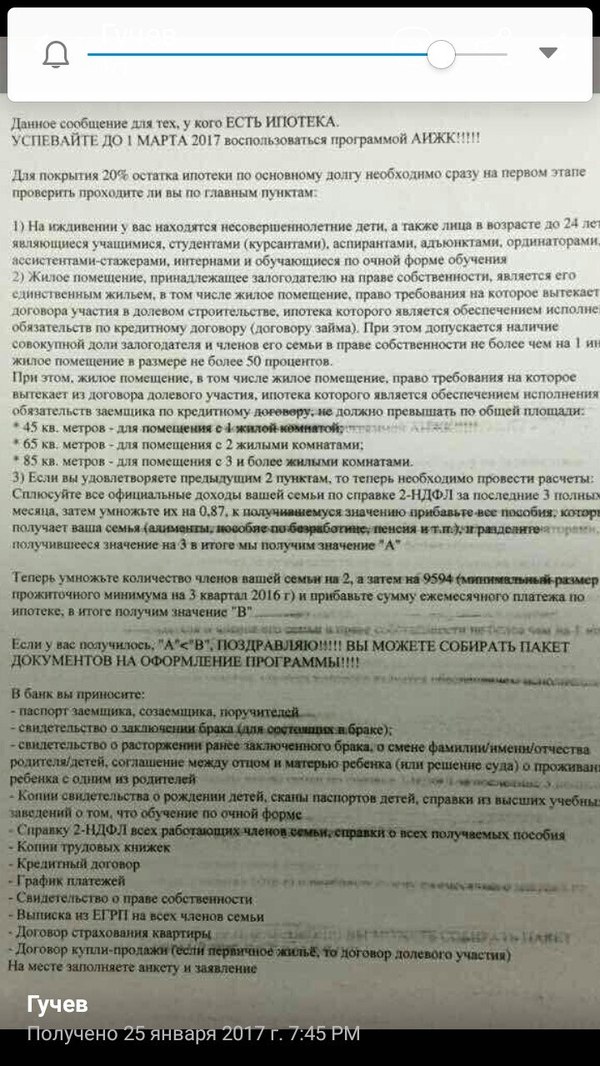

Доброго времени суток, дорогие пикабушники. В недавнем времени условия для получения реструктуризации ипотеки сильно смягчились, уже не нужно доказывать, что реальные доходы семьи уменьшились на 30%, нужно лишь поторопиться и собрать все бумажки, если вы подходите под условия. Специально для Вас постаралась собрать информацию более структурировано, итак:

Сразу хочу сказать, что информация свежая, непонятные вопросы я уточняла на горячей линии АИЖК, в сбербанке, в МФЦ. Кто пошевелит своей попой, тот успеет запрыгнуть в последний вагон раздачи помощи от государства. Документы нужно успеть сдать в свой банк до 15.02 (крайний срок)!!!

Смотрим прикрепленное фото, читаем первые два условия, подходите? Едем дальше, считаем свои доходы, как показано в схеме, проходите? Ну а теперь вы должны пройти мега квест по собиранию документов, чтобы получить заветную компенсацию по ипотеке. В первую очередь идем в МФЦ заказываем выписки ЕГРП, которые готовятся 5 рабочих дней и стоят отнюдь не дешево, 1800 рублей на одного человека, на детей тоже обязательно нужно заказывать, период с 1998 года по н.в., выписка по всем субъектам РФ.

Тут же в МФЦ заказываем справку из ПФ РФ о состоянии индивидуального лицевого счета застрахованного лица, выдается сразу же.

Параллельно на работе заказываем справку 2 НДФЛ за три полных месяца, предшествующих месяцу подачи заявлению; не забываем заказать копии трудовых книжек, заверенных работодателем.

Остальные документы из списка думаю не вызывают затруднения. Друзья, торопитесь! Не упустим же кусочек помощи от государства!!! Всем удачи)))

П.С. У каждого своя ипотечная история, свои нюансы, и мало у кого получается собрать документы без заморочек, постараюсь помочь с вопросами в комментах! Всем удачи!!!

Внимание длиннопост.

Данный текст я написал как пояснение для конкретного человека по конкретному вопросу, когда он спросил мое мнение. Однако, не пропадать же добру? Возможно кому-нибудь будет полезно. Тем более, что как выяснилось тема актуальная.

Итак, мой юный любитель «выгодных» кредитов и банковской «халявы» Сегодня ты окунешься в чудный мир безбожного наебалова в действительности кредитования банками РФ.

Поговорим мы о таком чуде как рефинансирование и его частном случае – рефинансирование кредитов с аннуитетными платежами.

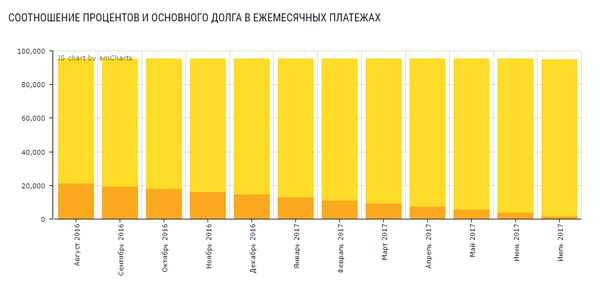

Что же такое аннуитетные платежи? Все просто – это равные платежи. Но самая мякушка для банка в них в том, что проценты в них платятся в самом начале, а само тело кредита под конец. Таким образом, банки снимают свой профит сразу, а основной долг могут выбить и после, ну например, если ты мой, закредитованный дружок, потерял источник дохода. Выглядит это типа так:

Для удобства я рассчитал 1млн рублей на 12 мес под «безбожные» 25% годовых (просто сберовский калькулятор не даёт выбрать больше, дабы не пугать народ, а он весьма себе нагляден). При этом тёмным цветом выделены именно проценты, а светлым само тело кредита. Как видим проценты и правда идут в голове, а тело в хвосте.

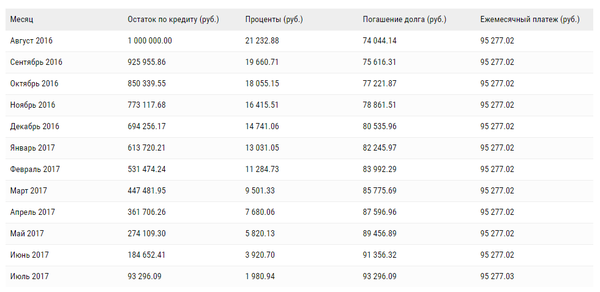

А как же это будет в виде таблицы?

Все что выше было лирическим отступлением.

Итак, платили мы, скажем полгода и о чудо! Банк предложил нам рефинансироваться, а проще говоря, перекредитоваться. И ставка то ниже! Ну, возьмём процентов 20, опять же, просто для наглядности. И мало того что ставка ниже, но так ещё и платежи стали заметно меньше! Это же на пивас даже будет оставаться! Надо брать. Минус, конечно, что чуть дольше платим, но ведь стало легко и свободнее дышится. Смотрим:

Платежи то вдвое меньше! Но, чу! Что же это?

Получается, мы снова проглотили проценты на их пике?

Если в цифрах, то в первом случае, не воспользовавшись, мы рефинансированием и ещё полгода покушав нежнейшие дошираки проценты, составили бы: 19433,49 руб

Но мы ведь ребята не промах? Поэтому заплатим 69 852.47 руб, плюсом возьмём на себя дополнительный риск на пол годика. Ай какие мы! Ай молодца!

Резюме. Рефинансирование используется для снижения ежемесячного кредитного бремени. И адекватно применять его нужно только в тех случаях, когда не по силам стало выплачивать огромные платежи, как в первом случае. Для банка это сулит двойным «снятием сливок».

ЗЫ. Ставки я считал кстати не самые большие из существующих на рынке, привет хоумкредитам и русским стандартам. Тем более что срок тут небольшой, дабы таблицы были читабельные, соответственно суммы так себе. Но, увеличиваете срок и профит банка вырастает.

ЗЫ ЗЫ Я не пытаюсь сказать что это абсолютно бесполезный инструмент. Напротив, он бывает весьма кстати. Просто в нашей стране банки имеют привычку навязывать ненужные продукты своим клиентам. Понятно - это их прибыль. Но некоторые перегибают уж откровенно.

А вот и подарочек от нашего любимого правительства поспел, аккурат под Новый год, 3894-У:

УКАЗАНИЕ

О ставке рефинансирования Банка России и ключевой ставке Банка России

1. В соответствии с решением Совета директоров Банка России (протокол заседания Совета директоров Банка России от 11 декабря 2015 года) с 1 января 2016 года значение ставки рефинансирования Банка России приравнивается к значению ключевой ставки Банка России, определённому на соответствующую дату.

2. С 1 января 2016 года Банком России не устанавливается самостоятельное значение ставки рефинансирования Банка России.

3. Настощее Указание вступает в силу со дня его подписания и подлежит официальному опубликованию в «Вестнике Банка России».

Что там с ипотекой в формате "ставка рефинансирования +3 процентных пункта"? Ключевая ставка нынче на 2,75 процентных пункта больше ставки рефинансирования. Привет, еще более дорогая ипотека.