Народная ликвидность.

https://www.gazeta.ru/comments/2017/12/21_a_11508572.shtml?u...

-> В статье «Биржа миллионеров» Сергей Беляков продолжил давнюю дискуссию, связанную с риторическим, по его мнению, вопросом: почему российские граждане никак не несут деньги на биржу, довольствуясь привычными банковскими вкладами?

На наш взгляд, ответ на этот вопрос все же существует; мы посвятили его обоснованию недавний доклад, подготовленный под эгидой Центра стратегических разработок*. Если коротко, то главные причины слабой активности россиян на фондовом рынке – высокие риски, усугубляемые порочной государственной политикой в данной сфере.

-> Главный риск для частных инвестиций – неудовлетворительная защита прав инвесторов. При повышенных рисках инвесторов в России отсутствуют используемые в других странах институты (компенсационные фонды; медиация; специализированный финансовый суд и т.д.), снижающие эти риски. В результате слабости и неадекватности надзорных процедур инвестору в России приходится прибегать к более дорогим (но ничуть не более эффективным) судебным механизмам защиты своих прав, а также сталкиваться с избыточными ограничениями. Все это обусловливает более высокий уровень рисков вложений в ценные бумаги по сравнению с иностранной валютой, недвижимостью и банковскими вкладами.

-> Все крупнейшие брокеры также единодушны – три четверти людей, впервые обращающихся для размещения средств на бирже, разворачиваются и уходят, узнав, что на отечественном фондовом рынке компенсационных механизмов нет.

-> К сожалению, в странах с развивающимися финансовыми рынками, где отсутствуют брокерские компании со столетней репутацией и прочной капитальной базой, специализированные компенсационные фонды не могут работать без поддержки бирж и государства. Но с их привлечением – работают и очень успешно (есть, в частности, опыт Индии и Китая, благодаря которому в этих странах доля фондовых инвесторов оказывается гораздо больше, чем в России).

-> Но вместо формирования гибкой системы регулирования, снижающей риски домохозяйств при размещении сбережений на фондовом рынке, и расширения спектра инвестиционных возможностей населения государством, напротив, возводятся барьеры для вложений частных лиц в значительную часть финансовых инструментов. Полный доступ к рынку сейчас может гарантировать только наличие 6 млн рублей, вложенных в ценные бумаги и депозиты, или соответствующего квалификационного аттестата, но Банк России предполагает поднять планку – либо 6 млн. рублей и аттестат, либо 12 млн рублей.

-> Такая демонстрация «заботы» о мелких инвесторах приводит лишь к искусственному сужению доступного обычному российскому гражданину набора инвестиционных инструментов.

-> Но в реальности они просто выталкиваются за периметр национального регулирования, — в том числе, в объятия криптовалют, иностранных форекс-дилеров и прочих небезопасных интернет-забав. Кроме всего прочего, тем самым стимулируется отток капитала, тем более что минимальные суммы, с которыми готовы работать офшорные структуры, устойчиво понижается.

-> Социологические опросы показывают, что инвестиционные предпочтения домохозяйств в России достаточно устойчивы. Доля предпочитающих инвестиции в ценные бумаги всем другим видам организации сбережений составляет 6-7% (и примерно треть граждан хотели бы купить акции, в том числе и те, кто не имеет для этого финансовых возможностей). Но принятая регуляторная идеология непосредственно ориентируется на крайне узкую группу инвесторов, составляющую не более 1% населения, игнорируя всех остальных.

-> Разница между этими двумя подходами – интегрирующим и ограничительным - огромна. Еще 12 лет назад в Китае доля населения, инвестировавшего в акции, достигала 5,6%. Именно на основе спроса со стороны мелких инвесторов функционирует китайский фондовый рынок, второй по величине в мире, в отдельные годы занимавший первое место по объему IPO. Именно мелкий внутренний инвестор наиболее успешно смягчает внешние шоки, обеспечивая удлинение горизонтов инвестирования: благодаря ему китайский финансовый рынок не только устоял в ходе глобального кризиса, но и быстро из него вышел. Напротив, российский рынок, где оперирует лишь каждый сотый гражданин, до сих пор не вышел на предкризисные уровни. Особенно катастрофично выглядит следующее соотношение: в 2016 году через публичное размещение акций было привлечено в рублевом выражении в 19 раз меньше инвестиций, а в долларовом – в 47 раз меньше, чем десятилетием ранее.

-> Хорошим примером такого подхода служит недавний выпуск облигаций федерального займа для населения. Нужно было умудриться при наличии уже существующих на рынке ликвидных облигаций сконструировать и предложить людям нерыночный инструмент образца позапрошлого века, покупка которого в отделениях ведущих госбанков занимает больше часа, сопровождается заполнением тонны бумаг и обременяется заведомо завышенными комиссионными. Как будто было непонятно, что покупать эти облигации придут не условные «бабушки», впервые знакомящиеся с фондовым рынком, а тот же 1% состоятельных физических лиц, и то потому, что эмитент предложил при размещении изрядную премию. Излишне говорить, что в окружающем нас мире и экономика, и технология процесса устроены ровно обратным образом - например, в Кении для операций с государственными облигациями широкими массами вовсю используются мобильные телефоны.

-> «Тщетность» работы с мелким инвестором из-за отсутствия денег у населения опровергается примером Индии, где подушевой доход в 2014 году составил 12% от российского. Стоимость чистых активов взаимных фондов в расчете на душу населения в этой стране почти в 10 раз больше, чем в России ($103,9 против $10,5).

-> Так, в Китае лишь через почти 15 лет развития посреднической инфраструктуры фондового рынка и воспитания навыков домохозяйств к самостоятельному инвестированию начали осторожно развивать формы коллективных сбережений. Вероятно, китайские регуляторы осознавали все риски такого подхода, повышавшего степень рыночной волатильности. Однако в результате был сформирован емкий и ликвидный рынок ценных бумаг, активно используемый компаниями для привлечения капитала. Миллионы человек смогли увеличить свое благосостояние не только за счет трудовых доходов, но и благодаря поступательному приросту рыночной капитализации китайской экономики. Формируя поддержку для котировок, именно внутренний спрос на фондовые ценности явился важнейшим фактором глобальной инвестиционной привлекательности Китая (сравните с хронической зависимостью нашего рынка от притока иностранных денег). Обеспечивая постепенный рост доли институтов коллективных инвестиций в общей структуре рынка, китайские регуляторы теперь перешли к решению задачи сокращения рыночной волатильности.

Показать полностью

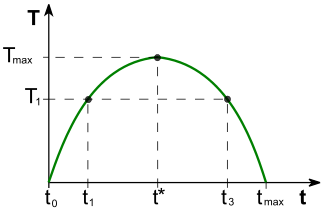

Петля Лаффера.

В правительстве заявили, что необходимо обложить население новыми налогами.

https://rus-infopress.ru/index.php?newsid=61249

https://news.rambler.ru/money/38771850-oreshkin-hochet-obloz...

http://www.vestifinance.ru/articles/95716

Кривая Лаффера — графическое и устойчивое отображение зависимости между налоговыми поступлениями и налоговыми ставками. Концепция кривой подразумевает наличие оптимального уровня налогообложения, при котором налоговые поступления достигают максимума.

https://ru.wikipedia.org/wiki/Кривая_Лаффера

13% - подоходный

22% - пенсионный

2,9% - ФСС (социальный)

5,1% - ФФОМС (медицинский)

НДС - 18%

P.S. Если вы хотите, чтобы корова меньше ела и больше доилась, надо её меньше кормить и больше доить.

Показать полностью

1

Донос спекулянта или Денег нет и не будет, у вас

В виду того, что торгую на фонде, не мог не заметить вчерашнего пролива акций по Башнефти(просватанная компания к приватизации). Обвал случился после заявления Игоря Шувалова. На лицо элементарный инсайдинг, который у нас на бирже есть одна из основных движущих сил и безнаказанных. Публичное выступление стоимостью 2 млрд, а денег все нет.

Похоже будет хороший распил/откат на всей этой приватизации. Один из методов уже виден.

Занимательно, что лента Яндекса и Мейла никакой новостной информации не имеет на эту тему. Новости в торговом терминале присутствовали.

Цитата с БКС аналитики:

"Эта сумма составляет порядка 201 млрд. руб., притом, что на закрытии торгов вторника пакет в 50,08% на рынке оценивался на уровне 226,3 млрд. руб., то есть на 11% выше. Впрочем, к настоящему моменту резкое снижение было столь же стремительно выкуплено."

http://bcs-express.ru/novosti-i-analitika/aktsii-bashnefti-z...

Показать полностью

1

Что за кума, коль под кумом не была?

Кума Порошенка Гонтарева сфальсифицировала биографию, чтобы возглавить Нацбанк.

Валерия Гонтарева не могла претендовать на пост главы Национального банка Украины, так как не имела оговоренного законом «О НБУ» стажа работы на руководящих должностях в банках, сообщает БанкИск.

Обнародованное 2 июня 2015 года в издании «РБК-Украина» разоблачение экономического журналиста Алексея Комахи, дает Генеральной прокуратуре основание для привлечения главы НБУ к ответственности за подделку документов. Претендуя на пост главы НБУ, Гонтарева не имела как минимум 10 лет стажа работы на руководящих должностях в банках, чтобы возглавить Нацбанк, поэтому ей пришлось несколько исказить свои анкетные данные, утверждает автор расследования.

Согласно ст. 18 закона «О НБУ», на должность главы Нацбанка может претендовать гражданин Украины, имеющий, в частности, опыт работы на руководящих должностях в банках не менее 10 лет, или опыт работы на руководящих должностях в профильных госорганах или в международных финансовых организациях. Валерия Гонтарева до прихода в НБУ имела опыт работы на руководящих должностях только в коммерческих банках, указывает автор.

Автор статьи на основе копий трудовой книжки и автобиографии Гонтаревой доказывает, что она до назначения главой НБУ имела общий стаж работы на руководящих должностях в банках всего 9 лет и 8,5 месяцев, а не как минимум 10 лет, для того, чтобы претендовать на пост главы Нацбанка.

Комаха подчеркивает, что ст. 18 закона «О НБУ» предусматривает отставку главы Нацбанка в случае «установления факта подачи недостоверной информации при назначении на должность председателя Нацбанка» для чего президент должен внести соответствующее представление в ВР, а депутаты - поддержать его большинством голосов.

«Почему депутаты проголосовали за нее, и почему несоответствия в документах не выявила спецпроверка — несложно догадаться. Парламент одобрил назначение Гонтаревой без обсуждения. Не секрет, что Валерию Гонтареву проталкивал президент Петр Порошенко», — отмечает автор.

Ранее были публикации о том, что кума Порошенка и глава Нацбанка Валерия Гонтарева «засветилась» в материалах дела о коррупции в Кабмине, о чем с трибуны парламента сообщил внефракционный депутат, глава рабочей группы Борислав Береза.

http://sprotiv.org/56512

Валерия Гонтарева не могла претендовать на пост главы Национального банка Украины, так как не имела оговоренного законом «О НБУ» стажа работы на руководящих должностях в банках, сообщает БанкИск.

Обнародованное 2 июня 2015 года в издании «РБК-Украина» разоблачение экономического журналиста Алексея Комахи, дает Генеральной прокуратуре основание для привлечения главы НБУ к ответственности за подделку документов. Претендуя на пост главы НБУ, Гонтарева не имела как минимум 10 лет стажа работы на руководящих должностях в банках, чтобы возглавить Нацбанк, поэтому ей пришлось несколько исказить свои анкетные данные, утверждает автор расследования.

Согласно ст. 18 закона «О НБУ», на должность главы Нацбанка может претендовать гражданин Украины, имеющий, в частности, опыт работы на руководящих должностях в банках не менее 10 лет, или опыт работы на руководящих должностях в профильных госорганах или в международных финансовых организациях. Валерия Гонтарева до прихода в НБУ имела опыт работы на руководящих должностях только в коммерческих банках, указывает автор.

Автор статьи на основе копий трудовой книжки и автобиографии Гонтаревой доказывает, что она до назначения главой НБУ имела общий стаж работы на руководящих должностях в банках всего 9 лет и 8,5 месяцев, а не как минимум 10 лет, для того, чтобы претендовать на пост главы Нацбанка.

Комаха подчеркивает, что ст. 18 закона «О НБУ» предусматривает отставку главы Нацбанка в случае «установления факта подачи недостоверной информации при назначении на должность председателя Нацбанка» для чего президент должен внести соответствующее представление в ВР, а депутаты - поддержать его большинством голосов.

«Почему депутаты проголосовали за нее, и почему несоответствия в документах не выявила спецпроверка — несложно догадаться. Парламент одобрил назначение Гонтаревой без обсуждения. Не секрет, что Валерию Гонтареву проталкивал президент Петр Порошенко», — отмечает автор.

Ранее были публикации о том, что кума Порошенка и глава Нацбанка Валерия Гонтарева «засветилась» в материалах дела о коррупции в Кабмине, о чем с трибуны парламента сообщил внефракционный депутат, глава рабочей группы Борислав Береза.

http://sprotiv.org/56512

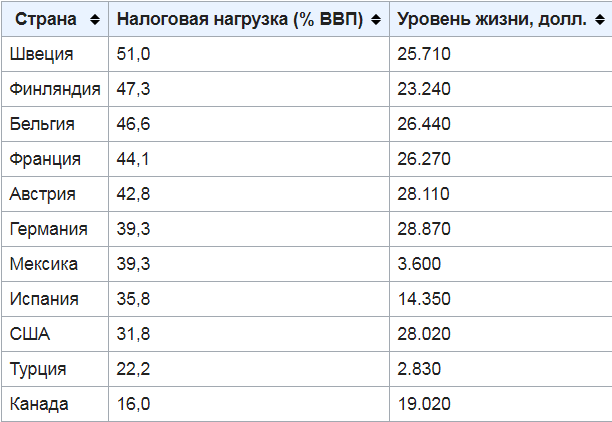

Министерство финансов предлагает оптимизировать расходы на образование и медицину

инфин предложил правительству РФ вернуться к идее оптимизации государственных расходов на школы, университеты, больницы, театры, музеи и социальные учреждения

Здравомыслящий Минфин

да чего уж тут описывать...