НПФ: Копите на пенсию? Мы поможем вам... всё потерять

Недавно мне в личные сообщения написала девушка из PR-агентства с предложением о сотрудничестве. Копирую дословно: «Необходимо качественно рассказать о способе накопления на пенсию через НПФ (негосударственный пенсионный фонд) и обучить аудиторию такому способу инвестирования через свой блог». Их клиент — один из крупнейших негосударственных пенсионных фондов РФ. Удивительно, что мне сделали такое предложение. Это всё-равно что просить вегетарианца написать статью о стейках и обучить свою аудиторию их готовить. Я отказался от такого предложения, но решил разобраться что же это за способ накопления на пенсию.

Название фонда я указывать не стану, так как это будет не совсем корректно с моей стороны, и нет у меня цели разоблачить или очернить репутацию конкретного НПФ. Я просто хотел бы поделиться некоторыми цифрами и своими мыслями относительно инвестирования в НПФ с целью накопить на пенсию.

Индивидуальный Пенсионный План

Если конкретнее, то мне предлагали порекомендовать ИПП (индивидуальный пенсионный план) одного из НПФ, как отличный способ накопления на пенсию. Итак, что это же вообще такое?

Индивидуальный пенсионный план (ИПП) — это долгосрочный инвестиционный инструмент, позволяющий сформировать пенсию желаемого размера за счет самостоятельных взносов и инвестиционного дохода НПФ.

Отмечу, что это не обязательное пенсионное страхование. ИПП — это отдельный продукт, который по задумке должен обеспечить прибавку к государственной пенсии за счет самостоятельных взносов в течение жизни.

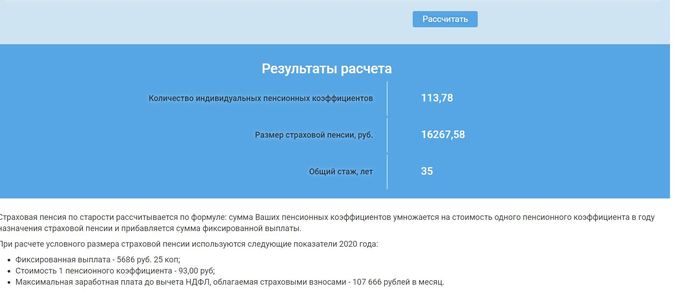

Что там с доходностью?

На сайте, как это обычно бывает, нам дают возможность подвигать ползунки, чтобы прикинуть свои будущие доходы. Ниже мелким шрифтом указано, что этот калькулятор не имеет никакого отношения к реальности, ничего не гарантирует и просто существует для красоты. Это просто предположение о том, какого размера будет ваша будущая пенсия в случае, если доходность Фонда составит 6,4% годовых.

Калькулятор будущей пенсии на сайте одного из НПФ

Ради интереса я решил найти отчетность этого НПФ, чтобы посмотреть результаты прошлых лет. Такую информацию обычно никогда не публикуют на главной странице (если она выставит НПФ в негативном свете), но она всегда есть в публичном доступе.

Тот случай, когда ПФР можно похвалить

Я понимаю, что такие организации не могут инвестировать так же агрессивно, как обычные частные инвесторы и по идее они должны выбирать максимально консервативные инструменты с минимальными рисками, например облигации. Акции имеют минимальную долю в портфелях пенсионных фондов.

Как видим из отчетности доходность рассматриваемого НПФ уступает доходности государственного ПФР на протяжении всех 5-ти лет.

С 2016 по 2020 год сумма в 100.000₽ под управлением рассматриваемого НПФ превратилась бы в 99.263₽! А если учесть ещё инфляцию, то результат будет совсем уж печальный.

Получается, что результат вложения 100.000₽ в обычную стеклянную банку на 5 лет оказался бы лучше, чем результат НПФ, где работают люди, получают зарплату, а фонд удерживает нешуточную комиссию за управление деньгами. Вспоминается знаменитая фраза президента: «Молодцы, хорошо работаете».

Управление вашими средствами стоит немалых денег

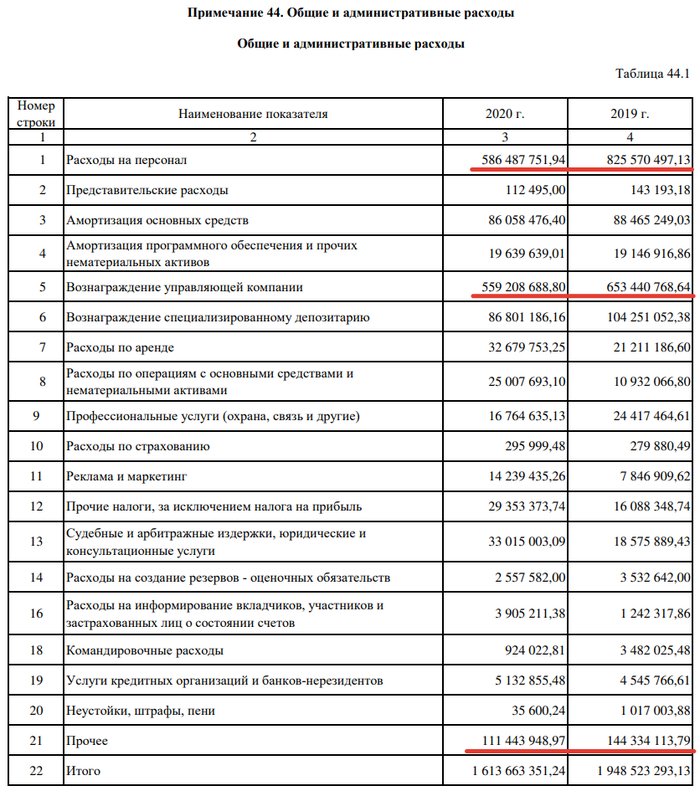

Дело в том, что НПФ в любом случае берет свою комиссию за управление активами фонда и совсем не важно насколько успешно он ими управляет. Я не нашел информации о комиссиях в %, но нашел страницу с общими и административными расходами.

Много это или мало я не могу судить. Но в абсолютном выражении эти суммы кажутся космическими, особенно если вспомнить как 100.000₽ под управлением НПФ за 5 лет превратились в 99.263₽.

Если я нигде не ошибся и всё действительно так, то у меня возникает вопрос: зачем кормить “профессионалов” из НПФ, когда обычный вклад в банке дает больший %?

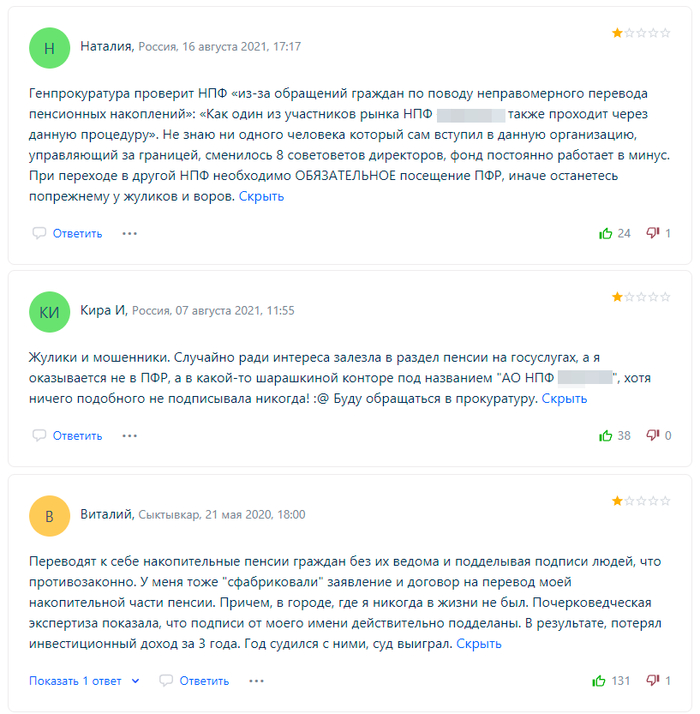

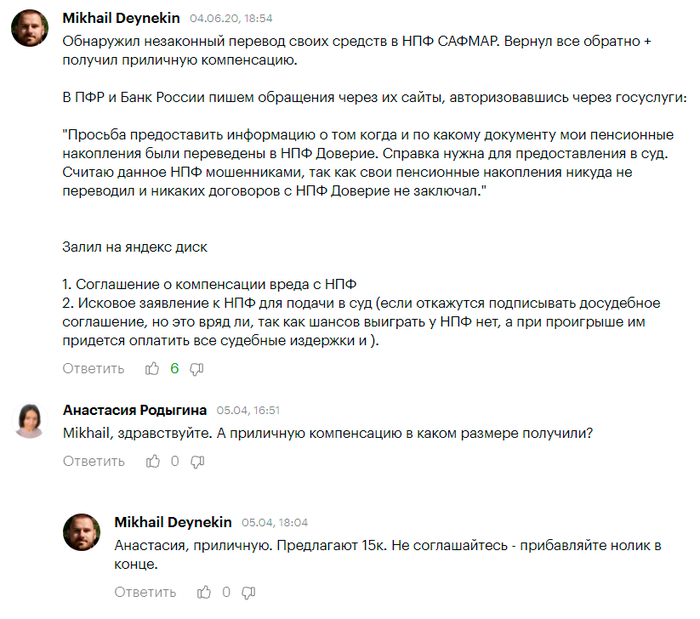

Отзывы об этом НПФ в интернете

На рекламу и маркетинг рассматриваемый НПФ потратил за 2020 год более 14 млн. рублей (информация есть в таблице выше). Ради интереса я решил поискать в интернете заказные и проплаченные статьи, чтобы почитать какие же плюсы будут приводить авторы. И… не нашел таких статей! Странно, но да ладно.

Зато я нашел больше количество отрицательных отзывов и просто ужаснулся от происходящего.

Решил перепроверить на всякий случай в каком пенсионном фонде находится моя накопительная часть пенсии через Госуслуги (инструкция ниже):

1. Авторизуйтесь на сайте gosuslugi.ru.

2. В перечне услуг выберите раздел пенсий и перейдите к услуге «Извещение о состоянии счета».

3. Нажмите на «Получить услугу».

4. В течение пары минут вам будет доступен файл в pdf-формате с отчетом.

Вот скрин из моей выписки:

ВЭБ.РФ — означает, что накопительная часть пенсии находится под управлением государственной УК, в которую происходят отчисления по умолчанию, если не написать заявление о переходе в негосударственный пенсионный фонд. Но судя по отзывам, у некоторых людей здесь вместо ВЭБ.РФ указан другой НПФ, хотя заявлений о переводе они не писали.

Проверьте на всякий случай какой фонд указан у вас, это бесплатно. Если указан левый фонд и никаких договоров вы не подписывали, то можно подать в суд, добиться возврата всех средств в ваш изначальный фонд и отсудить 150к рублей компенсации. По крайней мере так пишет парень из Т—Ж:

Ссылка на образцы заявлений для подачи в суд.

Сформировать свой пенсионный мини-фонд самостоятельно

Сама идея позаботиться о размере своей пенсии самостоятельно мне нравится. Только вот НПФ далеко не те ребята, которым стоит доверять это дело.

Я не рассчитываю на государственную пенсию и хочу быть готовым к тому, что её может не быть вообще через 30 лет. Я также не хотел бы стать обузой для своих детей в том возрасте, когда уже не смогу зарабатывать достаточно денег активным трудом. По этим причинам я занялся вопросом формирования своей будущей пенсии самостоятельно.

Сейчас у меня есть силы, возможности, трезвый ум, чтобы этим заниматься и было бы очень глупо с моей стороны добровольно перечислять деньги в негосударственный пенсионный фонд по программе ИПП, чтобы моими деньгам управляли другие люди. Для них это в первую очередь бизнес и только в последнюю очередь забота о будущей пенсии их клиентов. А если верить отзывам, то они мошенническим способом переводят накопительную часть пенсий граждан к себе в фонд. Как можно доверять такой организации после этого?

Вообще я не вижу смысла в использовании такого продукта, как ИПП (Индивидуальный Пенсионный План), где сомнительная и негарантированная доходность, отсутствие гибкости и невозможность самостоятельного контроля/управления.

Никто кроме нас самих не побеспокоится о нашей будущей пенсии. Доверять такое дело государственным или негосударственным организациям — это всё-равно что понадеяться на лису Алису и кота Базилио.

Взято из моего блога в Telegram, где я пишу о своем опыте формирования личного пенсионного мини-фонда, который должен будет обеспечивать меня и мою семью в старости.