В статье рассматриваются проблемы оценки и продажи производственных компаний закрытого типа стоимостью от 80 млн. до 2 млрд. рублей. Значительная часть этой информации применима и для компаний другого типа, а также более мелких предприятий.

Оценка производственных компаний, как и в большинстве других случаев, представляет собой оценку чистых материальных активов и прошлых показателей работы предприятия, характеризующих его способность приносить доход. Традиционно промышленное производство включает в себя большой объём активов в виде производственной базы.

Эти активы обладают как ликвидационной стоимостью, так и стоимостью в составе действующего предприятия. Основные средства оцениваются по операционной стоимости на месте с учётом их вклада в производственную деятельность компании. Текущие активы (дебиторская задолженность и товарно-материальные запасы) оцениваются по текущей рыночной стоимости. Поэтому соответствующие статьи баланса корректируются таким образом, чтобы они отражали текущую стоимость всех активов и пассивов.

Для получения скорректированной стоимости чистых активов нужно из скорректированной суммы активов вычесть скорректированную сумму пассивов компании. К окончательной оценочной стоимости бизнеса необходимо прибавить чистую стоимость недвижимости и избыточных денежных средств. Следует обратить внимание на тот факт, что не так важны точные цифры, как чёткое определение перечня пассивов и активов, передаваемых покупателю по завершению сделки.

Хотя скорректированная стоимость чистых активов имеет большое значение, тем не менее, оно не является самым важным фактором для определения стоимости бизнеса. Это, скорее всего, вспомогательная величина для определения окончательной стоимости предприятия. Дело в том, что показатель чистой стоимости бизнеса будет иметь силу лишь в том случае, если он подкреплён мощным потоком доходов. Если активы не генерируют доход, то их стоимость равна лишь ликвидационной стоимости.

Дальнейшее действие по оценке производственной компании - тщательное изучение данных о доходах и расходов за предыдущие три-пять лет. При этом данные необходимо скорректировать так, чтобы они отражали реальные данные о доходах до вычета процентов по кредитам, налога на прибыль, непредвиденных расходов, дискреционных расходов владельца и расходов, не подлежащих оплате деньгами (например, износа и амортизации). Помните, искомая величина - чистая операционная прибыль компании до вычета этих расходов. При этом продавец и покупатель в результате проведённой ими корректировки могут получить разные данные по величине доходов. Эти различия урегулируются в процессе переговоров, и более аргументированная и обоснованная позиция признаётся правомерной.

Следующий этап оценки производственного предприятия - определение среднего значения скорректированного дохода за три-пять лет. Самый простой способ - нахождение среднеарифметического значения. Я этот способ на люблю и не пользуюсь им, поскольку он не отражает тенденции в изменении прибыли и текущее положение компании в сопоставлении с ситуацией, в которой она находилась пять лет назад.

При прогнозировании денежного потока первого года после смены владельцев я часто использую несложный метод "суммы числа лет" (или мест), известный ещё со средней школы. Результат обычно довольно релевантный, и не надо мудрить со средними геометрическими и гармоническими величинами. Суть метода состоит в том, что, что значениям денежного потока пяти (минимум - трёх) лет до даты оценки присваиваются весовые коэффициенты по номеру года, но в обратном порядке. Пятому 1, четвёртому 2, и т.д., а первому (практически прошлому году) 5. Затем денежные потоки последовательно умножаются на присвоенные коэффициенты, а полученные результаты суммируются. Итоговым действием будет деление полученной суммы на сумму числа мест (лет), т. е. (1+2 +,,,+5) т. е. на 15.

Это последовательный, обоснованный и аргументированный подход, пользующийся признанием у компетентных оценщиков.

Иногда в качестве показателя доходов лучше всего использовать доходы за последний год. Если и продавец, и покупатель считает, что показатели в будущем году должны примерно соответствовать результатам за последний год, то это будет справедливо по отношению к ним обоим.

Настоящая трудность заключается в выборе правильного подхода и метода оценки и в определении ставки капитализации или ставки дисконтирования, которые привели бы к верным результатам. Ставка капитализации сама по себе является показателем, суть которого понять весьма трудно и которому нелегко дать чёткие определения. Расчёт этого показателя производится на основании опыта и исходных посылок оценщика. Для получения этого показателя используется много методов и формул, призванных обеспечить количественное и качественное обоснование выбранного показателя, но всё это лишь интуитивные догадки. Наиболее реалистичные показатели получает специалист, которому лучше известна текущая конъюнктура рынка. Но надо помнить, что окончательную цену сделки определяет покупатель.

Ставку капитализации можно представить как делитель или множитель, который, будучи применённым к величине дохода, даёт оценку текущей стоимости компании. Она должна отражать норму прибыли, соотносящуюся с текущими процентными ставками и инвестиционными рисками. Для привлечения покупателей им необходимо предложить ставку, соответствующую уровню риска. То самое относится и к ставке дисконтирования.

Один из методов вычисления ставки капитализации заключается в присвоении весовых коэффициентов нескольким ключевым характеристикам оцениваемой компании и построении шкалы оценок до максимальных значений, приемлемых для данного метода оценки. Например, если капитализируется только доход, то применяются значения от 0 до 8, а при капитализации избыточной прибыли - от 0 до 4.

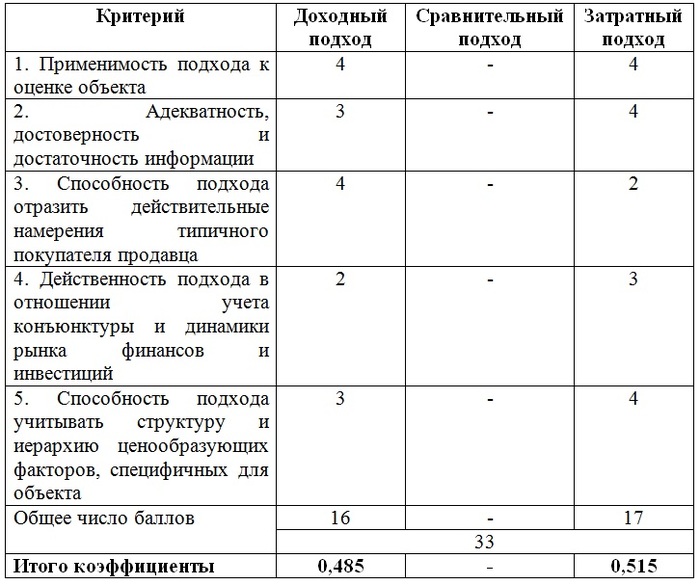

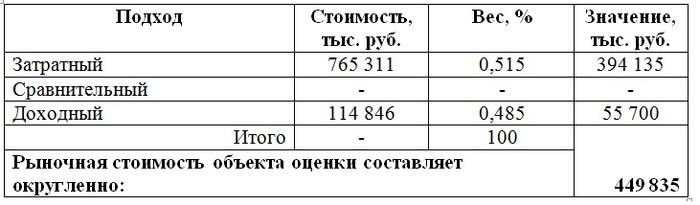

При оценке использование всех четырёх подходов нецелесообразно. Достаточно применение одного или двух, наиболее применимых к вашей ситуации. Например, рыночный подход, состоящий в сравнении нескольких похожих (по типу и размеру) на оцениваемый объект компаний, проданных за последние 12 месяцев, практически не применяется в связи с отсутствием в открытом доступе данных по сделкам. Мечта российских оценщиков – создание аналога «синей книги» Так в США называется постоянной обновляемый справочник, содержащий данные обо всех сделках, совершённых за год (кроме микробизнеса).

При использовании метода капитализации взвешенных доходов принимается в расчёт только способность компании генерировать доход. Значение ставки капитализации должно отражать представление инвесторов о соотношении риски и вознаграждения. Обычно ставка капитализации на несколько процентных пунктов выше доходности безрисковых вложений (например, в государственные облигации или ставки по депозитам в банках высшей степени надёжности). На ставку капитализации влияет стоимость чистых активов. Этот метод даёт хороший результат, если оцениваемое предприятие не относится к категории капиталоёмких производств, а оценщик сможет рассчитать обоснованную ставку капитализации с достаточной степенью точности.

Третий подход включает в себя метод дисконтирования будущих доходов. Необходимо составить прогноз доходов на пять-десять лет, затем продисконтировать (привести к нынешней стоимости) и суммировать. На следующем этапе определяют т.н. стоимость бизнеса в "постпрогнозный" периода, то есть на бесконечность. Считается, что в результате суммирования полученных результаты получается полная стоимость компании. При использовании этого метода не учитывается удельный вес стоимости чистых активов предприятия. На самом деле получаются оценочные, приблизительные показатели стоимости. Тем не менее в умелых руках этот метод часто даёт хороший результат. Кроме того, он представляет собой хорошее упражнение для покупателя, которое может быть использовано для перекрёстной проверки.

И ещё один метод - то капитализация избыточной прибыли на базе обоснованной рыночной стоимости чистых активов. Этот метод позволяет наилучшим образом учитывать переменные показатели производственных предприятий и давать оценку справедливой стоимости базы чистых активов компании и нематериальных активов, способствующих генерированию потока доходов. Поскольку это мой любимый метод, то напишу о нём более подробно.

Процедуру, используемую в этом методе, можно условно разделить на три этапа:

1. Определение скорректированной стоимости чистых активов

2. Определение средневзвешенного дохода

3. Определение стоимости нематериальных активов:

3.1. Расчёт приемлемой рентабельности скорректированных чистых активов и процентной ставки на уровне, близкой к текущей ставке банковского ссудного процента ("прайм-рейт" плюс 1-2 процентных пункта)

3.2. Вычитание рентабельности чистых активов из средневзвешенного дохода. Оставшаяся сумма и является избыточной прибылью, полученной за счёт нематериальных активов.

3.3. Для определения ориентировочной стоимости избыточной прибыли необходимо умножить или разделить полученный результат на обоснованную ставку капитализации. Полученное число представляет собой оценочную стоимость нематериальных активов. При этом ставка капитализации для промышленных предприятий высокого и среднего уровня колеблется в пределах от 25% до 30 % (или от 2,86 до 4).

Остаточную оценочную стоимость получают путём сложения стоимость скорректированных чистых активов и стоимости избыточной прибыли. Реалистичность окончательной стоимости зависит от реалистичности оценки величины, характеризующей доходность инвестиций и ставки капитализации.

Важно помнить, что все эти формулы и методики - всего лишь инструменты, помогающие определить имеющий экономический смысл диапазон стоимости, которую может иметь оцениваемая компания. Окончательная цена сделки всегда отражает ожидания покупателя насчёт будущей эффективности приобретаемой компании. Поэтому продавцы могут укрепить свои переговорные позиции, создав имидж стабильной компании с минимальной степенью риска и максимальным доходом. И чем успешнее они поддерживают свой имидж, тем выше продажная цена предприятия.