История про совесть

Читая горячее, вспомнила свою историю про долги. Может быть она для кого-то станет поучительной и убережет от ошибок, ведь учиться лучше на чужих...

Мой дядя много лет работал в Нижневартовске водителем самосвала, уезжал на вахту на полгода, иногда и на год, приезжал в отпуск на месяц-два к моей бабушке (своей матери) в деревушку. Мы знали, что он копил на машину. Однажды, в очередной свой приезд домой, он сказал, что приехал на полгода, и купил себе Щуку (ЗИЛ-133), подрабатывал в деревне или районе в свой отпуск - брал частные заказы - возил кому-что-куда надо, работал у частного предпринимателя, который строил ферму в селе. Когда пришло время возвращаться в Нижневартовск, дядя сказал, что едет не надолго, приедет с документами и вещами. Перед отъездом у нас дома собрались его друзья, пили, ели, смеялись. Один друг (наш сосед) попросил у дяди на время отъезда аккумулятор, ему нужен был и заодно обещался ухаживать за ним до приезда дяди домой. Дядя согласился. На следующий день дядя отдал аккумулятор, это было при бабушке и при мне (мне было 7 лет)...

Дядя уехал. Через 3 недели мы получили извещение о смерти дяди, в котором сообщалось, что дядя умер от сердечного приступа...

Спустя некоторое время, когда бабушка немного успокоилась, горе уже не так пекло, стал вопрос машины: в нашей семье не было никого, кто бы мог водить ЗИЛ, потому, было принято решение продать машину, а из вырученных денег было решено в первую очередь поставить памятник. Бабушка обратилась к соседу с просьбой отдать аккумулятор, на что ответил, что никакого аккумулятора он у нас не брал. Бабушка разволновалась, и говорит, что это было такого-то такого числа, перед отъездом сына, при свидетелях: при ней самой и при мне, внучке. На что сосед рассмеялся и сказал: тоже мне, свидетель: ребенок 7 лет..

Аккумулятор он так и не вернул. Бабушка обращалась в милицию, но за отсутствием документов, подтверждающих передачу аккумулятора соседу, и при отсутствии свидетелей, дело даже не стали заводить, уговорили забрать заявление. Машину мы продали, покупатель не хило урезал цену, ссылаясь на отсутствие аккумулятора. Скажу, что в свете всех этих событий, здоровье бабушки тоже шатнулось, и она не намного пережила своего сына...

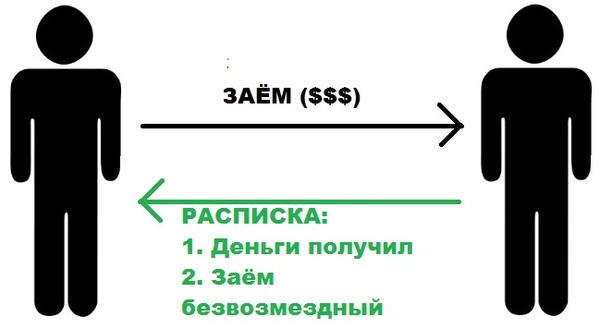

Что получается? Получается, что, даже если ты одалживаешь вещь своему другу, однокласснику и соседу, человеку, про которого никто никогда не говорил ничего плохого, которого уважают в деревне и районе, с которым столько лет двор в двор, на которого никогда и ни за что не подумаешь, что он может взять! и не отдать! а потом еще и лгать в глаза! Даже если взятие расписки или оформление других документов, которые таки засвидетельствуют факт передачи имущества, кажется совершенно неважным, ненужным, нелепым, потому что это же - друг, сосед, брат, кум, сват.. вполне вероятно, что вам не кажется, и лучше лишний раз перестраховаться, чем потерять имущество и накликать на себя неприятные волокиты по судам...