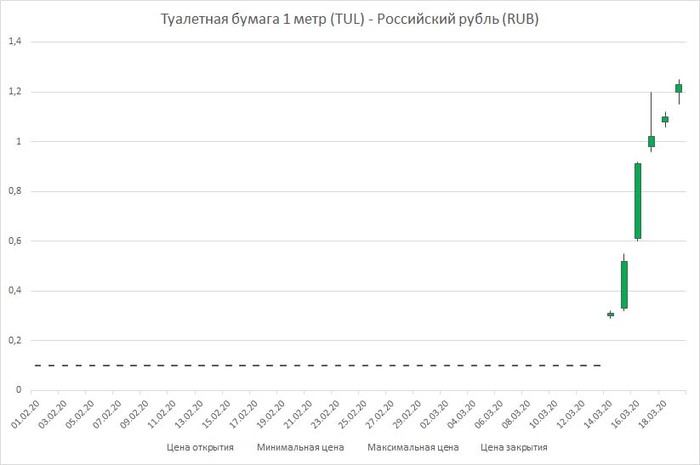

"Сланцевая" и традиционная нефть в США

Национальное Бюро Экономических Исследований в США на днях опубликовало исследование о чувствительности добычи нетрадиционной ("сланцевой") и традиционной нефти в США к рыночным ценам на нефть. Лично я далёк от мысли что тема чувствительности кому-то тут интресна, зато в исследовании присутствует ряд базовых параметров для скважин обоих типов нефти. Учитывая, что на тему "сланцевой" нефти существует множество спекуляций в СМИ, особенно интересно взглянуть на данные в научном исследовании.

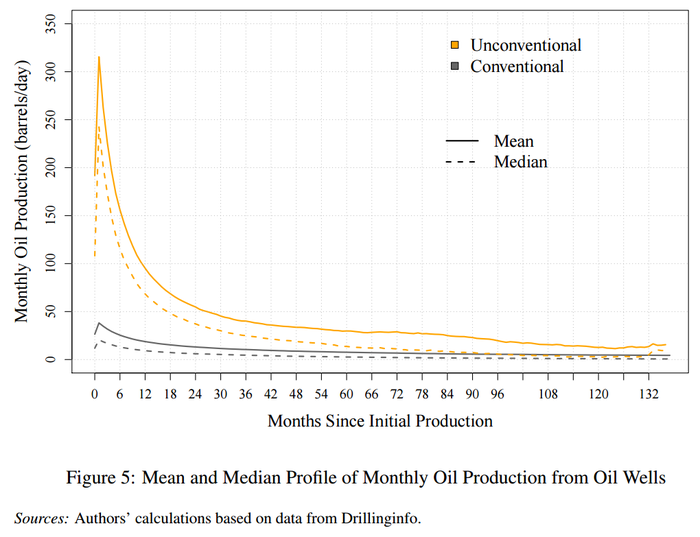

Для начала, динамика добычи нефти со среднестатистической скважины обоих типов с момента начала эксплуатации скважины. Оранжевым - скважина на "сланцевую" нефть, черным - традиционная. По вертикали - добыча скважины (баррели в сутки), по горизонтали - месяцы с момента ввода в эксплуатацию:

Что можно отметить:

1. Начальная добыча скважины на "сланцевую" нефть примерно в 7 раз выше традиционной - 315 баррелей в сутки (далее - б/д) против 45 б/д, однако со временем разрыв сильно сокращается. Спустя 10 лет (120 месяц), добыча традиционной нефти около 5 б/д, "сланцевой" - около 10 б/д.

2. Один из важнейших параметров это накопленная добыча скважины, то есть сколько нефти скважина добудет за свою жизнь. Эта величина на графике имеет геометрический смысл площади под кривой добычи. Видно, что накопленная добыча со скважины на "сланцевую" нефть в несколько раз выше традиционной.

3. Быстрое снижение добычи со скважин на "сланцевую" нефть это довольно известный факт. Однако, в противовес интуитивным выводам, он лишь уменьшает разрыв в накопленной добыче и скважина на традиционную нефть всё равно за свою жизнь получит в несколько раз меньше нефти.

4. Флуктуации после 11 лет эксплуатации можно отнести к статистическим артефактам.

5. Цифры цифрами, однако нужно помнить, что скважины на традиционную нефть бывают разные. Где-то лучше, где-то хуже. Поэтому нельзя распространять сравнение с традиционными скважинами в США на всю мировую традиционную нефтянку. Для сравнения, начальная добыча новых скважин Лукойла составляет около 240 б/д, что намного лучше традиционных скважин в США.

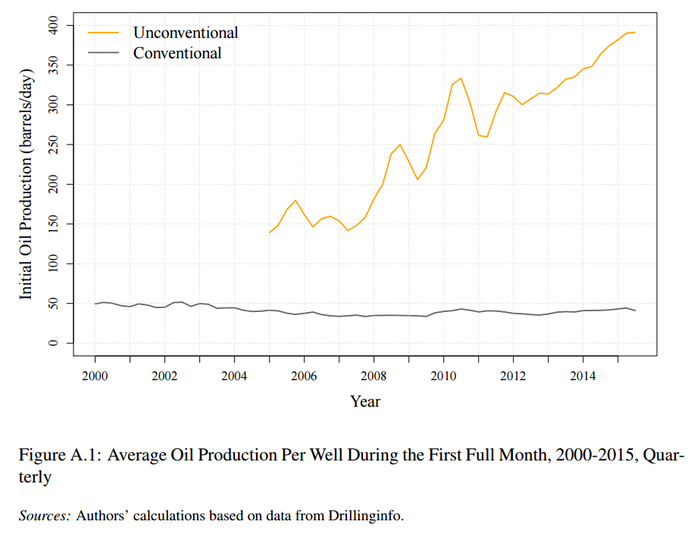

Далее, динамика начальной добычи скважин по времени. То есть сколько добывали за первый месяц новые скважины в 2000 году, в 2001 и так далее. Оранжевым - скважины на "сланцевую" нефть, чёрным - на традиционную:

Как видно, разрыв между "сланцевыми" и традиционными скважинами стабильно увеличивался. В 2015 году новая скважина на "сланцевую" нефть добывала около 400 б/д, традиционная - около 45 б/д.

Напоследок, график снижения добычи со временем, где начальная добыча принята за 100%:

Из-за особенностей добычи (гидроразрыв пласта для увеличения проницаемости) скорость снижения добычи у скважин на "сланцевую" нефть выше. Спустя 10 лет после ввода в эксплуатацию добыча скважины на "сланцевую" нефть составляет около 5% от начальной, традиционной - около 12%. Однако, из-за огромного преимущества скважины на "сланцевую" нефть в начальной добыче, скважина на традиционную нефть в итоге оказывается в проигрыше.

Примечания trazi:

1. Кавычки у "сланцевой" нефти применяются чтобы отразить отличия от нефти из горючих сланцев, с которой её часто путают. То, что добывают в США, это обычная нефть из обычного коллектора (песчаник, известняк). Нетрадиционным он прозван из-за сверхнизкой проницаемости и в специализированной литературе используется термин "нефть низкопроницаемых коллекторов" (tight oil). Однако для простоты и понимания я решил воспользоваться более привычным, но неверным термином, использующимся в отечественных СМИ, добавив кавычки (иногда этот ход применяется в полуспециализированной литературе).

2. Использованные месторождения (НГБ) нетрадиционной нефти можно увидеть на стр.4 (оранжевым). Как видно, это Permian, Eagle Ford, Bakken и Niobrara.

Показать полностью

3

Нефть укрепляется в ХХI веке благодаря низким ценам

Три года назад обвалились цены на нефть и ожидалось, что это ненадолго. Но с тех пор странности в нефтянке затянулись и всё напоминает приключенческую игру: кто-то собирается в клан и продвигает свои правила, некоторые отшельники ведут себя тихо и медленно наращивают добычу. А кому-то не повезло и их локации исчерпали запасы чёрного золота. Параллельно в игровое пространство пытается вторгнуться раса хипстеров, угрожающих тонкому балансу игры электромобилями.

За последние три года одни тренды и принципы канули в лету, другие появились из ниоткуда, ну а что-то неизменно. В целом, диспозиция в нефтяной игре такова:

ОПЕК и Ко

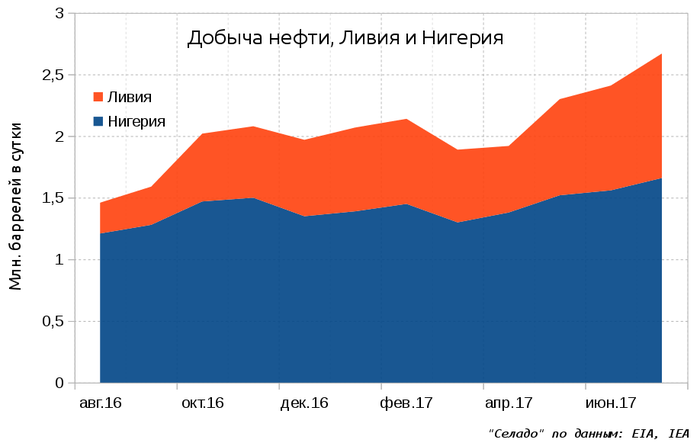

Самый сильный клан, соответственно и методы просты, грубы, но не менее эффективны - берут осадой на истощение и картельным сговором. Несмотря на собранность и стабильность, отдельные выскочки наращивают добычу нефти и нервируют остальных членов клана: Ливия и Нигерия не дают подняться ценам на нефть и за последний год увеличили добычу на 1,2 миллионов баррелей в сутки (МБ/д), что эквивалентно самим сокращениям добычи нефти странами ОПЕК. Таким образом, две страны нивелировали усилия остальных:

Впрочем, их можно понять - соглашения ОПЕК заключались в период нестабильности и низкого уровня добычи в этих странах и теперь они лишь возвращаются к предыдущим уровням. Судя по объёмам, Ливия и Нигерия сейчас генерируют около 40% проблем на нефтяном рынке, остальные страны тоже вносят свою лепту, но поменьше.

Также интересно отметить и пополнение в клане нетрадиционной нефти: вдобавок к США и Канаде, Бразилия стала третьей страной, где нетрадиционная нефть составляет половину добычи и более.

Бразилия

Её особенность это гигантские буровые установки на сверхглубоководную нефть - подсолевую. Вот такие конструкции:

Получаются редкие и дорогие скважины (порядка $100 млн за штуку), зато 70 таких скважин эквивалентны добыче Норвегии. Подсолевая нефть это новая страница в истории нефтедобычи Бразилии (а то и мира), за несколько лет уровень добычи достиг 1,35 МБ/д и продолжает увеличиваться, что по объёму опять же сопоставимо с сокращениями ОПЕК. Правда, такая добыча требует огромных капитальных расходов и чуть не обанкротила национальную нефтяную компанию — Petrobras. Подсолевая нефть образовалась благодаря расколу Гондваны на Африку и Америку около 150 млн. лет назад и добывать её можно и у африканского побережья, но там дело идёт медленно.

Канада

Современная добыча нефти это квест. В случае Бразилии до неё нужно добираться через километры морской воды и солевых отложений, «сланцевую» нефть приходится “выжимать” из непроницаемой породы с помощью гидроразрыва пласта, а канадская нефть битуминозных песков хоть и лежит на поверхности в прямом смысле этого слова, но её нужно греть / растворять / смешивать / перерабатывать:

Кусок нефти (битуминозного песка)

Несмотря на трудоёмкость и дороговизну процесса, такая добыча удобна в определённом финансовом плане: благодаря стабильному притоку нефти из скважин (стабильнее, чем из традиционных) разовые капитальные инвестиции приносят стабильный доход десятилетиями и такой способ вложений многим по вкусу. Что важно для обсуждаемой темы, добыча нефти из канадских битуминозных песков тоже растёт и достигает 3 МБ/д. Среднесрочные прогнозы говорят о том, что рост продолжится. Также, Канада добывает и 1.5 МБ/д нефти других типов, ниже на графике серыми оттенками отмечена добыча нефти из битуминозных песков:

На данный момент из-за низких цен на нефть рост замедлился, но нефтяники во всём мире снижают издержки и канадцы не исключение, поэтому в будущем ожидается рост добычи из битуминозных песков.

США

Самый нестабильный игрок - отвлекается во время игры, а иногда даёт отпор - «сланцевая» нефть. Когда цены снижались, добыча резко пошла на спад. Но при последующем росте цен побила собственный рекорд двухлетней давности. На данный момент ситуация такова, что бурение скважин выросло примерно в 2 раза по сравнению с недавним минимумом и остановилось на этом уровне - на $50 за баррель не разгуляешься. Обилие статистических данных по “сланцевой” нефти позволяет хорошо моделировать динамику добычи в зависимости от цен или бурения и мы по традиции обновляем нашу модель в соответствии с новыми статистическими данными (положительный опыт в моделировании и прогнозировании есть в наших предыдущих статьях по теме: 1,2,3,4). При прочих равных, добыча всё-таки продолжит увеличиваться, хотя уже медленнее. Результаты моделирования при сценарии стагнации буровых установок (51% от максимума) и их продуктивности:

Как видно из первого графика, в ближайшие два года от добычи “сланцевой” нефти можно ожидать роста на 1,5 млн. баррелей в сутки - до 7 МБ/д. При этом, мировая добыча превысит 100 МБ/д. Цифры несопоставимы, но “сланцы” тоже держат и будут держать нефтяной рынок в напряжении. В целом, в мировой отрасли аналогичное настроение по “сланцам” и прогнозируется рост. Смоделировать добычу при других сценариях можно в нашем боте в мессенджере “телеграм”.

Низкие цены на нефть логично трактовать в минус нефтяникам, но если попробовать взглянуть на это стратегически, то видны и плюсы.

Стратегия: продлить нефтяной век

Десять лет назад у нефти не было альтернатив и когда в 2008 году цены достигли $130 за баррель - её покупали. Звучали прогнозы о $150 и даже $200 за баррель - всё равно купили бы. Вариант, что весь мир отказывается платить и обрекает себя на транспортный и нефтехимический коллапс звучит маловероятно. Но сегодня “нефтянке” брошен вызов индустрией электромобилей. Пока электромобили это лишь капля в океане машин, грузовиков и автобусов, но исход противостояния предрешён - рано или поздно почти весь сухопутный транспорт будет электрифицирован, а передвижение за счёт последовательности взрывов под капотом станет анахронизмом.

Вторая проблема состоит в том, что “нефтянка” начнёт испытывать трудности раньше, чем мир перестанет в ней нуждаться. Сегодня спрос на нефть растёт и для его обеспечения приходится по земным сусекам разведывать новые запасы и бурить новые скважины - под водой (глубоководная), далеко за полярным кругом (арктическая), среди непроницаемых пород (“сланцевая”) и так далее. Всё это, и тем более последующая разработка, стоит денег, которые включены в цену на нефть. Но если потребление нефти начнёт снижаться, то хватит ранее разработанных месторождений и пробуренных скважин, добыча с которых будет относительно дёшева. Потребление нефти будет всё ещё высоким и даже выше чем сейчас, но цены перестанут радовать.

Поэтому перед нефтянкой логично поставить задачу отодвинуть момент, когда потребление начнёт снижаться - пик спроса на нефть. Мы уже предпринимали попытки примерно оценить дату “пика нефти” и оба раза получали 2030-е годы. В историческом и государственном масштабе “через 15 лет” - это совсем близко, можно сказать на пороге. А значит, уже следует готовиться и что-то предпринимать.

В данном контексте обвал нефтяных цен это хороший удар по электромобилям. Мир при $150 за баррель и бензине по 100 рублей за литр выглядел бы как-то так: об электромобилях начали бы писать даже в “одноклассниках”, акции Теслы взлетают и Илон Маск увеличивает продажи на миллион-другой, попутно строя заводы для десятка миллионов. Остальные автопроизводители срочно пытаются сесть на уходящий поезд и даже Автоваз анонсирует электромобиль “Лада Ампер”. Государственные регуляторы встают на сторону электромобилей и вставляют палки в колёса производителям авто с двигателем внутреннего сгорания, что, кстати, уже сейчас происходит в Китае. В общем, при $150 музыка будет играть недолго…

Низких цен на нефть хватило чтобы разогнать спрос на два года - в 2015 и 2016 годах рост превышал среднестатистические 1,5%. В 2017 году ожидается лишь умеренный рост спроса и логично ожидать дальнейшего замедления, если цены вырастут, например, в два раза до $100 за баррель.

Таким образом, низкие цены на нефть отдаляют светлое будущее электромобилей и предоставляют дополнительные несколько лет на перестройку экономики тем государствам, которые сильно зависят от цен на нефть. Что ж, надо провести их с пользой!

http://celado.ru/articles/neft-ukreplyaetsya-v-khkhi-veke-blagodarya-nizkim-/

Показать полностью

7

Электромобили и “пик нефти”. Истина в модели - 3

После статьи о краткосрочных перспективах “нефтянки” мы продолжаем аналитическое путешествие в будущее в рамках концепции “Мира на пике”: когда нефть уйдёт на покой? Чтобы говорить о столь далёком будущем имеет смысл обратиться уже к тому как происходят системные переходы и распространения инноваций.

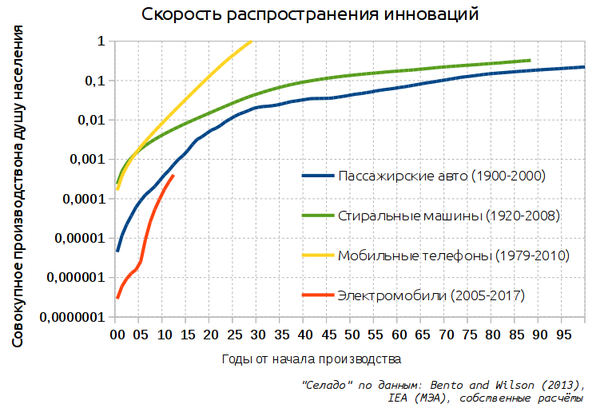

Скорость распространения инноваций

В фильме “Матрица” есть эпизод, где Морфеус философствует о том, что виртуальный мир подчиняется собственным законам, кардинально отличающимся от законов реального мира. И сегодня это видно как никогда: в цифровом мире концепции и продукты расцветают и умирают за считанные годы, иногда дни. Например, дневная аудитория игры “Pokemon Go” за две недели достигла половины уровня твиттера, Фейсбук за пять лет охватил 10% мирового населения, а компания Майкрософт силой перевела сотню миллионов пользователей c Windows 7 на Windows 10 изменив механизмы обновления. Вследствие этого создаётся ложное впечатление, что быстр и весь остальной мир - со дня на день планета заполнится электромобилями, солнечными панелями и биткоинами.

Но распространение концепций и объектов по реальному, физическому миру сопряжено со значительными затратами ресурсов - энергетическими, материальными, финансовыми. Материальные ценности не поддаются копипасте, а ждать посылки из Китая приходится неделями, в отличие от электронной почты. Скорость проникновения персональных автомобилей в общество была черезвычайно медленной - каждый десятый землянин обзавёлся автомобилем только спустя 65 лет после начала его промышленного производства. Мобильным телефонам на это потребовалось 20 лет и по меркам реального мира это сверхбыстрое исключение из правил - возможно, дело в небольшом размере и цене каждого устройства, а так же в наличии убийственных преимуществ над стационарным телефоном.

Раз уж мы говорим об энергии и нефти, то уместно упомянуть солнечную энергетику: в 1982 году появилась электростанция на солнечных батареях мощностью 1 мегаватт, 2000 год принёс отметку в 1 гигаватт суммарно для всех станций. К 2016 году солнечная энергетика у всех на слуху, но занимает непропорционально мало - 1,3% от мирового производства электроэнергии и 0,5% от производства всей первичной энергии при помощи 295 гигаватт. Или такой пример: мало кто знает, но однажды электромобили занимали 30% от всего парка автомобилей и было это в 1900 году в США. Следующая веха это аж 1990-е, когда General Motors, Toyota и т.д. произвели для американского рынка несколько тысяч электромобилей, но проекты были признаны неуспешными. Tesla выпустила свою первую модель электромобиля в 2008 году, в 2016 продажи компании составили 84 тысячи штук.

Отсекая электромобили начала века можно сказать, что десятилетия позади и до победного конца десятилетия впереди: в 2016 было произведено 466 тысяч электромобилей (без учёта гибридов) против почти сотни миллионов транспортных средств с двигателем внутреннего сгорания (ДВС) - разница в 200 раз. Во-вторых, в отличие от “быстрых” мобильных телефонов, у электромобилей отсутствуют киллер-фичи - принципиальные преимущества перед обычными машинами. На данный момент скорее даже наоборот.

Мораль: реальный мир, в противовес виртуальному, очень инерционен и инновации распространяются по обществу десятилетиями. Не следует повторять ошибок предыдущих поколений и заявлять что через пару лет всё перевернётся с ног на голову. Реальный мир так не работает и подчиняется собственным неповоротливым законам. Это хорошо показала и фантастика XX-XXI веков: если в старых произведениях человек покорял просторы вселенной чуть ли не в нашем столетии, то в современной фантастике эти мечты отодвинуты гораздо дальше в будущее.

Потребление нефти: устойчивый рост на протяжении 30 лет

В будущем переходе с нефтянки и ДВС на электроэнергию и электромобили можно выделить пару ключевых моментов. Это “пик нефти”, когда будет пройден максимум добычи и спроса, и кратное снижение потребления нефти, которое будет означать свершившийся переход. Нефтехимическая и другая промышленность, авиация, морской, грузовой транспорт и т.п. не дадут сильно снизиться спросу, поэтому в перспективе двух десятков лет нас ждёт только “пик нефти”. Причём, текущая ситуация в нефтянке и запасы нефти говорят, что “пик” будет связан не с ограничениями добычи, а со снижением потребления.

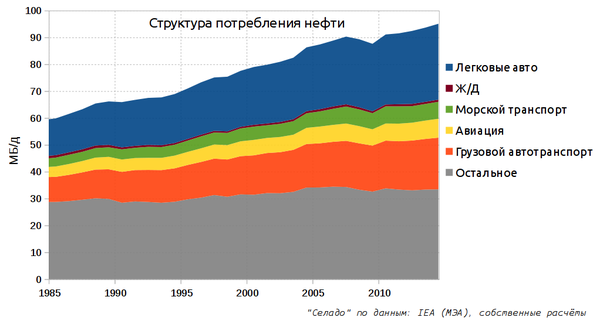

Вот как выглядит структура потребления нефти в динамике:

Что стоит подметить: НЕтранспортное потребление нефти (серым цветом на графике) по сути стагнирует на протяжении 30 лет, революций там не намечается. Скорее даже наоборот и дешёвая нефть сейчас стимулирует этот сектор. А вот над растущим сектором пассажирских машин навис риск распространения электромобилей и все разговоры о “пике нефти” логично свести именно к нему. Потребление транспортного сектора растёт линейно на протяжении 30 лет, соответственно чтобы сделать “пик” нужно переломить этот рост. В среднем он составляет 1,1-1,2 миллиона баррелей в сутки (МБ/д) ежегодно, а в последние несколько лет благодаря низким ценам рост спроса на нефть даже ускорился.

И ещё удивительный факт: на графике не видно следов роста эффективности двигателя внутреннего сгорания, которым часто пытаются объяснить будущее снижение потребления нефти. Причина проста: парк машин растёт гораздо быстрее эффективности, экспоненциально. Во-вторых, увеличивается и средний годовой пробег машины. Соотношение можно наглядно отобразить на графике:

С одной стороны трёхкратное увеличение автопарка, с другой - небольшое сокращение годового потребления нефтепродуктов на машину

Арифметика “пика нефти”

Выше можно увидеть, что потребление нефти пассажирскими автомобилями растёт и немало, в среднем на 0,5 МБ/д в год. Оно и понятно - в год производят десятки миллионов машин, за 2016 год 69,5 млн. Но не всё производство де-факто обеспечивает этот рост потребления, так как часть машин выходит из эксплуатации и их нужно заменять новыми. При этом новые машины потребляют меньше топлива и две вышедшие из эксплуатации эквивалентны по потреблению примерно трём новым. Учитывая замену старым машинам и рост эффективности можно разбить производство на такие составляющие:

Сумма полей составляет годовое производство

Соответственно, из 69,5 млн производства машин только 25,5 млн ответственны за прирост потребления нефти. И для остановки этого роста их нужно заменить производством электромобилей. Годовое производство бОльшего количества электромобилей приведёт к сокращению потребления нефти этим сектором.

Но транспорт это не только легковушки. Мировой пассажиро- и грузооборот растёт вместе с экономикой, поэтому рост потребления продолжается и в авиационном, морском и грузовом транспорте. Самолёты будут ещё очень долго летать на керосине; морской транспорт, в теории, может перейти на сжиженный природный газ, но прогресса пока нет и не планируется. Грузовой автотранспорт отстаёт в электрификации минимум на десять лет и до 2030 не успеет значимо повлиять. Так что в мире есть и другие сектора, которые обеспечивают и будут обеспечивать рост потребления нефти. Суммарный рост потребления этих трёх секторов около 0.65 МБ/д в год, а значит для его нивелирования потребуются дополнительные 31 миллион электромобилей. Итого - 56 млн. Конечно, цифры условны, но основная цель это понять ситуацию хотя бы в общих чертах.

При этом парк автотранспорта увеличивается по экспоненте, а значит со временем будет требоваться всё больше электромобилей для “пика нефти”. Во-вторых, электромобили тоже со временем выбывают из автопарка и их нужно заменять новыми. Поэтому “пик нефти” убегает от электромобилей:

Достижение производством жёлтой линии приведёт к “пику нефти”

Пока производство электромобилей развивается относительно медленно - по кубической параболе, и в обозримом будущем достичь необходимого для “пика нефти” производства не получится. Но при совпадении ряда факторов в будущем рост может ускориться и перейти на экспоненту. Например, объединение концепций электромобиля и автопилота может существенно снизить стоимость услуг городского такси. Или произойдёт прорыв в аккумуляторных батареях и у электромобилей наконец-то появится киллер-фича по цене, дальности хода и так далее. Ну или другие сектора потребления нефти начнут снижаться, чего исключать нельзя.

Ничего удивительного в том, что для “пика нефти” требуется такое заоблачное производство электромобилей. Мировое производство автотранспорта с двигателем внутреннего сгорания скоро перевалит за сотню миллионов, а парк автомобилей за полтора миллиарда. Миллионом или даже десятком миллионов электромобилей, очевидно, не отделаться.

Взгляд со стороны: МВФ и “Блумберг”

В качестве проверки на адекватность следует сравнить наши результаты с авторитетными организациями. Например, Международный Валютный Фонд недавно попробовал оценить потребление нефти в долгосрочной перспективе, наложив текущие тренды на пару исторических аналогий: переход с лошадиной тяги к автомобилям и динамику производства автомобилей в начале 20 века. В сверхоптимистичном для электромобилей сценарии “пик нефти” происходит около 2027 года, а в 2040 году спрос на нефть будет меньше текущего на 30%. Однако сценарий предполагает 200-кратный рост парка электромобилей за 10 лет, что делает данную историческую аналогию неподходящей. В более адекватном сценарии нефть “пикает” в 2030-х и в 2040 году спрос лишь на 4% ниже текущего уровня.

По мнению энергетического подразделения агентства “Блумберг” вклад электромобилей в замещение потребления нефти тоже небольшой - весь парк электромобилей (а не производство отдельного года) с учётом плагин-гибридов в 2016 году заместил 0,017 МБ/д потребления нефти. Относительно среднегодового роста спроса на нефть (1,2 МБ/д), а тем более всего потребления нефти (96 МБ/д) - ничтожная цифра.

Заодно упомянем предыдущую статью по теме “нефть vs электромобили”, где мы использовали другую методологию, но получили схожий результат: пик в 2030-х при парке в несколько сотен миллионов электромобилей.

Оставлять ли нефть внукам?

Упорядочив вышесказанное, наиболее вероятно, что “пик нефти” произойдёт где-то в 2030-х. Это безумно далеко, если вы живёте для себя и сегодняшним днём, но совсем рядом, если мыслить масштабом нации и государства. Снижение спроса на нефть позволит во многом обходиться старыми месторождениями без разведки и разработки новых, что снизит себестоимость добычи и, соответственно, мировые цены.

Добыча и экспорт нефти как основа российской экономики давно подвергается критике под предлогом оставить ценный и невозобновляемый ресурс детям и внукам. Но из-за “пика нефти” и электромобилей нефть будет ценна не более пары-тройки десятилетий. А далее уже неизвестно будет ли вообще выгодно её экспортировать после добычи в далёком Северном Ледовитом Океане, так как дешёвые месторождения Западной и Восточной Сибири будут прилично исчерпаны к этому времени. Поэтому стратегия оставить нефть “на потом” неверна - её нужно добывать прямо сейчас, пока в этом есть смысл. Далее вкладывать прибыль во что-то полезное и для получения положительно-обратной связи. И главное, нет никаких гарантий что без экспорта нефтегаза получится лучше - за примерами по бывшему СССР далеко ходить не надо. Учитывая, что даже дешёвой нефти у нас гораздо больше чем на 20 лет, стоит поторопиться, а россияне конца ХХI века нефть как подарок от своих предков могут и не оценить.

Существует мнение, что нефть это проклятье России, из-за которого страна не смогла развить более высокотехнологичные отрасли и в рамках такой гипотезы дальнейшие старания увеличить добычу и экспорт пойдут только во вред. На самом деле одно другому не мешает и в мире достаточно развитых стран со схожим уровнем проникновения добычи полезных ископаемых в экономику - Норвегия, Австралия, Канада.

Может появиться желание оставить нефть внукам из собственных стратегических интересов - на авиацию и так далее. Однако, в этом случае потребление будет невелико и с ним справятся старые для того времени месторождения. Во-вторых, нефть можно получать из газа, которого у нас ещё лет на сто и из угля, которого на двести. И в третьих, из воздуха и воды - из первого брать углерод, из второго водород. Процессы из газа и угля давно отработаны, а из воздуха и воды пока только уровень лабораторных экспериментов и окупаемость при паре-тройке сотен долларов за бочку нефти.

Как “пик нефти” перекроит мир - вопрос дискуссионный. Тем не менее, нефть по-прежнему будет требоваться в огромных количествах, пусть потребление и будет снижаться. Во-вторых, не менее сложная задачка заменить природный газ, так что придётся ещё долго следить за соревнованиями источников энергии в этой затянувшейся углеводородной эпохе.

Предыдущие публикации серии “истина в модели”:

1. Нефтяная война только начинается - моделирование добычи “сланцевой” нефти

2. Кто спасёт возобновляемую энергетику? - моделирование перетоков электроэнергии и аккумуляции для энергосистемы с большой долей ВИЭ.

Источник: http://celado.ru/articles/elektromobili-i-pik-nefti-istina-v-modeli-3/

Показать полностью

5

Падение добычи «сланцевой» нефти остановилось

Пока мировой нефтяной рынок находится в кризисе, многие взгляды устремлены на США - "сланцевая" нефть, как основная причина дестабилизации, снижала добычу и возвращала рынок к балансу. Однако, моделирование показывало, что снижение добычи будет относительно небольшим и текущие данные это подтверждают. Вчера вышел отчёт DPR от EIA (подразделение Министерства Энергетики США). Как и преполагалось, «сланцевая» нефть выходит на плато:

Несмотря на снижение эксплуатируемых буровых установок в 4-5 раз, относительно пика добыча снизилась на 19%. Вообще, отчёт DPR это довольно неточная штука, со временем данные обычно пересматриваются в лучшую сторону и можно ожидать около -15…-17% от пика.

График строился по этим данным: http://www.eia.gov/petroleum/drilling/xls/dpr-data.xlsx

Источник: http://mirvn.news/

Показать полностью

1

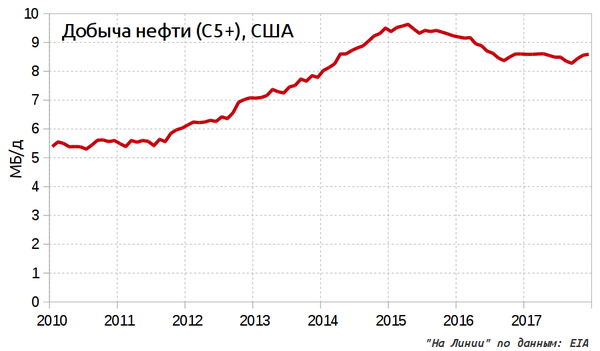

“Сланцевая зима” завершается? Добыча нефти в США стабилизируется

Одна из самых интригующих загадок нефтяного сектора - когда остановится падение добычи в США. Последние данные по местной добыче нефти намекают, что “дно” где-то рядом: добыча в 48 “нижних” штатах (за исключением Аляски) стабилизировалась. Конечно, всё зависит от цен, но если серьёзных изменений не будет, то даже примитивные модели показывают корректные результаты. Поэтому мы решили опередить время и обратились к прогнозам добычи нефти в США от ведущих мировых агентств, которые, на удивление, оказались едины в своём видении будущего “нефтянки” США:

Международное Энергетическое Агентство (IEA)

Для начала приведём данные МЭА, как наиболее авторитетного и независимого агентства. Ниже график добычи нефти (С5+, млн. барр. в сутки) и прогноз:

По горизонтали - месяцы года, разные линии соответствуют разным годам. Пунктир - прогноз на 2016 год.

Таким образом, МЭА прогнозирует остановку падения добычи на сентябрь 2016 года и суммарное снижение на 12% от пика добычи.

Мнение Управления Энергетической Информации США (EIA):

Тоже прогнозируют локальный минимум в сентябре без особого снижения в дальнейшем. Минус 13% от пика добычи.

Rystad Energy и BTU Analytics:

Добыча нефти с января 2010 и прогноз по 2021 год, сценарий BTU Analytics

Опять сентябрь и относительно небольшое снижение. Данные от Rystad аналогичны и их можно найти тут.

Пожалуй, в вопросе добычи худшее позади. Однако, финансовая ситуация отнюдь не блещет и сектору придётся находиться в режиме жёсткой экономии ещё долго.

Отрадно заметить, что это хорошо согласуется с предыдущими публикациями “На Линии” по данной теме и расчётной моделью, где не раз отмечалось, что сильного снижения добычи нефти в США не произойдёт, несмотря на снижение инвестиций, капитальных расходов и буровых установок в эксплуатации.

https://www.nalin.ru/slancevaya-zima-zavershaetsya-dobycha-nefti-v-ssha-stabiliziruetsya-2607

Показать полностью

3

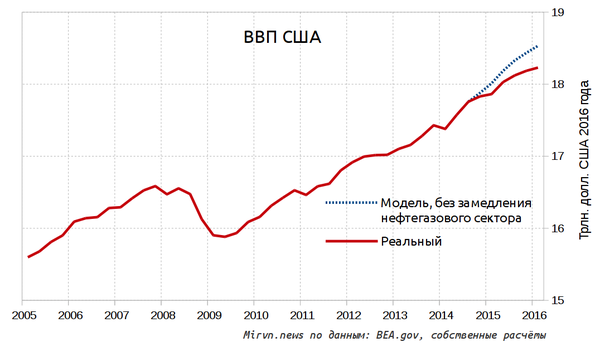

США пришлось туго без нефтегазовой иглы

Замедление роста экономики США с 2,4% до 1-1,5% подняло немало шума, а кто-то даже в надеждах расчехлил свои старые прогнозы о крахе доллара. “Дьявол кроется в деталях”, поэтому есть смысл посмотреть на структуру динамики ВВП ... и увидеть, что основное снижение пришлось на нефтегазовый сектор, остальные же выглядят позитивно. С одной стороны, нефтегазовый сектор занимает небольшую долю в ВВП США - около 2,6%. С другой, более чем двукратное сокращение сектора из-за снижения цен поубавило ВВП на существенные 1,5%. Если “очистить” динамику ВВП от сокращения нефтегазового сектора, то можно понять как развивалась бы экономика США без снижения цен:

В первой половине 2015 года экономика США вообще ставила бы рекорды - более 3% годового роста. Первый квартал 2016 года показал бы средненькие 2% в пересчёте на годовой период. Но история не знает сослагательного наклонения и в итоге имеем около 1% годового роста. Нельзя забывать, что за снижением цен на энергоресурсы последует мультипликативный эффект - дешёвые энергоресурсы играют на руку обрабатывающей промышленности и другим секторам, но там присутствует приличный временной лаг.

Таким образом можно сделать два вывода:

1. Снижение цен на нефть задело не только ресурсно-ориентированные государства, но и США. Всё-таки, штаты это крупнейший в мире добытчик нефтегаза, обгоняя Россию на целых 25%.

2. На данный момент, “проблемный” компонент экономики США это нефтегаз и остальная экономика смотрится хорошо

Показать полностью

1