Будни юриста: или желающие стать банкротами vs помогатели юристы

Банкротство физических и юридических лиц, это нужный и правильный инструмент, который государство применяет для оздоровления экономики. Закон о банкротстве физических лиц был принят в 2015 году. В текущем, 2019 количество дел по признанию граждан несостоятельными продолжает расти. Это и понятно – непростая экономическая ситуация, сокращения, инфляция и, конечно, личные проблемы, которые бывают у каждого человека. То же касается и юридических лиц, неправильно рассчитанные экономические риски, сделки без должной осмотрительности и эффективности, коммерческие кредиты и общая ситуация в отрасли. Но сегодня мы хотим поделиться парой схем, которые активно рекламируют «черные юристы» и опишем основные минусы процедуры банкротства.

«СПИСАНИЕ ДОЛГОВ», «СПИШЕМ ДОЛГИ», « ВЫ УСТАЛИ ПЛАТИТЬ ПО КРЕДИТУ? ЛЕГАЛЬНО СПИШЕМ ДОЛГ» видели? Наверное, не раз. Весь наш необъятный интернет, зачастую и городские сайты пестрят заголовками подобного типа. Я вас разочарую. Такого понятия как «списание долга» увы, ни в гражданском кодексе, ни в Федеральном законе «О НЕСОСТОЯТЕЛЬНОСТЕ (БАНКРОТСТВЕ)» №127-ФЗ от 26.10.2002 просто не существует.

Схема первая «Экспроприировать имущество»

У вас есть несколько кредитов без финансовой защиты. Денежных средств для оплаты не хватает, вы потеряли работу или заболели, а тут еще коммуналку платить нужно и пришлось идти в микрозайм. Вы по совету знакомых обратились за списанием долгов, но у вас не хватает части суммы для того чтобы подать заявление о банкротстве. И тут очень добрые юристы предлагают вам подписать договор на услуги, взять взаймы (у юридической компании или у партнера) в общем, делают все возможное, чтобы сумма превышала необходимый порог в пятьсот тысяч. Вы подписываете договор и становитесь заложником ситуации. Первое, что сделают юристы в процедуре банкротства - выкупят ваши долги и станут основным кредитором. В данном случае юристы будут работать уже не на вас, а на отъем вашего имущества в пользу своей компании. Тем более, что Верховный суд разрешил забирать единственное жилье, даже если там прописаны дети, в том числе у банкротов. Определение ВС № 18-КГ17-23 от 18.03.17, дело Анатолия Фрущака по которому 29 ноября 2018 года Верховный суд выпустил Определение, которое наделало очень много шума. Если кратко, то ВС РФ допустил изъятие у должника в процессе банкротства единственной квартиры. Кроме этого Высшая инстанция призвала суды тщательно разбираться в спорах между заемщиками и кредиторами, прежде чем выносить свои решения. Напомню, что подобная схема не только является очень рисковой, она попадает под определение фиктивного банкротства (ст. 196 -197 УК РФ)

Схема вторая «Фиктивная безопасность»

У вас накопились долги, а телефон не умолкает от звонков коллекторов. Коллекторы приходят к вам домой и портят ваше имущество. Вы обращаетесь в юридическую компанию, которая гарантирует позвонить куда нужно, наказать хамов, обеспечить вам спокойный сон за 20 000-30 000 рублей. Вы заключаете договор, оплачиваете услуги, а через пару дней коллекторы исчезают. Проходит месяц, звонки начинают поступать с удвоенной, а то и утроенной частотой. Все просто. Как правило, юристы, которые пользуются такой схемой, знают всех местных коллекторов. После вашего обращения они делятся поступившими от вас денежными средствами. Именно поэтому звонки на время прекращаются. В дальнейшем юристы порекомендуют вам начать процедуру банкротства. Безусловно, с участием юридической компании. Затем, как правило, юристы переходят к одной из описанных нами схем.

Схема третья «Еще один кредит»

Положения Закона № 127 позволяют использовать еще одну схему мошенничества, при которой искусственно создается ситуация долговых обязательств, что дает право инициировать банкротство. Должником по рекомендации юристов добирается долг более 500 тыс. рублей путем кредитов и займов под большие проценты. При этом часто юристы способствуют получению кредитов за откат. Сумма отката по такой схеме достигает минимум тридцати процентов от суммы займа. Таким образом, юрист получает не только фиксированный доход от сопровождения процедуры банкротства, но и этакий бонус в виде отката. После достижения максимально возможного срока возврата начинается процедура признания гражданина банкротом. Недобросовестные юристы, как правило, дают устные «гарантии». Полученный доход делится между организаторами аферы – юристы, кредиторы, сам заемщик. Однако в данном случае, при должной работе финансового управляющего, должник зачастую рискует получить проблемы с законом, так как преднамеренно инициирует процедуру банкротства.

Схема четвертая «Реализация имущества должника»

По закону, для физических лиц есть 3 пути решения долговых обязательств:

мирное соглашение сторон;

реструктуризация долга;

торги, на которых реализуется имущество.

Именно этот вариант является выгодной целью обогащения для мошенников. Сегодня интернет заполонен привлекательными объявлениями, в которых обещают выгодно продать, перепродать, купить имущество должников и стать посредником по сделкам с имуществом. Аферисты в данной сфере - финансовые управляющие и сами должники, от которых зависит цена лота. Установленная ниже рыночной ставки цена - приятный бонус для всех участников мошенничества: имущество выкупается за гроши; осуществляется его перепродажа по рыночной ставке; полученная прибыль делится между заинтересованными лицами. Зачастую при этой схеме фиктивный банкрот выкупает свое же имущество на подставное лицо за сумму в несколько раз меньше стоимости актива.

Схема пятая «Переоформление имущества»

Удобная позиция псевдо-банкротов - переоформление имущества на родных и близких. При такой ситуации у должника просто нечего взять, что приводит к списанию долговых обязательств в законном порядке. Зачастую недобросовестные юристы настаивают на оформлении имущества на свое, подставное лицо. Если такая компания находится в сговоре с финансовым управляющим, вы гарантированно лишитесь вашего имущества. В иной ситуации, все сделки за 3 года будут аннулированы. Лица, на которые оформлено имущество, могут быть привлечены к выплате долговых обязательств.

Схема шестая «Мы вас обанкротим от ста, двухсот, трехсот тысяч»

Скорее это даже не схема, а способ зарабатывания недобросовестными юристами. Вам дадут обещания инициировать процедуру банкротства начиная с минимальной суммы долга и ссылаясь на Постановление Пленума Верховного Суда РФ от 13 октября 2015 г. N 45 "О некоторых вопросах, связанных с введением в действие процедур, применяемых в делах о несостоятельности (банкротстве) граждан". Возьмут у вас предварительную оплату, а суд, как показывает практика, откажет в возбуждении дела. Все гениальное просто, юристы в данном случае получили денежные средства законным путем.

Основные понятия и минусы процедуры банкротства

Перейдем к основным понятиям 127-ФЗ. Банкрот это тот, кто оказался не в состоянии выполнить возложенные на него или принятые на себя обязательства. После завершения расчетов с кредиторами финансовый управляющий обязан представить в арбитражный суд отчет о результатах реализации вашего имущества и также реестр требований кредиторов с указанием размера погашенных требований кредиторов. После завершения расчетов с кредиторами вы будете освобождены от дальнейшего исполнения требований кредиторов. Таким образом, правильнее говорить не о «СПИСАНИИ ДОЛГОВ», а об освобождении вас от уплаты заявленных требований. Речи о прощении долга в данном случае тоже не идет, так как требования кредиторов по текущим платежам, о возмещении вреда, причиненного жизни или здоровью, о выплате заработной платы и выходного пособия, о возмещении морального вреда, о взыскании алиментов, могут быть предъявлены после окончания производства по делу о банкротстве гражданина в непогашенной их части. После завершения реализации имущества гражданина на неудовлетворенные требования кредиторов, арбитражный суд выдаст исполнительные листы.

Таким образом, очевидно, что избавится от долгов совсем в результате банкротства весьма непростая задача и о тотальном «СПИСАНИИ» долга статья 213.28. 127- ФЗ информации не содержит.

Безусловно, у процедуры банкротства есть не только плюсы. Из минусов процедуры банкротства можно выделить следующее:

Во время процедуры несостоятельности возможен запрет на выезд за пределы страны.

В период процедуры банкротства личными средствами и доходами гражданина распоряжается арбитражный (финансовый) управляющий.

На торгах имущество гражданина-должника распродается для погашения задолженности.

Открыть счета и/или депозиты в банках нет возможности.

Длительность процедуры банкротства (несостоятельности).

В течение 5 лет после признания должника банкротом невозможно повторно подавать на банкротство.

В течение 3 лет нельзя занимать руководящие должности.

В течение 5 лет нет возможности стать учредителем фирмы.

В течение 5 лет после признания гражданина банкротом при оформлении в банке кредита необходимо сообщать сотруднику учреждения о том, что вы были банкротом.

Значительное количество минусов, не правда ли?

Мое творчество в виде этого поста призывает вас обдумывать каждый шаг перед принятием такого решения как объявить себя банкротом и обращаться исключительно к проверенным юридическим компаниям.

Показать полностью

ВС объяснил, как как решать квартирный вопрос при банкротстве

У предпринимателя есть небольшая квартира в Новочеркасске, а у его жены – огромная и с видом на Кремль. А еще у них есть кредиторы по старым кредитам, которые заинтересованы в продаже обеих квартир. Верховный суд научил решать подобные споры: в них нужно привлекать всех заинтересованных лиц и учитывать баланс интересов.

История дела

В середине 90-х ростовский предприниматель Владимир Базиян запустил в Новочеркасске заводы «Эскорт» и «Актис». В 2017 году оба предприятия обанкротились, а предпринимателя привлекли к субсидиарной ответственности по долгам «Актиса». В итоге дошло и до личного банкротства (дело № А53-31352/2016). Чтобы покрыть хотя бы часть долгов бизнесмена, в конкурсную массу включили единственную квартиру должника, которая, как и весь бизнес Базияна, находится в Новочеркасске. Предприниматель с этим не согласился и подал заявление об исключении квартиры из конкурсной массы.

В начале 2019 года Арбитражный суд Ростовской области отказал предпринимателю в этом. Базиян не смог доказать суду, что он сам и члены его семьи на самом деле живут в спорной квартире. Кроме того, суд указал на наличие у Базияна объективной возможности проживания в элитной столичной квартире в Романовом переулке, принадлежащей его супруге Елене Базиян.

Апелляция и кассация с этим подходом согласились, но не согласился Чешский экспортный банк, которому Елена Базиян задолжала по договору поручительства. Банк подал кассационную жалобу в Верховный суд: его представители настаивали, что из-за решения нижестоящих инстанций банк не сможет взыскать долг с Елены Базиян за счет продажи московской квартиры.

Позиция ВС: роскошь – это не приговор

Предприниматель мог быть заинтересован в том, чтобы квартира жены была освобождена от притязаний банка, поэтому он занимает пассивную процессуальную позицию и не доказывает свое фактическое проживание в Новочеркасске. По мнению Верховного суда, судам нужно было проверить эту версию. А потому решения по делу были приняты с ошибками.

Коллегия по экономическим спорам указала, что для правильного разрешения спора нужно было привлечь к его разрешению всех заинтересованных лиц: Владимира Базияна и Елену Базиян, их детей, кредиторов каждого из супругов. После этого следовало решить, кто из членов семьи обладал правом пользования той или иной квартирой. И лишь только после этого суд должен был определить помещение, в отношении которого предоставляется исполнительский иммунитет, и решить, московская это квартира или новочеркасская. «При этом суду нужно было исходить из необходимости как удовлетворения требований кредиторов, так и защиты конституционного права на жилище супругов-должников и членов их семьи», – указал ВС.

При этом Верховный суд воздержался от однозначного вывода о том, что московская квартира супруги является чрезмерным, или роскошным, жильем. Экономколлегия вспомнила о Постановлении Конституционного суда 2012 года № 11-П, в котором тот предписал внести в закон необходимые поправки как раз на случай, когда единственное жилье явно больше и дороже, чем необходимо для нормальной жизни. Но законодатель к этому вопросу так и не вернулся, поэтому и правила обмена роскошного жилья на необходимое не выработаны, а критерии его определения не закреплены. Значит, спор о квартирах при новом рассмотрении в АС Ростовской области будет решаться не на основании критерия «роскошная или нет».

Эксперты: позиция ВС как ориентир для судов

Разрешение вопроса об определении исполнительского иммунитета на жилье невозможно без учета интересов кредиторов, но при этом должны учитываться и права членов семьи должника, уверен старший юрист Артем Кадников. «Изъятие жилья для реализации в целях процедуры банкротства не должно вырывать должника и его семью из той социальной среды, в которой они существуют», – говорит эксперт. Но сегодня практика опирается в первую очередь на интересы кредиторов. Обычно реализации подлежит то жилье, которое стоит дороже. «Остается надеяться, что нижестоящие суды прислушаются к позиции Верховного суда и при разрешении вопросов о наделении жилья должников исполнительским иммунитетом будут давать оценку более широкому кругу вопросов», – заключил он.

Сергей Левичев, руководитель практики по банкротству, обратил внимание на другой аспект проблемы. Довольно часто должники используют норму об исполнительском иммунитете для жилья в ущерб интересам своих кредиторов. Например, за счет распродажи иных жилых помещений накануне банкротства, заключения соглашений с супругом о раздельном пользовании имуществом. По его мнению, определение ВС способно изменить сложившийся подход, при котором суды проверяли юридическую, а не фактическую нуждаемость должника в жилье.

Верховный суд дал четкий ориентир судам более тщательно погружаться в фактические обстоятельства дела, привлекать к участию спора всех заинтересованных лиц (супруга, детей, кредиторов каждого из супругов), брать на себя инициативу по вопросу определения квартиры, защищенной исполнительским иммунитетом.

Вместе с тем Левичев сожалеет, что ВС «в очередной раз не решился» обозначить параметры «роскошного жилья» и правила его обмена на альтернативное жилье, на необходимость разработки которых КС указывал в 2012 году.

Показать полностью

1

Вопрос к юристам о банкротстве физического лица

Добрый день! Прошу консультативной помощи от компетентных юристов.

Мой брат из-за игромании задолжал банку около 2 млн. рублей, так же выяснилось что есть микрозаймы. По его словам кредиты он брал через приложение сберонлайн, подавая электронные заявки, всего кредитов 10. Ежемесячный платеж по кредитам в сбербанке составляет 45 т.р. Его заработная плата 30 т.р. Пока пропусков по погашению задолженностей не было, помогают выплачивать родители. Его личное имущество ограничивается компьютером и 1/4 доли квартиры (остальные доли принадлежат мне и родителям), в которой проживает он совместно с родителями. Так же он в стадии развода, живут отдельно, у жены есть в имуществе автомобиль, про другое её имущество мне не известно. Так же мама владеет ещё одной квартирой( выплачивает за неё ипотеку), у отца 2 автомобиля.

Вопрос есть ли возможность ему подать на банкротство или реструктуризацию его долгов. И какое имущество может быть реализовано в случае признания его банкротом. Точнее может ли быть выделена и реализована его доля в квартире? Если да, то могут ли эту долю приоритетно выкупить ближайшие родственники, проживающие в этой квартире?

П.с. если мало информации, спрашивайте, напишу что смогу узнать.

Подводные камни банкротства

Собрал все основные подводные камни банкротства.

1. Некоторые долги списать точно не получится:

- Текущие платежи (обязательства, возникшие после принятия судом заявления о банкротстве);

- Обязательства перед физлицами, работавшими у должника по трудовому договору;

- Неразрывно связанные с личностью должника (алименты, возмещение вреда жизни или здоровью, о выплате заработной платы и выходного пособия, о возмещении морального вреда и т.п.);

- Возмещение ущерба имуществу;

- Обязательства сделкам, которые суд признал недействительными;

- Обязательства субсидиарной ответственности физического лица по долгам компании-банкрота;

- Возмещение убытков, причиненных юридическому лицу должником, в качестве его участника, руководителя или арбитражного управляющего.

2. Суд откажет в списании вообще всех долгов если:

- Должник привлечен к уголовной или административной ответственности за неправомерные действия при своем банкротстве либо за своё преднамеренное или фиктивное банкротство;

- Должник не предоставил необходимые сведения своему финансовому управляющему или суду, либо представленные сведения были недостоверны;

- Сами требования к должнику возникли в результате совершения им незаконных действий (мошенничество, злостное уклонение от погашения задолженности, уклонение от уплаты налогов, предоставление заведомо ложных сведений при получении кредита, сокрытие или уничтожение своего имущества).

3. Некоторые сделки могут быть оспорены и отменены, а именно:

- неравноценные сделки за последний год (например продажа имущества по цене ниже рыночной или дарение)

- сделки совершенные в целях причинения вреда кредиторам за последние 3 года (например сделки с близкими родственниками, в том числе брачные договоры и соглашения о разделе имущества).

Помимо этого, есть ещё огромное количество мелких сложностей, но это самое основное.

Показать полностью

Банкротство

Вопрос господам юристам. Друг подал на банкротство физ. лицо,, долгов было на 5 лямов, на момент подачи у него был автомобиль в собственности,который только что приобрёл и сдал в аренду с последующим выкупом, хотел его переоформить перед подачей заявления на банкротство, но юристы сказали не стоит этого делать, потомучто сделку могут оспорить,но мы всё разрулим и авто исключат из конкурсной массы. По итогу получилось, что автомобиль не исключили,подали аппеляцию,но она тоже не возымела действия, так как юристы не явились на заседание суда,хотели подать кассационную жалобу, но юристы куда-то слились и перестали отвечать на звонки, кассацию можно было подать до 23.11. Есть один момент : друг за месяц до того как было принято решение о том, что он признан несостоятельным, выписал генеральную доверенность на человека, который арендовал у него автомобиль и обязательства по договору аренды с выкупом закончились 19.11.2019, в связи с этим автомобиль был переоформлен по генеральной доверенности на другого человека. Документы о том что автомобиль предоставлен в аренду с правом выкупа в суд не предоставляли, так как юристы, с которыми работали, сказали этого не делать. По итогу, случайно выяснилось, что арбитражный управляющий был против того, чтобы автомобиль исключили из конкурсной массы,хотя по факту данный автомобиль являлся единственным источником дохода для моего друга. Так вот... переходим к главному вопросу:" Если автомобиль переоформлен(продан)по генеральной доверенности не другом, а лицом на которое была выписана эта доверенность и выписана была она до того как его признали несостоятельным(банкротом),то какие могут быть последствия для друга и для человека, который приобрёл этот автомобиль?

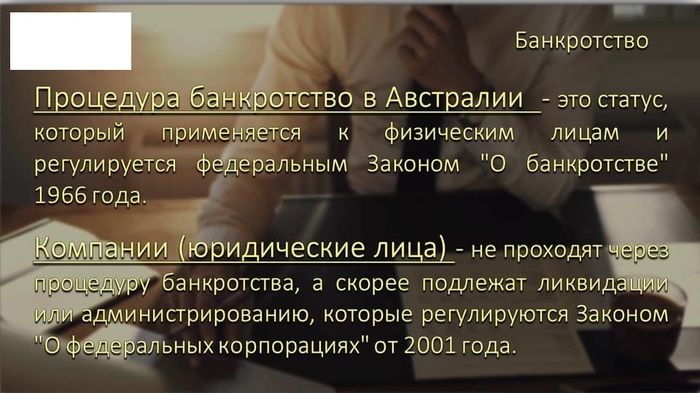

Банкротство в Австралии

Знакомая одна провела работу по изучению опыта зарубежных стран по банкротству физ.лиц. решил выложить ее труд сюда.

Согласия своего на ее профиль я не получил.

Сейчас также занимаюсь этой сферой. Решил выложить сюда для общего развития.

Баянометр молчит.

Показать полностью

7

Сила Пикабу помогла отбиться пикабушнику от фиктивного банкротства должника

Кратко:

В лигу юристов три месяца назад обратился пикабушник со своей трагедией.

Его сестра (ссылка на сюжет в новостях ТВ Телеканал 360 "Мертвец продал квартиру") купила квартиру, особо ничего не проверив ввиду молодого возраста. Покупка была совершена у "гражданина", который ее в свою очередь якобы "купил" у умершего человека. По поддельным документам.

Жена мертвого человека выходит из тюрьмы, подает иск в суд, выигрывает его, квартиру обратно ей возвращают, девчонку выселяют, "гражданин" должен вернуть ей стоимость квартиры 3 млн. рублей, но ни денег ни имущества ни доходов у него нет, поэтому он подает на банкротство, чтобы освободиться от выплаты долга и завершить хитро спланированный кидок.

И банкротом его признали. Но это всего лишь пол-дела.

В этом втором посте пикабушник просит повторно советов, как сделать так, чтобы несправедливость не восторжествовала.

Далее он никак особо не комментировал, что они делают, но, судя по арбитражному делу, заседания то переносились, то откладывались, хотя, судя по его воплю отчаяния, решение будет принято на днях (16 июля), но, местные советы насчет куда эффективнее двигаться, а куда не надо - сработали.

И было вынесено: ОПРЕДЕЛЕНИЕ

о завершении реализации имущества гражданина

без применения правила об освобождении от обязательств

Это означает, что "гражданин", по сути оставивший молодую девчонку и без квартиры и без денег, потратился на услуги по банкротству, но все равно остался должен. Ссылка - там в определении суда расписано, почему его послали нахюй с таким наглым кидаловом.

Для внимательных:

Неполное совпадение ФИО "мошенника" в посте пикабушника и в определении суда объясняется тем, что он по непонятной мне причине решил его исказить, однако в телесюжете, на который он ссылался в комментах, явно написаны все фамилии, что и позволило отследить судьбу этой трагичной ситуации.

Арб. дело: А41-94996/2018

Осталось невыясненным судьба уголовного дела по мошенничеству, которое все никак тогда не хотели возбуждать, автор оригинальных постов не отвечает, может @hosi777 засветившийся тогда в комментах что расскажет - посадят мудаков или нет?

Показать полностью