А точно ли льготная ипотека сделала недвижимость доступной?5

Две недели назад я написал пост Ипотечный пузырь наконец-то заметили , который породил большую дискуссию. Дело в том, что в обществе сформировалось мнение о льготной ипотеке как о благе, придуманном исключительно в интересах людей. Считается, что в правительстве ночами не спали (сидели и о народе думали), решая - как же сделать так, чтобы народ заплатил поменьше денег за жильё? И наконец-то придумали - льготные программы по ипотеке!

Типичный комментарий на этот счёт, таких предыдущий пост набрал десятки

Сейчас постараюсь донести свою мысль в более доступной форме. Расскажу, почему я думаю, что со льготной ипотекой что-то не так на нескольких примерах. Сразу сделаю ремарку:

Это моё личное мнение, и оно не является политическим лозунгом. Это мои личные расчёты, и они вполне могут отличаться от ваших в вашем конкретном примере - причём, как в одну, так и в другую сторону. Лучший способ взаимодействия с полученной информацией - это взять в руки калькулятор и рассчитать свой собственный пример.

В расчётах будут фигурировать две ставки по ипотеке:

Льготная. Есть самые разные соц. программы, но самыми популярными среди них является т.н. "семейная" со ставками от 6%* и "ипотека с господдержкой" со ставками около 8%*. Возьмём нечто среднее на уровне 7%. Льготные программы распространяются только на новостройки. Так что в расчете будем брать стоимость квадратного метра для новостроек.

Обычная. Сейчас ключевая ставка Банка России повышается, а вместе с ней дорожают и кредиты. Буквально этим летом при ключевой ставке 7,5-8,5% ипотека без льготы могла быть одобрена по ставке 10-12%, сейчас при высокой ключевой ставке есть предложения под 14,2%*. В расчете возьмем ставку в 2 раза выше льготной - 14%. По обычной ставке без льгот можно покупать вторичку, которая как правило сейчас дешевле. Так что в расчете будем брать стоимость квадратного метра для вторичного жилья.

* Ориентиры по ставкам по ипотеке брал отсюда.

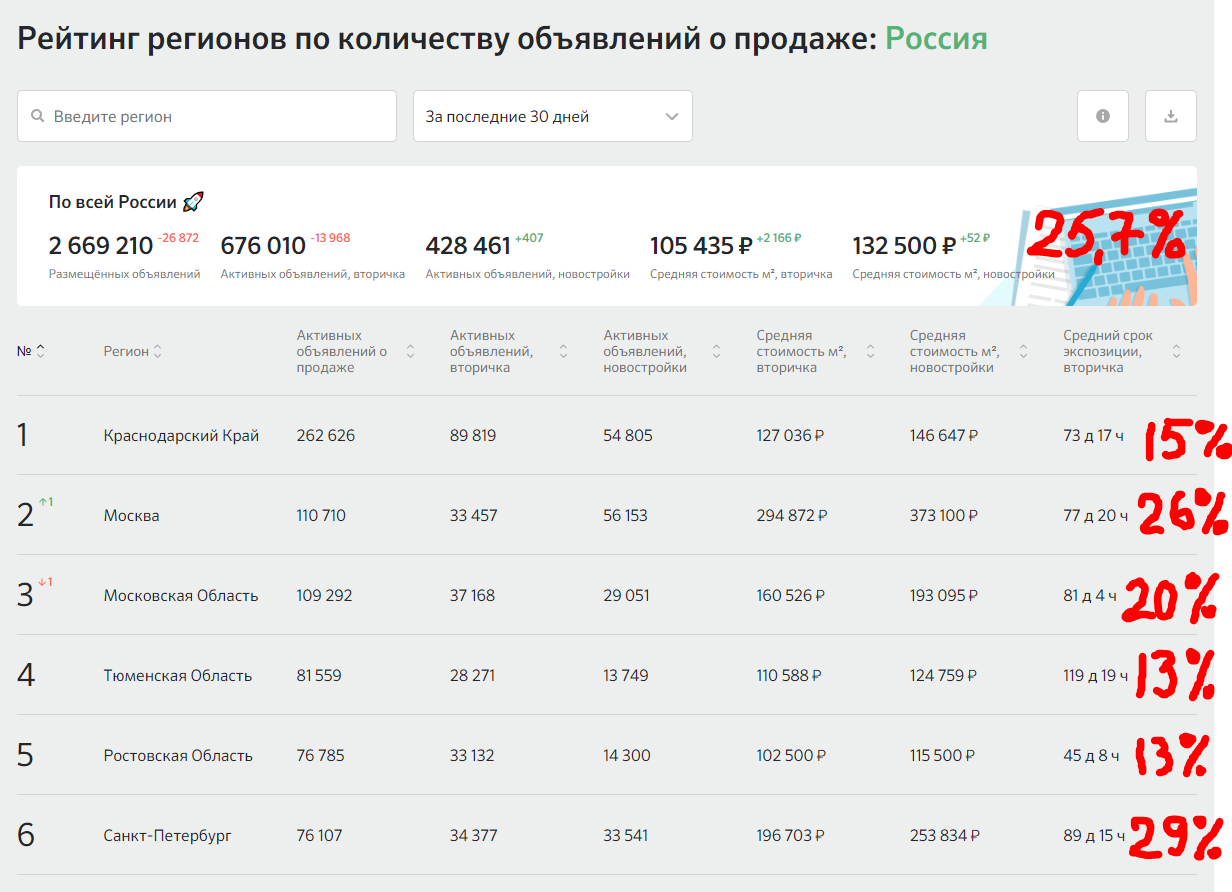

Согласно статистике, первичка сейчас дороже вторички уже на 25%:

В регионах разница поменьше, в Москве и СПБ - побольше. Но для расчета возьмём средние 25%

(а вы помните, что можно рассчитать на своем конкретном примере для своего города, района и бюджета).

И сегодня разобраться в ипотечных тонкостях нам поможет Неукоснительный Степан.

Пример 1

Неукоснительному Степану удалось накопить всего 1 миллион рублей на первоначальный взнос. И это всего 20% от стоимости новенькой студии. Степан идёт брать льготную ипотеку на 10 лет:

Платеж для Степана составит 46440₽. За 10 лет переплата будет небольшой, долг + проценты = 5,57 млн ₽:

Доступная ипотека! Наконец-то! Но что если пойти с тем же миллионом на вторичный рынок, где нет льготы? Но и ценник поскромнее:

Но вот ведь магия: платеж для Степана составит 46570₽. За 10 лет переплата будет небольшой, долг + проценты = 5,58 млн ₽. Это практически то же самое:

Пример 2

Степан пораскинул мозгами, и решил, что в студии будет тесновато. Он решил копить ещё какое-то время на жилье побольше - все равно новый дом ещё не введен в эксплуатацию, так что заехать сразу не получится. Ещё и маткапитал помог. В итоге у Неукоснительного Степана есть 3 миллиона рублей на первый взнос, и он смотрит квартиру побольше за 7,5 млн ₽ в новостройке на 15 лет:

Платеж для Степана составит 40440₽. За 15 лет долг + проценты = 7,28 млн ₽:

В то время как на вторичке квартиры дешевле, но под высокую ставку:

Платеж для Степана составит 39950₽. За 15 лет долг + проценты = 7,19 млн ₽:

Но как это возможно?! Ипотека без льготы выгоднее? Но ведь льготная ипотека делает недвижимость доступнее! Так в интернете пишут.

Пример 3

Неукоснительный Степан сегодня грустный. С другой стороны, бабушке уже было 90 лет, и этого можно было ожидать. В наследство ему досталась квартира в районном центре, которую можно продать, добавив деньги на первоначальный взнос. С пятью миллионами уже можно позволить себе очень хорошую квартиру стоимостью 10 млн в новостройке с маленьким ежемесячным платежом!

Платеж для Степана составит 38760₽. За 20 лет долг + проценты = 9,3 млн ₽:

Правда, вторичка манит своими ценами:

Платеж для Степана по ипотеке без льгот составит 37300₽. За 20 лет долг + проценты = 8,95 млн ₽:

Это что же получается, льготная ипотека не увеличила доступность жилья? Не совсем так. Все-таки я немного лукавлю.

Если брать ипотеку на подольше (на 25, а то и на 30 лет), да квартиры выбирать как можно дороже - чтобы первоначальный взнос составлял минимально допустимую долю (ранее было 15%, сейчас 20%), то тогда действительно льготная ипотека гораздо выгоднее обычной, даже с учетом имеющейся разницы в цене вторички и первички.

Так, по льготной ипотеке на квартиру стоимостью 10 млн ₽ с первоначальным взносом 2 млн ₽ (минимально возможный сейчас) и сроком 30 лет платеж составит 53200₽, и ипотечник переплатит банку 11,2 млн ₽.

А по обычной ипотеке на квартиру стоимостью 8 млн ₽ (дешевле, т.к. вторичка) с первоначальным взносом те же 2 млн рублей и сроком 30 лет платеж составит 71100₽, и ипотечник переплатит банку 19,6 млн ₽.

Действительно, при таких условиях разница просто огромная! И льготная ипотека в таком случае действительно выглядит как нечто, сделавшее жилье доступнее.

Несколько тезисов и вопросов для обсуждения

Если ипотека с господдержкой создана для людей (задача - сделать жилье доступным), а не для застройщиков и банков (задача - не допустить снижения прибыли крупного бизнеса), то почему она распространяется только на новостройки?

Почему ощутимая разница в доступности жилья при сравнении льготной и обычной ипотеки появляется в случаях, когда параметры кредита наименее выгодны для заемщика (больше срок, дороже объект) и наиболее выгодны для банка (больше срок) и продавца-застройщика (дороже объект)?

Такая разница в цене квадратного метра между первичкой и вторичкой, очевидно, появилась не из-за разного качества жилья. Не может быть квартира в доме, построенном 5 лет назад, настолько хуже, чем квартира в доме, который даже ещё не достроен. Я придерживаюсь мнения, что она появилась из-за разных условий по ипотеке и из-за того, что кто-то (или что-то) влияет на принятие решения

Мне кажется, что за распространение тезиса "льготная ипотека сделала жилье доступным" застройщикам и банкам следует выдать очень хорошую премию тем маркетологам, которые его придумали и распространили как вирус. Это гениально, без шуток. Люди теперь массово и бесплатно этот лозунг распространяют, сами покупают, ещё и родственников с друзьями подсаживают.

Бытует мнение, что главный плюс льготной ипотеки заключается в следующем: процент настолько низок, что кредит лучше не гасить досрочно. При наличии такой возможности. Ведь инфляция будет выше, и платеж будет все менее ощутимым. Деньги же можно вместо погашения откладывать. Это действительно при подсчетах может быть верным. Парадокс заключается в том, что опять же в выигрыше остается банк - чем меньше погашений, тем больше переплата процентов по кредиту.

В случае с высокой ставкой по ипотеке и низкой ценой, у заёмщика появляется опциональность: в случаях когда первоначальный взнос и срок - разумные (см. примеры выше), он может не погашать кредит досрочно и платить примерно такой же платеж как и льготный ипотечник. И сделать такую же переплату, как и льготный ипотечник. Но если он будет заниматься досрочным погашением, его выгода относительно льготного ипотечника будет ощутимо расти. То есть заёмщику, который способен делать досрочные погашения, выгоднее брать ипотеку по высокой ставке, но с меньшей ценой самой квартиры.

Умники без льготы банкам не так интересны, как льготники. Эти нельготные умники берут меньший кредит (разницу между более дешевым объектом и имеющейся на руках суммой) под высокую ставку и намерены погашать этот кредит досрочно, Дело в том, что разницу в процентах банк все равно получит от государства. И в таком случае, чем дороже сам объект (и как следствие, больше кредит), и чем меньше желание ипотечника заниматься досрочными погашениями (все равно инфляция выше), тем большую переплату по кредиту получит банк. нужен ли такой расчет?

-----

Расчеты мои, мысли - сугубо мои. Хотелось бы услышать и ваши. Буду рад, если объясните, в чем я не прав. Писал и считал для своего скромного блога в Телеграме и здесь, на Пикабу. Если тема личных финансов интересна, то можете подписаться там, где вам удобно.

Лига Недвижимости

2K постов5.2K подписчиков

Правила сообщества

Ну тут как обычно: оскорбления там всякие, поведение плохое, флуд и все дела,короче ничего мудрёного.