Вьюгин: дефицит бюджета — уже 3,7 трлн, а будет 8 трлн. Ставка ЦБ пойдёт вниз. Что дальше?

Минфин опубликовал предварительные итоги за первое полугодие:

Дефицит бюджета — 3,7 трлн руб. (1,7% ВВП)

До планового годового уровня в 3,8 трлн осталось менее 100 млрд.

Расходы выросли на 20%, что говорит о жёстком фискальном стимулировании.

На этом фоне экономист Олег Вьюгин заявил:

«Скорее всего, дефицит достигнет 8 трлн. Его финансирование без монетарных источников невозможно. Но при ставке 20% это создаёт острое противоречие.»

Это и есть ловушка:

Денежно-кредитная политика — жёсткая до предела

Бюджетная политика — почти агрессивная

Результат — мы на пороге рецессии с мнимым контролем над инфляцией

В условиях рецессии ЦБ просто не сможет удерживать ключевую ставку на уровне 20%. Уже 25 июля ожидается очередное снижение — на 1–2 процентных пункта, несмотря на формально жёсткую риторику.

Инфляция? Пока цифры не пугают, но фискальное давление и возможная эмиссия — уже на пороге. Рост цен может активизироваться ближе к осени, особенно если рубль начнет ослабление.

Что делаем мы:

Не держим деньги в депозитах и ОФЗ — это не защита, а ловушка

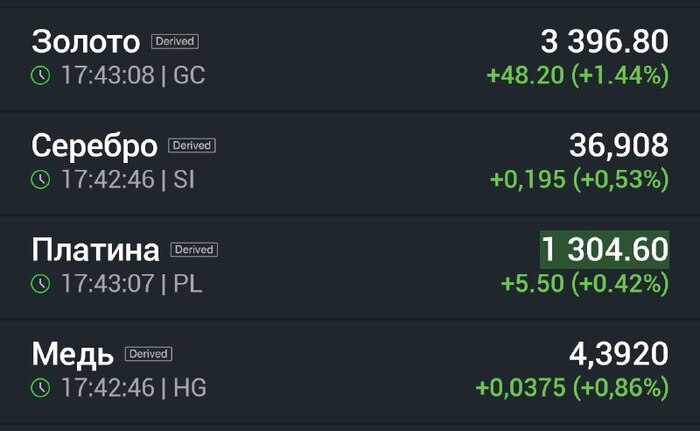

Держим капитал в сырьевых активах и фондах недвижимости, которые великолепно себя чувствуют в инфляционной среде

Наша стратегия — не искать “максимальную ставку”, а в первую очередь сохранять покупательную способность капитала

В потенциальном инфляционном сценарии выиграет тот, кто не полагается на номинальные цифры.