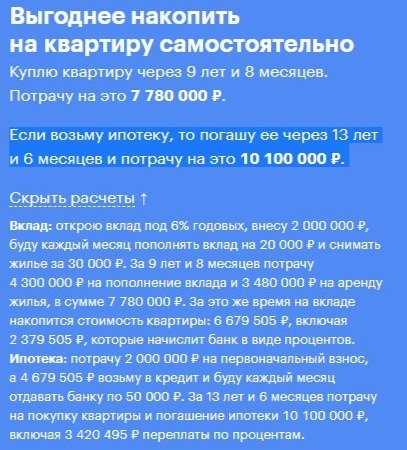

Выгодней снимать откладывая, чем влазить в ипотеку

В России нет экономической грамоты и поэтому у нас те же потребительские кредиты по 23%, в отличии от "Забугорных" в 3-4%, а ипотека у нас нонсенс если 7%, а обычно 8-9%, в отличии от "забугорных" где норма не то что 1-2%, а бывает и 0.5%.

Это всё от чего - аналитики проводят исследования и делают выводы "Россияне пока-что готовы и за 7-8% брать ипотеку, так что нечего её снижать". А мы только возмущаемся "Почему в Европе 2% у Сбербанка".

А как результат - для Россиян норма по наследству передавать долги, а не состояние накопленное грамотным распоряжением деньгами.

Когда ты начинаешь жить в Европе, то первое что тебя приводит в шок - европейское отношение к вещам и тратам. Там не принято покупать вещи ориентируясь на такой показать как "Что подумает сосед", а так же там делают расчеты оправданности покупки на долгосрочный период. Так даже тот же автомобиль они делают расчет экономической оправданности на 10 лет и у нас только в некоторых журналах и обзорах блогеры делают расчет потери стоимости автомобиля и ежегодных расходов.

Вот и ипотека. Мы вообще покупаем квартиру не думая о выгодно ли мы вообще распоряжаемся деньгами - главное чтобы моё, а там катись весь мир в тартарары. За 20 лет как-нибудь рассчитаемся. А тут смерть и передача неликвидной недвижимости в ипотеке по наследству.