Пара слов о рефинансировании и реструктуризации

Много постов и комментариев всплывают о счастливых и не очень обладателей ипотеки, которые пытают удачу с рефинансированием и реструктуризацией по сниженной ставке.

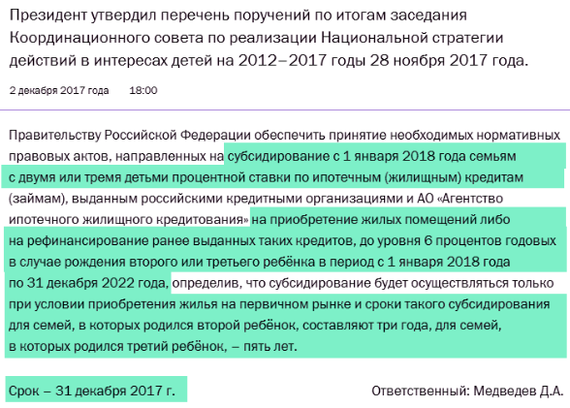

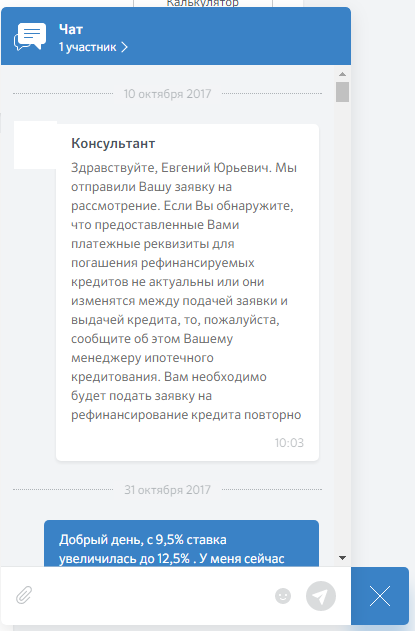

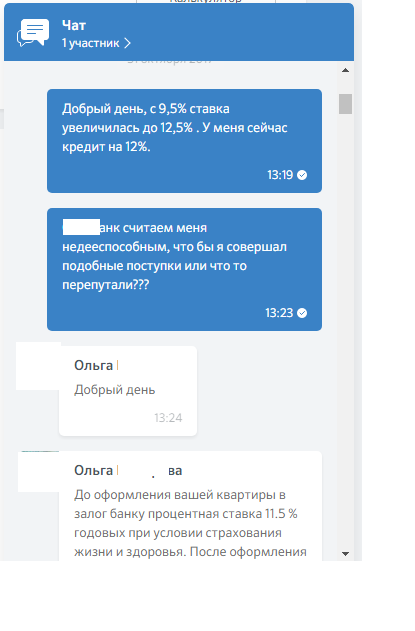

Как ипотечник со стажем в виде 2 рефинансирований хочу предостеречь: если вы делаете реструктуризацию в своем банке, то это автоматом закрывает вам дорогу для дальнейшего рефинансирования на реально вкусные проценты в другие банки помельче. Раньше такого условия нигде не было, но уже месяц как начал смотреть варианты и везде одна и та же песня. Если сильно припекает 12-14% в наших госбанках, то обратите внимание (проценты актуальны для мск), что сейчас нижняя планка варьируется в районе 9-10.5%.

На данный момент у меня 10,5% уже почти год и сейчас собираю документы на одобренные 9%. Вообще, благодаря этим махинациям у меня 20 лет превратились в 9.5 лет при том же платеже.

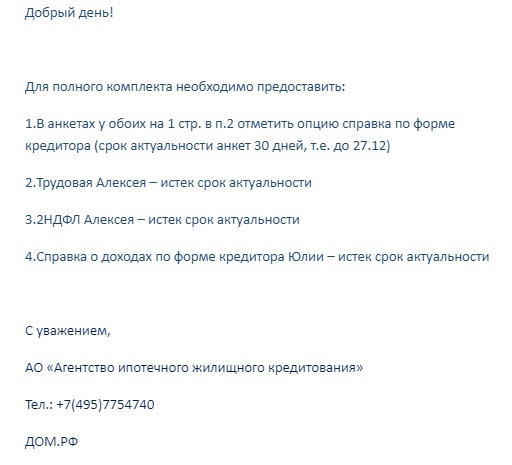

Еще один большой аргумент в пользу рефинансирования из сбера/втб. Страхование коробки, жизни и титула. Выбирал самые дешевые аккредитованные банками виды страховок как при покупке квартиры, так и при рефинансировании. Итого: самый дорогой был втб и сбер - 25к на год совместно. Самый дешевый аижк - 9к. Дельта затесалась посередине - по 17к в год стригут. Понятное дело, что квартира не менялась, условия не менялись, поэтому тенденцию в цене заметить просто. Да и сбор документов в том же втб оказался адским занятием: 2 справки по 1к, некоторые справки вообще от отделения к отделению не хотели давать и ни одного документа нельзя заказать из личного кабинета, в отличие от банков, которые еще не успели заразиться звездной болезнью. Цирк, да и только.

Надеюсь, кому-то помог. Комменты с минусами внутри