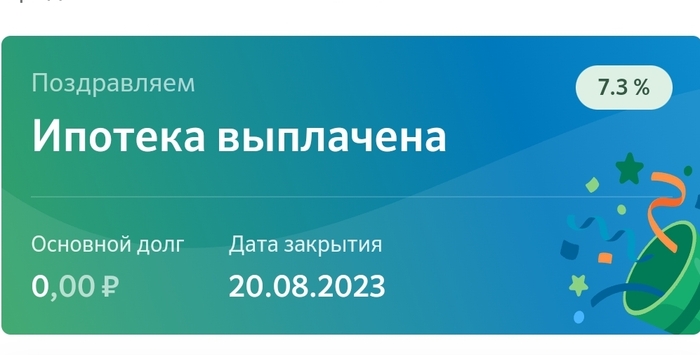

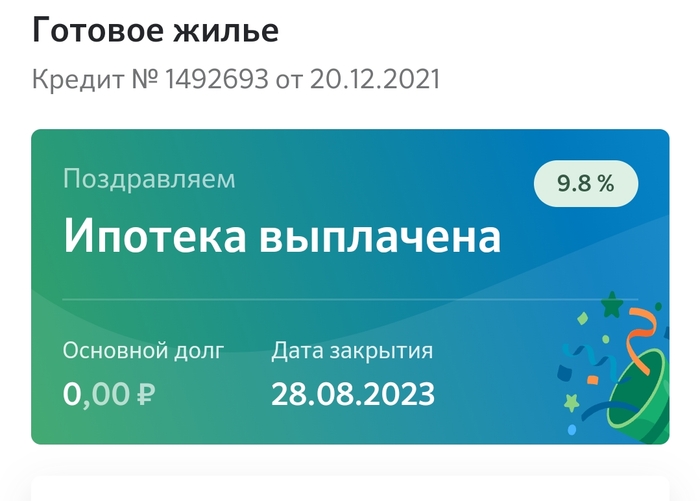

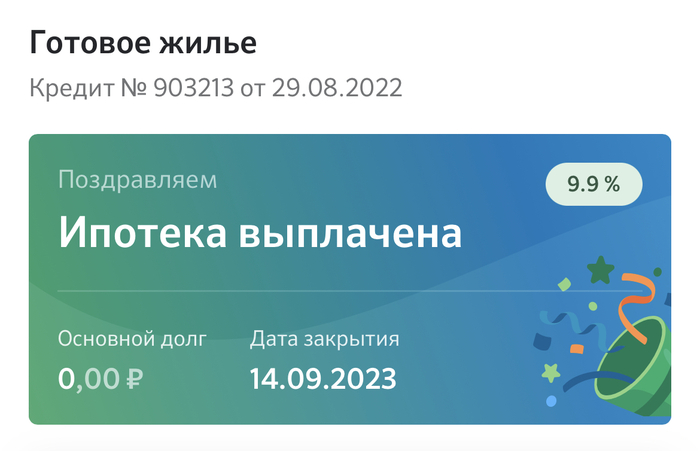

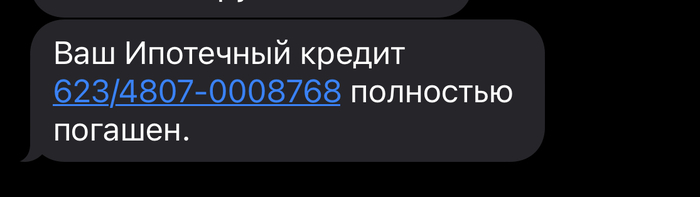

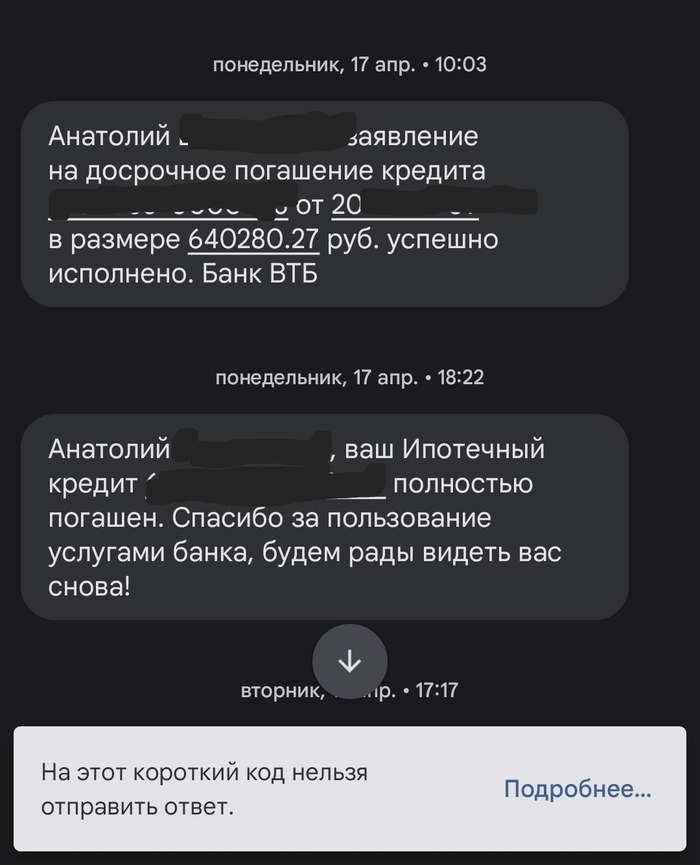

Ответ на пост «И я выплатил!»

Аналогично) без пап и мам, но в одиночку, жену пока не нашел)

Аналогично) без пап и мам, но в одиночку, жену пока не нашел)

Без единого рубля от живых родителей (свои у них жизни и семьи). Только я и жена (даж живых нету родных). Без наследства. Без помощи спонсоров. Всегда робок и спокоен…но сейчас изнутри разрывает от радости. Работаем много, не шикуем. Простые добрые веселые ребята, детей нет.

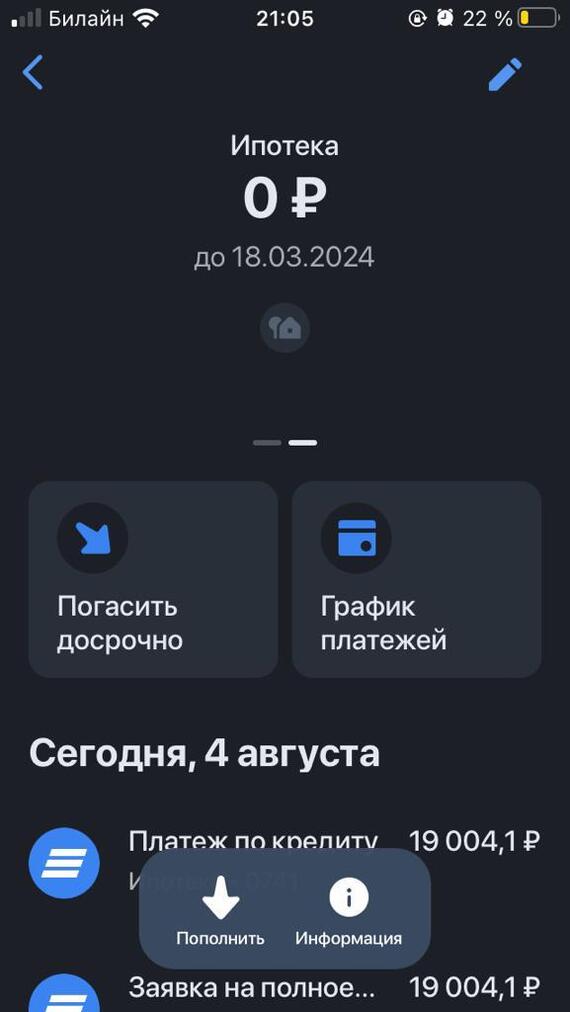

Брал на 20 лет. Отдал за 6. Весь ремонт на первом этаже делал сам. На второй этаж была закрыта дверь. Отдал все кредиты. Запустил людей на второй этаж. Сделали детям комнаты. И в прошлом году сделал себе ванную мечты)

Не понимаю в чем радость сего досрочного погашения ипотеки в которой % меньше инфляции. Простой пример у тебя 3 ляма, ты можешь 1) вариант, купить однушку, через 5 лет ты ее сможешь продать за 4.5 ляма, но на эти 4.5 ляма ты сможешь купить точно такую же однушку, т.е. монетарно ты что то там заработал, а материально - нет 2) вариант, ты покупаешь 3 однушки в ипотеку вкладывая в каждую по 1 ляму (500к первначалка + 500к ремонт), у тебя кредит 6 лямов под 7% на 30 лет, ты выплатишь по % примерно 2 ляма за 5 лет, но через 5 лет ты можешь продать 2 однушки за 9 лямов, погасить 6 лямов кредита, останется 3 ляма, и это без учета того что 2 из 3 однушек ты мог сдавать, у тебя через 5 лет останется однушка и еще пара лямов чистой прибыли. И да я в своей жизни купил 7 квартир и 2 продал, сейчас у меня 5 квартир, я знаю о чем говорю:)

Немного с опозданием, но тоже решил порадоваться! Первый супер квест закрыт, можно брать некст

Радуюсь за вас) Тоже вышло так, что в этом году загасили, там причины были, но не суть) главное, что ипотеки более нет) До этого не переплачивал, только стандартный платёж, срок был до октября 27 года.

Все проще простого, есть деньги которые хочешь кинуть в ипотеку, кидай сразу.

Обьясняю. Проценты капают ежедневно, раньше кинул деньги, меньше процентов накапает.

Простейший пример: 100 000 у.е. долг, 1%месячная ставка(30 дней) условно, чисто для примера. 12% годовая примерно получится.

За 15 дней накопилось 500 у.е. процентов.

На 16-й день вкидываешь досрочку 3500 у.е.

500 на накопившиеся проценты, 3000 на долг.

Остальные % начисляются дальше каждый день на 97 000 оставшегося долга.

Есть нюанс.

Иногда сумма досрочку не превышает сумму накопленных процентов на момент досрочки, поэтому сумма долга не изменится. Изменится в графике платежей соотношение планового платежа, больше в основной долг, меньше в проценты. (в примере до 500 рублей включительно)

Второй нюанс.

Некотрые банки просят досрочку больше накопленных процентов. Т.е. Чтобы сумма основного долга точно изменилась.

(в примере это минимум 500.1)

Итог. Если кинуть досрочку на 16-й день, а в не день платежа на 31-й день, экономия в 500 рублей, которые экономят ещё больше деняг. Легко проверяется любым калькулятором досрочных платежей, привет яндексгугл.