Альфа-Банк удивляет

Ещё более выгодное предложение, чем месяц назад.

При том что у меня в Сбере ипотека под 7.7.

Показать полностью

1

Ещё более выгодное предложение, чем месяц назад.

При том что у меня в Сбере ипотека под 7.7.

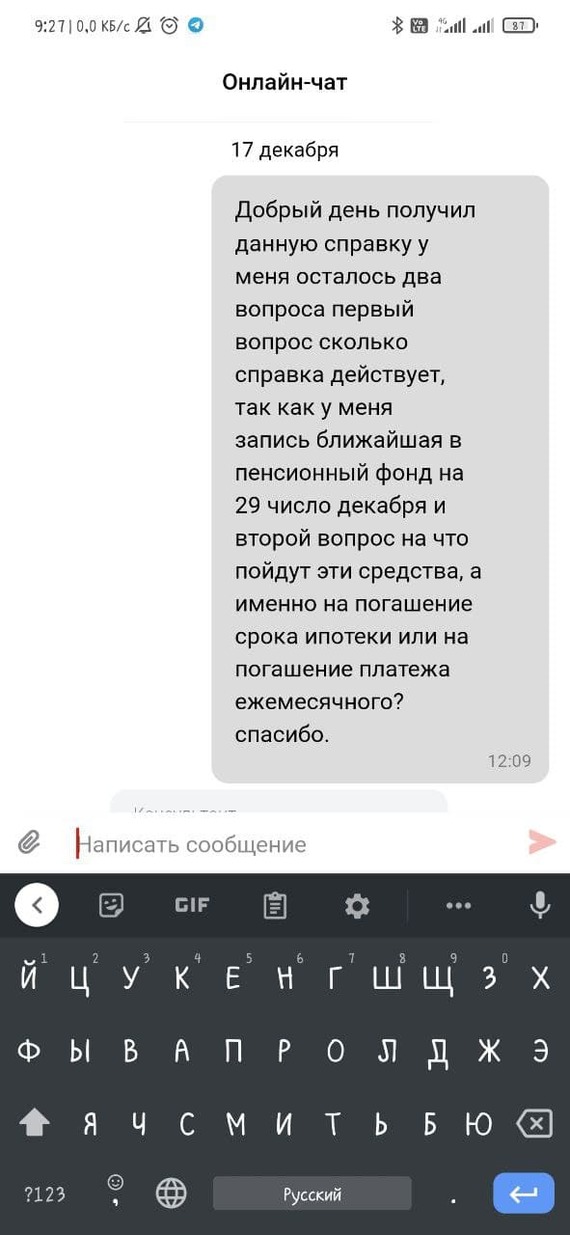

1 декабря 2020 года у меня родился первый ребёнок, дочь. Попали под гос программу на 466 000р. Имею ипотеку в Альфабанке, решено было этими деньгами погасить срок кредита, так как ежемесячный платёж у меня и так не большой, а вот срок ещё 13 лет.

Уточнил в чате приложения Альфабанк, что необходимо получить справку на открытие счёта, куда будут перечислены денежные средства на погашение ипотеки. Без проблем и очень быстро всё удалось заказать и в указанный срок справку я получил. После чего, в этом же чате я уточнил у сотрудника:

На что сотрудник Альфабанка мне ответил:

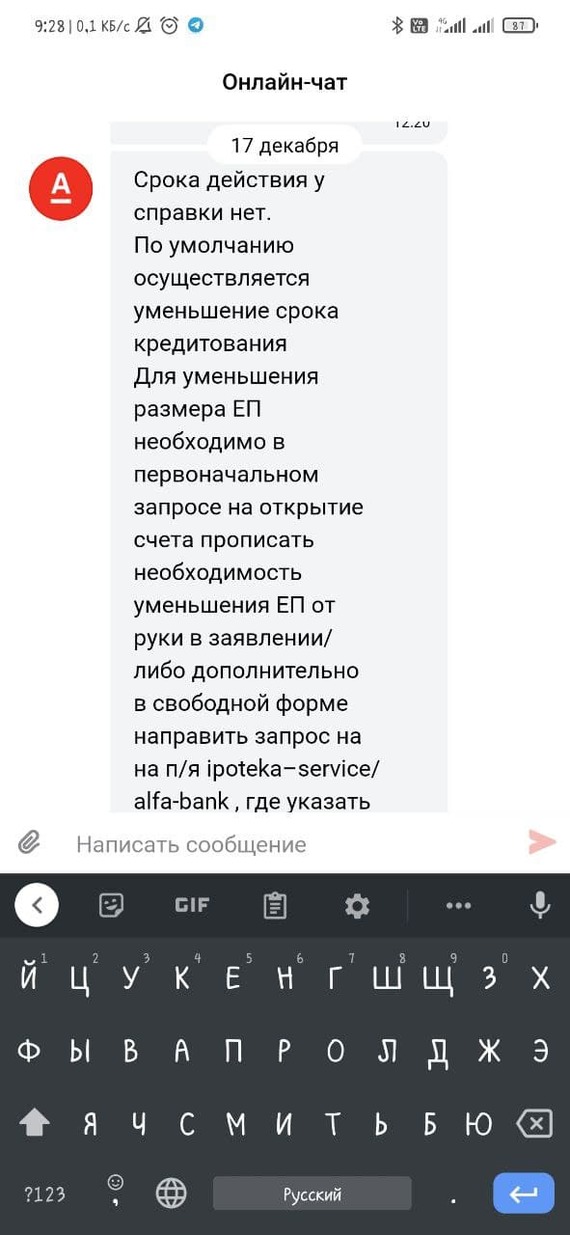

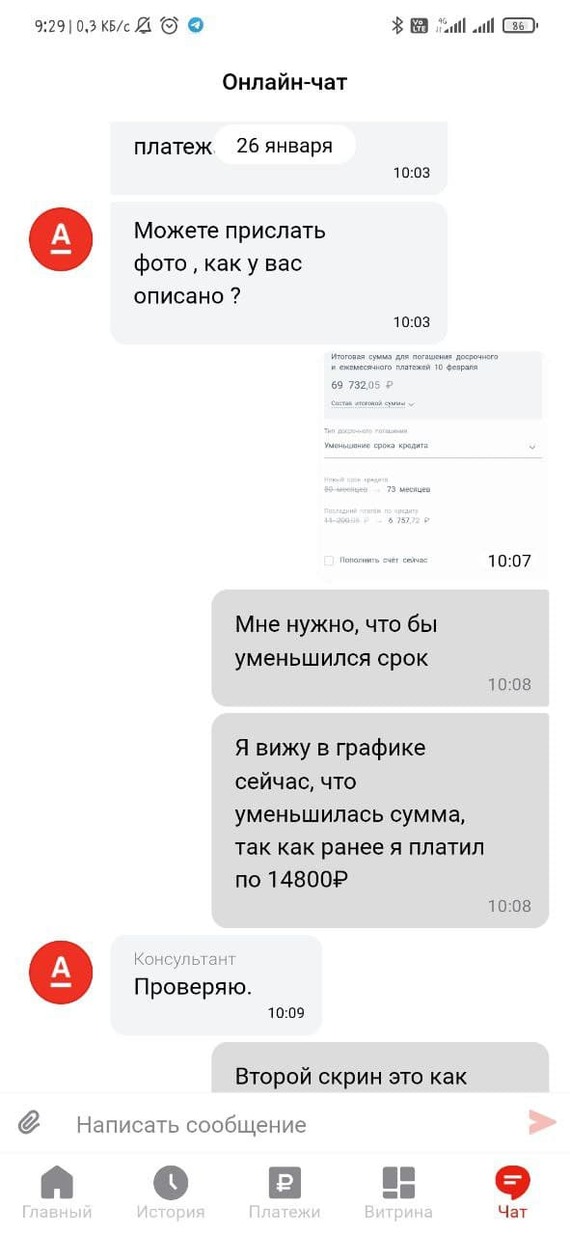

Чёрным по белому видим, что "НА УМЕНЬШЕНИЕ СРОКА КРЕДИТА":

Меня это на 100% устроило, ведь я напоминаю, что платёж у меня и так маленький, мне нужно гасить именно срок кредита!

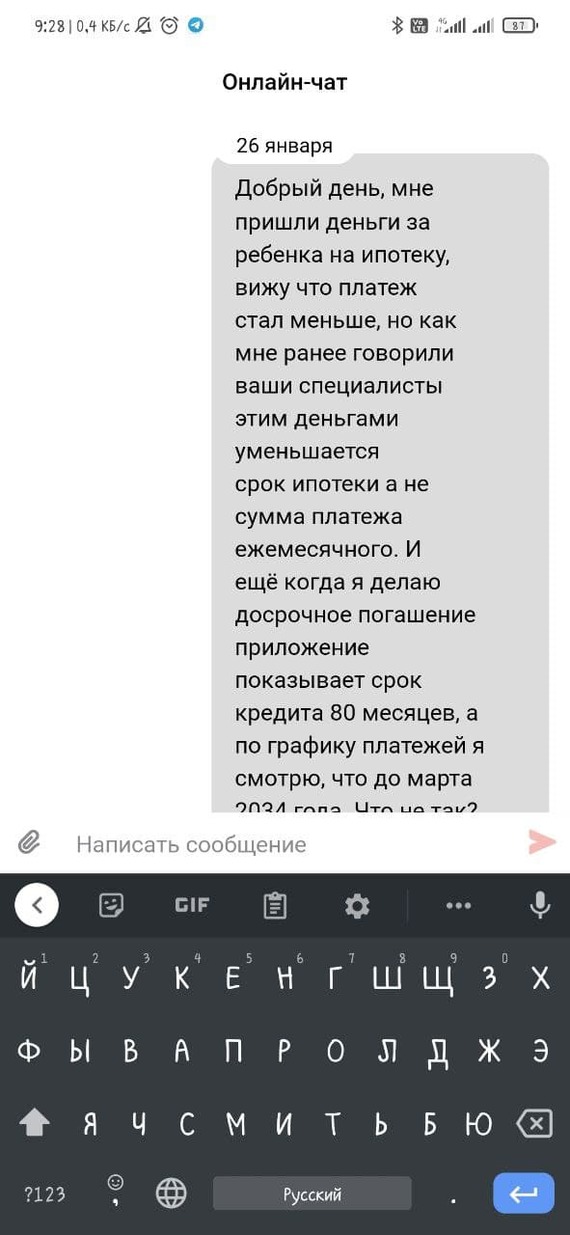

Далее деньги достаточно быстро поступили, и что я вижу, срок ипотеки остался таким как был, ещё 13 лет, а платёж с 14880р уменьшился до 9700р!!

Окей, пишу опять в чат альфабанка через приложение (в тот же в который и до этого, у них есть вся история моей переписки):

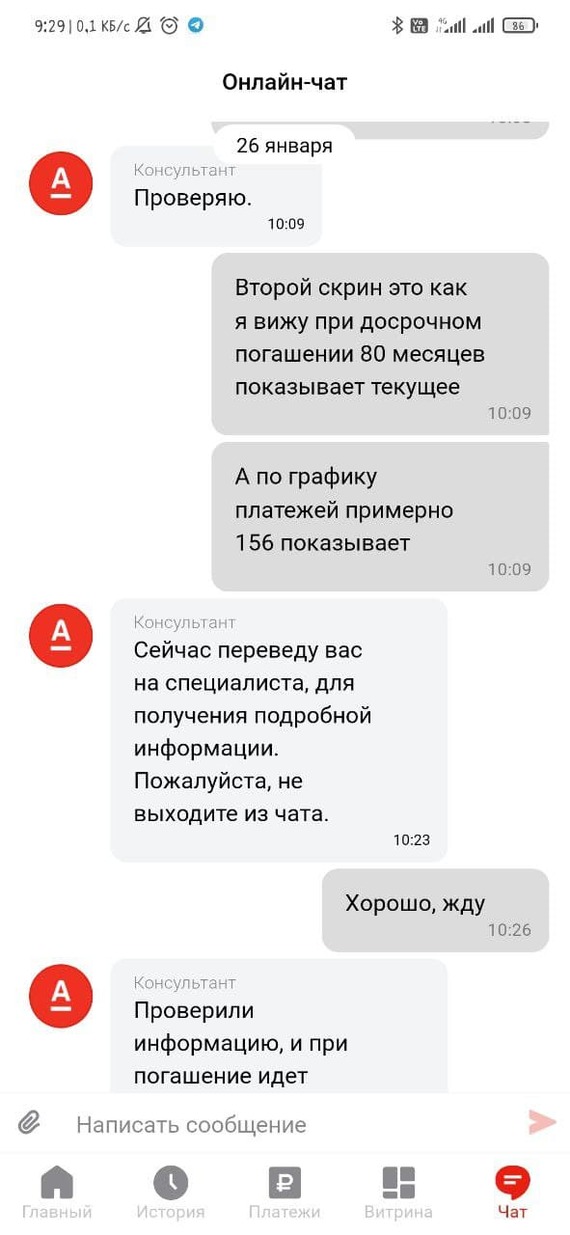

Тут вообще ещё какой то сбой у их приложения, по графику платежей до 2034 года платить мне (это более 150 месяцев), а когда я делаю досрочное погашение мне приложение показывает, что срок измениться с 80 месяцев на 77 месяцев допустим (если я закидываю 30 000р). Очень странно это.

Ну ок, приложение приложением, бывают баги глюки, не суть, продолжаю выяснять где моё обещанное погашение срока ипотеки!

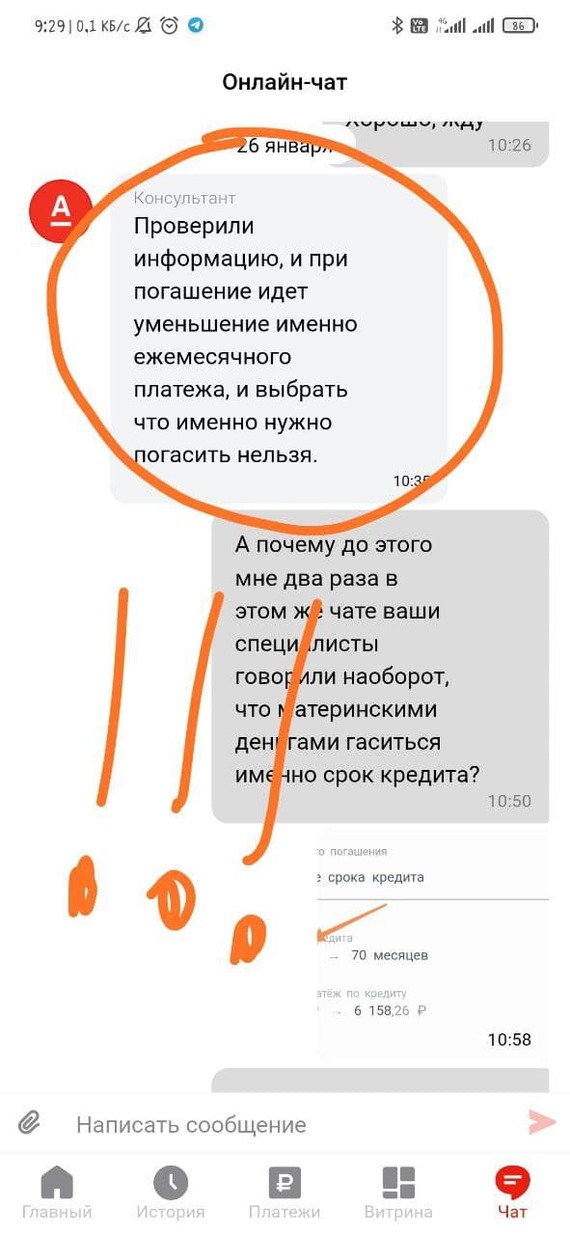

И ответ который меня поразил!

Ну вот как так!!!! Ну вот, что это за дела??? Как так то??? Как это вообще возможно, ну выше же писали совсем другое, а теперь так!

Ну и оправдание ниже:

У них консультант видимо, что то напутал, а мне ипотеку платить на 6 лет дольше!

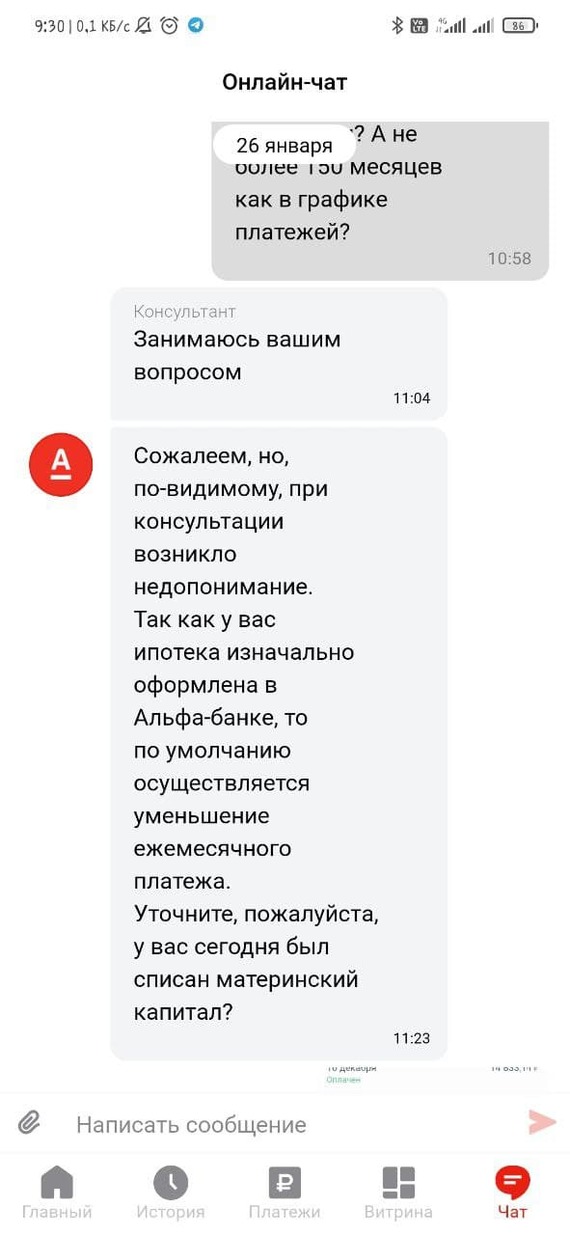

Задал им вопрос как можно эти средства перевести на уменьшение срока как я изначально хотел, жду ответ уже 13 дней, пишу им пишут ещё в работе!

Терпение не хватает уже, верю в силу Пикабу, обычно помогает в таких вопросах.

Спасибо за внимание.

П.С.: Лично для меня это осадок, на бедующее буду иметь в виду, что в Альфа-Банк есть такие неприятности с ипотекой, в приоритете будут другие банки.

Для сотрудников банка, связаться со мной можно по телефону 89521367098 или почте chestor1992@ya.ru

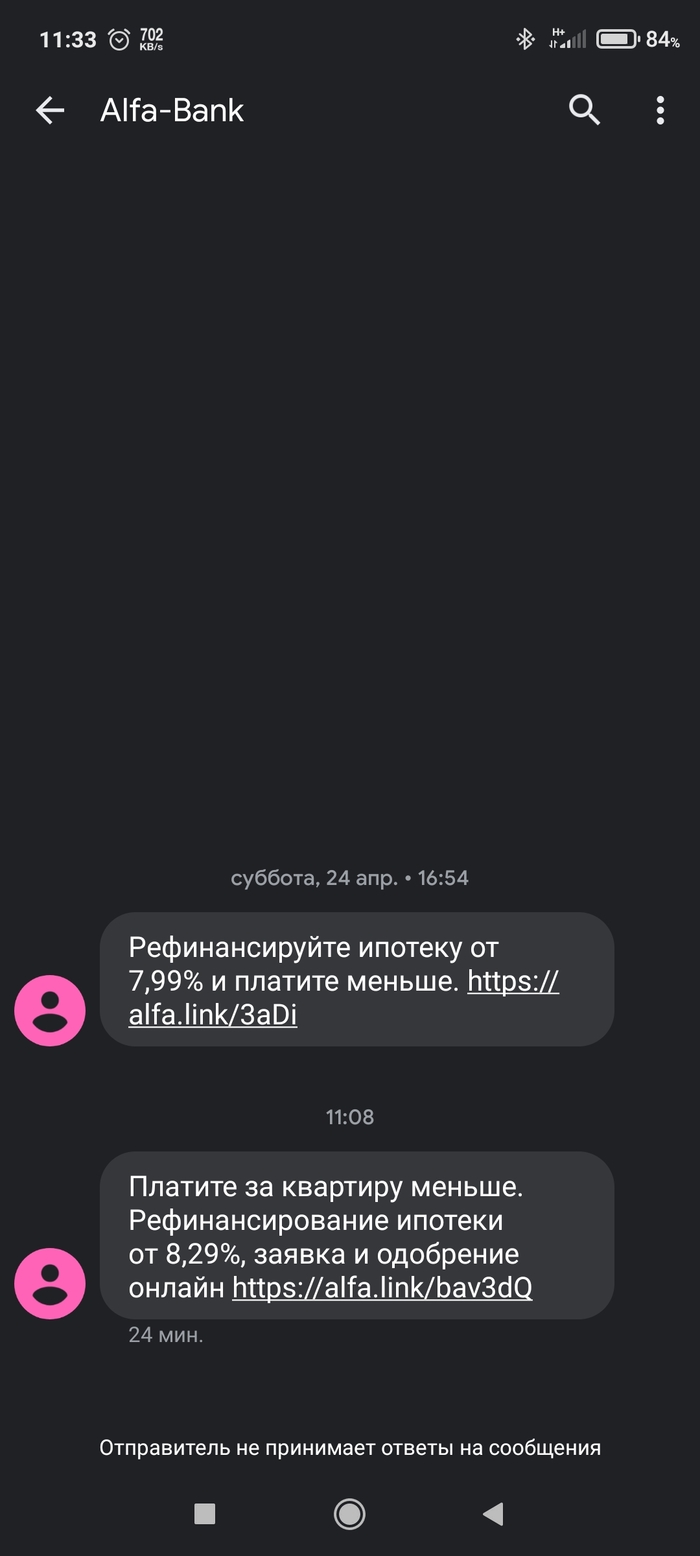

Две недели названивали замечательные сотрудники Альфа-Банка,на что я настойчиво не брал трубку. Ничего нового собственно... Так вот. Одним прекрасным днём,беру я трубку и милая девушка спрашивает. Есть ли у вас ипотека? Именно это и заинтересовало меня в дальнейшем общении. Далее узнав сумму и сроки платежа девушка заявляет,что после рефинонсирования ипотеки в их банке платеж будет на 1000 меньше! Я решил. Почему бы и нет? На что она говорит что отправит ссылку по смс. Жду уже третий день... Вопрос зачем тогда надо было изучать меня все это время???

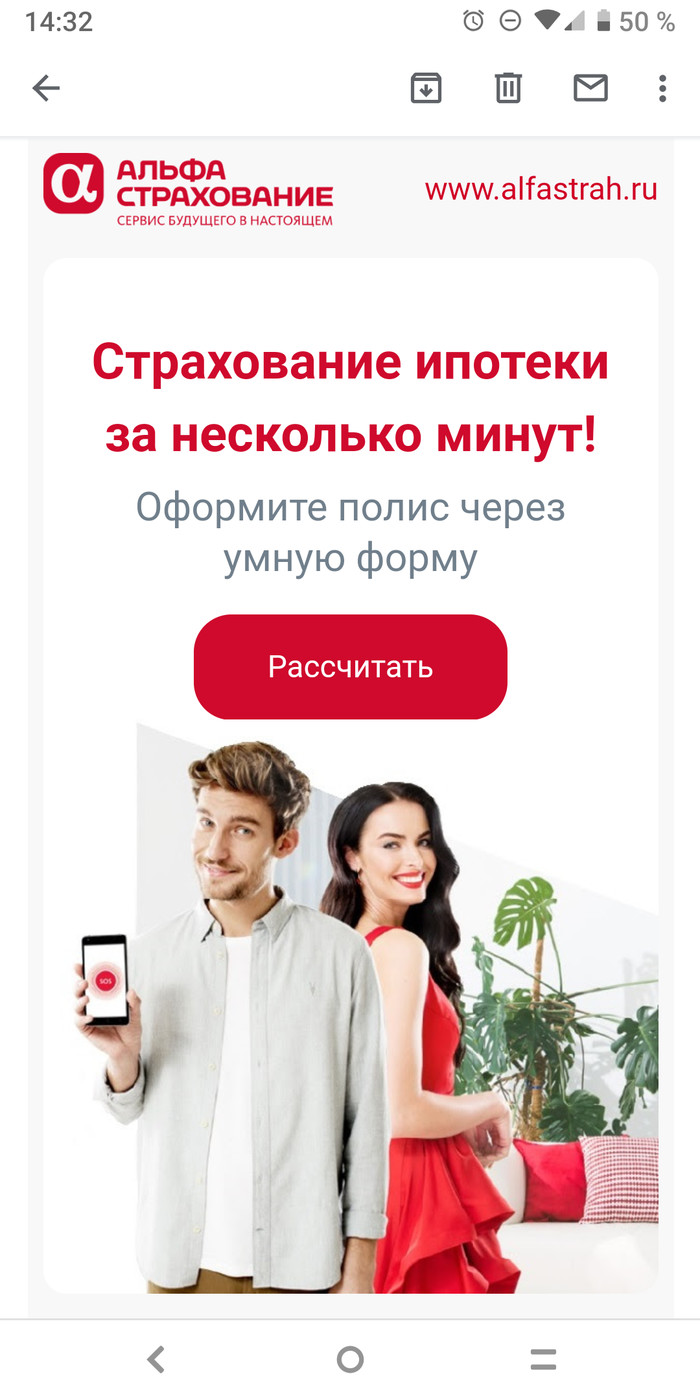

Пришло на почту письмо о том, как здорово, быстро и удобно осуществить страховку ипотеки в АльфаСтраховании всего за несколько минут. Да еще и через умную форму.

И как раз есть ипотека в Альфа-Банке. Как здорово и своевременно, подумал я и перешел по ссылке.

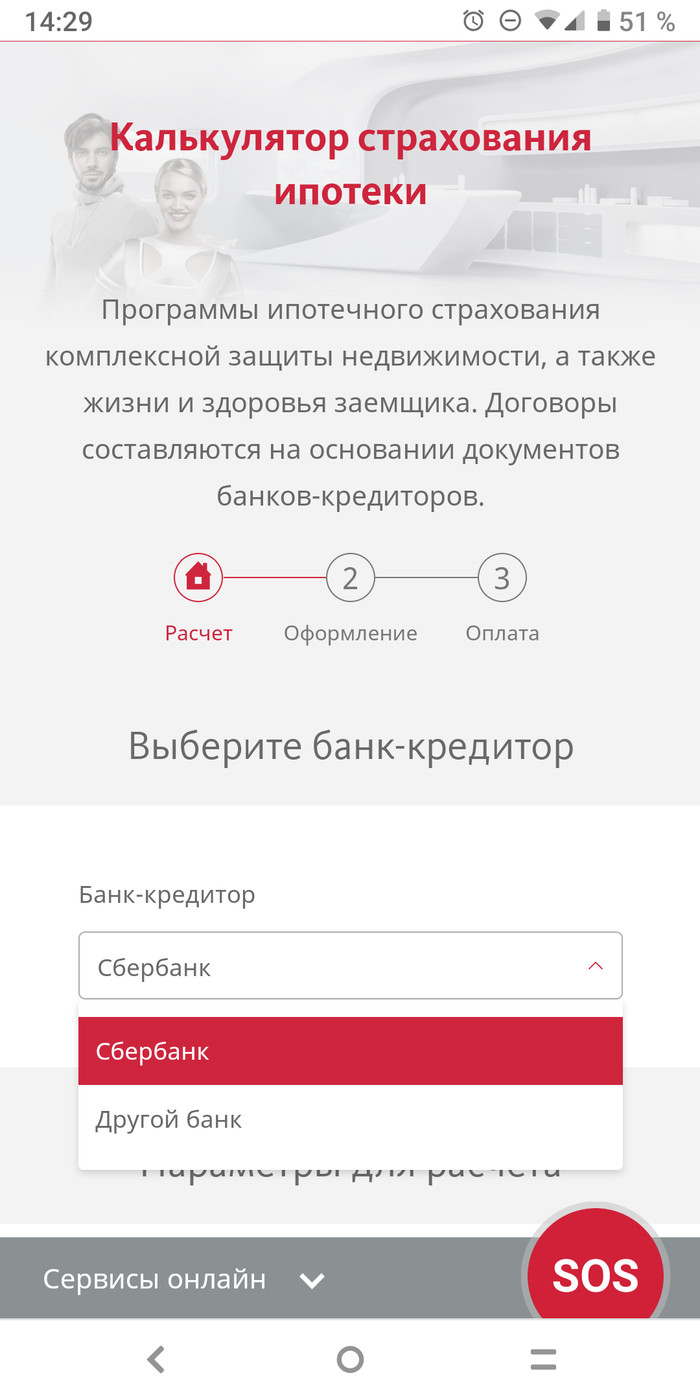

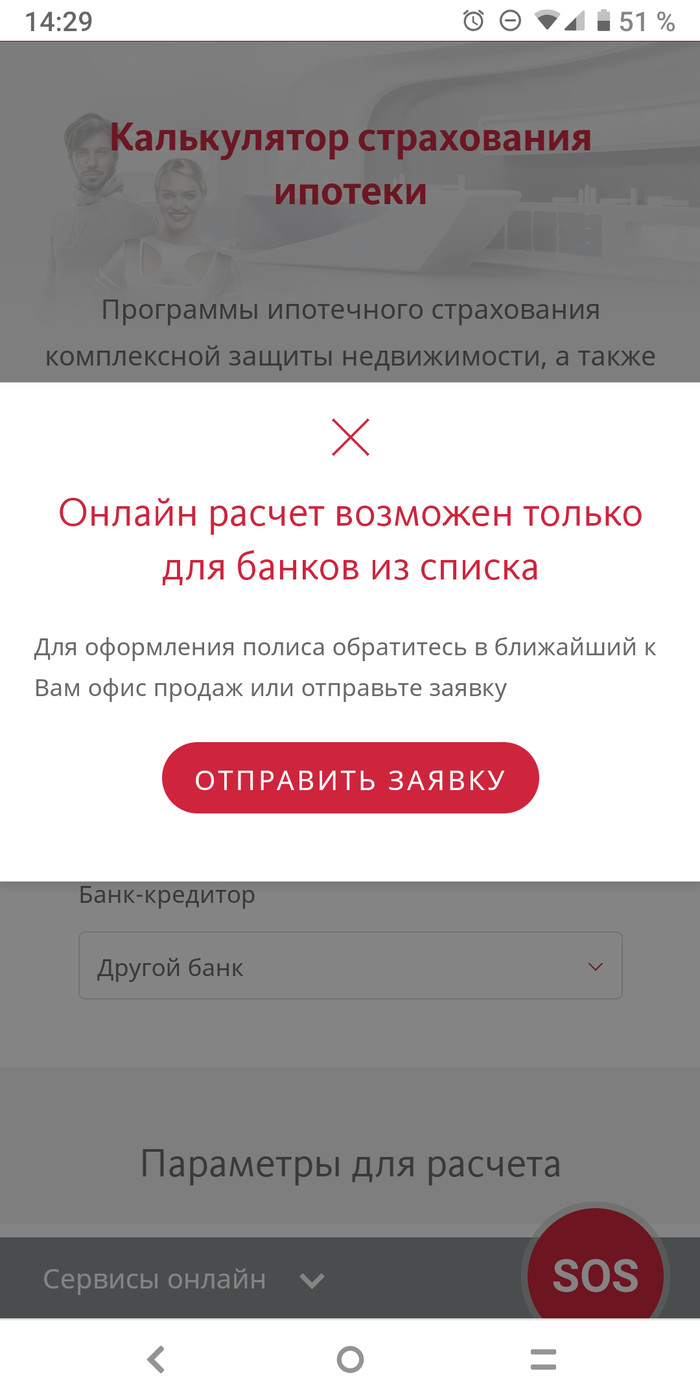

Потом делай раз

Делай два

И вуаля

Впрочем, ничего нового.

Сразу скажу: опыт не мой, текст честно позаимствован тут: https://smart-лаб.ru/blog/647193.php

Ставки низкие, ипотека прёт космическими темпами. В августе россияне подали 500,000 заявок на ипотеку по льготной ставке ниже 6,5%.

Акции застройщиков (ЛСР, ПИК, Эталон) обновляют рекорды не просто так.

Решил и я подать заявку на ипотечный кредит, посмотреть как оно выглядит. Потратил день на заполнение онлайн-заявок, окучил несколько банков.

Условия забивал такие:

✅Покупаем не новостройку, а вторичку.

✅Кредит = 1/3 стоимости.

✅Семья с 3 детьми, ребенок после 2018 года.

✅Доход = выше среднего😁.

1. Альфа-Банк. Мой родной банк, в котором я VIP клиент и обслуживаюсь 12 лет. Но это не имеет никакого значения. Сразу выставил по формальный признакам заполненной анкеты самую высокую процентную ставку среди всех банков которые я протестировал (чето в районе 9,74% годовых). Робот предварительно одобрил (одобрение заняло несколько минут). Я перестал заполнять анкету. Через 2 дня позвонили, узнали как дела. Сказал, что передумал). Кстати интересно, это робот или человек предварительно одобряет?

2. Открытие. Пишут что дадут ставку 7,6% годовых (врут наверное). Тоже предварительно одобрили. Самый приятный интерфейс и самая короткая (минут 20 на всё) процедура заполнения онлайн заявки именно у Открытия. Правда потом написали: всё, мы ушли думать, и до сих пор не позвонили.

Особенность Открытия, которой больше ни у кого не было: отправили онлайн запрос в ПФР.

3. Unicredit. 5 минут заняло чтобы понять, что ставка будет под 9% годовых, поэтому я дальше не стал тратить время.

4. Банк Санкт-Петербург. Очень слабое техническое оснащение. На уровне web-формы и мы вам перезвоним. Хотя в Unicredit было тоже самое. В принципе, наверное понимаю почему — условия так себе, поэтому заявок на ипотеку к ним приходит не так много.

Позвонили на следующий день, сказали что если кешем вносится значительная часть стоимости, то подтверждать доход не надо. Обозначили ставку 8,5% годовых, но обязательно страхование. Если без него до +1пп.

5. ВТБ. Ставку по моим условиям предложили 7,4% годовых. Интерфейс приятный, вроде все технологично, но когда начинаешь заполнять заявку, это кромешный ад. Худшая пошаговая анкета из всех. Нереальное количество сканов документов надо загрузить сразу. Прикол в том, что я хочу просто заполнить минимум достаточной информации чтобы узнать точную ставку и решение банка на случай если они по моим условиям готовы кредитовать. Так вот тут надо на этапе анкеты еще и ВСЕ документы на квартиру загрузить. То есть не выбрав хату и не притащив хозяина — фиг ты че узнаешь. Нереальное количество полей надо заполнить. Все неудобно, все глючит, пока заполняешь одни поля, другие пропадают, приходится их заполнять по 3 раза. В общей сложности убил часа 2-2,5. И так и не смог завершить заполнение.

6. Сбербанк. БА! Народ, не зря Сбербанк выдает 40% всех ипотечных кредитов на текущем буме.

Онлайн оформление идет через их сервис domclick.

👉 самый лучший и удобный интерфейс

👉 удобно то, что максимум анкетных данных забрали через подключение к госуслугам

👉 круглосуточный чат (не бот) в виде мессенджера, который мгновенно в онлайн-режиме устраняет любые проблемы по анкете.

👉 единственный банк, кто учел факт многодетности и выставил ставку 4,7% годовых (вранье наверное, плюс заставят всех застраховаться еще хз за сколько денег).

👉 единственный банк, кто делает ипотечную сделку на моем районе, не надо ехать в центр Питера.

☹️ слишком умный интерфейс. Если документ не соответствует шаблону, он автоматически не дает отправить анкету. Например: автоматом определяет что на налоговой декларации печать ФНС стоит не на каждом листе. Или автоматически определяет, что ты загрузил не тот документ, который надо было загрузить. То есть AI в действии.

🙂 Но оказалось, что ты пишешь в чат, и любые нюансы решаются мгновенно.

🙂сначала анкету приняли, потом проверили. Чего-то не хватает. Пришла сразу смс, и потом позвонил авто-информатор, что в анкету надо внести заявку.

По статистике, Сбербанк выдал ипотечных кредитов в августе в 3 раза больше чем ВТБ (440 млрд руб против 152 млрд) — теперь мне понятно почему разрыв такой большой.

В общем так скажу. Сейчас идет бум ипотеки. Масса людей прут в банки. И интерфейс заявки банка — это то, что привлекает или отталкивает людей.

И хотя я негативно отношусь к Сбербанку, у меня никогда не было его карты и никогда не пользовался его услугами (во взрослой жизни), в сфере ипотечного кредитования объективно надо отдать должное их бизнес-машина выстроена идеально.

[:|||||:]метр предлагал какую-то дичь. Чатик с банком мой, тэг моё.

В связи с очередным снижением ключевой ставки, возможно, мой опыт будет полезен какой-то части аудитории.

Низкая ставка не означает низкий платёж.

Решил попробовать рефинансировать ипотеку. Выбор пал на Альфу, который в рекламе и по телефону горячей линии предлагал ставку 8,49% по ипотеке и 8,99% по рефинансированию. Прикинув в калькуляторе, что разница в платеже в сравнении с действующей ставкой составит для меня около 2,5 т.р., начал сбор документов. Процедура оформления заявки предельно проста для Банка — просто звони клиенту каждые три дня и напоминай, что он должен собрать все бумаги, и как можно скорее —пониженная ставка действует только в случае выхода на сделку в течении месяца. Назойливость колл-центра потрясающая, умение читать предыдущие комментарии к звонкам не тот навык, которым им стоит гордиться.. При этом, никто ничего не покажет и не расскажет вам пока вы не соберете справку с работы, трудовую книжку, справку из текущего Банка-кредитора, выписку из домовой книги (!) и т.д. Вы не сможете оценить смысл данной сделки, пока не начнете в ней участвовать. Ребята знают свое дело! Спустя две недели сбора документов получаете предварительное одобрение. На сайте вы видите ставку 8,99%, сумму ежемесячного платежа (очень аппетитную, но юристы в Альфе работают не глупые — это просто информационное предложение, что бы это ни значило), остается один маленький шаг — заказываем оценку для заключения сделки и получаем сумму страховки. Колл-центр немного жеманно отвечает, что страховку-де делает другая, независимая компания, и она рассчитывают стоимость, но если очень надо, то будет приблизительно 21 т.р. (титул, жизнь и здоровье). Так как цена страховки в нынешнем банке ниже, но за счет уменьшения суммы платежа предложение остается выгодным, соглашаюсь на проведение оценки (разумеется, за мой счет). Оценщик подойдет не любой, а только с аккредитацией. Их два в городе, ценник повыше чем у конкурентов, но размер платежа все еще остается выгодным, хотя уже не таким сияющим. Оценка готова, и вот уже ваш местный ипотечный менеджер Банк сообщает неприятную новость — так как ПВ при покупке объекта был ниже 20%, то ставка будет уже 9,39%, а не 8,99%. И вы хотели на 30 лет — к, сожалению, у нас компьютер сломался, считает только на 29 лет, Нет, это никак не связано с Roae и моими личными показателями. В остальном ничего не меняется —сумма та же. Да, очень жаль, что мы не смогли вам это сообщить до проведения оценки. Ну да, наверное колл-центр напутал, мы им уже объявили строжайший выговор. Но платеж-то все равно ниже, чем в вашем текущем банке! Работаем? Вздыхаешь. Ну, давайте поработаем. Параллельно смотришь предложения конкурентов, но сравниваешь только ставкой —не видишь смысла что-то менять, условия по ставке конкурентные. Собираешь еще небольшую пачку документов, уже нехотя — заманчивой было снижение платежа на 10%, а не на 5%, но с паршивой овцы хоть шерсти клок… и вот он, долгожданный день сделки. И здесь невнимательный зритель получает свою ставку 9,39%, а возможно, 8,99%, или даже 8,49%. Но платит как за 10,5%! А секрет Альфы очень простой, и придуман уже очень давно вокзальными специалистами по разуванию — когда сделка перед носом, и ждет продавец, клиент согласится на любые условия. Иначе его поезд уйдет. Для понимания — ваша нагрузка по ипотеке складывается не только из ежемесячных платежей, а еще и из комиссий и страховок. Поэтому, видя низкую ставку, логично предполагают низкий платеж. Однако имеет смысл складывать все сопровождающие косты и делить на двенадцать месяцев, а полученную сумму в месяц прибавляйте к платежу — и именно эту сумму сравнивайте с конкурентами. Правда, в Альфе вы это узнаете в переговорной. А из чего же будет складываться ваша долговая нагрузка? Основное, это страхование титула, жизни и здоровья. Оно на 25% дороже чем у конкурентов. (18 т.р. против 22 т.р. в моем случае). Но когда вы выясняете сумму страховки, и вам называют платеж в 22 т.р., вы полагаете (что вполне логично, ведь вы человек честный), что со временем сумма страховки будет уменьшаться вслед за уменьшением суммы основного долга, а через три года после покупки основной нагрузочный платеж по титулу вообще уйдет из суммы и легко и просто будете отдавать «как все», свои 5-7 т.р. Но не тут-то было! С Альфой сотрудничают (аккредитованы) всего четыре страховые компании. Без тени смущения на горячей линии одной из них сообщают, что тарифы везде одинаковые — рыпаться бесполезно. В полисных условиях по страхованию написано еще то, что 60% от суммы страховки агентское вознаграждение банка (административные расходы страховщика). Нормальная практика для банков, этим нас не удивить, мы с этим смирились и к этому готовы. Любопытно, в графике страховых платежей (который вероятно после этого отзыва показывать перестанут) что после истечения трех лет и исключения страхования титула, сумма страховки опускается всего на четверть — до 18 т.р. Вместо ожидаемых 5-7 т.р., напомню. И это связано, как мило объясняет менеджер, с тем, что мы не молодеем, и риски нашей гибели стремительно растут, да такими темпами, что равны снижению суммы основного долга по кредиту. В такой обстановке живем, господа, что сумма страховки становится ожидаемой лишь в последние пять лет — когда ваши друзья будут платить конкурентам 500 рублей за страховочку, вы будете платить 5-7 т.р. Соответственно, те средства, которые Альфа недополучает в связи с низкой ставкой, они берут из суммы страховки. Но менеджер говорит — все ок, платеж-то все равно ниже. Но уже на 500 рублей. И ты рисуешь в голове план, как спустя три года будешь рефинансироваться в другом банке, не с такой огромной страховкой. Но находятся и другие странности в договоре, который тебе опрометчиво дали на ознакомление — во-первых, в нем указана ставка 11,39%, хотя вы договаривались на 9,39% (про 8,99% уже не вспоминаем, кто старое помянет — тому глаз вон). Да, там написано что будет применяться понижающий коэффициент 2% по истечении титульного периода. Титульный период равен 90 дням. Менеджер объясняет, что за этот период нужно перенести залог в Альфу, и платеж снизиться. Кроме слов менеджера, это ничто не подтверждает, и из договора и правил (общих условий) буквально следует — три месяца считаем платежи под 11.39%, потом 9,39%. Менеджер пытается убедить что в ее практике всегда было только так, как она говорит. Альфа открыл ипотечное кредитование в августе, но практика уже огромна. Осадочек от разводняка со ставкой и страховкой уже не позволяет поверить словам менеджера. Чтобы отвлечься, читаю график платежей. Стройные ряды цифр, информационная слепота делает свое успокаивающее дело — но и здесь выскакивает когтистая лапа — каждый восьмой месяц сумма ежемесячного платежа растет на 2 т.р. Почему так? Отвечают — ну, чтобы в конце срока не платить корректирующий платеж, мы раскидали его на весь срок, так ведь удобнее. Конечно удобнее — вдруг я через три года от вас сбегу и его не заплачу, потеряет Альфа проценты за один високосный день. Собираю в голове всю информацию — сумму страховки, титульный период с повышенной ставкой, «скачущий» платеж, делю это всё на 12 месяцев и ожидаемо вижу — при ставке ниже чем действующая у меня по ипотеке, я заплачу больше чем сейчас на 233 рубля в месяц! Менеджер понимающе соглашается и не возражает, когда я прощаюсь. Тяжелые продукты тяжело продавать. В итоге — потраченное впустую время, 3.3 т.р. на оценку, 1.5 т.р. на нотариальное согласие супруги. И ценный опыт, которым делюсь с вами. Не смотрите на ставку в рекламе, считайте все платежи!

П.С. Альфа, вероятно ты это прочитал. Нет смысла гоняться за менеджерами, и пытаться решить "проблему клиентского обслуживания в связи с жалобой на публичном ресурсе" - дело в тебе ;)