Ответ на пост «Современная Австралийская ипотека 2024»

Купили вы дом, замечательно.

Через год-два потребуется сменить работу и окажется, что дом ооооочень далеко расположен от работы. Надо переезжать.

Появляется ребенок и оказывается местная школа - отстой, нужно переезжать.

Начальнвя школа ОК, но вот переходит ребенок в школу со старшими классами и выясняется, что она оооочень слабенькая в плане математики и физики (хотя и замечательно преподают историю и английский). Опять надо бы переехать.

Ребенок вырос, вам этот район с прекрасной школой уже не нужен, есть куча других, где жить приятнее, дешевле и ближе до работы. Надо бы переехать.

Вышли на пенсию. Опять нужно менять место жительства.

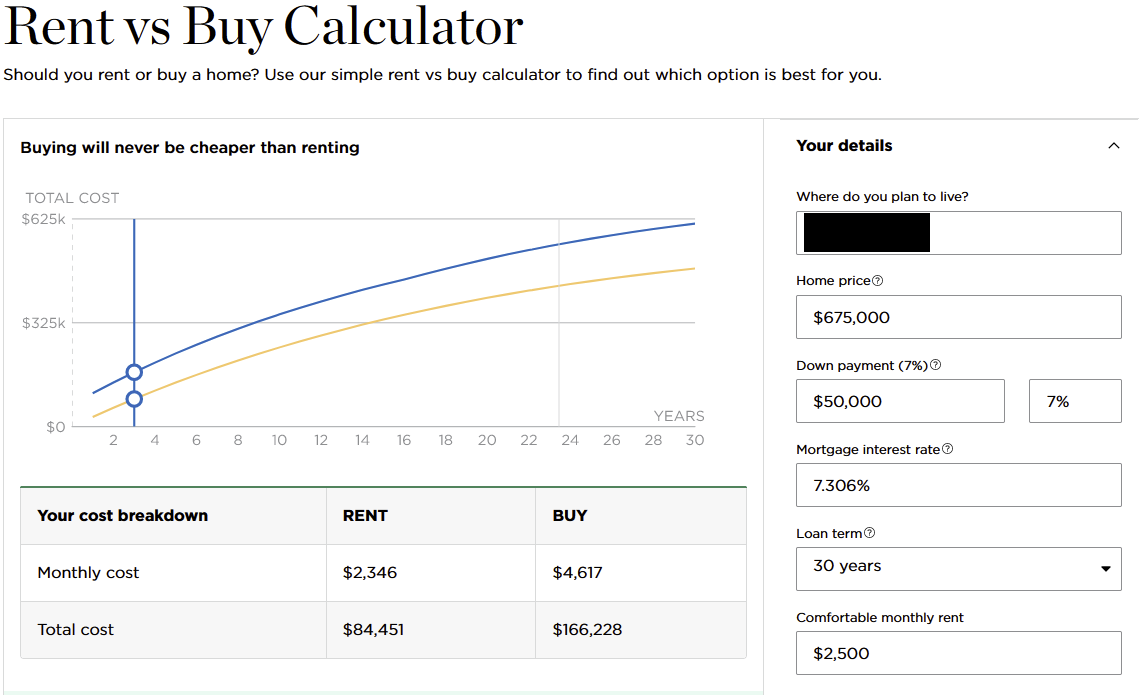

А стоит ли покупать дом, если можно арендовать?

Думаете что-то на этом заработать? - посчитайте с учетом кредита, налогов, стоимости поддержания. Вот что у меня для примера получается

Эмиграция, адаптация, жизнь

550 постов6K подписчиков

Правила сообщества

Уведомления о постах могут отправляться в тг канал . В сообществе ожидаются подробные истории интеграции и опыта переезда в другие страны в текстовом формате. Возможен бан за откровенную рекламу, провокации, переход на личности или агрессию. Пользуемся здравым смыслом, в спорных случаях слово за админом. Обсценная лексика не приветствуется.