вот ты такой умный, а скажи тогда что делать, если во всех банках так, и нет альтернативы? Я тоже знал прекрасно что это грабеж, и договор читал, а толку, если деваться некуда! Вот и лезешь в кабалу, жить-то где-то надо..

И карту банковскую с трехзначным номером на обратной стороне :) чтобы Пикабушники прям вообще точно оценили всю серьезность ситуации и банковских махинаций )

Вы правы, но на половину, существует 2 варианта погашения ( что ипотеки, что кредита): 1 вариант - Ваш, когда проценты начисляются на остаток долга. Это самая выгодная форма выплат. 2 вариант - когда проценты распределяются равными частями от суммы кредита на весь период кредитования.

нет, нет и НЕТ! Проценты всегда платятся только за фактическое время пользования кредитом. ВСЕГДА. Не зависимо от типа платежей (аннуитетные, дифференцированные). При аннутитетном платеже, размер платежа фиксирован на все время кредита. И в него входят набежавшие за это время проценты, а все что осталось - на погашение тела кредита.

То есть. У него кредит 3.3млн. Процентная ставка не знаю, но похоже то где-то 13.5%. Итого.

Первый платеж: проценты 3300000*0.135/12 = 37125 Т.е. он заплатил 40256, из них 37125 - на покрытие процентов за текущий месяц, 3131 - на погашение ипотеки. Второй платеж. Тело кредита 3300000-3131=3296869 проценты 3296869*0.135/12 = 37089 Т.е. он заплатил 40256, из них 37089 - на покрытие процентов за текущий месяц, 3167 - на погашение ипотеки.

И так далее. По мере выплат размер тела кредита будет уменьшаться, как следствие - будет уменьшаться и сумма процентов за месяц. И из платежа того же размера что и раньше, будет бОльшая часть уходить на выплату кредита.

Я тока не поняла, чем автор хвалится. Не делать досрочки в первые годы ипотеки - это идиотизм. А если он взял ипотеку впритык и ему не набрать на досрочку хотя бы по 20к, то это вдвойне идиотизм. Пусть молится, чтобы работу не потерять.

А еще многие хвалятся как они аннуитент погасили досрочно, через 5 лет пользования (из 10). При этом платили до этого только сумму рекомендованного платежа. И довольные такие, типа они банк нае...али.

калькулятор говорит, что автор за 20 лет при ставке 14% заплатит почти 10 000 000 за квартиру ценой 3 300 000. А в школе нам пиздели, что барщину отменили...

банки хитрые стали, делают так для того, чтобы человеку не выгодно было досрочное гашение за меньший срок, т.к. лет через пять такой ипотеки процентов будет выплачено много, а основной долг считай не уменьшился, ты как был должен дохера, так и остался. Еще и пункт убрали о перерасчете основного долга, если захочешь разом большую сумму кинуть, эти деньги будут в счет процентов погашены

Не вижу никакой хитрости в том, что клиент оплачивает процент за пользование кредитом и часть долга. И не представляю, каким образом можно засчитать внесенную сумму в счет неначисленных еще процентов.

если разом кинуть большую сумму то тут два варианта:

а) банк позволяет делать досрочку в любой день. В этом случае, сначала из платежа будут погашены проценты, набежавшие от дня последнего платежа до дня досрочного погашения. Остальное - на погашение тела кредита. В этот момент пересчитывается размер платежа на оставшееся время (сейчас по умолчанию при досрочном погашении уменьшается размер платежа, а не срок кредита). То есть, часть суммы для досрочного погашения фактически идет на оплату текущего платежа.

б) банк зачисляет досрочный платеж в день очередного платежа. В этом случае заемщик должен обеспечить на счету наличие суммы в размере платежа + сумма досрочного погашения. Тут уже вся указанная сумма досрочного погашения идет именно на погашение тела кредита.

Нет, доля процентов и основного долга при аннуитетных платежах меняется от платежа к платежу. Проценты же точно так же начисляются на остаток задолженности. Разница лишь в том, что дифференцированных платежах, по мере уменьшения остатка, а следовательно и уменьшения процентов, сумма платежа уменьшается. А при аннуитетных платежах сумма платежа не меняется и остаток от погашения процентов идет в счет гашения основного долга. Получается сейчас автор платит, грубо, 97% процентов и 3% долга, то к концу кредита, он будет платить 3% процентов и 97% долга.

я все читал, все изучил. Мне просто деваться никуда. У меня никогда своего ни кола не двора не было. Родственников нигде нет. Родителей нет. Я все сам. Таких как я много. И Мы осознано идет в ипотечную петлю потому, что это лучшее из всех зол.

чтоб построить дом нужно взять кредит, потом строить несоклько лет снимая жилье, в свободное свое время, а если ты работаешь по 12-14 часов в сутки то когда ты строить будешь? потом у нас север, лето всего два месяца. Не будешь же в минусовую температуру строить. Хотя этот вариант я тоже рассматривал

За 2 месяца выложить коробку и положить двухскатную крышу вполне реально. Главное отопление успеть кинуть до сильных морозов, а потом можно спокойно заниматься отделкой. Мы когда заехали, у нас только две комнаты было готовы, не было кухни и туалета, но чтобы не платить за аренду, жили так почти год.

Если говорить о газовом отоплении, то для подключения к магистрали нужен документ (ТУ). Его выдают при наличии строения, если оно соответствует нормам. Проверки и согласования могут затянуться на пол года (мы 4 месяца активно бились). Быстро можно сделать только дровяное отопление.

мы когда ипотеку брали, пробивали эту тему. под строительство нужно разрешение на строительство, а для разрешения нужен участок. и самому строить нельзя, вроде как, то есть надо чтобы фирма строила. Или я ошибаюсь?

А перед кем надо отчитываться? Согласно новым СНИПам, сейчас свой дом можно строить без согласования и без проекта. Сам строишь, а потом регистрируешь по факту. По упрощенке на дачных участка вообще 1 бумажку приносишь еще ДО строительства с указанием какой дом будет и все.

Ну вы про банк ничего не говорили. Вы сказали только про строительство. Если брать деньги на строительство, то да - нужна бригада и ваш дом идет в залог, пока не вернете все деньги. Я же говорил про строительство самому. Хватит и ляма на свой дом.

Вы написали: "мы когда ипотеку брали, пробивали эту тему. под строительство нужно разрешение на строительство, а для разрешения нужен участок. и самому строить нельзя, вроде как, то есть надо чтобы фирма строила. Или я ошибаюсь?"

То есть как я понял, вы пробивали ипотеку и пробивали строительство дома своими руками. Ипотека - это покупка у застройщика квартиры как уже построенной, так и строящейся. Если сами строите за деньги банка, то уже кредит, а не ипотека. Кредит на строительство дома. В этом случае, как вы и сказали, нужны различные бумаги и подрядчик. Многие просто договариваются с подрядными организациями, мол вы им копеечку отстегиваете, а они по факту не строят. Только на бумаге. Вы строите сами = дешевле.

забавно, но ещё пол года назад на оф сайте сбера было больше пунктов. и среди прочего было был именно ипотечный кредит на строительство частного дома. сейчас они свернули эту петрушку чего-то

Если бы так и было, то почти в каждой деревне стояли бы десятки рекламных досок с предложениями компаний по строительству коттеджей, а участки загороженные под строительство были бы полностью завалены флаерами, буклетами и прочей рекламой тех же компаний.

не, загуглите, а? сбербанк "ипотека на строительство частного дома"

DELETED

мне можно верить: берете участок (ижс,лпх), строите дом, делаете паспорт в бти, регистрируете в гбр по амнистии. Текущий статус закон об амнистии - нужно уточнить.

Разрешение на строительство не требуется, но все же стоит заручиться в местной администрации, что вам точно дадут адрес. Он нужен для регистрации по амнистии.

В моем случае все прошло без проблем, а вот соседу спустя год, после того как я получил свидетельство на право собственности, в выдаче адреса отказали - в итоге собирается судится с администрацией.

не забывайте, что мы говорим в ключе ипотеки. то есть банк спокойно дает деньги вам под честное слово о том, что вы будете строить дом? блин, в разных ветках приходится писать одно и то же

Держись друг! Пройдет лет 5 твои 40тр. будут уже не такой большой суммой. У меня приятель в 2007 году взял квартиру в ипотеку, с ежемесячной выплатой 12тр. Тогда это были сумасшедшие деньги, для нашего города. Спустя несколько лет, крупный застройщик перестал строить большими объемами доступное жилье, переориентировался на элитку и др объекты. На рынке образовался дефицит, соответственно стоимость жилья увеличилась, рост был дикий, он и сейчас продолжается. В 2008 году стоимость доступного жилья была 28тр квадрат, а на второй квартал 2013 75тр. Кто оформляет ипотеку сейчас завидуют тем кто оформил её раньше. На 2013г. у нас в городе была такая ситуация на рынке, что все жилье скупалось перекупщикам, еще на стадии котлована. Когда объект сдается квартиры выставляются на продажу с наценкой минимум 1млн. Люди давали откаты, чтобы оформить ипотеку. За это время средняя зарплата тоже увеличилась. Сейчас ипотека за 12тр. воспринимается как подарок судьбы. Для банка займ на строительство своего дома большой риск, получить его практически не реально. Или нужно отдать откат в таком размере, что целесообразность отсутствует. Сейчас ситуацией в регионе и по другим регионам не владею.

Итак, ты платишь 40к в месяц за ипотеку. Давай представим, что ты снимаешь квартиру с нынешней зарплатой, ну, к примеру за 23 тысячи в месяц ( а за эти деньги в СПБ моно спокойно найти двухкомнатную приличную квартиру). 40 - 23 = 17. Эту сумму ты будешь откладывать в копилку. 17 * 12 = 204 тысячи в год. За 20 лет в копилке у тебя наберется 4 миллиона. После первого года накоплений делаем первый вклад. Скажем грубо, под 8% годовых. 204к + 8% = 220к В следующий год добавляем еще накопленные 204к = 424к Если интересно - посчитай за сколько ты бы окупил свою ипотеку в таком темпе. Однако, тебе не нужно беспокоиться по поводу ипотеки, у тебя всегда есть воздушная подушка на все случаи жизни. Знаю главный аргумент ипотечников - "зато я плачу за свою квартиру". Так вот она будет твоя, только когда ты за нее выплатишь, а если, не приведи Зевс, что нибудь случится и ты не сможешь столько зарабатывать - останешься без жилья.

На сколько увеличиться стоимость жилья через 20 лет? А на сколько зарплата? Ты можешь это спрогнозировать? Ок, положили деньги в банк, под процент, а банк взял и лопнул, сколько вернут 700тр.?! Это максимум, и без процентов.

Интересные аналогии ты приводишь. Ну ок. Взял ты ипотеку. А вдруг в доме будет пожар? А страховки нету? И тебе ще 20 лет выплачивать за сгоревшую квартиру? А что если рубль вырос в 6 раз? А что если рубль упал в 6 раз, а у тебя кредит в доллараХ? Но в ипотеке есть один риск который перекрывает все другие - ты просто можешь заболеть и у тебя не будет хватать денег на выплаты. Тогда не важно сколько лет ты платил до этого - квартиру могут забрать. Никто не заставляет тебя вкалдывать деньги в банк. МОжешь купить более мелкую недвижимость с последующей продажей, да что угодно.

Если от пожара, наводнения, стихийного бедствия, жилье не застраховано, то расчитывать не на что. Можно обратиться в банк с просьбой об отсрочке исполнения обязательств по договору. Но если пожар произошел по чьей-то вине, то можно предъявить иск о возмещении вреда. В крайнем случае банк обратит взыскание на предмет залога. В каждом конкретном случае надо рассматривать индивидуально, тк ситуации могут быть разные (чья вина, на сколько сильно пострадало жилье, может быть оно вообще пришло в негодность), трафаретного решения твоей аналогии нет. Если брал в валюте, а курс валюты изменился, то можно обратиться в суд с просьбой об изменении условий договора на основании существенного изменения обстоятельств (ст. 451 ГК РФ). Я давно не практикую, но на сколько помню сложившуюся судебную практику в Хабаровском крае, суд встает на сторону заемщика. Если перестал платить, банк обращается в суд с иском о расторжении договора и о обращении взыскания на предмет залога (кв). В соответствии с законом такую кв обязаны продать на торгах, если кв продали по цене выше чем должен, то разницу обязаны вернуть. По части роста рубля в шесть раз, я за свою сознательную жизнь такого не помню и что такое может быть мне верится с трудом.

DELETED

Каждый выбирает комфортный для себя уровень риска.

У жены на работе одна курица взяла ипотеку. В прошедшем декабре, ага))) я хуел тогда, хуею до сих пор. Там у нее хоть и условия приятные, платит что-то типа 20к в месяц (стока же как и за аренду), но.... Девке 30. Замужем не была и, похоже, не светит. На обед в столовку не может позволить себе сходить: носит еду из дома. А обед-то стоит 200-250руб, причем за обеды доплата 2000 в мес. А щас еще и кризис и сокращение грозит... Там думают какие меры принимать... Решают, чтоб никого не увольнять, сократить всем рабочий день на час, вот, типа, сэкономленные средства на зарплате. А курица эта при таких раскладах 10к в месяц теряет. Тут минус десять, туда двадцаточку занеси на жизнь крохи остаются...

Зачем несколько лет? Эконом вариант. Покупается бревенчатый дом в глухомани, на своем участке ставится фундамент, толпой мужиков дом разбирается (можно местных позвать, если с работой тяжко то рады будут) и перевозится на новое место. На месте собирается попутно ремонтируется и можно жить. Если можешь отдавать за ипотеку 40 тысяч то средств на данный план вполне. Дальше занимаешься имеющимся домом или строишь новый но все на расслабончике и без обязательных взносов. Единственная проблема это участок у города-там всё приближенные к администрации граждане приватизируют, режут на участки и ставят дикие ценники. Кстати сам помогал так сделать и всемером разобрали для перевозки пятистенок за 2 дня. Впахивали правда от души.

DELETED

Тоже взял ипотеку на однокомнотную квартиру. В подмосковье . Плачу по 20 штук. . раньше первые месяцы досрочно полагал по 40-50 тыщ. А щас уже не могу.Мне осталось 29 лет всего лишь))) про переплаченные проценты страшно подумать. Только деваться некуда . тоже ни кола ни двора . Не всем повезло в советские годы получить квартиру . Либо получили в тех местах где уже и работы нет ,и жизни ни какой))) короче тебе ,да и себе пожелают крепкого здоровья )))нам болеть низзя

Этой осенью мы собрали двухэтажный каркасник 9х9 с двускатной крышей. Работая в 3.5 человека, управились за 3 месяца работая по 6-7часов. 800тыс р(материалы+работа) на готовом фундаменте без отопления и коммуникаций. Да, это не кирпич и не массив, а ОСП+утеплитель, но жить можно. И это совсем не 3 ляма за 33квм однушку.

осп говно же вроде? У родителей сруб деревянный, надо утеплить, думал снаружи утептлителя и поверх закрыть ОСП. Но сам дом из осп- он же вроде вреден, смолы, испарения вся фигня

Нельзя делать так, как ты хочешь. ОСП имеет очень низкую паропроницаемость, деревянные дома зашивать без пароизоляции изнутри ОСП нельзя. К тому же ОСП конструкционный материал, он предполагает, что его будут чем-то закрывать от внешней среды.

По поводу вреда - ОСП в каркасном доме используется снаружи дома, внутренние помещения отделены от него утеплителем и пленками, никакого вреда там нет. В США и Канаде 98% домов построены по каркасной технологии с использованием ОСП.

Это, похоже, Уренгой - узнаю родные места... А унылые однушки здесь начинаются с 30 тыс. руб. в месяц и выше. Хотя щас цены могли и подрасти, не знаю точно.

Блять ну чего вы пиздите то? В Москве можно хуевую однушку снять за 25. Более менее нормальную за 30. В каком нахер Уренгое цена за однушку 30 касарей в месяц?

Люблю наивных людей - с ними весело. ))) Вот в таком вот "нахер Уренгое" вот такие цены. Погуглите объявления о сдаче жилья в Новом Уренгое, проверьте.

Автор, люди строят себе дома за сумму 1млн рублей. Это включает в себя затраты на материал, выплату самому себе зарплаты в течение года (если строить будешь сам, без наема). Да, придется жить загородом. Да, придется поработать руками. Да, придется изучать forumhouse чтобы понять КАК правильно строить

Но, ты получаешь: 1. Дом площадью 100м2 без отделки. Сколько у тебя м2 квартира, за 3.3 млн рублей? 2. Сумму кредита 1млн рублей (а не 3,3 как сейчас) 3. Опыт и умение строить - а значит сможешь построить еще, достроить и так далее, в жизни пригодится. 4. Жизнь в хороших условиях и чистом месте (воздух, вода) 5. Останется набор инструментов на будущее.

P.S. Ты же, автор, выбрал самый херовый и дорогостоящий путь к собственному жилью, так что не ной и читай договоры.

За миллион построить дом? Пусть даже собственными руками? Да вы пошутили. За один проект системы газоснабжения частного дома в Сестрорецке под Питером, чтобы подключить этот самый газ, запросили 300 тысяч. А без проекта - хрен тебе, а не газ. Это я не говорю о стоимости земли и материалов.

Нет, это я без газа вам сказал. К тому же газ не обязателен, если стоимость его подключения высока, дешевле качественно утеплить дом и топить электричеством. По поводу сметы - да, я утверждаю, что самостоятельно можно построить дом на 100 м2 за 1млн рублей + цена участка. Ну то есть на все про все - не больше 1,5 млн рублей. Что в два раза дешевле, чем у автора и в два раза больше по площади.

допустим у нас в Челябинске в ~30км от города продают земельные участки ОТ 40 000 за сотку. Участки как правило 10 соток. Таким образом ТОЛЬКО ЗЕМЛЯ в 400к.

Ищите лучше. За городом в России ОЧЕНЬ сильно отличаются цены. Я купил в прошлом году за 300 000 рублей участок на 12 соток, хотя соседние владельцы продавали по 600-700 000 рублей. Нужно лично ездить и смотреть, тогда найдете хороший и недорогой вариант, ориентироваться на Авито нельзя.

Товарищ строил этим летом дом. Основание 6x6, фронтон - равнобедренный треугольник 6x6x6. Затраты - 600 т.р. участок 5.5 соток (20 км от города), дом ~300 т.р (2 окна и 1 дверь из стеклопакета, +1 внешняя дверь из металла). Период стройки: с 15.04.2014 по 30.09.2014. С 1 октября уже полноценный жилой утепленный дом. Вода в доме, нагреватель электрический (газ на участке, но не до него было). Полноценная канализация из 3-х ж/б колец.

от региона сильно зависит, я бы не был столь категоричен %) В подмосковье, например, в транспортной доступности от москвы, не всегда участок можно за эти деньги купить.

Мужик, это ЯНАО. это норма. стоимость 1квадрата от застройщика в среднем 100к. По поводу своих домов не знаю как в янао, живу в ХМАО в хм. Тут строить дом негде. Покупка участка выйдет в пару миллионов+строительство дома. а оно здесь дорогое...

Ну наверное, у нас с землей попроще. У нас кстати последние несколько лет, часто стали с севера люди дома покупать/строить. Видимо, не всем готовы до старости жить в 33 кв.м.

Лет через 5 будет сдавать хату и строить понемногу дом. Не думаю что это проблема, особенно если девушка вменяемая и нормально работает. Так что с хаты вполне можно начать. Но я тоже за дом, конечно же.

DELETED

Кредит легче получить под новостройку , с домом посложнее . Да и жить на окраине города хорошо если есть транспорт свой.

В строительство подрабатывал, знаю сколько примерно обходится строительство дома. Поэтому и советую) Если в больших городах еще прокатывает смысл квартиру покупать, то в провинции мягко говоря удивляет, когда покупают себе квартиры 50 кв.м.,по 1.5-2 млн.

вы еще не учитываете, что есть номинальная и реальная стоимость денег, 100 рублей сегодня и через год имеют разную покупательную способность

купив квартиру в ипотеку сейчас вы застраховали себя от инфляции, так что та бешенная переплата, что выходит у вас за 20! лет, в реальности значительно меньше (утрированный пример: сегодня вы могли купить на 1000р 10 бигмаков, а через лет 10-15 на 1500р возможно не сможете купить и 5)

я не заставляю брать кредиты и становиться "рабом у банка", я лишь хотел показать что есть не только "черное и белое", что кредит не значит - 1000% плохо, у него есть свои плюсы, особенно у ипотеки, просто к данному кредитному продукту нужно подходить с умом, а не сломя голову бежать и оформлять over9000 млн рублей на 100500 лет под большие проценты

Многие боятся, что инфляция сожрет накопленное бабло и квартира подорожает. Типа, хотел купить двушку и она стоила к примеру 4 миллиона. Начал копить(живя в сьемной хате) и копил 10 лет. Пока прошли эти десять лет, эта двушка(абстрактная) стала стоить 6-7 миллионов. Вот достаточно сложный выбор.

вот тебе конкретный случай, мой друг взял ипотеку на 2 года раньше меня. Он купил двухкомнатную за 3,9 млн. Потом произошел взлет цен. И уже за 3,9 млн. я смог позволить себе только однушку. И это самая правдивая история

Нужно по максимуму пытаться досрочно гасить. Хотя бы первые пару лет. Из-за этого потом тело долга будет больше снижаться. Сейчас слишком большая сумма долга. Пока заплатишь по нему проценты - на погашение самого долга остается 100 рублей.

сейчас можно купить двушку на вторичке за 4,5 ляма в 9 км от МКАД Москвы. Причем с ремонтом. Год назад взял себе двушку за 4 ляма в ипотеку.Квартира с ремонтом.

Поэтому я и установил рамки 3 года. Можно же не бездумно копить 10 лет, а смотреть на ситуацию. Резко не подорожает, можно снимать квартиру, копить и просматривать объявления. У автора не такая сумма, чтобы балансировать на грани. если из 40 тысяч откладывать 25, и снимать за 15, за год накапливается 300 тысяч. Если инфляция и съест 50 тысяч, все равно за год будет 250, что уменьшает сумму ипотеки) Про стоимость 4-6 миллионов, за ипотеку он заплатит порядка 6-7 миллионов, при начальной 3,3. Если конечно не ошибаюсь)) Ваш диванный эксперт))

Именно! Давно уже производились на хабре расчёты с учётом ставок по кредиту, инфляции, ставок по вкладам. В итоге получилось, что ипотека выгоднее чем съем жилья + накопление по вкладу, но рискованно. Но как говориться решать уже вам, брать или не брать.

Тебе не важна инфляция в долларах в США, тебе важен обменный курс. А так копить в валюте - вполне как вариант. Я бы лучше взял не доллар только, к примеру, а доллар+евро или доллар+швейцарский франк, к примеру. А если заморочиться, то вообще сочетание основных валют(USD,EUR,CHF,GBP,JPY, мб KRW), к примеру. Особо приумножить капитал не получится, зато стабильно, ёпта :)

И есть теории экономических циклов, в частности https://ru.wikipedia.org/wiki/Циклы_Жюгляра . Так вот, под конец цикла разрастается кризис, вслед этого обычно происходит уход капитала с рынков развивающихся стран в развитые, соответственно падение стоимости валют развивающихся стран. И вот после падения стоимости валют конвертировать обратно и покупать то, что тебе надо. Но это надо иметь высокую финансовую дисциплину и не тратить валюту попусту, а копить-копить-копить.

"Тебе не важна инфляция в долларах в США, тебе важен обменный курс." почему это инфляция доллара не важна? если 100 килорублей перевести в доллары,то за 10 лет они потеряют около трети стоимости а если оставить в рублях ценность может уменьшится в 2-3 раза

Тебе реально не важна инфляция доллара в США, тебе важен обменный курс доллара и рублёвая инфляция в России.

Смотри, предположим, что что-то в прошлом году стоил 100 рублей, ты в то время обменял 100 рублей примерно на 3 доллара(пусть курс будет ~33). Год прошёл, рублёвая инфляция составила для этого продукта предположим около 10 процентов, стоить он стал 110 рублей. Курс доллара вырос до 62 рублей за доллар: итого твои 3 доллара превратились примерно в 186 рублей. Ты уже можешь себе позволить уже чуть более 1 товара. Это, конечно, довольно утрированный пример, но вполне сойдёт.

Так где тут фигурирует инфляция доллара в США? Нигде. Да, конечно, где-то там, далеко, на макроэкономическом уровне, если брать отрезок времени подольше и т.д., то скорее всего инфляция в США косвенно влияет и на цены в других странах, но это не важно для наших целей.

погоди если не происходит экономический пиздец как было в прошлом году то курс доллара ползет вверх,потому что инфляция доллара меньше инфляции рубля верно?

Нет, в стабильное время стараются курс доллара держать на одном уровне. Так удобно для всех. Курс рубля по отношению даже может расти. Вечная, даже если и более-менее плавная, девальвация никому не нужна. Турция с 80-х до начала 2000-х была в перманентной девальвации - никому это не нужно. Это кидает всех в валютные спекуляции, усложняет работу импортёрам, экспортёрам и т.д.

Смотри, предположим, что в 2010 году что-то в России стоило 100 рублей. Предположим, что аналог этого товара в США стоило 5 баксов, курс доллара 33 рубля = 165 рублей. С 2010 года по ныне накопленная инфляция в России составила около 50%, товар стал стоить около 150 рублей. За это время накопленная инфляция в США составила около 10%, товар стоит 5,5 доллара. До падения рубля(предположим, что за 4,5 года курс менялся несущественно, что в общем-то так и происходит) товар стоил 181,5 рублей. Теперь он стоит около 340 рублей => российский товар стал более конкурентоспособным, несмотря на большую инфляцию.

Из-за накапливания таких противоречий время от времени российской экономике приходится проводить девальвацию, сбалансировать экономику таким образом. Да, в этом плане инфляция в США влияет как бы, но влияет в первую очередь именно разность между российской инфляцией и американской. Если бы российская инфляция была сопоставима с американской и жили бы мы при развитом капитализме, то нам бы девальвацию делать не пришлось бы, но это совсем другая история.

Но при этом, во время девальвации, в общем-то, никакой корелляции между накопленной разностью инфляций и самой величиной девальвации и т.п. вообще нету. Рынок производит девальвацию по неведомым экономистам законам, а чувакам где-нибудь в ММВБ приходится лишь пить валидол, да смотреть на графики.

Просто снижение курса по отношению в валютам стран развитого капитализма - USD, EUR, JPY, CHF и т.д.

(сразу в на 10 резануть для прикола) А импорт? Закупать станки, овощи и фрукты, которые вырастишь тут и т.д.? Да и мы не Корея или Япония, где девальвация практически не приводит к инфляции. Хотя, если, даже в тех странах девальвировать в 10 раз валюту, то инфляция неизбежна будет.

Нормально все. Чтобы купить квартиру вам нужно было 3ляма. Эти деньге вам банк дал. Где-то под 12+% в год. Вот вы и платите каждый месяц проценты за использование этой суммы, а часть долга гасите.

В любом случае. В России большая инфляция (сейчас). Если бы пришлось снимать квартиру, то она не была бы вашей. Квартиры дорожали последние годы.

Любой кредит/ипотека - инструмент. В данном случае не самый плохой, хотя иногда и вводит в уныние.

Ну плати по 40.000р за съемную однушку-двушку, через 20 лет получи ничего. И учитывай еще инфляцию, что через 20 лет платить будешь за аренду не 40, а 80

легенда гласит, что когда то государство давала квартиры бесплатно, да и называлось оно по другому. Кстати в загнивающей Европе проценты на ипотеку, не превышают 4%.

Я вот узнал родную дыру. Могу предположить, что зарабатываешь ты не очень мало. Не проще было подкопить несколько лет? Или вот мы поднакопили на первый взнос 700к, а на остальное рассрочка на 3 года, процент хотя бы не такой бешеный, хоть и сумма ежемесячного платежа повыше.

С таким соотношением процентов к телу кредита в выплате нельзя брать ипотеку. Нужно хотя бы 1 к 1 в первых выплатах, иначе крайне невыгодно. И надо стараться платить вперед, я брал на 20 лет, выплатил за 5, заплатил в 4 раза меньше процентов, чем по плану.

Это Новый Уренгой, за 15-20к там можно, в принципе, снимать комнату (именно комнату, а не квартиру), но не у всех хватит нервов годами жить бок о бок с посторонними людьми. ;)

Чувак, я тут посчитал по формуле, у меня почему-то не сходится с твоими. У меня получается, что ты должен каждый месяц ровно по 51 штукарю класть, тогда ровно будет. Какой у тебя процент?

снимать квартиру и в это же время копить на покупку - в итоге дешевле, чем платить ипотеку. С учетом траты той же суммы, которая уходила бы на ежемесячный взнос.

Эта тема уже десятки раз обсуждалась тут. Не выгодней. Гораздо больше рисков и гемора со съемом. Я за три года без жилья сменил три съемные квартиры. При этом живешь в том, что предлагают- ни ремонта, ни кухню нормальную не поставить, ни домашних животных не завести - хозяева против, ни мебель покупать не хочется, потому что потом переезд, все разбирать, на новом месте другая планировка хрен пойми как встанет. А теперь посчитай, при зп в 80 тыс, например, сколько ты будешь копить на 3.5-4 миллиона, при этом платя 30 за съем. Да еще в нашей чудо-стране, где банк в котором ты копишь может дать дуба и ты свои деньги увидишь не скоро, так как страховка покрывает 700 тыс (правда с недавних пор 1.4млн уже)

вот другой пример, друг у меня решил не брать ипотеку вместе со мной, я подождать годик. скопил на первоначалку больше, но Банки сильно подняли проценты (от 16%). Вот и где выгода

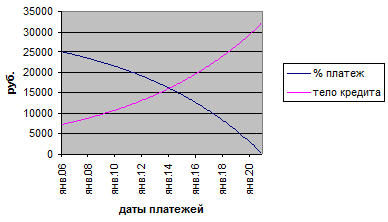

не совсем так: в графике платежей всегда тело кредита в начале меньше, а проценты больше, и с каждым следующим периодом тело растет, а проценты уменьшаются, поэтому при таком большом сроке в 240 месяцев, тело кредита такое маленькое, а проценты наоборот больше пример на картинке (картинка не моя, первое что нашел)

Добавлю еще следующее: это надо вам, а не банку, он без вас отлично проживет, а вот вы без него абсолютно нет, раз уж решились взять ипотеку и раз уж у вас нет иных легальных способов купить квартиру - поэтому нечего тут негодовать на банк, это просто бизнес, очень рискованный между прочим. ни один "держатель" денег никогда никому не даст денег под ноль или с минимальным процентом, если он в здравом уме, а других практически и не бывают - в проценты закладываются все риски, просрочки, невозвраты и прочее - а кто вы такой, чтобы быть исключением из правил? он вас знает всего-то одну минуту - вы для него высокорискованный потенциальный актив, не более.

и да - читайте договоры - там не понятно, но все подробно. и да - у меня есть ипотека, и сумма в месяц/год/итоговая сумма гораздо и гораздо больше.

Нет там такого пункта. Или вы хотите сказать, что если автор захочет погасить всю сумму долга прям завтра, ему придется выплатить все проценты за 20 лет? Чушь.

а ты как думал? или ты правда считаешь что банк выдает кредит не застроховав себя от подобных штук? вдруг ты сегодня кредит взял азавтра в лотерею выиграл. и решил погасить все сразу. А банк получается без прибыли остался. просто денег тебе взаймы дал. ээээ нет дружок так не бывает

Все проценты считаются на дату погашения. Если ты пользовался кредитом один день, то должен будешь банку только за один день пользования кредитом, это что то около 1\30%, но не как не не за все 20 лет на которые ты подписал договор. Именно поэтому в начале ипотеки, львиная доля платежа идет именно как погашения процентов, потому что 1% (допустим такова ставка в месяц) от 3кк - это 30 000. Поэтому каждый месяц тебе за пользование кредитом в 3кк тебе приходится платить 30к в месяц тупо проценты и если у тебя ежемесячный платеж 35к, до с основного долга списывается лишь 5к и в следующий месяц проценты начисляться уже на 2995000. Чем меньше основной долг - тем меньше процентов, логично?

Я, слава богу уже закрыл ипотеку (вместо 20 планируемых лет за 5). Вот мой совет тем, кто взял ипотеку: в первые 2-3 года стараться платить удвоенный, или даже утроенный платеж. На этих порах лишняя уплаченная 1 т.р. экономит сразу 5 т.р. в долгосрочной перспективе. Но это конечно только в том случае, если позволяют условия договора. Также не забываем заполнять форму 3НДФЛ и возмещать 13% с суммы стоимости жилья (с суммы, превышающей 1 млн. руб.), а после закрытия ипотеки - также возмещать 13% с процентов, выплаченных вами банку.

да, но размер процентов просто убивает. я пыталась донести своему молодому человеку (он немец), какие у нас проценты на кредиты в России, а он всё не верил, пытался меня исправить и думал, что я просто цифры неверно на немецком называю...мне кажется, что он так и не понял... :-/ у них тут что-то в районе 2%

Допустим ты дал другу 3 млн на 20 лет под 5% годовых (по дружески). Приведи пример, как ты будешь начислять проценты и по сколько принимать плату при условии что она должна быть ежемесячной и фиксированной?

А нифига подобного. У сбера прямым текстом в самом договоре написано. Мало того ещё и на каждом графике ипотечных платежей тупо цифрами дублируется а график выдаётся ещё до подписания договора. В общем умудриться не заметить за что ты платишь сложно.

Да уж. Не вижу смысла банку тому же Сберу наебывать клиента, если процентная ставка по ипотеке и проценты просто космические для большинства людей. Тут уж проще все как есть на бумаге изложить и дать подписать эту кабалу клиентам. Все по честному. Клиент и без всяких наебок мелким шрифтом, дохера переплатит банку.

я сейчас озабочена проблемой ипотеки и не поверите, но у сбера самый низкий процент из всех! Хотя может быть это и потому что зарплатная карта сберовская

У сбера вообще по всем кредитам самый низкий процент. До кризиса брал кредитку с 19%. Сейчас потребительские кредиты от 21.5 до 24%. Больше нигде такого нет.

Ох, неискушённые... И только банкиры посмеялись и умолчали о том, что эффективная ставка по потребительским обычно от 50%. Эффективная ставка включает процент по кредиту, комиссии, страховые платежи, деньги за оформление договора и прочее. Сам процент по кредиту - это меньшая часть того, что вы платите. Комиссии, страховые платежи и прочее - поверьте, это хорошая сумма. Так что будьте внимательны, когда берёте потребительский, учитывайте ВСЕ платежи. А вообще да, Сбер неплохой банк. Именно с ним предпочитаю иметь дело, проживая в Украине. Ну, нам особо выбирать не приходится, когда из 160 оставшихся банков 130 пустышка.

Я внимательно читал договор по кредитке, и там такого нет. Конечный процент банки обязаны указывать в договорах и в моем случае он составляет 21%. И это кредитка - самая большая ставка по кредиткам обычно.