Малыши животных

Показать полностью

1

Ни на что подобное не подписан.

Вчера сидел в вк, листал ленту. Смотрю, реклама натяжных потолков, думаю ничего интересного, только хотел листать дальше, как вдруг выскакивает реклама увеличения чл**а. Я конечно охренел с такого выкрутаса вк и пожаловался на эту рекламу.

p.s. есть доказательства, но думаю сюда выкладывать их нельзя

p.ss. простите за фиговую пунктуацию, но подумал, что таким надо бы поделиться)

И до ВК добрались твари

Кажется, у ВК сломалась реклама

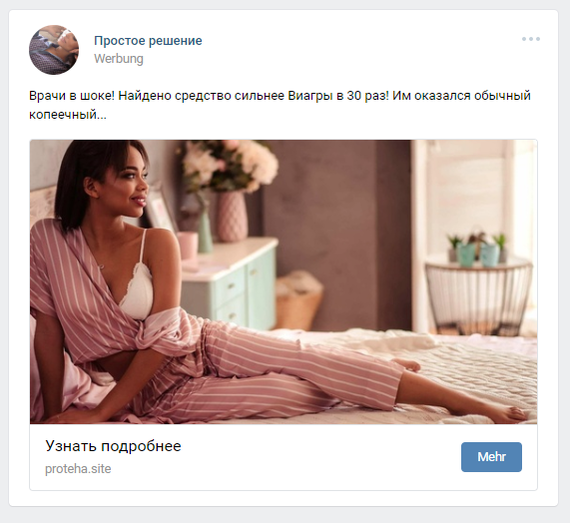

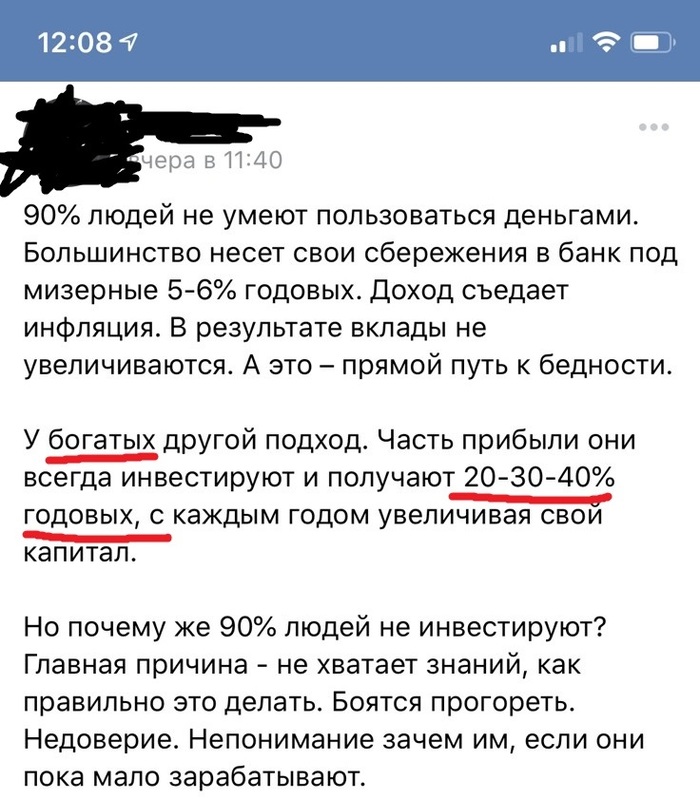

Многие, наверное, видели вот такую рекламу:

Что, захотелось халявы пассивного инвестиционного дохода после прочтения? Значит, этот продающий текст "продаёт".

К сожалению, я не умею писать продающие тексты, но зато могу применять здравый смысл и логику к получаемой информации, чем сейчас и займусь. А заодно поделюсь с вами опытом, который я приобрёл, проверяя свои выводы.

Сразу спойлер. Богатые люди не являются какими-то особенными в плане инвестирования. Они так же, как все остальные, как слепые котята тыкаются в разные инвестиционные инструменты, и так же, как все, в итоге остаются работать там, где они и заработали свой капитал - то есть в своём бизнесе.

Я до private banking не дорос, но обслуживают привилегированных нищебродов (таких как я) и private banking клиентов в самарских банках в соседних переговорках, и я там вижу иногда людей, которых в лицо знаю по СМИ. Понимания у них в инвестициях в разы меньше, чем у некоторых комментаторов из эпичного поста Миф "Теория чашки кофе". К слову, эпичен не сам пост, а комменты к нему. Там много полезного и забавного :)

Далее. Я работаю в Самаре уже 20 лет, и знаю значительное число богатых людей, поднявшихся именно на бизнесе. Многие пробовали играться с фондовым и валютным рынком. Но ни одного из них не могу припомнить, кто бы продал свой бизнес ради того, чтобы жить dolce vita на доходы от инвестиционной деятельности. А доходность в рекламе рисуется шоколадная - "20-30-40% годовых". В разных бизнесах, конечно, действуют разные принципы доходности, но, начиная с середины нулевых, неплохой считается целевая доходность как раз в 30%. В 10-е годы 30% уже как-то становится ближе к несбыточной. В 2008-м многие просто потеряли 30-50% капитала (я уж не говорю о тех, кто вообще обанкротился). При этом надо понимать, что ради этой доходности (0...30%) обычно собственник вкалывает по 10-12 часов в сутки в своём бизнесе, и если б реально на фондовом рынке можно было надёжно получать "20-30-40% годовых", никто бы не копошился по 60-80 часов в неделю в своём бизнесе ради 20% годовых, if all goes well*.

Далее. Есть такой аргумент: "Ты ничего не понимаешь. У богатых людей есть финансовые консультанты, которые подсказывают им, куда вложить деньги под 20-30-40% годовых". Ха! Во-первых, если бы финконсультанты знали такую волшебную тайну, нафига им было бы рассказывать кому-то о ней, когда они могут с одного миллиона рублей свой капитал нарастить за 10 лет до 13,8 миллионов (при доходности 30%), а за ещё 10 лет (не падайте) до 190 миллионов! Я знаю несколько финансовых консультантов. Они 10 лет работают в одном и том же месте, и все 10 лет ездят на работу на кредитном форд фокусе, обновляемом раз в 4 года.

Есть такой аргумент: "Для больших сумм действуют другие процентные ставки". Нифига подобного. Я работал в бизнесах разного размера, в том числе и в бизнесе, который был в кредитах на несколько миллиардов, и в бизнесе, у которого была такая зверская "сезонность", что летом надо было "распихать" по банкам несколько миллиардов на депозиты, а зимой аж кредиты брать приходилось. И никаких чудес я не наблюдал ни там, ни там. Совершенно заурядные процентные ставки. От силы, скидку 0,25% имеет "очень крупный клиент", что при российских ставках в 8-14% годовых (зависит от года) вообще ничего не решает.

Есть исключение - гигантские кредиты, иногда межправительственные, в зоне евро или доллара (наверное и всякие иены на похожих условиях выдаются). Вот там бывают любые чудеса. Правильным людям с правильными лицами и правильными фамилиями ЕЦБ или ФРС может дать денег хоть под 0% годовых, что и происходит регулярно. Правильные правительства правильных стран ("белые" люди ЕС, то есть Франция, Германия и т.д.) могут получать кредиты от ЕЦБ под более низкий процент, чем унтерменши ЕС (Венгрия, Польша, Болгария и тд). Но тут надо понимать, что процент низкий не потому, что суммы берутся в долг большие, а потому что люди "правильные". Тот же Газпром денег занимает больше, чем некоторые европейские страны, но процент он за эти деньги платит чисто рыночный, и никакие банки к нему не бегут с "дешёвыми" деньгами. И вопрос тут не в санкциях, ситуация была такой же и до всех санкций, и до "Мюнхенской речи".

Далее. Есть такой аргумент - "Ничего ты не понимаешь, для квалифицированных инвесторов доступны такие инвестиционные инструменты, в которых доходность выше, чем в общедоступных". Ребята, эти инструменты доступны только квалифицированным инвесторам (тыц) как раз потому, что и риски там в несколько раз выше.

В посте Несколько мыслей о фондовом рынке я уже высказывал важный тезис, которые нам здесь пригодится:

Мат ожидание выигрыша на большинстве инвестиций примерно одинаковое, и с учётом инфляции равно примерно нулю.

В комментариях несколько знатных инвесторов, ужиная на собственных яхтах в водах близ Лазурного Берега, от такого кощунства поперхнулись фуагрой (с), обматерили своих лакеев, а один даже (рука дрогнула) случайно купил Украину. Среди них явно были Уоррен Баффет и Джордж Сорос, которые забыли перелогиниться и начали учить меня жизни прямо так, с аккаунтов клерков среднего звена из России.

Они справедливо обвинили меня в том, что я не познал ВСЕХ существующих финансовых инструментов мира, а посему не имею правда утверждать, что к различным финансовым инструментам применима аксиома Эскобара: "Шо то *уйня, шо это *уйня".

Согласен. У меня нет статуса квалифицированного инвестора, нет и специального образования. Однако у меня есть логика и здравый смысл, которых нет у доморощенных Сороса и Баффета. У них логика замещена жадностью и "верой в вечнозелёный бакс", а с верующими, как известно, с точки зрения логики спорить бесперспективно.

Итак, применим логику. Для остальных читателей, не для знатных инвесторов.

Надо понимать, что рынок инвестиций - это гигантская система сообщающихся сосудов, в которой "доходность с учётом рисков" всегда сохраняется на одном уровне. Непонятно?

Поясняю. По мировому рынку финансовых инструментов рыщут миллионы частных и институциональных инвесторов, которые ищут, как бы вложить деньги выгоднее, но с приемлемым уровнем риска. Если появляется общедоступный финансовый инструмент Икс, у которого доходность выше, чем у инструментов Зет и Игрек с такой же степенью риска, то все инвесторы бегом начинают перекладывать финансы из Зета и Игрека в Икс.

В ситуации с Икс, Игрек и Зет есть два нюанса:

1) если какой-то эмитент создал инструмент Икс, у которого степень риска такая же, как у Зет и Игрек, нафига ему по этому инструменту давать доходность сильно выше, чем доходность Зет и Игрек?

2) даже если на рынке появляется какая-то имба, общедоступный инструмент с высокой доходностью и с приемлемыми для такой доходности рисками, его резко начинают выкупать тысячи инвесторов, и рыночная цена инструмента резко возрастает

Именно поэтому, повторяю, мат ожидание выигрыша на большинстве инвестиций примерно одинаковое, и с учётом инфляции равно примерно нулю.

Всем, кто верует в незыблемость индекса Доу-Джонса или SNP500, оценивает вероятность их падения как нулевую, и предлагает все пенсионные накопления вкладывать в них, я предлагал в предыдущих постах определить условия, на которых они поставят всю свою недвижимость (похоже на пенсионные накопления?) против некоей суммы на следующее событие: падение индекса SNP500 на 80% от максимума (такого падения будет вряд ли достаточно, чтобы похоронить американскую экономику, но наверняка достаточно, чтобы сжечь чьи-то пенсионные накопления, вложенные в этот индекс). Знатные инвесторы с негодованием отвергли такое пари, и заявили, что падение SNP500 совершенно невероятно, а я ничего не понимаю в колбасных обрезках в финансах.

И знаете что? Прошло меньше месяца, и та-дам:

Перевожу на русский: SNP500 упал на 35% и продолжает падать. И это ещё ничего особенного не случилось, всего лишь лёгкая пандемия. А 35% это почти половина от 80%, которые ещё месяц назад всем баксопоклонникам казались совершенно нереальным падением.

Закончим на хорошей ноте. Инвестиции и накопления это хорошо. Пенсионные накопления - вообще отлично. Но нужно понимать, что

а) инвестиции это скорее способ сохранить накопления, чем приумножить их

б) накопления с маленького дохода - это мало, важно увеличивать доход, чтобы увеличивались накопления, а не гнаться за высокой доходностью от инвестиций, влезая в соответственно высокие риски

*if all goes well = if agw, "если всё пойдёт хорошо" - стандартное морское сокращение, которое пишут капитаны судов в "телеграммах" (в сообщениях, передаваемых любым способом, вплоть до email), когда пишут оценочное время прибытия (ETA) куда-то. Обожаю эту формулировку, и всегда добавляю её в деловых письмах. В морском профессиональном сленге есть ещё один вариант - if wp = if weather permits (если позволит погода). Смысл похожий.